【硬核研报】长江存储产值将破千亿,存储芯片投资热潮来袭!“大市场+低自给率”,NAND国产化势在必行!这些半导体产业链龙头迎来崛起良机(名单)

【机构强烈推荐】这家公司业务拓展持续超预期,高壁垒、好赛道、新增长,产品供不应求、量价齐升,看涨空间46%

【王牌研报】全球光伏电池出货第二!这家公司产能加速扩张,效率提升、成本降低,值得期待

【硬核研报】“双碳”目标助力光伏与建筑深度融合,BIPV爆发期已至!建筑光伏市场空间超4.3万亿元,这些产业链一体化龙头迎来风口(名单)

原标题:赛赫智能IPO魅影:创业7年实控人突击入职 连年亏损美化研发闯关?

来源微信公众号:企观资本

亏损,还是亏损。

这是赛赫智能IPO之际面临的尴尬局面。数据显示,2018年至2020年,赛赫智能营收从3.52亿元增至6亿元上方,其亏损却分别为-737.57万元、-340.92万元以及-1.05亿元,三年累计亏损超过1.1亿元。

连年亏损之下,赛赫智能将自身“卖点”放在超出同行的研发投入上,不过根据保荐业务现场督导资料,赛赫智能疑似存在通过调节研发人员规模进而美化研发投入的情形,其据此估值的合理性值得商榷。

“美化”的研发投入

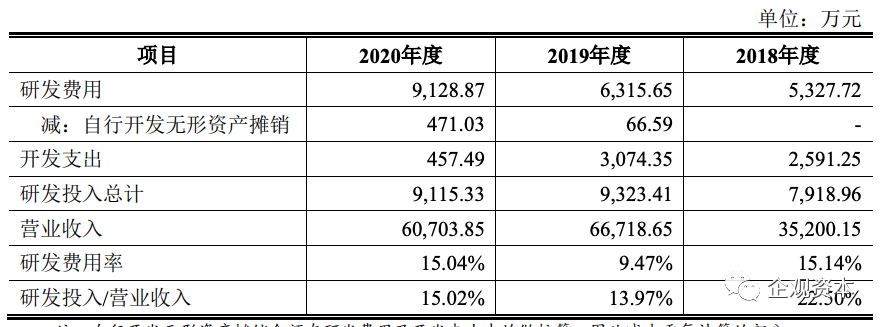

招股书披露,截至2020年末,赛赫智能共有研发人员114人(常设研发部门人员),占公司总员工人数的比例为24.36%。2018年至2020年,赛赫智能研发投入总额分别为7918.96万元、9323.41万元和9115.33万元,占营业收入比例分别为22.5%、13.97%以及15.02%,此比例远高于同行业领先企业杜尔、蒂森克虏伯。

作为亏损企业,研发投入占比这一指标,对赛赫智能而言尤为重要。

根据科创板《科创属性评价指引(试行)》,研发人员数量和研发投入是衡量企业科创属性的四大指标之一。凭借2020年6.07亿元的营收,以及最近三年累计研发投入占最近三年累计营收的比例为16.21%,赛赫智能选择科创板第二套上市标准,预估市值不低于15亿元。

需要注意的是,根据赛赫智能曾披露的审核问询函回复,截至2020年3月31日,该公司拥有研发人员207人。这也意味着,在9个月的时间里,有93位研发人员“调离”。

这一内部的动作,在保荐机构现场督导中,体现的尤为明显。保荐机构提供的赛赫智能常备研发人员清单显示,包括核心技术人员、母公司常设研发部门人员以及子公司技术部门从事研发的人员,2018年和2019年人员数量分别仅有42人和51人,对应产生的研发人工费用分别为517.93万元和786.92万元。

不仅如此,保荐机构现场督导抽查结果显示,赛赫智能还存在常备研发人员与同一部门其他人员岗位相同的情况,存在滥竽充数的嫌疑;此外,赛赫智能的常备研发人员亦并非固定,2019年至2020年,分别有12人、0人从常备研发人员名单中调出,并分别有16人、20人调入该名单。

事实上,在监管问询中,保荐机构还未能提供常备研发人员各月薪酬进入研发费用比例的有效依据。就此,监管部门要求保荐机构及申报会计师补充说明,两者如何核查 2018年和 2019 年的研发人员薪酬的真实性和准确性,并质疑其是否勤勉尽责。

赛赫智能研发投入比例远超同行,不过其常备研发人员,却在2020年3月至2020年12月间,锐减93人。来源:招股书

混乱的研发人员薪酬,最终体现为赛赫智能整体研发投入的持续高企。

事实上,以常备研发人员及对应的人工费用测算,2018年和2019年,每个常备研发人员的平均费用分别为12.33万元和15.43万元。

赛赫智能虽未披露2020年的人工费用,不过若仅以工资薪金4463.23万元进行测算,114名常备研发人员的平均薪酬可高达39.15万元,即便按该公司披露的190名全部研发人员测算,研发人员平均薪酬亦高达23.49万元。

这也意味着,赛赫智能存在通过“加塞”员工成为研发人员,并通过研发人员高薪酬,“美化”整体研发投入的可能性,而对于一家持续亏损的公司而言,这一研发投入的真实性或许值得警惕。

公司成立7年后实控人才入职

根据招股书披露,赛赫智能主营汽车车身成型系统、总装系统的研发、生产、销售。

在赛赫智能业绩增长的曲线上,并购英国Expert公司系其关键一役。

2018年11月,赛赫智能并购Expert,受此影响,赛赫智能境外业务收入由2018年的1.9亿元,猛增至2019年的5.17亿元,增幅高达170%。

2020年度,Expert实现营收4.27亿元,同期实现净利润3579.14万元,,占赛赫智能整体6.07亿元营收的比重达到70%。若扣除Expert的盈利,赛赫智能亏损更剧。

值得一提的是,并购Expert却成为赛赫智能鼓吹“核心设备自主化”的工具。赛赫智能在招股书宣称,其在车轮装配和检测系统、其他整车总装与整车下线检测系统领域,公司实现了主要核心设备的自主化生产。

现实却是,Expert系赛赫智能轻量化车身业务、总装装配业务核心技术主要来源,目前仍在消化吸收中,后者业务开展、经营业绩对Expert存在一定的依赖。

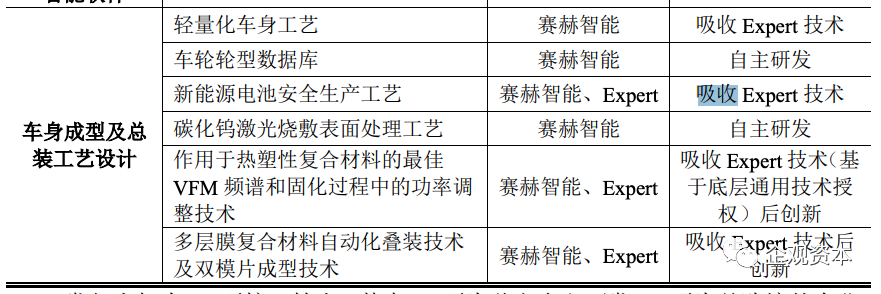

在赛赫智能主要业务——车身成型系统中,6项核心技术有4项来自于对并购公司技术的吸收 来源:招股书

比较显眼的是,赛赫智能主营业务之一的车身成型系统中,6项核心技术里面,其中4项来自对Expert公司技术的吸收,其自主研发的技术实力明显欠缺。

需要注意的是,李泽晨作为赛赫智能实控人以及核心技术成员之一,直到2015年方才入职,彼时距离赛赫智能设立已有7年。

赛赫智能招股书显示,赛赫智能设立之时,由自然人丁晓临出资160万,持有80%股权;自然人郑融出资40万元,持股20%。丁晓临和郑融系母女关系。

不过,根据赛赫智能的解释,丁晓临系代持李泽晨股权。2009年10月,丁晓临将其持有的赛赫有限80%股权,转让给李泽晨父亲李承基,后者同样系给李泽晨代持,代持关系直到2015年7月,李泽晨“正式”入职赛赫智能方告终止。

作为实际发起人和主要经营人员,李泽晨在通过家人代持赛赫智能股权的时间里,辗转于多家汽车零部件公司任职。

履历显示,2007年8月至2009年3月,李泽晨就职于德国大陆汽车集团长春康迪泰克大洋管件有限公司,任工业管业务单元中国区总监;2009年3月至2010年5月,其就职于德国大陆汽车集团康迪泰克橡塑产品(中国)有限公司,任运营总监;2010年5月至2011年 5月,李泽晨就职于德国宾得-林尼克汽车零部件有限公司,任中国区销售总监。

直至2015年7月,李泽晨方才正式在赛赫智能露面,随即赛赫智能在2015年11月进行股份制改造,并登陆新三板。

为何直到公司设立7年后方才正式入职?赛赫智能的成长,是否有赖于李泽晨在外就职期间接触的资源?这一切,都掩埋在赛赫智能早期的成长轨迹中。

一个不起眼的细节是,赛赫智能官网披露,李泽晨曾在2016年5月接受媒体专访表示,其人在2008年回国创办赛赫智能,经过7年半的成长,赛赫智能销售额在过去一两年一直保持在1亿人民币左右。

事实却是,2014年和2015年,赛赫智能实现的营业收入分别只有4548.96万元和7759.4万元,和1亿元销售额相差甚远。

责任编辑:何松琳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)