炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【今日推荐】伊朗产量回归慢于预期,需求持续回归共同推高油价—大宗商品市场聚焦2021年第十六期 来源:兴业研究

付晓芸 兴业研究分析师

一、宏观环境

美国通胀数据再超预期。美国公布,美国4月贸易帐(亿美元)为-689,低于预期值-685,高于前值-750。美国6月5日当周首次申请失业救济人数(万人)为37.6,高于预期值37,低于前值38.5。美国5月核心CPI同比为3.80%,高于预期值3.50%和前值3%。美国5月CPI同比为5%,高于预期值4.70%和前值4.20%。美国5月核心CPI环比为0.70%,高于预期值0.50%,低于前值0.90%。美国5月CPI环比为0.60%,高于预期值0.50%,低于前值0.80%。目前市场定价通胀飙升仍未暂时事件。截至6月10日收盘,美股美债黄金原油均收涨。

欧元区方面,欧元区一季度GDP同比终值为-1.30%,高于预期值-1.80%及前值-1.80%。欧元区一季度GDP季环比终值为-0.3%,高于预期值-0.6%及前值-0.6%。欧元区欧洲央行存款便利利率为-0.5%,与预期值-0.5%和前值持平-0.5%。欧元区欧洲央行边际贷款利率为0.25%,与预期值0.25%和前值持平0.25%。欧元区欧洲央行主要再融资利率为0%,与预期值0%和前值持平0%。

英国方面,英国4月GDP环比为2.30%,低于预期值2.40%,高于前值2.10%。英国4月三个月GDP环比为1.50%,低于预期值1.60%,高于前值-1.60%。英国4月整体商品和服务贸易帐(亿英镑)为-9.35,高于预期值-25及前值-19.66。英国4月商品贸易帐(亿英镑)为-109.58,高于预期值-118及前值-117.1。英国4月工业产出环比为-1.30%,低于预期值1.20%及前值1.80%。

中国方面,中国5月进口同比(按美元计)为51.10%,低于预期值53.50%,高于前值43.10%。中国5月出口同比(按美元计)为27.90%,低于预期值32.10%及前值32.30%。中国5月贸易帐(按美元计)(亿美元)为455.3,低于预期值507.5,高于前值428.5。中国5月进口同比(按人民币计)为39.50%,低于预期值44.20%,高于前值32.20%。中国5月出口同比(按人民币计)为18.10%,低于预期值19.50%及前值22.20%。中国5月贸易帐(按人民币计)(亿人民币)为2960,高于预期值2760及前值2765。中国5月PPI同比为9%,高于预期值8.50%及前值6.80%。中国5月CPI同比为1.30%,低于预期值1.60%,高于前值0.90%。

本周公布的经济数据如下:

二、EIA周报聚焦:伊朗产量回归慢于预期,需求持续回归共同推高油价

一周聚焦

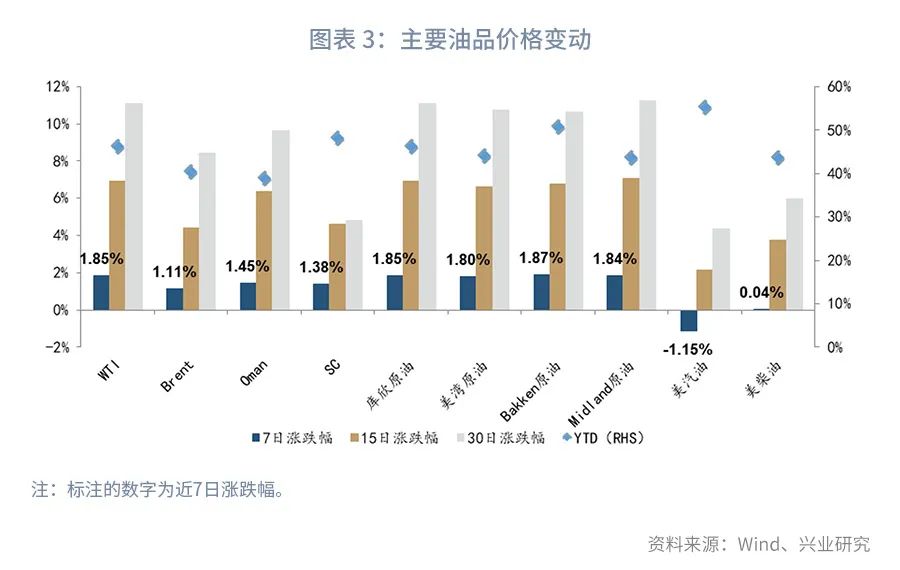

走势回顾:截至6月12日,WTI周度涨幅1.85%,Brent周度涨幅1.11%,Oman周度涨幅1.45%,SC周度涨幅1.38%。

截至6月2日当周EIA原油库存变动实际公布减少524.1万桶,预期减少350万桶,前值减少507.9万桶。美国原油库存连续11周下跌,连跌周数为2017年以来最多。汽油库存实际公布增加704.6万桶,预期增加120万桶,前值增加149.9万桶;EIA精炼油库存实际公布增加441.2万桶,预期增加180万桶,前值增加372万桶。EIA报告显示,美国上周原油出口增加38.7万桶/日至293.1万桶/日。上周美国国内原油产量增加20万桶至1100万桶/日,为2021年3月5日当周以来最大周度增幅。除却战略储备的商业原油上周进口663.8万桶/日,较前一周增加100.7万桶/日。美国至6月4日当周EIA精炼油库存增幅录得2021年1月8日周度最大增幅。美国至6月4日当周EIA汽油库存增幅录得2020年4月3日周度最大增幅。本周汽柴油库存的大幅增加主要源于5月底美国阵亡将士纪念日的一次性效应,对油价并不会有实质性影响。而且可能下周就会出现汽柴油库存的显著下降。

供给方面,当地时间周二,美国国务卿布林肯表示,即使重启伊朗核协议《联合全面行动计划》,针对伊朗的数百项制裁仍将保持不变,包括特朗普政府实施的制裁。布林肯的言论让市场清楚知道,伊朗原油要重返市场不是一件容易的事。这可能意味着更多伊朗石油供应不会很快重返市场。消息刺激国际油价周二上扬,原油三日内二度创至少两年新高。此外,俄罗斯石油巨头俄罗斯石油公司(Rosneft PJSC)称,随着全球生产商越来越多地将资金投入到仓促的能源转型,供应短缺迫在眉睫;美国钻井数量和产量下降,美国石油生产商启用的钻井数量只有新冠疫情前的一半。随着需求恢复,由沙特和俄罗斯领导的OPEC+正在增加供应。

需求方面,随着越来越多的人接种了疫苗,欧洲解除旅游限制,燃料需求的强劲增长前景提振市场。欧洲15个城市的交通拥堵程度达到了新冠疫情大流行以来的最高水平,原油需求受到强劲提振。美国能源情报署(EIA)周二预测,美国今年的燃料消费量将增长148万桶/天,高于此前预测的139万桶/天。2022年全球原油需求增速预期为364万桶/日,此前预计为373万桶/日。2022年全球原油需求增速预期为364万桶/日,此前预计为373万桶/日。

三、有色:铜价仍需一段时日消化4月中旬之后的超涨

一周聚焦

走势回顾:本周有色金属价格波动较大。相较上周最后一个交易日,伦铜上涨0.33%,沪铜上涨0.03%;伦铝上涨0.29%,沪铝上涨2.92%;伦铅上涨3.28%,沪铅上涨2.35%;伦锌上涨1.56%,沪锌上涨0.45%;伦镍上涨2.00%,沪镍上涨1.94%。

供给方面,矿山受到扰动以及国内铜冶炼厂进入检修期对于铜价仍存支撑。自去年4月以来,全球矿山铜精矿产量逐月增加,国内铜精矿加工费持续反弹,矿端供应逐渐恢复。但是需求端恢复的速度更快,使得去年以来铜持续处于供不应求状态。短期而言,铜供给端仍存在较多不确定因素。全球最大的两个铜矿Escondida和Spence受到罢工威胁、关于冰川保护法案的讨论声音渐强、秘鲁主要总统候选人希望征收铜销售版税,这些都使得市场对南美矿业恢复的担忧挥之不去。此外5-6月国内铜冶炼厂进入大检修集中期,导致产量出现环比收缩。

需求方面,国内下游对于高价铜仍存抵制心态。终端消费并不能有效消化线缆行业的生产提速,4月以来线缆行业库存量环比几乎增加一倍。铜管行业在4月成品库存量出现小幅累库现象,空调行业的用铜需求可能在6月间出现下降,空调行业的景气度可能小幅降温。4月以来整体终端需求虽然均有不同程度回暖,但较旺季表现仍有差距。5月中下旬,铜价回落有利于线缆环节的消费,但空调行业热度恐有所降温,汽车行业持续受到芯片短缺影响,消费端表现整体不强。国际上,持续创出新高的欧美制造业PMI短期并未提振铜价,铜价仍需一段时日消化4月中旬之后的超涨。

库存方面,截止6月11日周五,伦铜库存为13.25万吨,周增加7775吨或6.24%。截止至6月10日周四,沪铜库存为27,032.00吨,周减少8330吨。

四、黑色:黑色系缺乏主导交易逻辑

一周聚焦

本周焦煤上涨7.16%,焦炭上涨7.31%,铁矿石上涨6.72%,螺纹钢上涨3.16%,热卷上涨3.24%。

供给方面,Mysteel调研数据显示,京津冀区域27家样本钢厂螺纹钢周总产量为47.77万吨,较上周下降2.55万吨。247家钢厂高炉开工率80.34%,环比上周下降0.52%,同比去年下降11.33%;高炉炼铁产能利用率91.69%,环比下降0.20%,同比下降0.66%;钢厂盈利率85.71%,环比下降0.43%,同比下降8.66%;日均铁水产量244.06万吨,环比下降0.53万吨,同比下降1.76万吨。需求方面,螺纹钢周表观消费365.98万吨,较上周下降42.17万吨。库存方面,螺纹钢总库存1047.67万吨,较上周仅增长了5.3万吨。

铁矿石供给方面,据Mysteel了解,澳洲方面,丹皮尔港(DAMPIER)EAST INTERCOURSE ISLAND泊位计划6月7日至6月13日进行检修,本周预计影响7.0天,预计影响量0万吨;黑德兰港(HEDLAND)PHPA UTAH POINT BERTH泊位计划6月9日至6月11日进行检修,本周预计影响3.0天,预计影响量0万吨;黑德兰港(HEDLAND)FINUCANE ISLAND “A” BERTH泊位计划6月7日至6月11日进行检修,本周预计影响5.0天,预计影响量0万吨;因此,本周澳洲泊位检修预计影响量约为0万吨。巴西方面,图巴朗港(TUBARAO)Pier II泊位计划6月9日至6月12日进行检修,本周预计影响4.0天,预计影响量39.1万吨;马德拉港(PONTA DA MADEIRA)Pier I泊位计划6月12日至6月13日进行检修,本周预计影响2.0天,预计影响量1.5万吨;马德拉港(PONTA DA MADEIRA)Pier IV South泊位计划6月7日至6月9日进行检修,本周预计影响3.0天,预计影响量87.8万吨;巴西国家黑色冶金公司(CSN)泊位计划6月9日至6月10日进行检修,本周预计影响2.0天,预计影响量0万吨。因此,本周巴西泊位检修预计影响量约为128.4万吨。库存方面,本周Mysteel 统计样本钢厂进口铁矿石库存总量11691.1万吨,环比减少9.18万吨;当前样本钢厂的进口矿日耗为301.08万吨,环比减少0.36万吨,库存消费比38.83,环比增加0.02。Mysteel统计全国45个港口进口铁矿库存为12534.70万吨,环比降87.46万吨;日均疏港量294.46万吨增4.37万吨。全国45港(5/31-6/6)到港总量2307.3万吨,环比减少149.3万吨;北方六港到港总量为1065.4万吨,环比减少66.3万吨。澳、巴(5/31-6/6)发运总量2502.4万吨,环比增加129.5万吨;澳大利亚发货总量1687.7万吨,环比增加5.6万吨;其中澳大利亚发往中国量1391万吨,环比增加102.6万吨;巴西发货总量814.7万吨,环比增加123.9万吨。需求方面,进口烧结粉总库存1786.31万吨,烧结粉总日耗55.76万吨;库存消费比32.04万吨,进口矿平均可用天数29天。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)