抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

非常罕见!机构坚称这10只个股都能翻涨1倍!这里面真有金子?快来看看都有谁(名单)

【硬核研报】电池片技术又有新突破,成本将暴降20%?全球光伏看中国,中国光伏看“异质结”,光伏设备新秀增长天花板已打开

原标题:【方正食饮210530】板块跟随市场走强,“小酒”和软饮料受追捧,业绩真空期关注预期催化 来源:虎哥的研究

本文来自方正证券研究所于2021年5月30日发布的食品饮料行业周报《板块跟随市场走强,“小酒”和软饮料受追捧,业绩真空期关注预期催化》,欲了解具体内容,请阅读报告原文。

薛玉虎 执业证书编号:S1220514070004

刘洁铭 执业证书编号:S1220515070003

核心观点

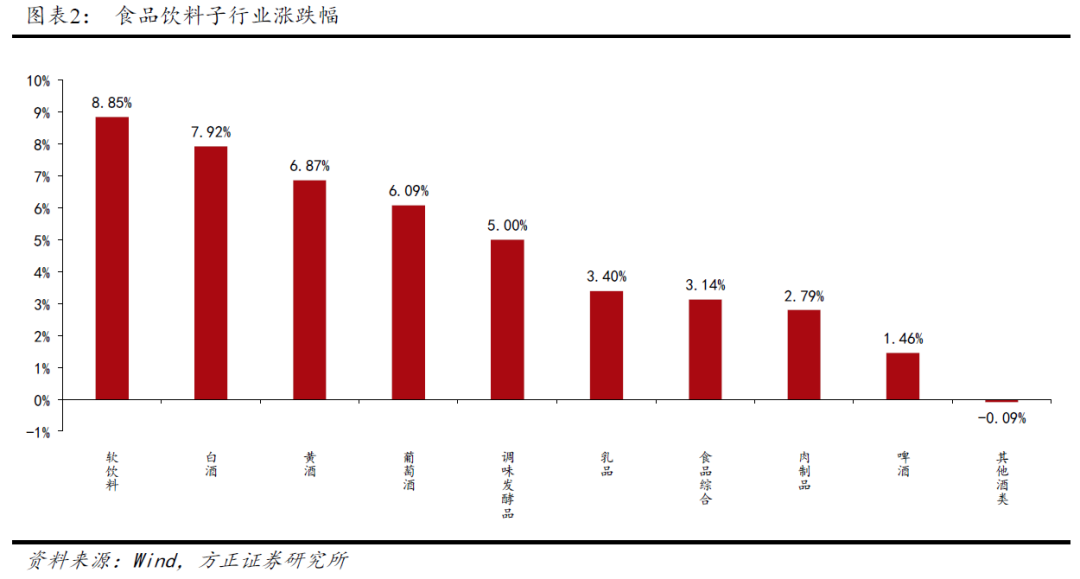

1、业绩真空期,酱酒概念股和软饮料是近期热点,股东会密集召开也催化板块上涨。上周食品饮料板块上涨5.96%,涨幅排名第三,跑赢上证综指(+3.28%)2.68个百分点。细分板块中,软饮料(+8.85%)、白酒(+7.92%)、黄酒(+6.87%)领涨。东鹏饮料上市,带动前期估值较低的软饮料板块受到关注,李子园/承德露露分别上涨23.21%/+22.14%;酱酒热居高不下,“含酱”上市酒企如海南椰岛/老白干酒/古越龙山等分别上涨35.81%/+23.20%/11.55%;洋河股份、古井贡酒股东大会反馈偏乐观,上周分别上涨10.66%/9.38%;仁怀发布2035年远景目标,推动茅台两个10万吨目标早日实现,带动贵州茅台上涨9.20%。

2、行业景气度维持高位,市场炒作热点扩散,“含酱”酒企受市场追捧。国内通胀预期升温,白酒的抗通胀逻辑再次得到重视,虽然近期疫情存在点状反复,但疫苗的推行、前期的有效管控以及中秋、春节连续两个旺季的突出表现增强了市场信心;疫情低基数下酒企业绩普遍增长,酱酒热潮吸引业内外资本跑步入场,又给行业增添了新的想象空间。近期海南椰岛在业绩说明会上称,与糊涂酒业合作的多款新品即将上市,此前公司曾宣布未来将在酱酒领域投资高达50亿元,4月高端产品海酱全系提价近30%。受此影响,“染酱”酒企关注度再次升温:老白干酒旗下武陵酒事业部20年收入4.5亿,同比+28.2%,连续两年高增,收入占比达12.55%,已成为公司的主要利润中心;古越龙山旗下品牌女儿红20年10月与正一堂、夜郎古酒合作推出女儿红酱酒,21年有望实现收入1亿元;此外,水井坊拟成立合资公司、舍得酒业(维权)推出“酱香舍得”、金徽酒旗下“陇南春”酱酒新品加速培育,纷纷加码酱酒。此前我们反复强调,“酱酒热”主要由茅台的溢出效应、消费升级和渠道高毛利三方面原因驱动,其背后价格逻辑大于香型逻辑,长期必然向行业本质回归,当前酱酒正享受行业发展红利,处于高速发展阶段,短期仍有一定的机会,持续性仍待观察。

3、能量饮料第一股东鹏上市,软饮料板块关注度提升。本周东鹏饮料上市,叠加海外oatly燕麦奶美股上市,带动软饮料行业标的一同上涨。

东鹏饮料:东鹏特饮是我国能量饮料第二大品牌,市占率仅次于红牛达16.9%,20年收入/利润规模已达49.59/8.12亿元,在疫情影响消费场景下仍实现17.8%的收入增速和42.32%的利润增速,领先能量饮料行业,甚至整体软饮料行业。16年开始,中国红牛陷入商标之争,我国本土能量饮料品牌进入绝佳发展时机。18年开始,东鹏特饮通过差异化的瓶身包装和产品定价,符合目标消费群体追求性价比和方便携带饮用的诉求。再加上公司多年持续的品牌投入成果显现,引入外部人才,渠道精细化管理体系搭建成功,省外市场开拓显现成效。全国各销售大区增长提速,业绩进入爆发期。

Oatly:Oatly燕麦奶目前市值140亿美元,20年收入规模已达4.21亿美元,同比增长106%。燕麦奶的风潮始于北欧国家,对于有牛奶过敏或乳糖不耐症的成年人,可作为补钙的饮品,而且也适合素食主义者。燕麦奶纤维量含量相对较高,有助促进肠道蠕动和维持健康的胆固醇水平。燕麦奶高成长背后是欧美消费者对于现代环保主义和动物福利主义的追求,在亚太市场的增长则主要源自与星巴克合作,成为当红咖啡伴侣,市场渗透率快速提升。

近两年来,A股软饮料公司收入增长陷入瓶颈,再加上去年疫情影响较大,板块估值在行业内属于偏低水平,东鹏饮料/承德露露/养元饮品/香飘飘PE分别为29/22/23/18倍。有次新股作为估值标杆的情况下,板块和个股稍有变化即受资金关注。短期建议重点关注东鹏特饮。

4、白酒行业趋势向上,长期最大机会在次高端,短期建议把握一二三线轮动节奏进行阶段性布局。继茅台带领龙头酒企反弹、成长性较高和同比“低基高弹”个股接力大涨后,上周估值较低、具备改善预期的洋河股份、伊力特、口子窖等迎来一定的预期修复。整体来看白酒基本面和景气度持续向好,行业消费和渠道结构更加健康,并无较大的系统性风险。细分来看,高端酒确定性最强,且有阶段性催化(如茅台扩产预期、五粮液批价提升),建议继续坚守;行业价格驱动逻辑不变,未来次高端有三倍以上扩容机会,地产龙头根基扎实,稳扎稳打,具备长期配置价值,三线次高端酒鬼/舍得/水井继续享受外延式扩张红利,短期爆发性较强。未来一二三线酒企轮涨或将再度重演,近期可以关注具备利好消息催化和预期修复的个股。

5、行业和公司观点更新:

1)恒顺醋业:回购方案发布,激励加码有望再注新活力。公司拟以2.81亿元回购不超过1002.96万股,回购价不超过28万元/股,拟用作股权激励计划。公司自去年展开了系列营销改革举措,如重调营销战区并放权区总,加大销售人员薪酬激励力度,再到此轮回购,上下核心人才激励逐步到位。同时,今年股东大会成立新一届董事会,新上任品牌营销总监与法律总监,有望进一步提升管理效率,加速推进内部改革。待后续激励方案落地,继续激发内部活力,有望迎来质变突破。

2)洋河股份:调整到位,趋势向上,梦之蓝引领高质量发展。本周公司召开2020年度股东大会,核心交流要点:1)营销端调整到位,销售势能发生逆转,公司库存情况、市场秩序、品牌格局和企业内外信心均大幅改善。2)产品端将坚持“双名酒、多品牌”战略,蓝色经典系列改革升级节奏较好,梦6+保持高增,梦3水晶版表现符合预期,天之蓝将于年内启动升级。3)生产端拥有行业第一的原酒和储酒产能,较好的实现线下科技和白酒传统工艺的结合,拥有较强的创新能力。4)管理层理性务实、执行力强,对于未来规划清晰目标明确。公司在品牌、渠道和生产端的核心竞争力不改,目前核心管理团队到位,21年薪酬改革和股权激励措施预计也将陆续落地,公司将继续实现高质量成长。

3)古井贡酒:公司近期召开股东大会,再次明确“次高端+全国化”战略不动摇。产品上,公司继续全力打造古20大单品,占位600元价格带;新品“年三十”成立事业部独立培育,以差异化的“古香型”布局千元价格带;腰部产品今年增长乏力,一方面是受“就地过年”的影响,另一方面,次高端加速升级,百元价格带增速回落是行业共同面临的问题,公司将对腰部产品提升品质、增加渠道利润。得益于产品结构较好和消费升级快速扩容,江苏、河北等地增长势头良好,公司将扩大经验优势,一手抓高端布局,一手抓重点市场深度占有,点面结合,争取十四五期间实现省内外占比5:5。古井作为老八大名酒,品牌优势较强,公司战略思路清晰,冷静务实,执行力突出,技改提前做好产能规划,费用方面加强管控。经营预期改善、业绩同比弹性恢复,看好公司一步一个脚印向双百亿不断迈进。

6.推荐个股:白酒:贵州茅台、五粮液、今世缘、泸州老窖、古井贡酒、洋河股份、口子窖、山西汾酒、大豪科技、金徽酒、伊力特等。

大众品:百润股份、安琪酵母、伊利股份、安井食品、重庆啤酒、洽洽食品等。

短期建议关注:贵州茅台、老白干酒、古越龙山等。

7.风险提示:1)新冠疫情持续时间和猛烈程度超预期;2)宏观经济波动导致消费升级速度受阻;3)国家行业政策变化;4)食品安全事件等。

报告正文

一、行业回顾

本周一级行业中,食品饮料涨幅在申万一级行业中领先,达5.96%,跑赢上证综指(3.28%)2.68个百分点。大部分细分行业本周均为上涨,其中软饮料、白酒、黄酒位居涨幅前三,分别为+8.85%、+7.92%、+6.87%。个股方面,本周海南椰岛领涨,涨幅达35.81%,后依次为李子园(+23.21%)、老白干酒(+23.20%)、承德露露(+22.14%)、金枫酒业(+16.18%)。

沪股通、深股通本周买入食品饮料:2019年5月15日MSCI名单更新后至今,贵州茅台净卖出214.38亿元,五粮液净卖出183.35亿元,洋河股份净买入92.27亿元,伊利股份净卖出0.25亿元。上周,贵州茅台净买入44.19亿元,五粮液净买入11.68亿元,伊利股份净迈入7.25亿元。

二、高端酒价格跟踪数据

贵州茅台:茅台酒整箱/散瓶批价分别为3250/2725元,较此前略涨,今年发货节奏慢于往年,渠道普遍少酒。公司愈发重视实际消费,物美启动“开瓶复购”,限量2万瓶。总体来看,茅台酒Q1发货较少,Q2虽然发货未大增,但环比会持续向好,预计Q3有望回归正常发货节奏,后续批价可能会有所松动。公司短期没有针对飞天的提价计划,但仍可以通过结构优化和非标提价增厚业绩,长期来看茅台供需失衡情况难以改变,批价具备较强支撑。

五粮液:八代普五批价回升至990元左右。截止目前,公司经销商合同内回款任务基本完成约六成。受益于茅台的开箱销售政策,春节旺季八代普五供不应求,动销大超市场预期,三月起部分计划外及非标产品打款也贡献了业绩增量,公司全年任务进度完成较好,虽然淡季放量使得普五批价小幅回落,但公司的量价管理能力早已不同往日,预计全年批价站稳千元以上的确定性较大。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)