基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【天风地产】人口数据深度分析:家庭观巨变对房地产趋势的影响 来源:天诚地产会

2021年5月11日,国家统计局发布《第七次人口普查公报》,全国总人口达到14.12亿,城镇化率63.9%,劳动人口占比降至68.5%,老龄人口占比提升至13.5%,户均人口降至2.6。

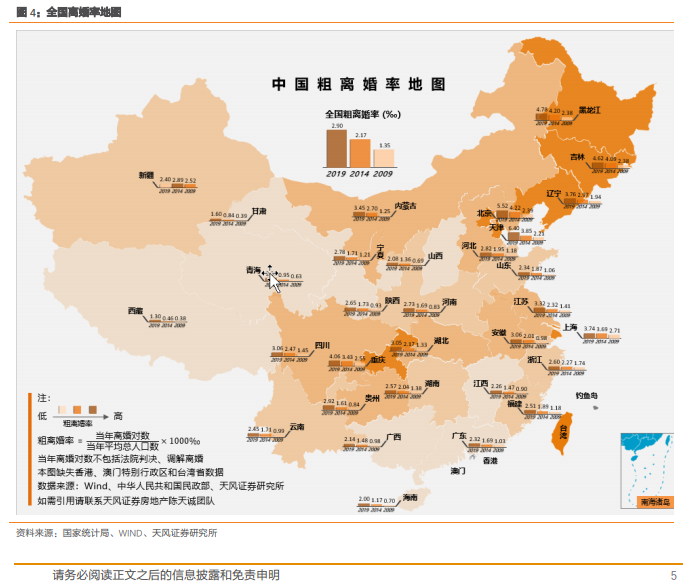

总人口增速下降——主要是婚姻观和生育观的改变,同时也意味着房地产的增量空间将逐步见顶: 1)年均增速0.53%延续了1970年以来的下降,增速不但低于发展中国家还低于发达国家:2020年的14.1亿相比2010年的13.4亿增长5.38%,年均增长0.53%;这一增速不仅低于印度、印尼、越南、巴西等发展中国家,还低于加拿大1.11%、英国0.71%、美国的0.68%等发达国家,人口形势严峻。2)离婚率升至2.9%、出生率降至12‰、婚姻观和生育观发生巨大变化:中国有两轮生育高峰,一轮是1963-1973年,年均出生2720万人,其后是1982-1992年,年均出生2284万人,近年随着婚姻观和生育观的改变,离婚率提升至2.9%、出生率下降至12‰,新增人口增速持续下行,新增人口的持续下行也意味着房地产增量开发逐步见顶。

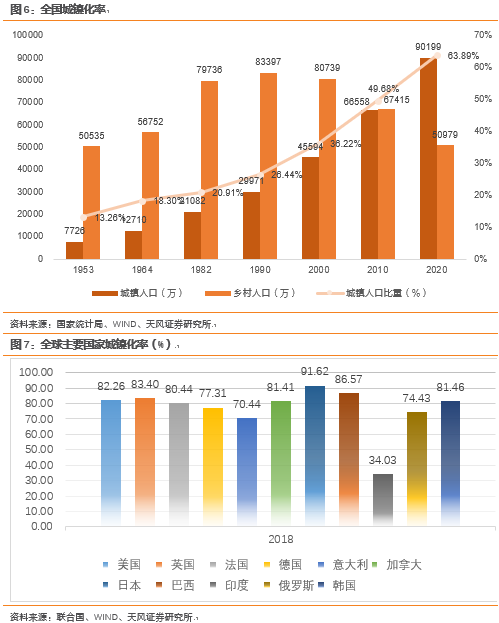

城镇化加速提升——对标国际有11年空间,人口流入的都市圈及圈内二线城市房产机会大:1)城镇化率年均提升1.4%至63.9%,城镇化有所加速,对标国际的80%仍有11年空间:全球主要经济体的2018年末的城市化利率均超过80%(美国82%、英国83%、法国80%、日本91%、韩国81%),以过去十年平均速度算中国还有11年就能赶上;2)人口流向都市圈以及省内流动占比提升:中国流动人口近3.76亿,其中省内流动比例已经升至67%,粤港澳和长三角两大都市圈人口增速明显高过全国,复合平均为1.9%和1.1%,这意味着都市圈内城市房产更有投资机会。

老龄化持续深化——人口红利向人才红利转变,老龄化和养老观改变催生新住房需求:劳动人口占比出现明显下降,从2010年的74.5%下降至68.5%,人口红利进入消退期,65岁以上老年人口占比提升至13.5%,未富先老趋势显现,但人口素质显著提升,文盲率降至2.67%,中国逐步从人口红利向人才红利转变趋势明显。

家庭小型化趋势明显——婚姻观、生育观和养老观加速家庭给小型化,独身主义兴起,提升房地产行业需求总量:1)户均人口跌破3:由家庭观改变等因素导致的小型化家庭趋势催生新需求,根据目前家庭户数测算,户均人口每下降0.1人,有望平均新增2000万套住房需求;2)独身主义兴起:一人户家庭占比提升,北京、上海、广东等发达地区的该比例分别为22.9%、23.8%、26.7%,单人户家庭的持续上升对住房需求具有显著促进作用。

不可忽视的货币因素——人口到顶并不意味着房价到顶:1)货币过度超发是应对衰退的常态:各国政府均采取了大力的货币宽松手段以应对疫情冲击,导致实际通胀M2(增速)-GDP明显上行,实体经济流动性过多导致各类资产价格上涨;2)利率下行以及核心资产效应将提高优质房产的长期价值:稀缺的优质房产的租金收益率在预期报酬率下行时凸显优势,更少的优质房产和更多的流动性支持将使得房地产的核心资产效应持续性凸显,严格的限购限贷政策抑制过多的购房需求,包括合理的投资需求。

投资建议:婚姻观和生育观的改变使得全国总人口增速持续下行,这也意味着房地产行业增量空间也逐渐接近峰值,但是我们注意到了城镇化还有足够的空间,大都市圈化趋势也非常明显,随着婚姻观、生育观以及养老观的持续变化,独居人口持续增长,家庭小型化趋势有望持续,这将有效支持大量住宅需求,且因为货币超发、利率下行、核心资产效应以及需求过度压制等因素,优质房产价格言顶尚早,看好布局核心都市圈的开发商、商业地产和物业管理公司。

风险提示:货币政策不及预期,城镇化进程不及预期,购房政策趋向严格

2021年5月11日,国家统计局发布《第七次人口普查公报》,全国总人口增速下降,城镇化加速提升,老龄化持续深化,家庭小型化趋势明显……这些人口趋势反映的是国民家庭观(婚姻、生育、养老)的巨大变化,对房地产而言城镇化还有空间,但增量空间越来越小,主要集中在人口流入明显的都市圈及圈内二线城市。

我们认为,家庭观巨变(导致家庭小型化)、持续性货币超发(资产价格系统性上涨)以及核心资产效应(资产配置预期报酬率下降和流动性要求提高)是当前核心城市房价居高不下的三大原因。

1. 总人口增速下降:主要是婚姻观和生育观的改变,也意味着房地产增量空间已经逐步接近峰值

1.1. 平均增速0.53%延续了1970年以来的下降趋势

全国七普人口2020年为14.1亿,比六普2010年的13.4亿增长5.38%,年均增长0.53%,增速进一步下降,这一趋势其实从1970年就开始了,1970年中国人口年均增长2.88%,自此以后一路下降,1998年跌破1%,直至2019年的0.33%的最低增速。据世界银行公布的各国人口增速,近十年平均增速最高的为马来西亚1.41%、其次为印尼1.26%和印度1.15%;我们近十年平均增速0.53%不仅低于印度、印尼、越南、巴西等发展中国家,还低于加拿大1.11%、英国0.71%、美国的0.68%等发达国家,人口形势严峻。

1.2. 人口增速持续下滑,主要是国民婚姻观和生育观的巨大变化

婚姻观是家庭三观的重要组成部分,婚姻观的变迁深刻的影响一个社会的趋势,中国的婚姻观从传统的“父母之命,媒妁之言”到后来的强调“自由恋爱”,再到如今的“没有物质基础的婚姻是一盘散沙”,物质基础(房和车)在婚姻中扮演着越来越重要的角色,而且就算有物质基础,没有爱情大家也越来越愿意选择单身,婚姻不再是人生的必选项,大家希望两个人在一起能比一个人的时候更开心,才有必要走入婚姻,而不是为了结婚而结婚。此外,大家对于离婚的接受程度也越来越高,以前的一纸休书往往是男休女,而随着女性经济越来越独立,对男性的依赖越来越小,婚姻的自主权也越来越高,男女主动离婚的比例显著提升,中国的粗离婚率已经从 2009 年的 1.35%上升至 2.9%。

中国有两轮生育高峰,一轮是1963-1973年,年均出生2720万人,其后是1982-1992年,年均出生2284万人。2019年年均出生人口持续下降至1465万人左右。

这主要是伴随着婚姻观的改变,生育观也随之改变,因为婚姻的稳定度下降以及育儿成本的大幅上行,国民的生育观也发生了深刻的变化,“多子未必多福“逐渐成为年轻人的共识,生的越多带来的生活和经济压力越大,导致出生率持续下降,中国的出生率从2008年的12.9‰下降至12‰。新增人口的持续下行也意味着房地产增量开发逐步见顶。

2. 城镇化加速提升:对标国际仍有11年空间,人口流入的都市圈及圈内二线城市房产机会大

2.1. 城镇化率63.9%:近十年年均提升1.4%略高于过去,距离发达国家城镇化率有大约11年

2020年全国城镇化率63.89%,比2010年提升14.21%,年均提升1.4%,高于2000-2010年间的平均1.3%,略有加速,主要得益于政府对户籍改革、农民工进城等问题的持续关注和政策支持。横向对比,全球主要经济体的2018年末的城市化利率均超过80%(美国82%、英国83%、法国80%、日本92%、韩国81%),我们假设中国未来能接近80%的城镇化率,以目前的增速算,大约还有11年我们就能接近发达国家经济体,这也或许是房地产行业最后十年重要的增量开发周期。

2.2. 人口流动:城镇化迈向大都市圈化、省内流动大过跨省流动意味着大都市圈二线城市房地产机会更大

中国城镇化水平不断提高,细分来看,都市圈的吸引力更强,其中以广东为代表的大湾区十年以来复合增幅高达1.91%和以上海为代表的长三角地区复合增速则高达1.1%,显示这两个区域强大的人口吸附能力,显著高过全国平均水平。

从人口复合增速角度,广东1.91%、浙江1.72%、海南1.52%、福建1.19%、北京1.11%、重庆1.06%、上海0.78%、江苏0.75%、山东0.58%等也都高过全国平均增速。从绝对量角度,从2010到2020年,广东省人口增加最多,为2171万,第二为浙江1014万、江苏609万、山东573万,北京和上海分别增加228万和185万。

从人口流动结构来看,除了大都市圈化的趋势在继续,省内人口的流动明显超过跨省人口流动,省内流动人口2.51亿,占比67%,跨省流动1.25亿,占比33%,这意味着非一线城市的核心城市,比如省会及计划单列市逐渐成为人口流动的方向,二线城市的房地产开发空间或许更优。

3. 老龄化持续深化:人口红利向人才红利转变,老龄化和养老观改变催生新住房需求

3.1. 劳动人口占比降至68.5%,人口红利向人才红利转变

对比六普时期,被视为人口红利的关键指标——劳动人口(15-64岁)占比出现明显下降,从2010年的74.5%下降至68.5%,人口红利进入消退期,人多便宜不再是中国人口红利的关键;我们观察,七普的文盲率从4.08%下降至2.67%,每10万人大学文化水平人数从8930大幅提升至15467人,提升近6.5pct,中国逐步从人口红利向人才红利转变趋势明显。

3.2. 老龄化率提升至13.5%,养老观的改变有望催生新的住房需求

此次普查,65岁以上老年人口占比13.5%,较2010年提升近4.6pct,老龄化有所加速,未富先老局面出现。但老龄化并不意味着不需要住房,也不意味着房价要趋势性下跌。中国的突然富裕和快速老龄化,将深刻改变中国未来趋势,中国老年人从过去的“养儿防老”观念逐渐变迁,未来的中国老年人有更高的财富水平、更高的教育水平、更高的消费意愿,这使得未来老年人更需要独立的空间,更不愿意和子女同住,更注重给自己精神和健康需求,这反而催生了新的和更多的住房需求,比如养老地产、老年人友好型住宅产品。

4. 家庭小型化趋势明显:婚姻观、生育观和养老观加速家庭小型化,独身主义兴起,提升房地产行业需求总量

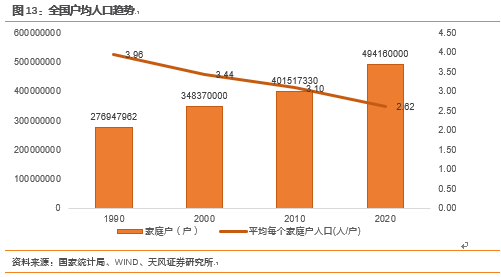

4.1. 户均人口跌破3:家庭小型化趋势明显,催生新需求,每户下降0.1口人新增2000万套住房需求

全国家庭户4.9亿户,相比2010年增长近23%,户均人口则从2010年的3.1下降至2.6,人,家庭型小型化趋势较为明显。造成家庭小型化的原因是一个复杂的过程,但国内外都有小型化家庭的趋势,这和家庭观的改变有较大的关系。

如果其他因素保持不变,只考虑家庭裂变(离婚、单身、老人独居等),户均人口从2.62降低至2.32,意味着家庭户数将增加至55725万户,新增6381万套住房需求。以目前家庭户数测算,户均人口每下降0.1人,有望平均新增2000万套住房需求(租或者买)。

4.2. 独身主义兴起:一人户家庭占比持续提升,发达地区尤为明显,对房地产需求形成支撑

我们根据统计局公布的抽样数据,全国的一人户家庭比例从2004年的7.8%上升至2018年的16.7%,在发达地区比例更高,北京22.9%、上海23.8%、广东26.7%,这种独身主义有被动原因(离婚和孤老),也有主动原因(独身主义)的兴起,不管什么原因,单人户家庭的持续上升对住房需求是显著的促进。

5. 不可忽视的货币因素:人口到顶不意味着房价到顶

很多人简单的将人口到顶或者销量到顶理解为房价到顶,我们认为这种关联过于简单,一来忽略了货币这一关键变量,二来忽略了结构性的特征。

5.1. 货币超发是常态且每次应对衰退时容易过度超发

回看历史,尤其是最近的2020年,面对突如其来的疫情冲击,各国政府均采取了货币宽松手段,而这种相机抉择往往过度,因为担心经济陷入衰退,货币宽松的力度往往比实际需求会更大,这样导致实际通胀M2(增速)-GDP明显上行,实体经济流动性过多然后溢出到各个核心资产端,导致各类资产价格上涨,我们也可以简单的将M2(增速)-GDP理解为房价合理的涨幅,一旦M2超发,位于核心位置的流动性好的房产价格将明显上涨,而同期大家的收入没涨甚至下跌。

5.2. 利率下行以及核心资产效应将提高优质房产的长期价值

1)利率的长期下行趋势使得就算名义房价不涨,房产依旧可能值得投资:假如名义房价不允许上涨,优质房产(租金稳定和买卖容易)仍旧值得持有,这是因为随着潜在经济增速的下行,利率势必长期面临下行趋势,在6%预期报酬率时期1.5%的租金收益并不具备较强吸引力,更多的是资产增值;但如果预期报酬率下行至3%那么1.5%的租金收益率将显得很有吸引力,届时优质房产反而会更加稀缺。

2)房地产核心资产效应将持续凸显,因为钱越来越多而可选城市房产越来越少:在城镇化的早期,我们20万亿级别M2可能需要投向全国所有城镇买房,而未来在200万亿M2级别,我们能投的城市可能缩小到10个,此外,中国的人民币目前并无法自由兑换,导致流动性大部分仍旧只能留在国内,更少的资产更多的流动性支持将使得房地产的核心资产效应持续性凸显。

3)中国房地产有过多的需求压制,包括合理的投资需求:中国的限购限贷政策极其严格,本国居民并没有投资房产的自由(这是一种合理需求),政府考虑到民生只允许合理的居住需求,而对比国际性城市不但不对本国居民限购甚至对国外居民也不限购,这种过度的需求压制其实为未来房价的下跌提供支撑,如果核心城市房价下跌,可以通过适度放松限购来支持。

证券研究报告:《人口数据深度分析:家庭观巨变对房地产趋势的影响》

对外发布时间:2021年5月13日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)