炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:长城研究--宏观策略

摘要

要点

盈利向上+流动性向下+估值向下,叠加海外疫情再度反复,3月A股市场延续震荡走势。3月上证指数、沪深300指数、创业板指数的变化幅度分别为-1.91%、-5.40%、-5.34%,我们的月度组合收益率为-5.97%,未能跑赢市场。推荐个股中,山西汾酒(+6.29%)、华新水泥(+6.03%)等表现相对较好。

2021年4月配置股票组合的主要逻辑:

当前全球流动性转紧的大趋势未变,美债长端收益率上行可能仍未结束,高估值板块面临一定的调整压力。市场风险偏好仍受到压制,增量资金大规模入场意愿不强。在流动性预期转向、估值回归的过程中,业绩成为最大的确定性,市场仍将处于分子端主导的环境中。把握“基本面复苏”主线不变,重点关注年报、一季报中业绩符合预期或超预期的方向。

在盈利向上、流动性向下、估值向下的大环境中,前期的极端抱团难以为继,市场风格的再平衡仍在调整之中。参考基金和北上资金的持仓配置,机构资金已经向相对低估值、前期低配且具有业绩优势的顺周期行业扩散,资金的行业配置集中程度已有所降低。当前时点建议筛选并重点关注中小市值、相对低估值、2021年业绩预期增速较高的二三线龙头个股。

4月行业配置建议:

在市场风格再平衡的过程中建议保持相对均衡的行业配置。(1)内外需求复苏共振+估值性价比+涨价逻辑,顺周期行业仍是确定性较强的方向,包括化工、有色、机械、汽车、银行、电子等细分领域。(2)前期高估值的大消费、医药以及新能源、光伏等龙头股在调整后可能已经出现了中期投资机会。(3)政策角度来看,政府工作报告在能源电力领域方面作出总结和规划,持续推进碳达峰和节能环保,建议关注相关主题投资机会。

本期组合如下:

五粮液、山西汾酒、东方财富、万科A、吉祥航空、云天化、江苏神通、福耀玻璃、爱美客、信立泰,所选标的涵盖食品、非银、地产、交运、化工、机械、汽车、纺服、医药等行业。

风险提示:经济复苏不及预期,中国宽松政策退坡较快,全球疫情和疫苗应用情况,美债收益率上行等。

1. 三月组合回顾

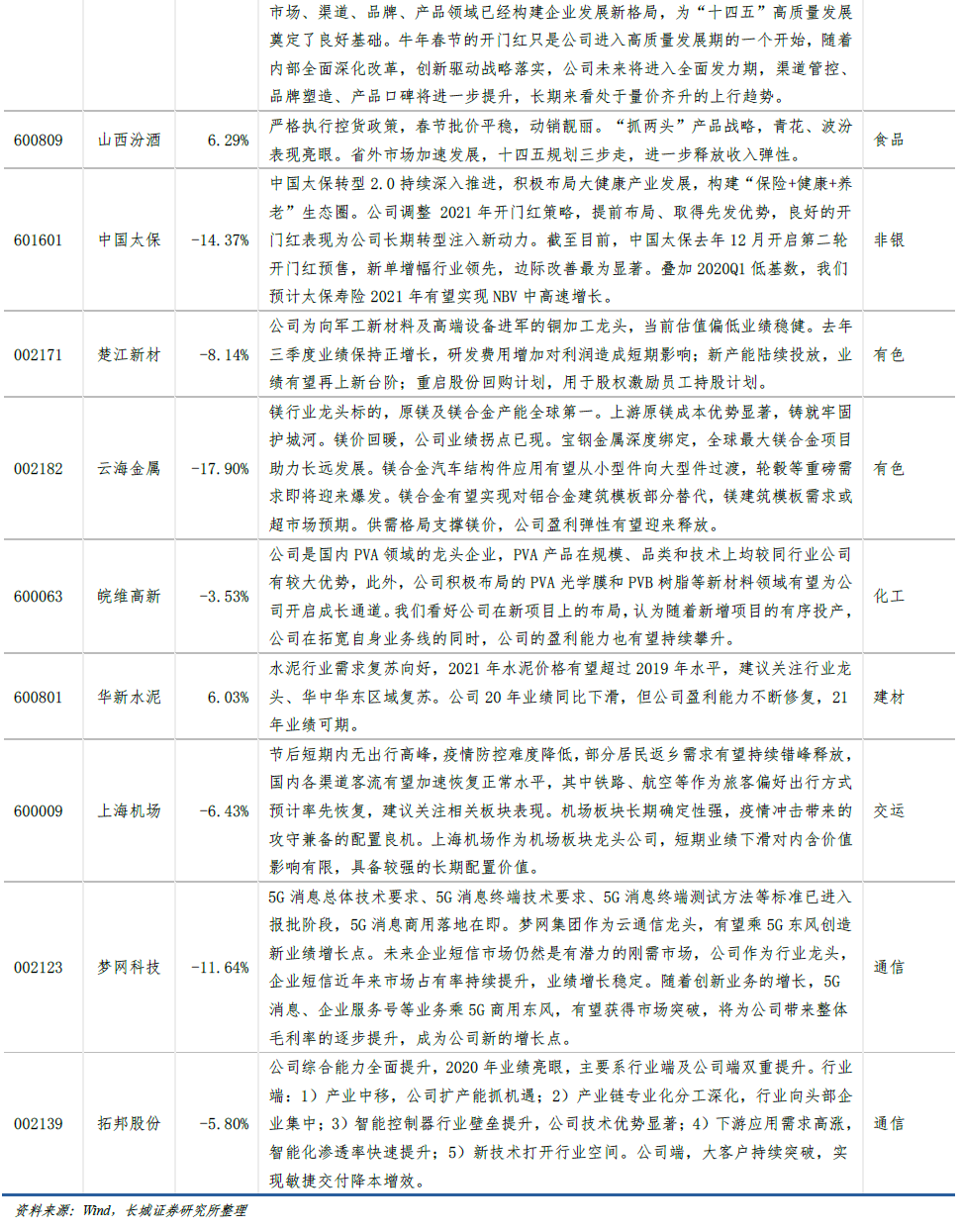

盈利向上+流动性向下+估值向下,叠加海外疫情再度反复,3月A股市场延续震荡走势。3月上证指数、沪深300指数、创业板指数的变化幅度分别为-1.91%、-5.40%、-5.34%,我们的月度组合收益率为-5.97%,未能跑赢市场。推荐个股中,山西汾酒(+6.29%)、华新水泥(+6.03%)等表现相对较好。

3月组合主要配置思路如下:

随着全球经济复苏以及疫苗逐渐接种,需求持续修复,原油、工业金属、工业原材料等大宗商品价格持续上升,全球通胀预期进一步升温。美国等经济体的长端利率显著上升,再加上中国央行在春节后净回笼资金,引发了市场对于货币政策提前转向收紧的担忧。高估值个股波动调整,前期涨幅较大的基金抱团股集体下跌,而以有色金属为代表的部分顺周期行业短期内领涨市场。

总体来看,通胀预期和长端利率上升不利于权益资产估值提升,但是欧美等国央行均强调保持当前货币政策不变,全球流动性拐点暂未到来。国内政策“不急转弯”的基调未变,但是当市场情绪逐渐消退后,关注焦点将由“不急”逐渐转向“转弯”。市场最大的风险是流动性拐点预期带来的估值回归,后续对业绩和盈利的关注程度将大幅提升。

我们认为短期市场波动并不意味着风格切换。近几日领涨的部分顺周期行业行情已趋近结束,预期中的流动性拐点也不利于市场风格切换至中小市值公司。极端抱团行情难以再现,抱团松动下A股可能重回存量博弈的震荡格局,市场风格将更趋于均衡。机构资金的行业配置更加扩散,可能流向此前相对低配且估值较低的顺周期行业龙头标的。

3月组合行业配置建议:

(1)自上而下的角度,仍然建议积极把握顺周期主线。全球经济复苏、库存周期开启、产能利用率维持高位、通胀上行带来的制造业量价齐升将开启新的业绩篇章。建议关注有色、化工、建材、建筑、机械、汽车、银行等行业中相对低估值的优质个股。(2)自下而上的角度,建议关注盈利改善以及自身景气较高的行业,包括化工、石油石化、军工、消费电子等。(3)前期的抱团股多数仍是值得长期投资的优质标的,在本次调整后可能再次迎来投资机会,重点关注其业绩情况。(4)上周港股市场由于上调印花税率造成了一波非理性下跌,但是从其估值、盈利等角度来看,港股的投资价值未变,建议积极关注其中的优质龙头。

3月组合如下:

五粮液、山西汾酒、中国太保、楚江新材、云海金属、皖维高新、华新水泥、上海机场、梦网科技、拓邦股份,所选标的涵盖食品、非银、有色、化工、建材、交运、通信等行业。

2. 四月组合推荐

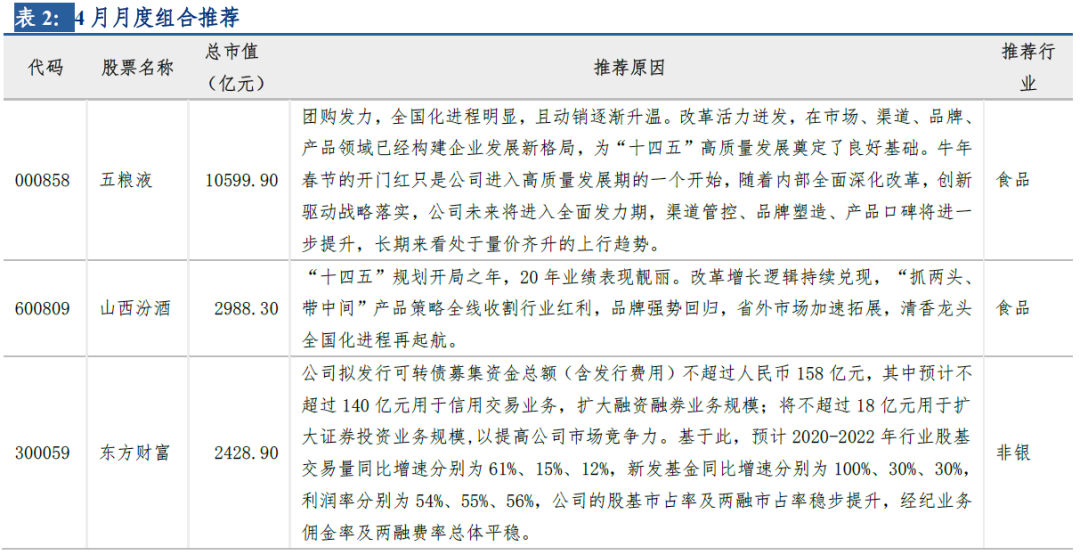

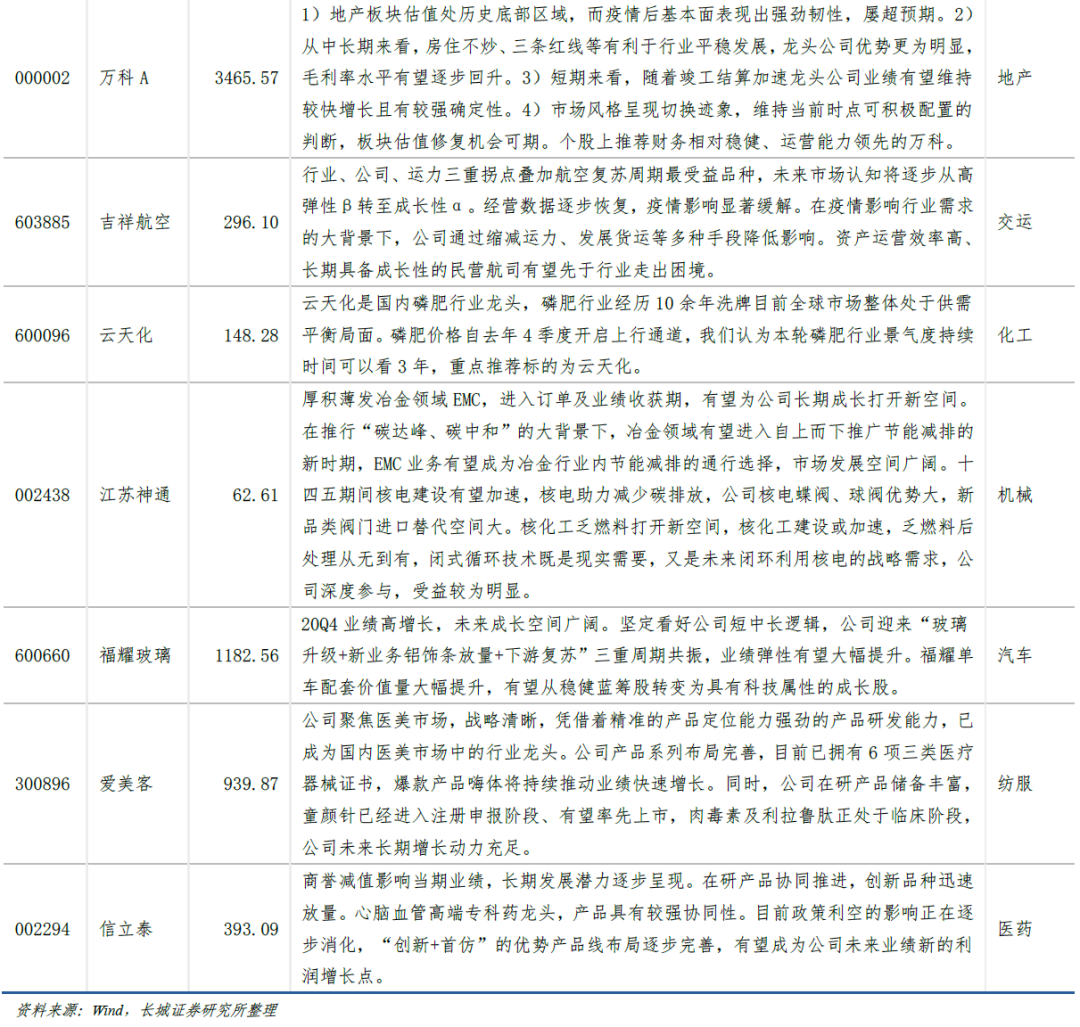

2021年4月配置的股票组合如表所示,主要逻辑:

当前全球流动性转紧的大趋势未变,美债长端收益率上行可能仍未结束,高估值板块面临一定的调整压力。市场风险偏好仍受到压制,增量资金大规模入场意愿不强。在流动性预期转向、估值回归的过程中,业绩成为最大的确定性,市场仍将处于分子端主导的环境中。把握“基本面复苏”主线不变,重点关注年报、一季报中业绩符合预期或超预期的方向。

在盈利向上、流动性向下、估值向下的大环境中,前期的极端抱团难以为继,市场风格的再平衡仍在调整之中。参考基金和北上资金的持仓配置,机构资金已经向相对低估值、前期低配且具有业绩优势的顺周期行业扩散,资金的行业配置集中程度已有所降低。当前时点建议筛选并重点关注中小市值、相对低估值、2021年业绩预期增速较高的二三线龙头个股。

4月行业配置建议:

在市场风格再平衡的过程中建议保持相对均衡的行业配置。(1)内外需求复苏共振+估值性价比+涨价逻辑,顺周期行业仍是确定性较强的方向,包括化工、有色、机械、汽车、银行、电子等细分领域。(2)前期高估值的大消费、医药以及新能源、光伏等龙头股在调整后可能已经出现了中期投资机会。(3)政策角度来看,政府工作报告在能源电力领域方面作出总结和规划,持续推进碳达峰和节能环保,建议关注相关主题投资机会。

本期组合如下:

五粮液、山西汾酒、东方财富、万科A、吉祥航空、云天化、江苏神通、福耀玻璃、爱美客、信立泰,所选标的涵盖食品、非银、地产、交运、化工、机械、汽车、纺服、医药等行业。

3. 风险提示

经济复苏不及预期,中国宽松政策退坡较快,全球疫情和疫苗应用情况,美债收益率上行等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)