蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

来源:XYQUANT

导读

1、本文以上市公司的盈利惊喜事件作为主要研究对象。我们根据学术界和业界的相关研究,分别从市场价格反应和盈利基本面变化两个角度给出了EAR3、ALSUE0、ALSUE1和TSSUE四个盈利惊喜因子,从定量的视角对盈利惊喜事件本身做出了精确的描述。而后我们分别从业绩公告数据使用、事件效应分析、事件因子定期化处理以及因子选股能力分析等多个角度,全方位地探讨了盈利惊喜因子的表现。同时在考虑了行为金融学中的有限关注效应的基础上,测试了发布时点效应、节假日效应和同日公告数量效应对原始盈利惊喜因子的改进效果。从最终的结果来看,经过20日半衰期调整的ALSUE0、ALSUE1和TSSUE因子,均体现出了较好的预测能力。

2、在获得了较为有效的盈利惊喜因子的基础上,我们进一步结合了分析师情绪类中的EPS_Fwd12M_R3M因子,以选择当期业绩显著超预期,同时未来盈利状况也将持续向好的公司为核心逻辑,从基本面和情绪面两个维度出发,构建了持股数量相对稳定的盈利惊喜双击策略。在针对策略细节进行了一定的调整之后,我们构建的盈利惊喜双击策略获得了非常优秀的表现!

3、在2010年1月29日到2020年8月31日的将近11年的时间里,我们开发的盈利惊喜双击策略的年化收益率达到了35.98%,超越中证全指30%以上,且除2011年之外,其余年份均收获了正收益。进一步地,如果假设策略历史平均仓位为90%,那么在可比的普通股票型和偏股混合型基金中,盈利惊喜双击策略每年的表现都能进入前1/3!

1、盈利惊喜的定义与因子化

1.1

盈利惊喜因子——不同定义方式

1.2

盈利惊喜因子——数据使用细节

在正式进行后续的各项测试之前,我们需要对本文在业绩公告和财务数据方面的使用以及处理细节进行说明:

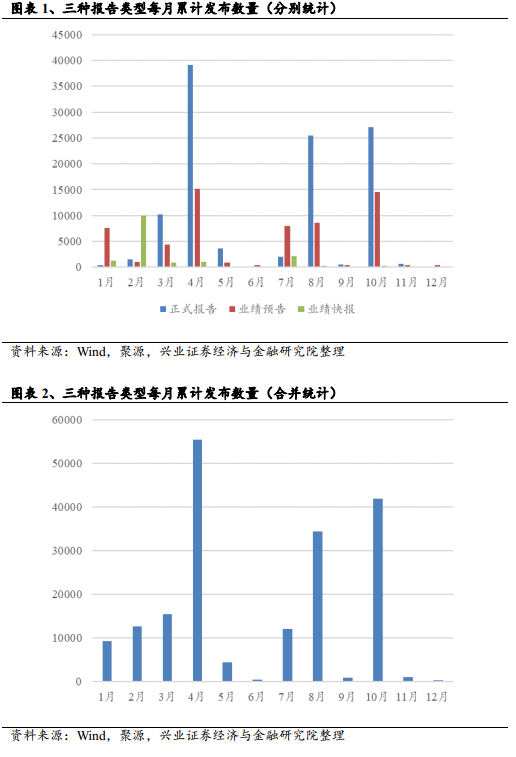

1. 本文的净利润数据来自于业绩预告、业绩快报和正式报告这三种不同的财务报告形式。这里我们首先展示了三种业绩报告在每个自然月各自及汇总的分布情况(统计时间范围:2010年1月1日到2019年12月31日)。从图表展示的结果来看,我们不难发现:

1) 就各类财务报告发布的总数量而言:正式报告>业绩预告>业绩快报;

2) 正式报告主要集中在3、4、8、10三个月份发布。业绩预告集中在1、4、7、8、10五个月份发布。而业绩快报则大多集中在2月发布;

3) 如果将三种类型合并计算,4、8、10是发布数量最高的月份,1、2、3、7月份的发布数量次之,其他月份发布数量很少。

2. 考虑到业绩预告中通常没有明确的净利润值,我们取业绩预告中净利润上下限的平均值作为预告净利润。

3. 后文在计算超额收益时统一采取股票收益减去市场简单平均收益。

1.3

盈利惊喜因子——事件效应研究

在构建了以上4个盈利惊喜因子后,我们采用传统的事件效应研究方法,对这4个因子的公告前20个交易日到公告后60个交易日的累计超额收益进行了度量。

对每一个正式报告披露事件(针对业绩预告、业绩快报的事件驱动分析结果请参见附录),我们将所有事件按照盈利惊喜因子的大小等数量地分为10组(其中Q10代表盈利惊喜因子值最高,即超预期程度最高的10%的事件所形成的分组),统计每组的平均累计超额收益,其具体表现如图表3-图表6所示。

从以上各个盈利惊喜因子的事件效应分析结果来看:

1. EAR3各组的超额收益主要来自于事件窗口本身,从T+2日到T+60日的超额收益几乎为0。这意味着,如果我们以EAR3作为盈利惊喜的度量指标,想要获取事后超额收益将是十分困难的。因此在后文构建策略时,我们将不再考虑使用EAR3度量盈利惊喜事件。

2. 基于分析师一致预期所构建的ALSUE0与ALSUE1因子的累计异常收益曲线,除空头外(Q1、Q2、Q3),其余组合收益单调性良好,且多头部分(Q10、Q9)显著跑赢其他组别。在公告日约50个交易日后,超额收益才基本消失,十分有利于我们构建相应的投资策略。

3. 基于时间序列预测所构建的TSSUE因子的累计异常收益曲线也保持了良好的单调性,在公告日约50个交易日后,超额收益基本消失。

1.4

盈利惊喜因子——定期化处理

前文中定义的盈利惊喜因子,由于业绩报告发布时点的不确定性,其在时间序列上的分布也是不规则的。这对于进行事件研究和相应策略的构建不会造成什么影响,但是对于期望进行标准化的因子分析,进而构建定期量化选股策略的投资者来说则有些不太方便。因此为了更好地展开后续的研究,我们将对前面计算好的盈利惊喜因子进行一些处理,以便将其转换为常用的定期月度因子数据。

首先我们根据前文中总结的业绩报告的发布规律,对每个月计算盈利惊喜因子所需要参考的财务报告期进行了具体设定,如图表7所示:

根据我们的设定,除了5月、6月、9月、11月和12月直接沿用上个月的因子值之外,其他月份均需要利用一个或多个报告期下的数据进行最终因子的计算。假设我们站在某个需要计算盈利惊喜因子的月末时点:

1. 对同一家公司同一报告期下的多个财务报告类型(业绩预告、业绩快报、正式报告)所披露的业绩数据,我们会按照报告数据的准确程度,即正式报告>业绩快报>业绩预告的顺序进行数据的选择,并最终只保留依据可获得的最准确的财报数据所计算的盈利惊喜因子。

2. 当同一家公司所需参考的报告期不止一个时(即有两个报告期的数据同时可得),我们会分别计算不同报告期下的盈利惊喜因子,然后取这两个因子值的简单平均作为当月盈利惊喜因子的最终值。

经过以上的计算,我们就可以将原本分布并不规则的盈利惊喜数据标准化到每个月末。在对该因子正式测试之前,我们首先统计了不同定义下的因子的覆盖度情况(中证1000股票池池覆盖率统计时间为2014年10月31日到2020年8月31日,其他股票池统计时间为2010年1月29日到2020年8月31日),如图表8所示。

除公告日期与公告净利润外,计算EAR3只需要行情数据,计算TSSUE只需要历史财务数据,因此这两个因子的覆盖度较高。而基于分析师预期数据的ALSUE0、ALSUE1因子则整体覆盖率低,所覆盖的股票也大多集中于大市值的股票池。

1.5

盈利惊喜因子——IC测试结果

本节我们将对上一小节中已转化为月度数据的盈利惊喜因子的IC进行详细测试(后文会详细测试分位数组合的表现)。以下结果同时包括原始因子和市值行业中性化后因子的IC测试结果,ICIR已经过年化处理。

沪深300、中证500与全市场的测试时间为2010年1月29日到2020年8月31日;中证1000的测试时间为2014年10月31日到2020年8月31日。

从以上的IC测试结果可以看出:第一,EAR3因子的表现相对较弱,这也与之前的事件分析的结果相对应。第二,基于分析师预期的ALSUE0、ALSUE1在各股票池中表现都较好,市值行业中性化前后因子表现较为一致;中性化后在各个股票池中的IC均值仍然在3%以上,年化ICIR在全市场中均超过3.0。第三,基于时间序列的TSSUE在各股票池中的表现更加优秀,市值行业中性后在全市场中的年化ICIR甚至达到了3.76。

总的来说,在我们所定义的四个盈利惊喜因子中,除EAR3表现相对较弱之外,其余因子都具有良好而稳定的股票横截面收益预测能力。因此在后文中,我们将不再关注EAR3的相关测试结果,而将目光主要聚焦于由分析师预期和历史盈利数据时序分析所构建的另外三个盈利惊喜因子的改进和应用之上。

2、盈利惊喜因子的改进尝试

第一章中,我们完成了盈利惊喜因子的定义和相关测试。在本章中我们将从盈利惊喜效应产生的原因出发,尝试对相关因子进行改进。盈利惊喜所带来的事后超额收益,很大程度上源自于投资者对相关业绩事件的关注度不足(有限关注),进而导致市场并没有第一时间将价格反应完全。基于这个想法,我们尝试从以下三种角度对盈利惊喜因子进行调整,以期获得选股效果的提升:

1. 发布时点效应:发布时点距现在越久,因投资者关注不足所引起的超额收益就越少;

2. 节假日效应:节假日前,人们可能对盈利公告关注度下降,进而其后续的超额收益可能更丰厚;

3. 同日公告数量效应:同一日发布的业绩公告越多,投资者的关注度就越有可能被分散,使得这类日期所发布的业绩公告所造成的盈利惊喜效应也更强。

由于A股投资者绝大多数以纯多头组合为主,因此我们在本章测试改进效果时,主要关注不同改进方式对纯多头组合的提升效果。为了方便比较,下面我们首先给出原始的盈利惊喜因子的五分位组合的多头表现,并以此作为后续改进的比较基准。

2.1

盈利惊喜因子改进尝试——多头基准组合

盈利惊喜因子的五分位组合多头策略的实现步骤如下:

1. 剔除掉风险警示股票、以及上市未满180天的新股。

2. 按照盈利惊喜因子降序排序,持有盈利惊喜因子排名在前20%的股票作为多头组合。

其他回测细节:每月底以收盘价换仓;交易成本双边共计0.3%;并设置涨停与停牌不能买入、跌停与停牌不能卖出;回测时间为2010年1月29日到2020年8月31日;比较基准为中证全指指数。以上回测细节在后文的回测中始终保持一致。

我们将上述策略称为盈利惊喜因子的多头基准组合,其表现效果如下:

从多头基准组合的表现来看,基于分析师预期的因子多头策略表现要更胜一筹,其年化收益、收益风险比都更高一些,而最大回撤则明显更小。由于比较基准是一致的,因此本章的后续测试将重点展示策略的相对表现,并主要使用超额收益及信息比对策略进行评价。

2.2

盈利惊喜因子改进尝试——发布时点效应调整

根据1.3部分的事件研究,盈利惊喜因子的多头超额收益在业绩公布后的约50个交易日内都持续存在。我们思考:对于业绩发布距今较久的公司,缺乏及时关注这一引发超额收益的原因可能已不再成立,而近期发布业绩的公司,其信息可能未被市场充分消化,因此更具配置价值。

为了让组合更侧重于近期发布盈利公告的公司,我们对盈利惊喜因子的计算进行了半衰期调整。具体而言就是在每个月末,对不同公司计算的盈利惊喜值乘以调整系数2^(-x/t):其中x为盈利公告日距离月末日的交易日天数,t为半衰期。

如果盈利公告日即为月末日,则x=0,调整系数为1;如果盈利公告日距离月末为半衰期长度,则x=t,调整系数为0.5。通过这种方法,可以调高近期发布业绩公告的股票的盈利惊喜因子值,同时降低发布时点距今较远的股票的盈利惊喜因子值。我们对该方法下的唯一参数——半衰期进行了遍历,测试了半衰期为10天、20天、50天和100天的情形,相应的调整后策略效果如下:

从上面图表15-18的结果不难发现,经过发布时点调整后的盈利惊喜因子表现相比原因子都有了一定程度的提升,并且对ALSUE0、ALSUE1的提升更为明显,且对参数不是特别敏感。总体而言,取半衰期为20天时各因子效果较好,当半衰期拉长时,效果逐渐减弱。

2.3

盈利惊喜因子改进尝试——节假日效应调整

所谓节假日效应,值得就是在节假日前所公布的业绩报告更有可能被投资者忽视的现象。由于关注不足可能带来盈利惊喜效应的加强。因此在本小节中,我们将尝试对发生在节假日前(节假日包括双休日、法定假日等)的盈利惊喜事件给予更高的关注度。

具体来说,我们会对由节假日前发布的业绩公告所构建的盈利惊喜因子进行系数调整:如果盈利公告日是节假日前,我们会乘以系数1.2/1.5/1.8;否则就不进行系数调整。这样就会让多头部分更多的向节假日前发生盈利惊喜的股票倾斜。下面是进行节假日效应调整后的策略表现:

测试结果显示,节假日效应调整的效果并不明显。

2.4

盈利惊喜因子改进尝试——同日公告数量效应调整

沿着之前的思路,盈利惊喜超额收益的重要来源,是人们对相关业绩信息的关注不足或不及时。那么若同一时间发布业绩公告的公司数量越多,投资者的精力就越容易被分散,由关注不足所引发的超额收益就有可能越丰厚。因此在本小节,我们对尝试对同日公告数量效应进行调整。

具体方法是,确定每个时点、每个公司的盈利惊喜因子所依赖的业绩公告的发布日期,统计当天所发布的全部业绩公告总数量(如果计算时用到了2个报告期的因子值平均,那么计算对应公告数量时也采用各自公告日的公告总数量进行平均)。然后针对业绩公告总数量在前20%、50%、80%比例的样本进行多头组合的策略构建。下面是同日公告数量效应调整后的策略表现。不难发现,多数策略经过同日公告数量效应调整后,表现都有所下降。

综合上述三个改进尝试后的策略表现,在后续的研究中,我们倾向于针对原始盈利惊喜因子,进行半衰期为20天的发布时点效应调整。

3、盈利惊喜双击策略

在第二章中,我们通过固定比例的方式构建了盈利惊喜多头策略,并且进一步通过对发布时点效应的调整,提升了因子和策略的表现。因此从本章开始,凡是提到盈利惊喜因子,指的就是经过半衰期为20天的发布时点效应调整后的ALSUE0、ALSUE1和TSSUE这三个因子。同时为了使得最终投资组合的持股数量相对稳定且有一定的集中度,我们后续的策略设计将主要以固定持股数量的方式为主。

3.1

基本面与情绪面双击下的盈利惊喜策略

由单一盈利惊喜因子所构建的策略的有效性在前文中已经得到了反复的验证,但问题是这类策略是否还有进一步可提升的空间呢?

我们知道,盈利惊喜因子衡量的是上市公司单季度的盈利超预期程度。从逻辑上讲,企业在某个季度的优异业绩可能是由于某些偶然事件所引起的,不一定具备可持续性。从实际投资的角度来看,我们更希望发掘出当期业绩显著超预期,同时未来盈利状况也将持续向好的公司,而要做到这一点,单纯依赖盈利惊喜因子显然是不够的。我们考虑进一步利用分析师情绪类因子中的EPS_Fwd12M_R3M来帮助我们达成目标!

EPS_Fwd12M_R3M表示未来12个月的分析师一致预期EPS在过去60个交易日的变化率,反映的是分析师当前时点相较于3个月前对这家公司业绩预测结果的变化。EPS_Fwd12M_R3M越高,说明根据当前信息,分析师对公司未来一年盈利数据上调的越多,越看好公司接下来的业务发展。一般来说,我们将这类由分析师根据当前可获得的信息所作出的,对公司未来盈利预测的调整,称之为分析师情绪因子,体现分析师对公司未来业务发展的乐观或悲观程度。站在每一个时点,我们考虑将盈利惊喜因子和EPS_Fwd12M_R3M一起使用:

1)若公司盈利惊喜水平较高,但EPS_Fwd12M_R3M排名相对靠后(甚至可能下调盈利预期),这可能表明当期的单季度业绩超预期是偶然事件,分析师并不看好公司未来一年的盈利。此时公司盈利基本面与分析师情绪面无法形成有效共振;

2)若公司盈利惊喜水平较高,同时EPS_Fwd12M_R3M排名也相对靠前(例如,分析师大幅上调盈利预期),这说明分析师认为公司当前的盈利惊喜可能只是未来业绩持续向好的一个开始,对企业接下来的发展是比较乐观的。此时基本面与情绪面就形成了良好的共振,或者也可以称之为双击!

根据以上的分析,我们将构建以盈利惊喜基本面和分析师预期情绪面为两个核心维度的盈利惊喜双击策略,其策略组合构建的具体步骤如下:

1. 在全体A股中,剔除掉风险警示股票以及上市未满180天的新股;

2. 选择盈利惊喜因子值排名最高的100只股票;

3. 在上一步的基础上选择EPS_Fwd12M_R3M因子最大的25只股票,形成最终的等权组合。

图表25给出了盈利惊喜双击策略的相对收益表现统计。可以看到,EPS_Fwd12M_R3M因子的加入,大幅提升了原始盈利惊喜策略的表现,其中基于分析师一致预期的两个策略的年化超额收益都在30%以上,信息比也超过了2.4!

为了进一步说明加入EPS_Fwd12M_R3M因子的重要意义,我们将以ALSUE0作为盈利惊喜因子的代表,并尝试比较以下四个策略的表现:

1) 选择ALSUE0因子值最大的25只股票等权构建组合——策略一;

2) 选择EPS_Fwd12M_R3M因子值最大的25只股票等权构建组合——策略二;

3) 在ALSUE0因子最大的100只股票中选择EPS_Fwd12M_R3M因子值最大的25只股票等权构建组合——策略三(也即是本文定义的盈利惊喜双击策略);

4) 在ALSUE0因子最大的100只股票中选择EPS_Fwd12M_R3M因子值最小的25只股票等权构建组合——策略四;

以上四个策略的相对表现如下图表26-27所示。从统计数据和累计超额收益走势来看,EPS_Fwd12M_R3M因子对盈利惊喜股票的二次筛选能力得到了充分的证明。

考虑到基于分析师预期的ALSUE0、ALSUE1因子所构建的盈利惊喜双击策略效果更加显著,因此我们后续的细节修正和表现提升也将主要针对这类策略展开。

3.2

策略细节修正与最终表现

我们首先对上一节中构建的盈利惊喜双击策略(以ALSUE0为例,后面均保持一致,由ALSUE1所构建的策略的相关情况请参见附录)的历史持仓的市值和行业分布情况进行了统计。

从上述分析中我们不难发现:第一,盈利惊喜双击策略历史持仓的市值分布还是较为合理的,持仓市值中位数与平均值大多数时候都在60%分位数以上,但最小的股票仍可能处于20%甚至10%分位点以下,这可能会对策略的容量和可复制性造成不利影响。第二,就行业来讲,历史上持仓最多的行业有6次占比超过30%,对单一行业而言这一占比过高。因此我们考虑对策略的实现细节作出一些修正:

1. 除了剔除掉风险警示股票以及上市未满180天的新股外,还会剔除全市场市值最小的20%的股票,以避免小市值股票对策略可能的不利影响;

2. 对盈利惊喜因子进行行业中性化处理(横截面哑变量回归方式);

3. 由于部分月份盈利公告数量极少,盈利惊喜因子不进行更新,此时没有必要进行月度调仓,因为我们固定选择1、2、3、4、7、8、10七个月份进行调仓。

经过以上的修正和调整,我们构建的盈利惊喜双击策略的详细表现如图表30-31所示。从统计数据不难发现,修正后的盈利惊喜双击策略表现十分优秀。策略年化收益率达到了35.98%,自2010年以来的11年里(截至2020年8月底),该策略只在2011年获得了负收益,其余年份均保持了正向的绝对收益,且每年都能有效战胜中证全指!

进一步地,我们在平均股票仓位为90%的假设下,将盈利惊喜双击策略的表现与普通偏股型基金和偏股混合型基金进行比较,并计算每年策略表现的相对排名。从图表32所展示的结果来看,我们开发的策略每年都可以基金业绩排名的前1/3;与主流宽基指数沪深300和中证500的年度表现相比,除2014年稍弱于沪深300之外,策略在其余各年份均相对大幅跑赢沪深300与中证500。

3.3

策略的绩效归因分析

下面我们对上述构建的盈利惊喜双击策略进行绩效归因。需要特别注意的是,下面在需要用到比较基准的时候,我们统一使用中证500指数。

Barra业绩归因分析

我们将策略的累计超额收益进行Barra大类风格分解。下面的结果表明,绝大多数超额收益来自于残差项,即大类风格之外的阿尔法收益。大类风格中,归因到动量因子的收益最多,归因到市值因子的收益很少,归因到流动性因子上的收益甚至为负,这说明策略超额收益并非来自小市值效应或流动性溢价,实用性较强。

4、总结

本文以上市公司的盈利惊喜事件作为主要研究对象。我们根据学术界和业界的相关研究,分别从市场价格反应和盈利基本面变化两个角度给出了EAR3、ALSUE0、ALSUE1和TSSUE四个盈利惊喜因子,从定量的视角对盈利惊喜事件本身做出了精确的描述。而后我们分别从业绩公告数据使用、事件效应分析、事件因子定期化处理以及因子选股能力分析等多个角度,全方位地探讨了盈利惊喜因子的表现。同时在考虑了行为金融学中的有限关注效应的基础上,测试了发布时点效应、节假日效应和同日公告数量效应对原始盈利惊喜因子的改进效果。从最终的结果来看,经过20日半衰期调整的ALSUE0、ALSUE1和TSSUE因子,均体现出了较好的预测能力。

在获得了较为有效的盈利惊喜因子的基础上,我们进一步结合了分析师情绪类中的EPS_Fwd12M_R3M因子,以选择当期业绩显著超预期,同时未来盈利状况也将持续向好的公司为核心逻辑,从基本面和情绪面两个维度出发,构建了持股数量相对稳定的盈利惊喜双击策略。在针对策略细节进行了一定的调整之后,我们构建的盈利惊喜双击策略获得了非常优秀的表现!

在2010年1月29日到2020年8月31日的将近11年的时间里,我们开发的盈利惊喜双击策略的年化收益率达到了35.98%,超越中证全指30%以上,且除2011年之外,其余年份均收获了正收益。进一步地,如果假设策略历史平均仓位为90%,那么在可比的普通股票型和偏股混合型基金中,盈利惊喜双击策略每年的表现都能进入前1/3!

参考文献

【1】Brandt M W, Kishore R, Santa-Clara P, et al. Earnings announcements are full of surprises[J]. SSRN eLibrary, 2008.

【2】Liu W, Strong N, Xu X. Post–earnings–announcement Drift in the UK[J]. European Financial Management, 2003, 9(1): 89-116.

【3】Gerard X. Information Uncertainty and the Post–Earnings Announcement Drift in Europe[J]. Financial Analysts Journal, 2012, 68(2): 51-69.

【4】Mendenhall R R. Arbitrage risk and post‐earnings‐announcement drift[J]. The Journal of Business, 2004, 77(4): 875-894.

【5】Livnat J, Mendenhall R R. Comparing the post–earnings announcement drift for surprises calculated from analyst and time series forecasts[J]. Journal of accounting research, 2006, 44(1): 177-205.

【6】Sadka R. Momentum and post-earnings-announcement drift anomalies: The role of liquidity risk[J]. Journal of Financial Economics, 2006, 80(2): 309-349.

附录:以ALSUE1为基础的盈利惊喜双击策略表现

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《基本量化视角下的分析师预期信息研究系列之一:A股市场盈利惊喜策略全解析》。

对外发布时间:2020年10月23日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

分析师:徐寅

SAC执业证书编号:S0190514070004

研究助理:沈鸿

SAC执业证书编号:S0190110120011

--------------------------------------

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)