来源:点化成金

疫情冲击大,展望偏乐观

化工大部分子行业景气回落,受疫情及油价暴跌冲击较大。维持行业强于大市评级。重点关注龙头企业。

主要观点

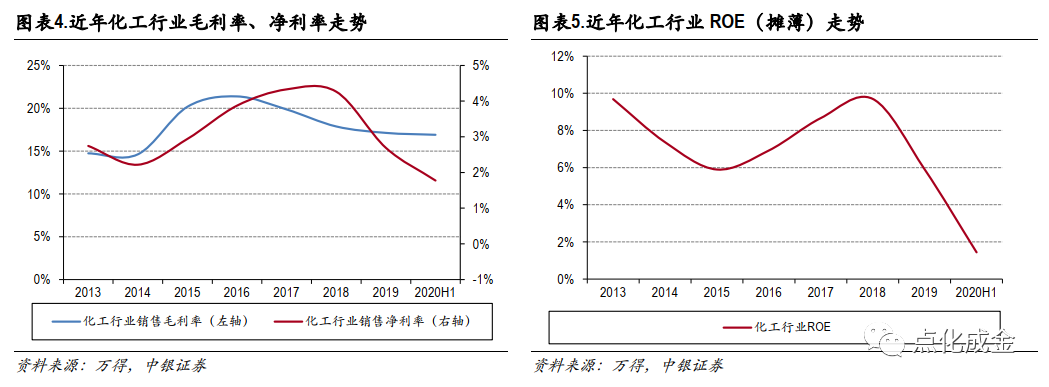

行业景气回落明显。受到疫情冲击,2020年上半年全行业营业收入同比下滑19.20%,归母净利润同比下滑70.26%。综合毛利率、净利率分别为16.90%、1.77%,同比分别上升0.07pct和下降2.46pct;ROE(摊薄)为1.43%,同比下滑3.50pct。从在建工程角度来看,行业内公司在建工程同比增长6.17%,剔除涤纶板块的在建工程数据后,同比增长23.12%。

子行业分化显著:2020年上半年,以毛利率和ROE的增长作为盈利能力的判断,改性塑料、涤纶、其他化学原料、轮胎、氨纶、钾肥等行业的盈利能力继续提升;从投资支出方面看,农药、轮胎、磷化工及磷酸盐、民爆用品、纺织品化学用品等行业在建工程同比上升明显。

投资建议

展望后市,我们认为可以乐观一些。需求端来看,下游汽车、房地产、纺织服装等行业均呈现出恢复的态势,总体经济环境或将呈现国内较强复苏、海外弱复苏的情况。另一方面,半导体、航空航天、军工等领域关键材料的自主化日益关键,相关领域的优秀企业迎来发展良机。供给端行业以及未来扩产更多集中于优势龙头企业。成本端,我们认为油价大幅上行不具备需求基础,但大跌亦概率很小。

部分化工品价格开始反弹,尤其是最近两个月以来趋势较为明显。在我们重点监测的95种化工产品中,近三个月价格均值环比回升的有43种,占比为45%。着眼宏观大环境,每年需求的旺季分别在4-5月以及“金九银十”,今年二季度的旺季可能被疫情打乱,而“金九银十”正在逐步到来,需求的恢复叠加旺季的因素,部分化工产品涨价有望延续,三季度行业业绩有望环比改善。从估值的角度,截至2020年9月8日,石油化工和基础化工动态PE分别为38.87、36.66,动态PB分别为1.09、2.81。估值处于低位,存在修复空间。维持行业“强于大市”评级,尤其看好优秀龙头企业长期发展。重点关注以下几条主线:

1、集中度提升,供给格局优化:一是农药随着小企业的退出,行业龙头公司有较大的资本开支及多个投扩产计划,未来行业集中度将持续提升。推荐扬农化工、联化科技、利尔化学。二是维生素供给端格局优化,推荐新和成,关注浙江医药。三是减水剂行业集中度提升,推荐苏博特。

2、自主可控,进口替代:一是电子化学品、关键新材料领域迎来发展良机。推荐万润股份、飞凯材料、光威复材等,关注雅克科技、国瓷材料等。二是有能力进行进口替代或渗透率提升的方向。推荐皇马科技、金禾实业等。

3、民营大炼化陆续投产。推荐桐昆股份、卫星石化。关注:恒逸石化、荣盛石化、恒力石化等。

4、行业集中度还将继续提升,优质龙头有望穿越周期。长期推荐万华化学、华鲁恒升。

风险提示:油价异常波动风险;疫情持续时间与影响面超预期。

2020年中期化工行业总体运行情况

疫情冲击,营收和利润大幅下滑

根据申万化工分类,剔除掉部分主业脱离化工业务的上市公司,化工行业共359家上市公司,2019年收入合计达50,213.93亿元,同比增长2.84%。2020年上半年受到疫情影响,收入有所下滑,行业内上市公司实现营业收入为20,204.77亿元,同比下滑19.20%。2019年以来,由于下游需求端疲软及行业产能扩充,大部分化工产品价格有所下滑,行业盈利能力下降,2019年化工行业上市公司实现归母净利润为1,158.80亿元,同比下滑36.42%;2020H1归母净利润为283.07亿元,同比大幅下滑70.26%。

各化工子行业营业收入趋势分化。由于疫情影响,在基础化工与石油化工共31个子行业中,2020H1仅有氨纶、改性塑料、无机盐、其他化学品、农药、涤纶、钛白粉、油料油漆行业营业收入实现正增长。其中氨纶、改性塑料、无机盐行业营业收入增速超过20%,其中氨纶增速较高是因为华峰氨纶收购华峰新材后,子公司纳入公司合并报表范围。其他化学品、农药、涤纶等行业营业收入增速超过10%。显著下滑的子行业中,石油贸易和石油加工板块营业收入分别下滑47.99%与30.77%。

化工子行业归母净利润表现各不相同。2020H1化工子行业分化较为明显,大部分行业增速下滑,主要是行业景气下滑所致。其他塑料制品、改性塑料、氨纶行业增速超过100%。其中其他塑料制品行业归母净利润增速为584.62%,主要是由于*ST康得(维权)减亏和东材科技业绩大幅增长导致。改性塑料增速较好是金发科技、道恩股份、国恩股份等口罩产业链企业业绩向好。纯碱行业归母净利润大幅下降149.19%,主要是因为纯碱价格下跌造成相关公司亏损。此外,合成革、氯碱、磷肥、氮肥、石油贸易、氟化工及制冷剂、石油加工行业利润下滑幅度超过50%。

盈利能力继续下滑

2019年全行业毛利率、净利率分别为17.12%、2.69%,同比分别下滑0.75pct、1.57pct;2020H1行业毛利率、净利润分别为16.90%、1.77%,同比分别上升0.07pct和下降2.46pct。行业ROE(摊薄)继续下滑, 2020H1 ROE(摊薄)为1.43%,同比下滑3.50pct。

从变化的角度,子行业中,2019年销售毛利率上升的行业有13个,其中同比上升较多的行业有维纶、轮胎、涤纶、油料油漆、氨纶、粘胶、其他橡胶制品、改性塑料、钛白粉等。另一方面, 聚氨酯、氮肥、无机盐、其他塑料制品、炭黑、氟化工及制冷剂销售毛利率下降较多。进入2020年后,由于疫情的影响,化工大部分行业受到影响。

从各子行业财务数据来看,2020H1毛利率与ROE均同比提升的子行业包括改性塑料、涤纶、其他化学原料、轮胎、其他塑料制品、氨纶、钾肥。存货与应收账款周转均向好的子行业包括维纶、钾肥、改性塑料、磷肥、其他化学品、其他塑料制品、无机盐、氯碱。

资本支出:全行业在建小幅提升

化工行业在建工程在2014年达到3,630.31亿元,达到阶段性高点。随后,全行业在建工程投资持续下降。自2018年开始,化工行业进入扩产周期,当年在建工程为4,077.60亿元,同比增长54.99%。2019年化工行业在建工程为4,116.90亿元,同比增长0.96%。2020H1化工行业在建工程为4,808.08亿元,同比增长6.17%。

剔除涤纶板块的在建工程数据后,2019年化工行业在建工程为3,310.07亿元,同比增长18.80%。2020H1化工行业在建工程为3,770.70亿元,同比增长23.12%。

从行业数据来看,化工各子行业投资和发展逐步分化。2020H1在建工程同比增长超过50%的子行业包括合成革、维纶、聚氨酯、氨纶、民爆用品、炭黑、其他化学品。

化工行业固定资产增速从2013年开始持续下降,至2017年增速下降0.45%,在建工程的持续下降也基本印证这个数据。自2018年开始,化工行业进入扩产周期,2019年化工行业固定资产为16,135.27亿元,同比增长12.10%;2020H1化工行业固定资产为15,998.66亿元,同比增长8.86%。

投资建议

受到疫情冲击,2020年上半年全行业营业收入同比下滑19.20%,归母净利润同比下滑70.26%。综合毛利率、净利率分别为16.90%、1.77%,同比分别上升0.07pct和下降2.46pct;ROE(摊薄)为1.43%,同比下滑3.50pct。从在建工程角度来看,行业内公司在建工程同比增长6.17%,剔除涤纶板块的在建工程数据后,同比增长23.12%。

子行业分化显著:2020年上半年,以毛利率和ROE的增长作为盈利能力的判断,改性塑料、涤纶、其他化学原料、轮胎、氨纶、钾肥等行业的盈利能力继续提升;从投资支出方面看,农药、轮胎、磷化工及磷酸盐、民爆用品、纺织品化学用品等行业在建工程同比上升明显。

展望后市,我们认为可以乐观一些。

需求端来看,下游汽车、房地产、纺织服装等行业均呈现出恢复的态势,尤其是汽车和房地产开工情况明显改善,纺织服装和农业的恢复还要继续观察,总体经济环境或将呈现国内较强复苏、海外弱复苏的情况。另一方面,半导体、航空航天、军工等领域关键材料的自主化日益关键,相关领域的优秀企业迎来发展良机。供给端行业以及未来扩产更多集中于优势龙头企业。成本端,我们认为油价大幅上行不具备需求基础,但大跌亦概率很小。

从化工品的价格情况来看,随着油价反弹,以及国内复工复产带来的经济恢复,部分化工品价格开始反弹,尤其是最近两个月以来趋势较为明显。在我们重点监测的95种化工产品中,近三个月价格均值环比回升的有43种,占比为45%。着眼宏观大环境,每年需求的旺季分别在4-5月以及“金九银十”,今年二季度的旺季可能被疫情打乱,而“金九银十”正在逐步到来,需求的恢复叠加旺季的因素,部分化工产品涨价有望延续,三季度行业业绩有望环比改善。

从估值的角度,截至2020年9月8日,石油化工和基础化工动态PE分别为38.87、36.66,动态PB分别为1.09、2.81。当前估值处于历史较低水平,存在修复空间。维持行业“强于大市”评级,尤其看好优秀龙头企业长期发展。

重点关注以下几条主线:

1、集中度提升,供给格局优化:一是农药随着小企业的退出,行业龙头公司有较大的资本开支及多个投扩产计划,未来行业集中度将持续提升。推荐扬农化工、联化科技、利尔化学。二是维生素供给端格局优化,推荐新和成,关注浙江医药。三是减水剂行业集中度提升,推荐苏博特。

2、自主可控,进口替代:一是电子化学品、关键新材料领域迎来发展良机。推荐万润股份、飞凯材料、光威复材等,关注雅克科技、国瓷材料等。二是有能力进行进口替代或渗透率提升的方向。推荐皇马科技、金禾实业等。

3、民营大炼化陆续投产。推荐桐昆股份、卫星石化。关注:恒逸石化、荣盛石化、恒力石化等。

4、行业集中度还将继续提升,优质龙头有望穿越周期。长期推荐万华化学、华鲁恒升。

风险提示

(1)油价异常波动风险。影响油价走势的不确定性风险有增加的趋势,美国加息、减产协议退出或者执行率下降、地缘政治风险等因素都有可能给油价走势带来影响,甚至在个别时点会引起油价异常巨大的波动,并因此给行业政策、企业盈利带来负面影响。

(2)疫情持续时间与影响面超预期。

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

评级体系说明

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来6个月内表现强于基准指数;

中 性:预计该行业指数在未来6个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6个月内表现弱于基准指数。

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本报告由中银国际证券股份有限公司证券分析师撰写并向特定客户发布。

本报告发布的特定客户包括:1) 基金、保险、QFII、QDII 等能够充分理解证券研究报告,具备专业信息处理能力的中银国际证券股份有限公司的机构客户;2) 中银国际证券股份有限公司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券股份有限公司的证券投资顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其证券投资顾问服务的客户。

中银国际证券股份有限公司不以任何方式或渠道向除上述特定客户外的公司个人客户提供本报告。中银国际证券股份有限公司的个人客户从任何外部渠道获得本报告的,亦不应直接依据所获得的研究报告作出投资决策;需充分咨询证券投资顾问意见,独立作出投资决策。中银国际证券股份有限公司不承担由此产生的任何责任及损失等。

本报告内含保密信息,仅供收件人使用。阁下作为收件人,不得出于任何目的直接或间接复制、派发或转发此报告全部或部分内容予任何其他人,或将此报告全部或部分内容发表。如发现本研究报告被私自刊载或转发的,中银国际证券股份有限公司将及时采取维权措施,追究有关媒体或者机构的责任。所有本报告内使用的商标、服务标记及标记均为中银国际证券股份有限公司或其附属及关联公司(统称“中银国际集团”)的商标、服务标记、注册商标或注册服务标记。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券股份有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券股份有限公司及其证券分析师从相信可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。

本报告所载的资料、意见及推测仅基于现状,不构成任何保证,可随时更改,毋须提前通知。本报告不构成投资、法律、会计或税务建议或保证任何投资或策略适用于阁下个别情况。本报告不能作为阁下私人投资的建议。

过往的表现不能被视作将来表现的指示或保证,也不能代表或对将来表现做出任何明示或暗示的保障。本报告所载的资料、意见及预测只是反映证券分析师在本报告所载日期的判断,可随时更改。本报告中涉及证券或金融工具的价格、价值及收入可能出现上升或下跌。

部分投资可能不会轻易变现,可能在出售或变现投资时存在难度。同样,阁下获得有关投资的价值或风险的可靠信息也存在困难。本报告中包含或涉及的投资及服务可能未必适合阁下。如上所述,阁下须在做出任何投资决策之前,包括买卖本报告涉及的任何证券,寻求阁下相关投资顾问的意见。

中银国际证券股份有限公司及其附属及关联公司版权所有。保留一切权利。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)