2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:崇利论市

粤开证券研究院策略分析师 李兴

执业编号:S0300518100001

大势研判

本周重要股指呈现震荡回升走势,沪指上涨0.68%,重回3400点关口;创业板指本周累计涨超4%。本周行业涨多跌少,食品饮料、休闲服务和电气设备等行业涨幅靠前。随着中报披露逐渐完成和三季报预告陆续公布,业绩表现好、确定性强的板块将在本轮行情中表现持续强势。北向资金活跃度提升,本周合计净流入约79亿元,创下七月下旬以来新高。

自6月底市场拔高突破3000点以来,市场一度热情高涨,目前已经调整大约两个月时间。期间市场经历了外围扰动因素影响,新三板精选层和创业板注册制也顺利出台,种种因素使得市场在冲高后处于走平消化阶段。进入8月底,市场重拾升势,沪指重回3400点关口。

回顾2015年牛市,2014年7月股指启动后,7月上涨超7%,经过8月份的高位强势震荡整固后,9月又上涨了近7%,乐观判断如果与之较相似的运行,今年9月行情也可较为乐观。结合当前市场因素判断,短期震荡有再次回升冲击高点的趋势,如顺利突破将有望复制2014年9月行情,目前外围扰动因素有边际改善趋势,指数有望再上台阶。

9月份是三季度最后一个月,处于从半年报披露完毕到三季报预披露的过渡阶段,部分公司已经披露三季度业绩预报,提前为三季报预热,建议关注三季报业绩明显好转的部分反弹品种,以及中报和三季报均表现亮眼的白马股,同时关注在三季度提前完成全年业绩目标的优质企业,这也是贯穿9月的投资主线。

配置方面重点关注以下三个方面:(一)科技股具有中长期投资机会;(二)大消费板块有望提前预热;(三)低估品种具备补涨潜力。

A股半年报点评:关注低估值高增长板块

截至2020年8月28日,沪深两市共3771家披露了半年报,其中归母净利润同比增长企业1770家,占比31.03%。在这1770家企业中,机械设备、医药生物、电子、化工、电气设备、计算机行业企业较多,分别为205家、174家、150家、148家、119家、118家。

上半年归母净利润同比增长的公司中,业绩同比增速在100%以上的有465家(其中机械设备、医药生物、电子行业企业较多,分别为62家、46家、43家),同比增速在30%-100%之间的有534家,同比增速在0-30%之间的有771家,分别占已披露上市公司数量的12.3%、14.2%、20.4%。从各行业已披露企业中利润增长企业占比来看,农林牧渔、非银金融、银行、电气设备、机械设备行业占比较高,分别为64%、62%、61%、59%、56%,纺织服装、钢铁和休闲服务占比较低,分别为27%、21%、14%。

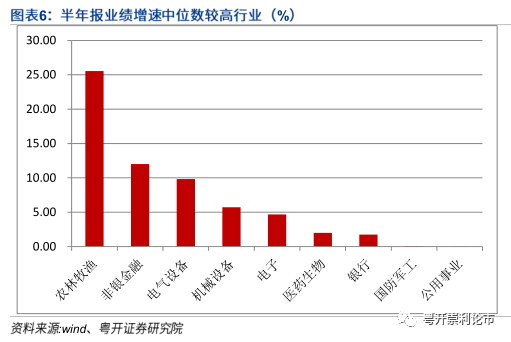

在业绩增速方面,我们以归母净利润同比增长率中位数计算,农林牧渔、非银金融和电气设备行业业绩增速较高,分别为25.53%、12.02%和9.83 %。总体来看,半年报净利润增长率较高且估值较低的是农林牧渔、非银金融和银行板块。

三季度业绩预告分析

截至2020年8月28日,沪深两市还有454家披露了三季报业绩预告,161家企业预喜,预喜率为35.46%。在这161家企业中,医药生物、化工、电子行业企业较多,分别为22家、19家、18家。从披露家数在20家以上行业预喜率来看,电子、电气设备和医药生物行业预喜率较高,分别为58%、55%和51%。

从三季度业绩预告披露家数在20家以上行业预喜率和中报业绩增速对比来看,化工和轻工制造行业三季度业绩呈现好转趋势,这两个行业中报业绩增速均为负增长,而三季度预喜率目前均处超过40%,预计与三季度行业需求回暖有关,行业景气度呈现上升趋势。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

一、A股半年报点评:关注低估值高增长板块

截至2020年8月28日,沪深两市共3771家披露了半年报,其中归母净利润同比增长企业1770家,占比31.03%。在这1770家企业中,机械设备、医药生物、电子、化工、电气设备、计算机行业企业较多,分别为205家、174家、150家、148家、119家、118家。

上半年归母净利润同比增长的公司中,业绩同比增速在100%以上的有465家(其中机械设备、医药生物、电子行业企业较多,分别为62家、46家、43家),同比增速在30%-100%之间的有534家,同比增速在0-30%之间的有771家,分别占已披露上市公司数量的12.3%、14.2%、20.4%。从目前已披露业绩的情况来看,上半年受到全球疫情影响,医药生物行业的业绩增长确定性较强,电子和电气设备等科技行业稳步增长,传统行业中化工、机械等行业业绩相对比较稳定。

截至2020年8月28日,全部A股披露率为94.87%,主板披露率仅93.35%,中小板94.07%,创业板较高为99.41%,科创板94.55%。

中小板和科创板盈利企业占比相对较高。从各板块已披露半年报企业中盈利企业占比来看,主板、中小板、创业板、科创板、全部A股的盈利企业占比分别为81.03%、81.22%、80.33%、83.97%、81.04%。从各板块已披露半年报企业中业绩同比增长企业占比来看,主板、中小板、创业板、科创板、全部A股占比分别为43.84%、49.94%、47.39%、64.10%、46.94%。

从各行业已披露企业中利润增长企业占比来看,农林牧渔、非银金融、银行、电气设备、机械设备行业占比较高,分别为64%、62%、61%、59%、56%,纺织服装、钢铁和休闲服务占比较低,分别为27%、21%、14%。

在业绩增速方面,我们以归母净利润同比增长率中位数计算,农林牧渔、非银金融和电气设备行业业绩增速较高,分别为25.53%、12.02%和9.83 %。

总体来看,半年报净利润增长率较高且估值较低的是农林牧渔、非银金融和银行板块。

二、三季度业绩预告分析

截至2020年8月28日,沪深两市还有454家披露了三季报业绩预告,161家企业预喜,预喜率为35.46%。在这161家企业中,医药生物、化工、电子行业企业较多,分别为22家、19家、18家。

从披露家数在20家以上行业预喜率来看,电子、电气设备和医药生物行业预喜率较高,分别为58%、55%和51%。

从三季度业绩预告披露家数在20家以上行业预喜率和中报业绩增速对比来看,化工和轻工制造行业三季度业绩呈现好转趋势,这两个行业中报业绩增速均为负增长,而三季度预喜率目前均处超过40%,预计与三季度行业需求回暖有关,行业景气度呈现上升趋势。

三、大势研判:指数有望再上台阶

本周重要股指呈现震荡回升走势,沪指上涨0.68%,重回3400点关口;创业板指本周累计涨超4%。本周行业涨多跌少,食品饮料、休闲服务和电气设备等行业涨幅靠前。本周伊利、泸州老窖、五粮液等公司发布半年报,业绩受疫情影响较小,带动乳业与白酒板块上扬,食品饮料行业单周上涨7.7%,领跑行业涨幅榜。随着中报披露逐渐完成和三季报预告陆续公布,业绩表现好、确定性强的板块将在本轮行情中表现持续强势。

北向资金除周三和周四为净流出外,其余三天都为净流入状态,尤其周五北向资金全天净买入64.43亿元,为近一个月最大净买入额。北向资金活跃度提升,本周合计净流入约79亿元,创下七月下旬以来最高点。

创业板注册制首周行情落下帷幕,本周18只创业板新股走出先上涨后调整的行情,充分体现出市场波动性与理性共存的特征。上市首日18只新股全线上涨,8只个股涨超100%,周二仅1只下跌,周三走势分化,周四周五集体回调,股价逐步回归理性。在创业板新交易机制下,由于新股上市首日即可作为融资融券标的,结合盘后交易等制度,增强了市场的连续性和流动性,提高了定价效率。

交易机制的变化在市场中得到了充分反映。短期来看,一方面,涨跌幅限制的放宽增强了市场活跃度,也提高了创业板定价效率,从创业板成交额以及新股价格变动中均有体现;另一方面,也催化了股价波动,如本周出现了创业板存量股的低价低市值炒作行为。但长期看来,涨跌幅放宽后,纯炒作行为风险加大,公司基本面对股价的影响程度将提升,符合创业板定位的优质企业将获得长期资金青睐,后市仍以稳定为主。

自6月底市场拔高突破3000点以来,市场一度热情高涨,目前已经调整大约两个月时间。期间市场经历了外围扰动因素影响,新三板精选层和创业板注册制也顺利出台,种种因素使得市场在冲高后处于走平消化阶段。进入8月底,市场重拾升势,沪指重回3400点关口。

回顾2015年牛市,2014年7月股指启动后,7月上涨超7%,经过8月份的高位强势震荡整固后,9月又上涨了近7%,乐观判断如果与之较相似的运行,今年9月行情也可较为乐观。结合当前市场因素判断,短期震荡有再次回升冲击高点的趋势,如顺利突破将有望复制2014年9月行情,目前外围扰动因素有边际改善趋势,指数有望再上台阶。

9月份是三季度最后一个月,处于从半年报披露完毕到三季报预披露的过渡阶段,部分公司已经披露三季度业绩预报,提前为三季报预热,建议关注三季报业绩明显好转的部分反弹品种,以及中报和三季报均表现亮眼的白马股,同时关注在三季度提前完成全年业绩目标的优质企业,这也是贯穿9月的投资主线。

配置方面重点关注以下三个方面:

(一)科技股具有中长期投资机会

在披露半年报的科技企业中(通信、计算机、电子、机械设备、电气设备行业),业绩增长企业占比高于A股整体数据,且从边际变化来看,多数科技企业业绩相对一季度有所改善。

部分科技股作为行业细分龙头,具备资金优势和行业资源优势,有利于通过横向并购或纵向整合,使企业做大做强。科技股当中自主技术概念股受外围扰动影响相对较小,具备长线投资机会,可以逢低布局优质科技股,优先关注5G、高铁、新能源、动力电池等优势领域的投资机会。

(二)大消费板块有望提前预热

近期伊利、泸州老窖、五粮液等公司发布半年报,业绩受疫情影响较小,带动乳业与白酒板块上扬。大消费板块直接受益于消费内循环驱动,十一假期前有望提前预热,在半年报业绩增速较好背景下,有望继续冲击高点。中长期来看,在消费升级大趋势下,基本面确定性较强的大消费板块有望持续享受估值溢价,建议继续关注板块内优质股票投资机会。

(三)低估品种具备补涨潜力

从估值方面看,目前板块分化情况较为明显,银行、地产、农林渔牧等行业估值均处于近十年内的较低水平,存在补涨潜力。近期板块轮动频繁,叠加中报业绩基本披露完毕,着重关注低估值板块中具备基本面和资金面支撑的标的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)