2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:李勇宏观债券研究

摘要

事件:

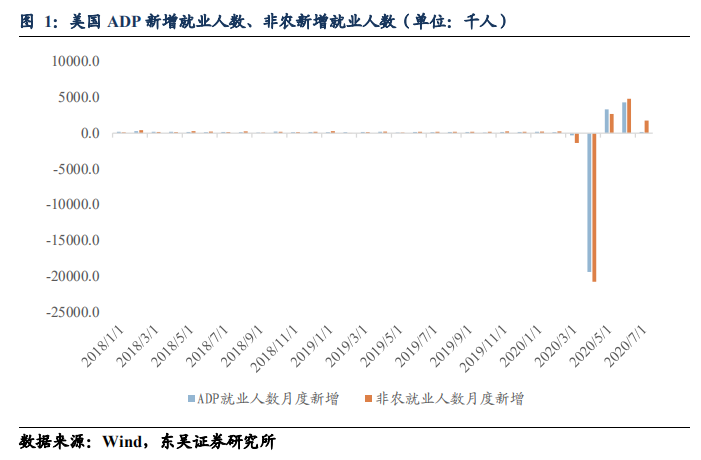

美国7月就业市场表现再超预期:美国7月非农就业人数季调后增加176.3万人,预期增加160.0万人;失业率为10.2%,预期为10.5%。同时ADP就业人数增加16.7万人,预期增加150万人,前值也由306.5万人大幅修正为增加431.4万人,总体而言美国就业市场表现依旧好于预期,但经济复苏前景喜忧参半。

观点:

就业数据节奏放缓:在新增的 176.3 万非农就业中,服务业占据逾 85%。不过相比上月就业增加幅度,这些“接触式”式行业 7 月增幅显著回落, 显然是受到公共卫生事件反弹负面影响,但疫情走向失控可能较小。同 时与传统周期不同,此轮经济衰退并非因为经济内部失衡,而是因为物 理封锁,所以在政府给予家庭和企业强有力救助背景下,一旦解封,经 济复苏势头将会显现。

就业市场依然脆弱:本次非农数据于 7 月 15 日前收集,6 月中下旬疫 情二度复发造成复工复产暂停以及后续的影响并未计算在内。本次数据 从调查方式及结构性来看都存在诸多问题,ADP 报告与非农报告数据 出入较大,我们需明确美国经济复苏欲振乏力。

政策托底较难卸力:货币财政方面,美联储的资产负债表已经从 3 月中 旬的 4 万亿美元膨胀到大约 7 万亿美元,实际上的对公共部门的债务货 币化进程为“正在进行时”,对私人部门的货币化姿态为“相机而动”;财政政策方面,美国财政部于 8 月 5 日表示,将于本周所谓到期国债季 度再融资操作中发行创纪录的 1120 亿美元国债。我们认为,“经济离 不开财政,财政离不开货币”的格局已经形成,只有当经济转好的趋势 确定下来之后,财政才可以卸力,进而货币才可以卸力。我们预计,美 国将会持续采取超宽松的货币政策,以及史无前例的财政刺激以对冲疫 情给经济带来的负面影响。未来如果财政支持和刺激力度不及预期,或 落地迟缓,将有可能给美国劳动者重新带来就业压力和收入压力,并最 终影响经济复苏的形态与进程。

风险提示:(1)疫情管控失策超预期;(2)市场超调超预期;(3)民粹情绪反弹超预期。

正文

1. 就业数据节奏放缓,经济复苏仍在持续

美国7月非农就业人数季调后增加176.3万人,预期增加160.0万人,失业率为10.2%;5月份非农新增就业人数从270万人上修至272.5万人,6月份非农新增就业人数从480万人下修至479.1万人。同时,ADP就业人数增加16.7万人,远低于预期的150万人,前值从236.9万大幅上修至增加431.4万人。总体来看7月非农数据再超预期,且为连续第三个月回升,尽管不敌前值复苏节奏有所放缓,但仍处于向好方向。

在新增就业中,对就业最大的贡献仍然来自私企领域,行业方面服务业仍是主力,贡献了近86%的增长量。其中休闲住宿、零售、教育医疗、商业服务分别增加59.2、25.8、21.5和17万人。不过,相比上月就业增加幅度,这些“接触式”行业7月增幅显著回落,一方面是受到公共卫生事件反弹负面影响,另一方面也要考虑基数效应,即各行业中较容易回复的失业恢复后,后续的失业恢复会自然表现出更为缓慢的特征,同时短期失业转化成长期失业的风险将显著上升。

上月非农就业报告发布时,当时美国南部各州的疫情还未出现大规模反弹,而6月下旬疫情开始反弹,7月每日新增确诊病例均超过4万,但这些事实并未反映到6月中旬的就业数据调查中。示威游行可能是此次美国公共卫生事件反弹的主要原因之一,复工则是次要原因,因而此次公共卫生事件反弹更可能是一次插曲,走向全面失控概率仍较小;相应地,公共卫生事件反弹可能导致美国经济复苏节奏减慢,但难改修复大趋势。不过,即使在这一背景下,7月非农就业依然增长176.3万人,显示在宽松的财政和货币政策支持下,美国劳动力市场继续保持了不错的动能。而且8月初以来,美国新增确诊略有回落的迹象。所以我们认为,美国经济在7~8月只是复苏节奏“缓一缓”,但复苏仍在持续。

2. 就业市场依然脆弱,经济复苏欲振乏力

尽管美国7月非农就业数据增长超预期表明经济复苏仍在持续,我们也不可否认,随着新冠肺炎感染病例的再度激增,美国7月份就业增长大幅放缓,已经表明美国经济复苏步履蹒跚,欲振乏力,非农就业增长人数这一看似强势的数据背后仍不容乐观。

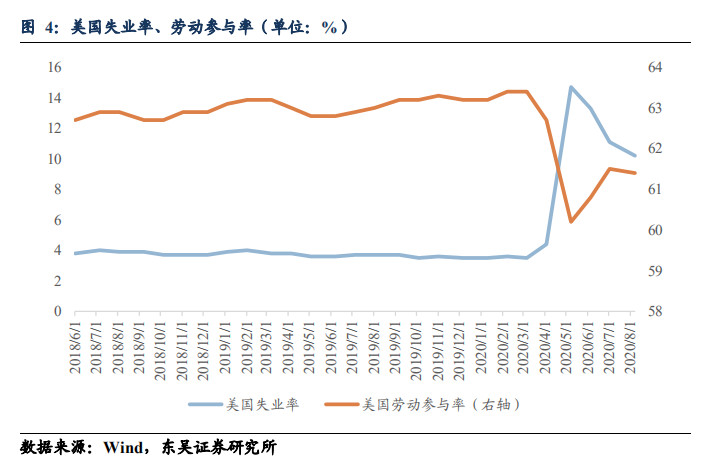

首先,这一超预期的数据可能存在诸多统计缺陷。7月失业率为10.2%,超出10.5%的预期,前值为11.1%。即使失业率相比于3月以来有所降低,但仍然高于2008年经济危机期间最高的失业率水平。即使该数据在统计过程中没有失误,这一失业率同样不容乐观。按照这个改善速度,美国要等到2027年就业率才能恢复至今年年初危机前的水平。但其实该数据主要基于7月上旬的电话随机采访调查所得,滞后性高,样本容量小,我们在上月非农数据报告《6月非农再超预期,隐忧或在7月显露》中就表示过这一问题,从调查方式看,失业率有被低估的可能性。衡量失业率等劳动力现状的家庭调查的数据收集率为67%,虽然较6月的收集率65%有所上升,但仍远低于疫情前的12个月均值83%。此外,失业率从6月份的11.1%下降到10.2%,但失业率下降的部分原因是部分人将自己错误地归类到“有工作”部分。自一月以来,约有500万人退出了劳动力市场,不在失业率的统计范畴之内,7月美国劳动力参与率仅为61.4%,处于近45年以来的历史低位水平。在这样的情况下,有许多实际处于“失业”状态的劳动力是不被计算入就业数据的,失业就业数据计算也存在比较明显的结构性偏差,实际上这样的失业人数远比数据反映出来的更加庞大。

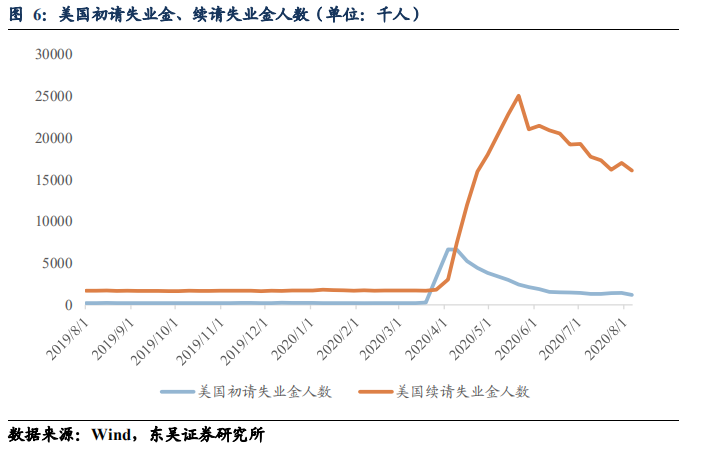

其次,从较高频率的劳动力市场指标来看,信号从复苏缓慢到大幅恶化不一而足, 美国就业市场依然脆弱。虽然上周美国初请失业金人数为 118.6 万,创疫情开始以来新 低,但下降速度有所放缓,这表明在一些州,病毒卷土重来推迟或扭转了重新申请失业 金人数的增长。同期持续申请失业救济人数减少了 90 万左右,但仍高于 1600 万,近 3 周来数据出现反复,并无明显下降迹象。面对失业率与领取失业金人数看似矛盾的差异, 我们认为,这两项领取失业金人数的数据均基于实时、全面的申请系统数据集成,可信 度、实时性和全面性都优于非农数据。非农数据是基于电话随机调查搜集所获得,较小 的样本容量限制了它的代表意义,相对来说,每周失业救济申请人数等数据则是实时、 全面的数据,疏漏的可能性较小。此外,美国劳工部数据显示,截至 7 月中旬,全美领 取政府紧急救济金的人数依然超过 3000 万,也就是说约五分之一的美国劳动人口处于失业的状态。许多希望重返工作岗位的人发现,企业并没有足够的岗位空缺,这也提醒 人们疫情的负面影响或将变得长期化和复杂化。如果社会活动持续当前趋势,则肯定会 给未来几个月的就业报告带来压力;我们认为,经济复苏很大程度上取决于能否成功控 制病毒的传播。美国经济复苏的第二阶段将更具挑战性,在没有新的广泛而实质性财政 计划的情况下,我们应为就业和支出数据走弱做好准备。

此外,“小非农”也暗示美国就业疲软。8 月 5 日发布的 7 月 ADP 就业报告,也就 是所谓的“小非农”数据显示就业人数增幅大幅放缓,与非农数据形成较大出入。ADP 7 月新增就业仅仅为 16.7 万人,低于预期的 150 万人,也远低于 6 月的前值 431.4 万人。可以看出就业市场的复苏在 7 月有所放缓,同时经济放缓对各个规模和行业的企业都产 生了影响。我们认为“小非农”与“大非农”数据存在较大出入的原因主要有二点:一 是 ADP 调查仅包括私营部门的就业数据,不包括政府就业。本月非农数据政府提供就 业岗位增加了 30.1 万,贡献了 17%的份额。政府就业人数大增主要缘于季调,一般来 说,公立学校老师会因暑假暂时不就业,政府教育部门就业人数通常在 7 月会下降(未季 调的情况下),因此,季调模型会充分考虑这一因素进行调整。但今年由于新冠疫情影响, 就业减少较为提前,7 月政府教育部门就业人数并没有大幅减少,从而导致季调后就业 激增的异常现象;二是正如上文所提到的,非农数据统计存在一定缺陷,在结构性与精 确度上均会受到影响,目前的非农数据所具有的统计意义要差于更高频的其他数据。

最后,疫情一旦开始影响消费者和企业信心,广泛的开支削减及就业紧缩将不可避 免地削弱美国的经济发展。虽然美国的制造业与服务业 PMI 在 7 月均继续处于扩张区 间,但密歇根大学消费者信心指数从 6 月的 78.1 降至 7 月预估值的 73.2,并进一步跌至7 月终值的 72.5。消费约占美国经济活动的 70%,二季度个人消费支出下滑 34.6%,成 为了拖累美国经济增速创二战以来新低的最主要因素。从本月就业岗位增长数据来看, 零售业、餐饮业等重要服务行业的复苏已经遭遇打压,这将威胁数百万工作岗位。如果 没有新的财政救助计划,这将会引发消费者信心加剧下滑,从而扩大对实体经济的冲击。

3. 政策托底较难卸力,寄望财政两党角力

当前疫情仍然严重,美国经济重启半开半关,经济面临持续复苏与复苏乏力这一喜忧参半的局面,未来经济走势取决于政府应对疫情的效果,在疫情尚未得到完全控制之前,全面复苏的期望略显空洞。

7月失业率已回落至10.6%,此前4月失业率为14.7%,为二战以来最高,随后5月回落至13.3%,6月和7月延续回落趋势。不过值得强调的是,相比去年末3.7%的失业率,当前失业率水平依然是“大幅攀升”,居历史高位。历史经验表明,这种情况将令在任总统面临较大连任压力,从而可能导致特朗普政策进一步激进化,接下来的财政货币政策仍需持续关注。关于经济前景以及就业数据对寻求连任的总统选情产生的影响,可以参考我们另一篇报告《暗藏玄机的民调 | 2020通往白宫之路②》。

值得注意的是,在7月非农数据出炉时,美国国会两党和白宫正在为下一轮新冠疫情救助方案的规模和范围而争执不下。例如在对联邦失业金和地方政府的救济方面依然存在分歧,争论的焦点是上周到期的每周600美元额外失业补贴问题。而非农报告可能会影响到上述失业救济金的数额。此前为对抗新冠肺炎大流行引发的全球衰退,全球各国央行和政府已经向它们的经济注入创纪录的资金,美联储的资产负债表也已经从3月中旬的4万亿美元持续膨胀,尽管截至8月5日当周,美联储资产负债表规模从一周前的7.005万亿美元萎缩至6.99万亿美元,为连续第二周小幅下滑,但规模仍然不小。鉴于美联储不愿引入负名义利率,在经济状况不断恶化的情况下,美联储资产负债表可能需要持续扩大来填补所谓的“政策空白”。

我们认为,“经济离不开财政,财政离不开货币”的格局已经形成,只有当经济转好的趋势确定下来之后,财政才可以卸力,进而货币才可以卸力。我们预计,美国将会持续采取超宽松的货币政策,以及史无前例的财政刺激以对冲疫情给经济带来的负面影响。未来如果财政支持和刺激力度不及预期,或落地迟缓,将有可能给美国劳动者重新带来就业压力和收入压力,并最终影响经济复苏的形态与进程。

4. 风险提示

(1)疫情管控失策超预期;

(2)市场超调超预期;

(3)民粹情绪反弹超预期。

相关报告

★大类资产配置与国际经验系列★

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)