牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

来源:新供给经济学论坛

金海年 中国新供给经济学50人论坛副秘书长

大家下午好!今天介绍的中小企业融资难题的新解,是我们承担的新供给研究课题。

大部分民营企业是中小企业,绝大部分中小企业都是民营企业,中小企业融资难的问题在一定程度上也反映了民营企业融资难的问题。

一、我国中小企业融资难主要体现在以下三个方面:

1、中小企业金融渗透率低。据工商联2013年调查,90%的规模以下企业都未与金融机构发生过借贷关系,小微企业这一比例更是高达95%。

2、融资缺口大。据民生银行研究,2018年中国中小微企业有5600万家,潜在融资需求4.4万亿美元,其中融资缺口为1.9万亿美元,占中国当年GDP的14%,41%的中小微企业都存在着融资困难问题。

3、融资成本高。很多中小企业无法通过正规的金融机构融资,往往通过民间拆借、高利贷方式,利息很多在20%以上。

二、中小企业融资难是发展中国家普遍问题

根据世界银行研究报告,2017年发展中国家的中小微企业融资需求估计为8.9万亿美元,缺口5.2万亿美元,缺口GDP占比多在20%以上,巴西甚至超过35%。

三、发达国家中小企业融资问题并不严重

世行研究2013年报告,美国中小微企业融资缺口占GDP比重2.08~3.78%(其中:贷款缺口1.12~2.25%,股权融资缺口0.96~1.52%),法国中小微企业融资缺口5.6~8.22%(其中:贷款缺口3.37~5.16%,股权融资缺口2.23~3.06%),德国中小微企业融资缺口4.77~9.22%(其中:贷款缺口2.7~6.04%,股权融资缺口2.07~3.18%)。

美国中小企业数量也十分庞大,大约2500万家,主要依赖于发达的股权融资市场,也辅以债权融资市场,美国联邦政府和各级政府分别成立了信用担保机构,建立遍布全国的中小企业信用担保网络,美国小企业管理局为国内2500万家中小企业提供贷款和配套的信用担保。

欧洲的股权市场和债权市场发展比较平衡,日本主要依靠大型银行体系和发达的债券市场,而且中小企业没有中国多。

四、中国中小企业融资难主要有五个方面的原因

1、从融资的需求方看,风险大。中小企业发展不确定性明显大于大企业,偿债能力弱,财务整体不如大型企业规范。

2、从供给侧看,投融资市场多层次化不足。我国社会融资结构中主要是银行贷款,然后是债券,股权融资比例非常小,大部分时间低于5%,经常不到3%。

3、从监管方面看,中小企业情况复杂,监管成本高,而监管机构对债权形式监管的经验更加丰富,制度更加完善。

4、发展阶段性原因。中小企业融资难是发展中国家的普遍问题,我国经济处于转型期,中小企业面临更大的挑战,原有的发展模式亟待转变,融资的风险呈现阶段性爆发的现象。

5、大国特点。我国中小企业数量巨大,超过美国的两倍,而且情况更加复杂。

五、解决融资难问题首先需要理论创新——新行为经济学

中小企业财务风险高是造成融资难、融资贵的根本原因,需要进行分类分析寻求结构性解决方案,要从供给侧想办法。

应该说,中小企业的风险和发展的不确定性,主因不是信息不对称,而是目标差异和能力不对称,中小企业与金融机构以及政府三者存在着不同的目标诉求,具有不同能力水平,而这些根本差异尚无法从经典的经济学理论得到解释。因此,我们需要对经济学理论进行修正和完善,在此提出“新行为经济学”。

目前的行为经济学没有突破经济学的理性人的假设,无论是是否理性,或者理性多一点还是少一点,但还是一维思维,没有办法反映需求方、供给方或者政府等不同的人群和组织的本质差异,这点在中小企业融资和相应的投资机构以及监管机构三方均衡方面尤为突出。

另外,行为经济学往往和行为金融学一起,大多用于金融领域的投资方的行为分析,并未纳入到经济学主流的基础分析框架,没有应用到经济现象的普遍分析。

我们这次提出的新行为经济学,首先把原来行为主体的一维理性模型扩展到动机+能力的二维模型,可以用以解释需求侧、供给侧和政府侧的动机差异,动机差异决定了各方收益构成存在着不同,而理性只是反映其能力水平,决定的是成本方面。因而,新行为经济学可以用以完善主流经济学普遍分析框架的缺陷,不仅在金融领域,在制度供给、产业政策、财政税收、创新创业、竞争博弈等经济的各个领域都可应用。

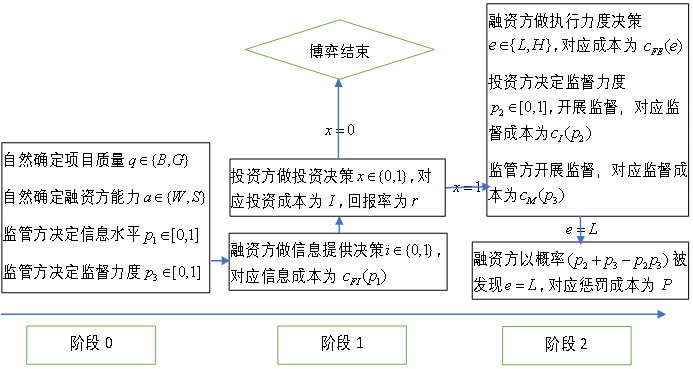

我们这次把新行为经济学应用于中小企业融资问题的分析,就是以新行为模型构建普遍经济学基础理论框架的一个具体应用,具体方法是,我们将行为主体按动机不同分为供给方、需求方和政府三类,分别建立各自的目标函数,建立三方动态博弈的分析模型。

图1:三方动态博弈模型

图1:三方动态博弈模型(摘自金海年、郑捷“新行为经济学在中小企业融资方面的应用”课题)

六、中小企业融资问题的解决方案

根据以上结构性分类的三方动态博弈分析,我们对中国中小企业融资问题提出四点应对建议:

1、并非所有融资需求都应该得到金融市场的解决。

从实践经验来讲,很多中小企业的资金需求都是通过合伙人、亲友等熟人自筹的方式来解决的。

2、按中小企业的发展模式特征分类解决。

图2:企业规模与发展阶段融资矩阵

图2:企业规模与发展阶段融资矩阵根据未来的发展潜力,中小企业可以分成快速发展、产业链中稳定成熟、小型稳定和扶贫公益等四类。

一是快速发展类,未来可能会发展成为独角兽而变成大企业,这种的融资需求适合由风险资本进行股权投资来解决,高风险由高收益来弥补,依靠市场的力量。

二是产业链中稳定成熟的中小企业,它们为大企业供货,合作关系稳定,其财务状况依赖于供应链中核心大企业,其风险由中小企业变成了大企业的风险,风险实现了转移和降低,其融资需求可以由供应链金融等方式满足,也是依靠市场的力量。

三是小型模式,比如小买卖、小店,虽然规模不大,但模式稳定,持续性可预期,可以通过小贷、中小企业专项担保、投资方联合等市场方式,实现风险的分摊降低,也可同时辅以政策支持的措施,市场与政府共同解决。

四是扶贫公益类,可能是解决困难人群的就业问题,也可能是具有公共或公益属性的中小企业组织,其融资需求就需要以政府的政策贷款、补贴、资助、政策增信/担保/保险等方式,主要由政府承担风险。

3、制度供给创新

在制度层面,建议建立多层次债权融资市场和多层次股权融资市场,并在这些市场的层次之间、板块之间、区域之间、海内外市场之间建立衔接与转换的通道。

同时,在风险监管要求上也可以探索多层次化,不能要求小企业实现像上市公司一样的财务规范,对金融监管的KYC、风控和合规等方面也要实现多层次化。

4、融资市场的科技创新

一是利用大数据等手段完善中小企业信用信息,促进信息对称,降低不确定性,以FinTech降低风险成本。

二是利用区块链等技术提升监管水平,降低监管成本,提高监管效率,在风险可控的条件下减少行政干预,实现多层次融资市场的RegTech。

总之,新行为经济学的提出和在中小企业融资方面的应用,既解决了中小企业的融资难题,也解决了金融机构的风险难题,也解决了政府希望经济发展与稳定同时实现的监管难题。我们应建设性、积极主动的应对经济转型期的挑战,以结构性分类的方法在供给侧出举措,促进了中小企业的转型发展,也就实现了整个经济转型的重要一环,也就抓住了人民就业和收入提升到中产小康的大多数。

谢谢!

(此为在华夏新供给经济学研究院2020年第二季度宏观经济形势分析会上的发言)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)