震荡行情就是上车机会?牛市共鸣仍在,A股迎来“后浪”主力军,你还在等什么?点击立即开户,3分钟极速响应,助你直通“牛市”!

来源:地产豪声音

袁豪 鲁星泽 曹曼 邓力

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

投资要点

房地产行业数据:上周(20/07/04-20/07/10)主流45城一手房成交668万平米,环比-29%;其中,一二线环比-32%、三四线环比-19%;7月一手房月成交同比+0%,较6月下降4pct,其中一二线同比+8%、三四线同比-22%,分别较6月-3pct和-8pct。上周14个重点城市二手房成交170万平米,环比-18%;7月截至上周累计成交同比+14%,较6月下降8pct。库存方面,上周15城推盘212万平米,环比-47%;对应周成交/推盘比0.94倍,高于4月的0.66倍和6月的0.92倍,低于5月的0.95倍。截至上周末,15城可售面积8,919万平米,环比+0.1%;3个月移动平均去化月数为8.7个月,环比下降0.1个月,目前行业处于加库存阶段、但依然处于低库存阶段、并本轮加库存过程将较为纠结。

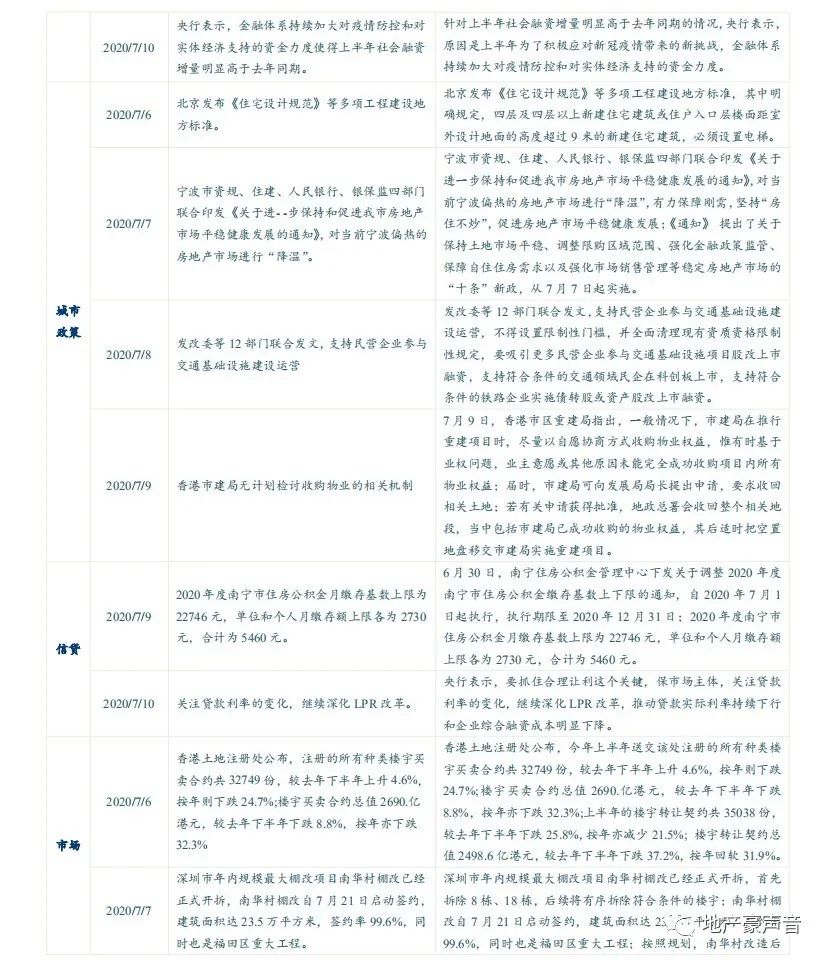

主要政策新闻:国家统计局发布6月全国CPI同比上涨2.5%、环比下降0.1%;上半年CPI同比上涨3.8%。央行举行2020年上半年金融统计数据新闻发布会,表示上半年货币政策主要依靠传统货币政策,下半年经济恢复正常,传统货币政策的作用可能会更加明显。央行表示金融体系持续加大对疫情防控和对实体经济支持的资金力度使上半年社会融资增量明显高于去年同期;关注贷款利率的变化,继续深化LPR改革,推动贷款实际利率持续下行和企业综合融资成本明显下降。宁波市四部门印发《关于进一步保持和促进我市房地产市场平稳健康发展的通知》,提出保持土地市场平稳、调整限购区域范围、强化金融政策监管等“十条”;万科物业与武汉市汉江区人民政府就老旧社区改造、社区综合治理、物业城市等签署《战略合作协议》。

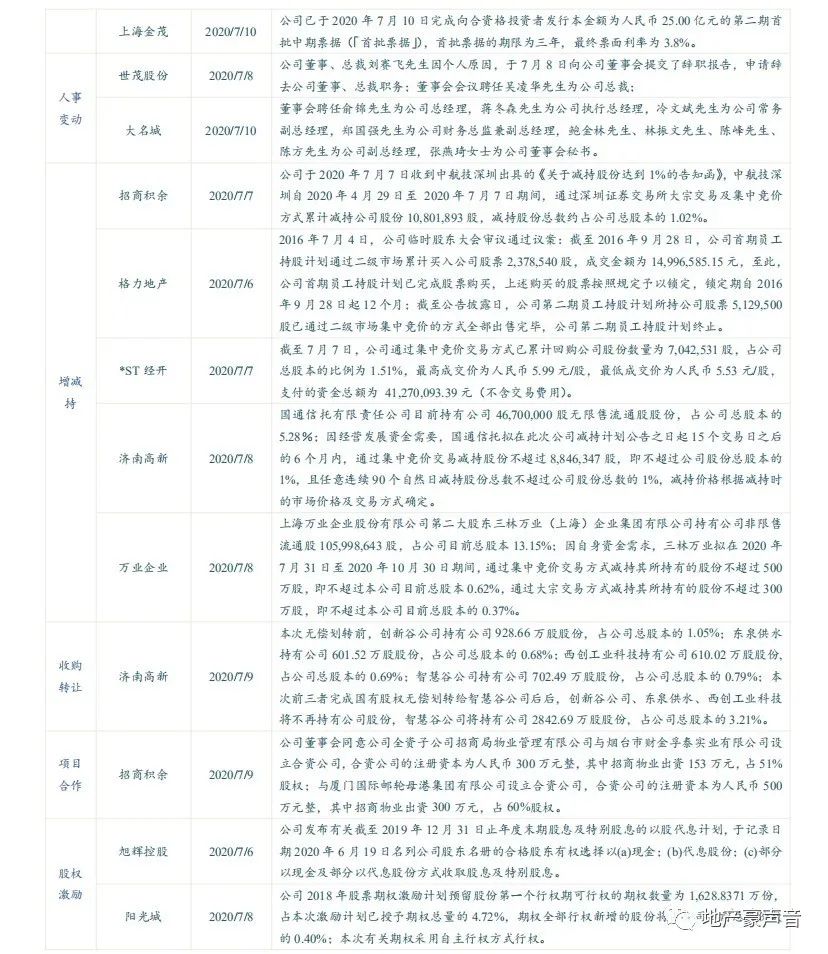

公司动态跟踪:6月销售:新城控股销售额261亿元(-12%),1-6月销售额975亿元(-20%);保利地产销售额689亿元(+8%),1-6月销售额2,245亿元(-11%);招商蛇口销售额326亿元(+15%),1-6月销售额1,107亿元(+9%);首开股份销售额 118亿元(+43%),1-6月销售额 443 亿元(+10%);龙湖集团销售额288亿元(+34%),1-6月销售额1,111亿元(-5%)。融创中国发行10亿美元优先票据,包括6亿美元/6.5%/3年及4亿美元/7.0%/5年;龙湖集团将公开发行17亿元2020年度第一期中期票据(3年和5年)。招商积余全资子公司招商局物业管理有限公司与烟台市财金孚泰实业有限公司设立合资公司,其中招商物业占51%股权;与厦门国际邮轮母港集团有限公司设立合资公司,招商物业占60%股权。

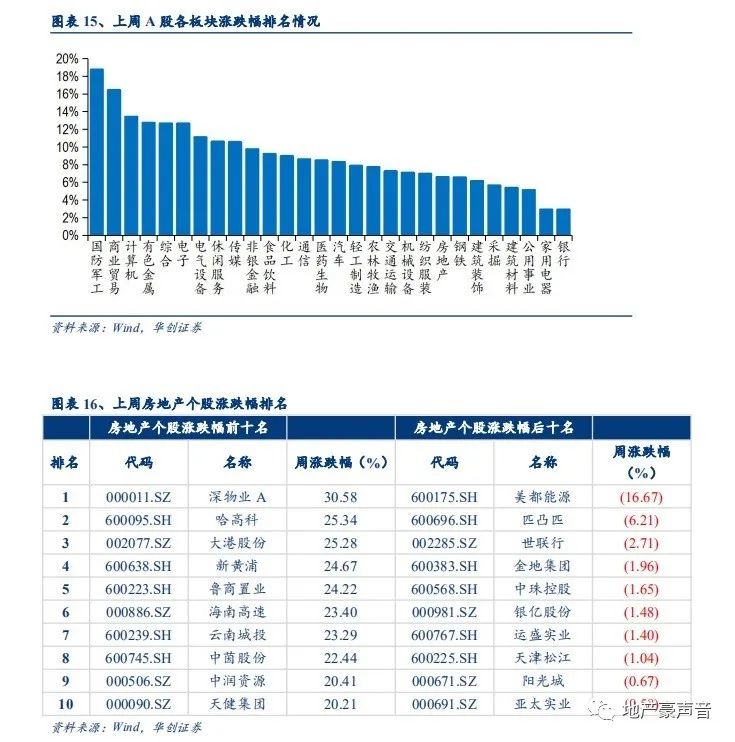

一周板块回顾:板块表现方面,SW房地产指数上涨6.57%,沪深300指数上涨7.55%,相对收益为-0.98%,板块表现弱于大市,在28个板块排名中排第21位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为:深物业A、哈高科、大港股份、新黄浦、鲁商置业,上周涨跌幅排名后5位的房地产个股分别为美都能源、匹凸匹、世联行、金地集团、中珠控股。

投资建议:新冠疫情下房地产仍是我国经济稳定的压舱石,预计政策将保持稳定状态,行业基本面也正逐步改善,预计板块低估值将得到修复。此外,本次疫情对物业管理行业将是一次行业价值的再认识,推动行业进入更广阔、更持续的黄金发展阶段。我们重申板块“推荐”评级,并优选优质房企和优质物管企业,推荐:1)住宅开发:金科股份、世茂房地产、金地集团、保利地产、旭辉控股、融创中国、万科A、中南建设、阳光城、龙光地产、美的置业、中国奥园、中国金茂,建议关注:荣盛发展、招商蛇口、蓝光发展、华夏幸福;2)物业管理:招商积余、永升生活服务、碧桂园服务、新城悦服务、保利物业、新大正、绿城服务,建议关注:雅生活服务、时代邻里、奥园健康;3)商业地产:龙湖集团、新城控股、大悦城,建议关注:华润置地、宝龙地产;4)物流地产:建议关注:ESR、南山控股。

风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧。

一、行业数据

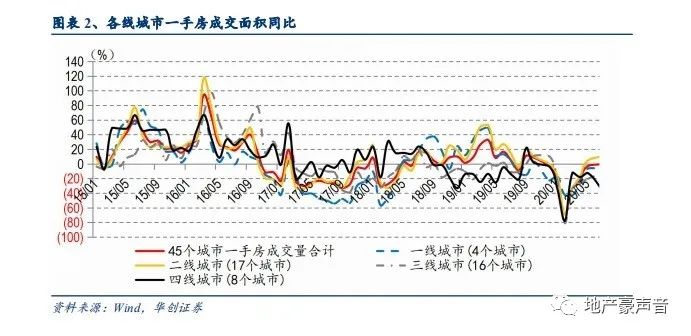

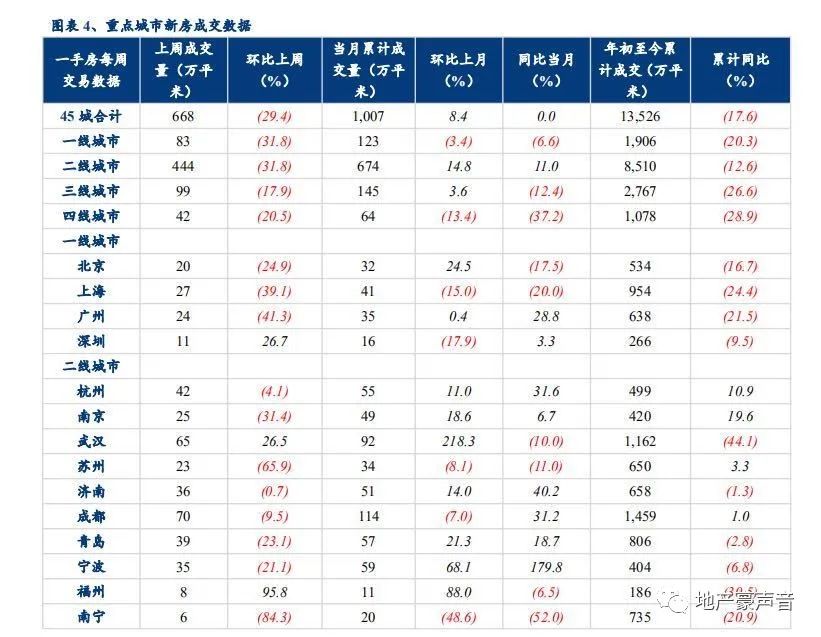

(一)新房成交量:上周45城周成交环比-29%,月成交同比+0%,一二线同比+8%、三四线同比-22%

1、成交周环比:上周45城周成交环比下降29%,一二线环比下降32%、三四线环比下降19%

上周(7.4-7.10)45个重点城市新房合计成交667.7万平米,环比下降29.4%,较19年周均成交623万平米上升7.2%,较本年周均成交378.6万平米上升76.3%。

其中一二线城市合计成交526.6万平米,环比下降31.8%,较19年周均成交466.5万平米上升12.9%,较本年周均成交289.6万平米上升81.9%。三四线城市合计成交141万平米,环比下降18.7%,较19年周均成交156.5万平米下降9.9%,较本年周均成交89.1万平米上升58.4%。

按照更细分城市能级来看,

上周(7.4-7.10)4个一线城市新房合计成交82.7万平米,环比下降31.8%,较19年周均成交88.9万平米下降7%,较本年周均成交53.8万平米上升53.6%。

上周(7.4-7.10)17个二线城市新房合计成交443.9万平米,环比下降31.8%,较19年周均成交377.6万平米上升17.6%,较本年周均成交235.7万平米上升88.3%。

上周(7.4-7.10)16个三线城市新房合计成交98.7万平米,环比下降17.9%,较19年周均成交100.8万平米下降2.1%,较本年周均成交57.1万平米上升72.8%。

上周(7.4-7.10)8个四线城市新房合计成交42.3万平米,环比下降20.5%,较19年周均成交55.7万平米下降24%,较本年周均成交31.9万平米上升32.6%。

注:四线城市牡丹江于18年9月开始不再公布成交数据,故删除,截至目前我们高频跟踪的城市为45城。

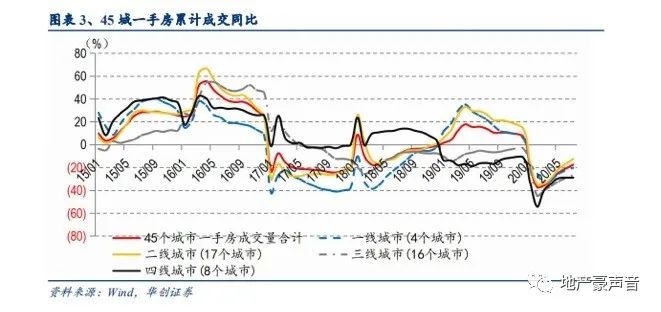

2、成交月同比:7月45城月成交同比上升0%,一二线同比上升8%、三四线同比下降22%

7月(7.1-7.10)45个重点城市截止上周一手房合计成交1006.5万平米,较6月同期环比上升8.4%,较去年7月同期同比上升0%。其中当月成交同比较6月下降4.1pct;年初累计至今成交1.4亿平米,同比下降17.6%。

其中一二线城市合计成交797.4万平米,较6月同期环比上升11.6%,较去年7月同期同比上升7.9%,其中当月成交同比较6月下降2.5pct;年初累计至今成交10416.7万平米,同比下降14.1%。三四线城市合计成交209.1万平米,较6月同期环比下降2.2%,较去年7月同期同比下降21.8%,其中当月成交同比较6月下降7.6pct;年初累计至今成交3109.3万平米,同比下降27.4%。

按照更细分城市能级来看,

7月(7.1-7.10)4个一线城市截止上周一手房合计成交123.1万平米,环比6月下降3.4%,较去年7月同比下降6.6%,其中当月成交同比较6月下降2.2pct;年初累计至今成交1906.5万平米,同比下降20.3%。

7月(7.1-7.10)17个二线城市截止上周一手房合计成交674.3万平米,环比6月上升14.8%,较去年7月同比上升11%,其中当月成交同比较6月下降3.1pct;年初累计至今成交8510.2万平米,同比下降12.6%。

7月(7.1-7.10)16个三线城市截止上周一手房合计成交145.3万平米,环比6月上升3.6%,较去年7月同比下降12.4%,其中当月成交同比较6月下降3.2pct;年初累计至今成交2030.8万平米,同比下降26.6%。

7月(7.1-7.10)8个四线城市截止上周一手房合计成交63.8万平米,环比6月下降13.4%,较去年7月同比下降37.2%,其中当月成交同比较6月下降13.5pct;年初累计至今成交1078.5万平米,同比下降28.9%。

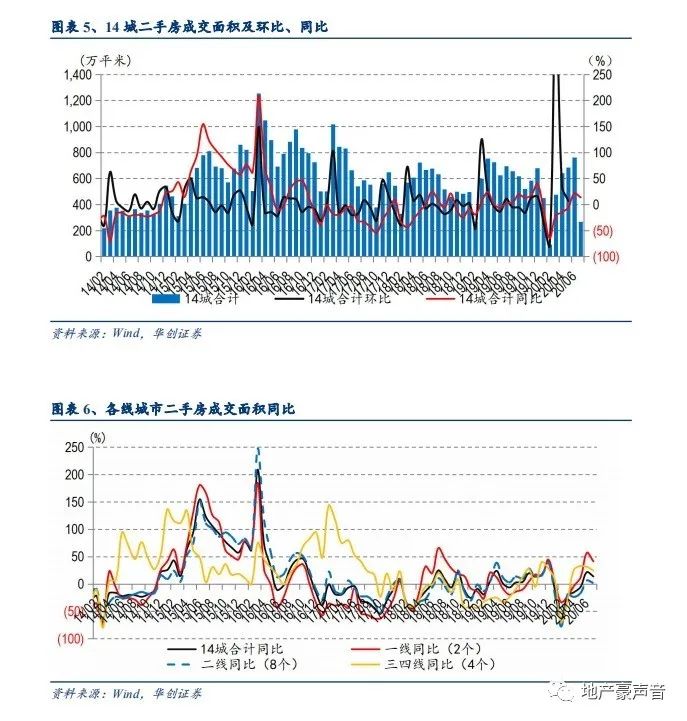

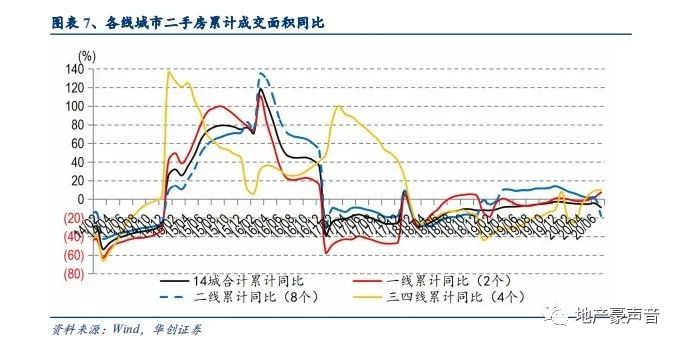

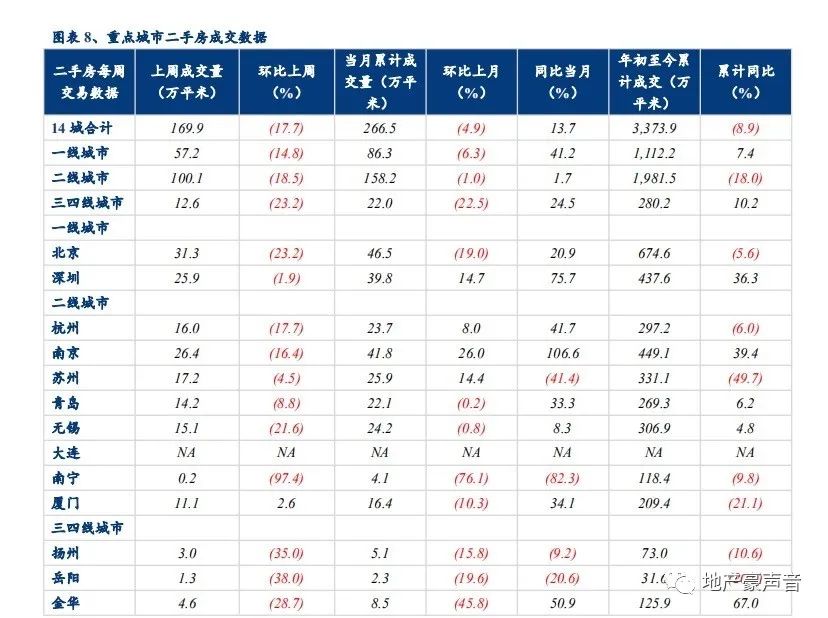

(二)二手房成交量:上周14城周成交环比-18%,7月月成交同比+14%、较上月-8pct

上周(7.4-7.10)14个重点城市二手房房合计成交169.9万平米,环比下降17.7%;7月截至上周累计成交266.5万平米,较6月同期环比下降4.9%,较去年7月同期同比上升13.7%,其中当月成交同比较6月下降8pct;年初累计至今成交3373.9万平米,同比下降8.9%。

按照更细分城市能级来看,

上周(7.4-7.10)2个一线城市二手房房合计成交57.2万平米,环比下降14.8%;7月截至上周累计成交86.3万平米,较6月同期环比下降6.3%,较去年7月同期同比上升41.2%,其中当月成交同比较6月下降15.9pct;年初累计至今成交1112.2万平米,同比上升7.4%。

上周(7.4-7.10)8个二线城市二手房房合计成交100.1万平米,环比下降18.5%;7月截至上周累计成交158.2万平米,较6月同期环比下降1%,较去年7月同期同比上升1.7%,其中当月成交同比较6月下降4.7pct;年初累计至今成交1981.5万平米,同比下降18%。

上周(7.4-7.10)4个三四线城市二手房房合计成交12.6万平米,环比下降23.2%;7月截至上周累计成交22万平米,较6月同期环比下降22.5%,较去年7月同期同比上升24.5%,其中当月成交同比较6月下降6.7pct;年初累计至今成交280.2万平米,同比上升10.2%。

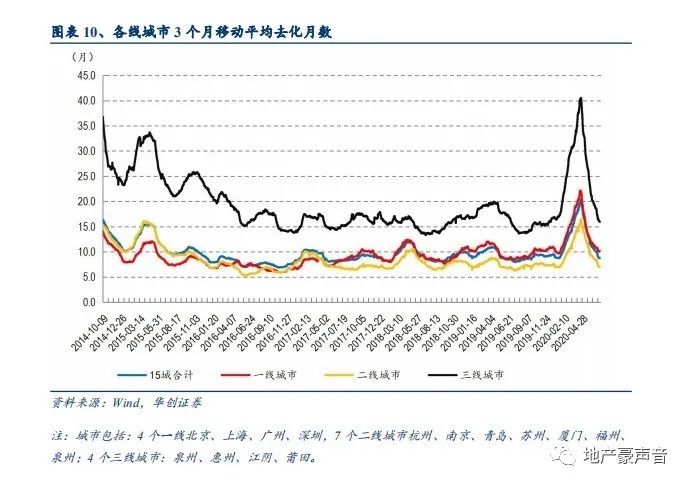

(三)新房库存:15城上周推盘212万方,可售面积环比+0.1%、去化月数环比下降0.1个月

上周(2020/7/04-2020/7/10)15个重点城市合计推盘211.8万平米,环比下降47.1%;对应上述城市合计成交198.7万平米,环比下降50.4%,对应周成交/推盘比(去化率指标)为0.94倍,低于1-3月的1.05倍、2.12倍、1.11倍,高于4月的0.66倍和6月的0.92倍,略低于5月的0.95倍。

上周末(2020/7/10)15个重点城市合计住宅可售面积为8919.2万平米,环比上升0.1%。其中,一线城市合计可售面积为2956.8万平米,环比上升1%。北上广深可售面积环比变化分别为+2.2%、+0.3%、-0.5%、+2.3%。二线城市合计可售面积为4391.9万平米,环比下降0.4%。三线城市合计可售面积为1570.5万平米,环比下降0%。

上周末(2020/7/10)15个重点城市住宅3个月移动平均去化月数为8.7个月,环比下降0.1个月。其中,一线城市3个月移动平均去化月数为10.1个月,环比下降0个月。北上广深去化月数分别为21.6个月、6个月、9.6个月、6.4个月。二线重点城市3个月移动平均去化月数为6.9个月,环比下降0.2个月。三线重点城市3个月移动平均去化月数为15.9个月,环比下降0.4个月。

注:18年9月末开始宁波可售面积数据异常、变动较大,故剔除,以15城口径计算去化月数和成交推盘比。

二、行业政策和新闻跟踪

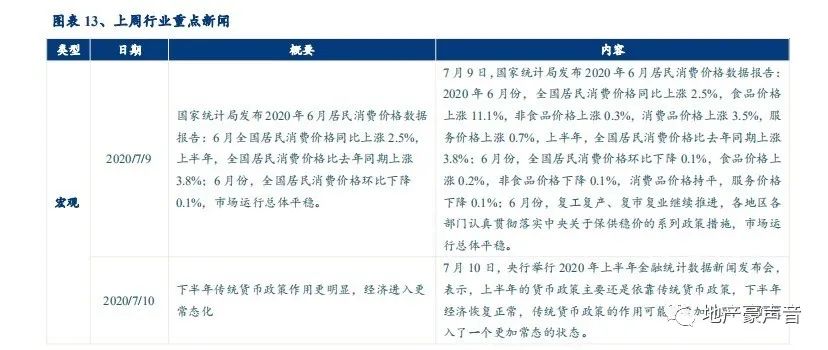

宏观:央行举行2020年上半年金融统计数据新闻发布会,表示上半年的货币政策主要还是依靠传统货币政策,下半年经济恢复正常,传统货币政策的作用可能会更加明显,经济进入常态状态;针对上半年社会融资增量明显高于去年同期的情况,原因是金融体系持续加大对疫情防控和对实体经济支持的资金力度;国家统计局发布2020年6月居民消费价格数据报告:6月份,全国居民消费价格同比上涨2.5%,全国居民消费价格环比下降0.1%,上半年,全国居民消费价格比去年同期上涨3.8%,市场运行总体平稳。

城市政策:北京发布《住宅设计规范》等多项工程建设地方标准,规定,四层及四层以上新建住宅建筑或住户入口层楼面距室外设计地面的高度超过9米的新建住宅建筑,必须设置电梯;香港市区重建局无计划检讨收购物业的相关机制,在推行重建项目时,尽量以自愿协商方式收购物业权益;宁波市资规、住建、人民银行、银保监四部门联合印发《关于进一步保持和促进我市房地产市场平稳健康发展的通知》,对当前宁波偏热的房地产市场进行“降温”。

信贷:2020年度南宁市住房公积金月缴存基数上限为22,746元,单位和个人月缴存额上限各为2,730元,合计为5460元;央行表示关注贷款利率的变化,继续深化LPR改革,推动贷款实际利率持续下行和企业综合融资成本明显下降。

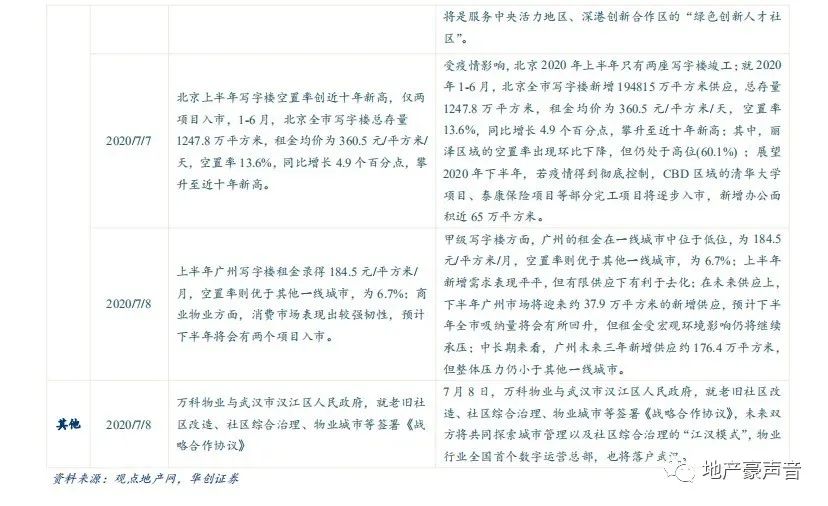

市场:北京上半年写字楼空置率创近十年新高,仅两项目入市,1-6月,北京全市写字楼总存量1247.8万平方米,租金均价为360.5元/平方米/天,空置率13.6%,同比增长4.9个百分点,攀升至近十年新高;上半年广州写字楼租金录得184.5元/平方米/月,空置率则优于其他一线城市,为6.7%;商业物业方面,消费市场表现出较强韧性,预计下半年将会有两个项目入市;深圳市年内规模最大棚改项目南华村棚改已经正式开拆,南华村棚改自7月21日启动签约,建筑面积达23.5万平方米,签约率99.6%,同时也是福田区重大工程;香港土地注册处公布,注册的所有种类楼宇买卖合约共32,749份,较去年下半年上升4.6%,按年则下跌24.7%;楼宇买卖合约总值2,690.亿港元,较去年下半年下跌8.8%,按年亦下跌32.3%。

其他:万科物业与武汉市汉江区人民政府,就老旧社区改造、社区综合治理、物业城市等签署《战略合作协议》。

三、重点公司公告

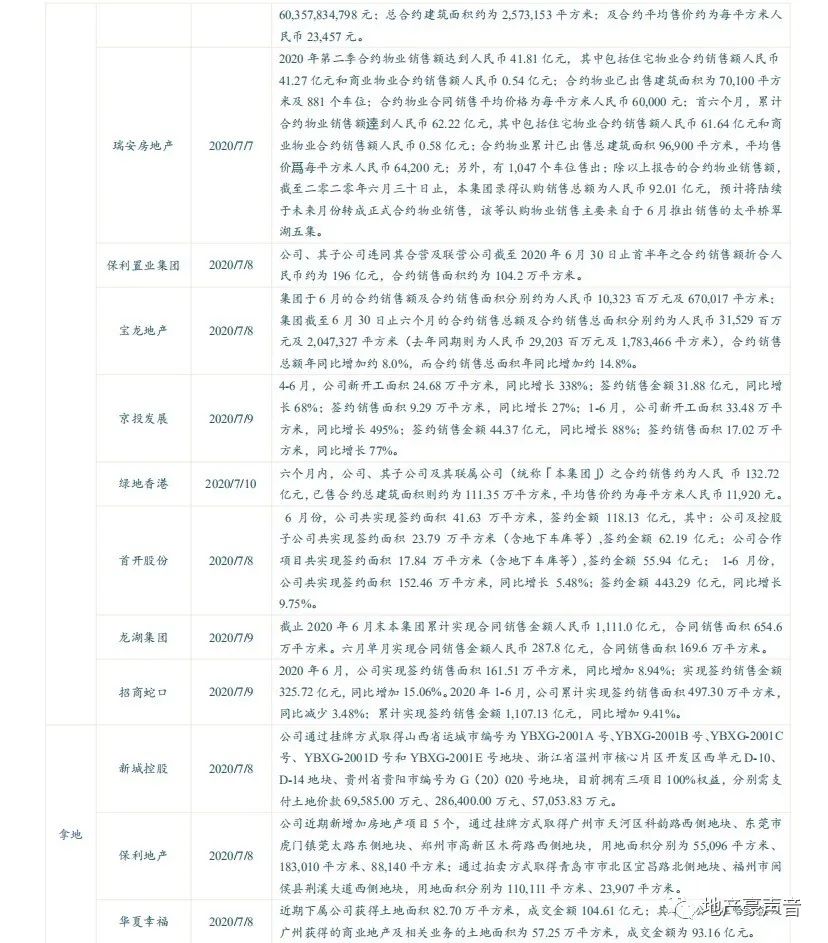

4月销售情况:新城控股6月份销售额约260.66亿元(-11.79%),销售面积约223.38万平(-11.83%);1-6月累计销售额约975.21亿元(-20.34%),累计销售面积约877.53万平(-16.39%);保利地产6月销售额为688.53亿元(+8.15%),销售面积为440.50万平(+7.54%);1-6月,累计销售额为2245.36亿元(-11.12%),累计销售面积为1492.24万平(-8.81%);首开股份6月份销售额为 118.13 亿元(+43.26%),销售面积为 41.63 万平(+43.85%),其中:公司及控股子公司共实现签约面积 23.79 万平(含地下车库等),签约金额 62.19 亿元;公司合作项目共实现签约面积 17.84 万平(含地下车库等),签约金额 55.94 亿元;1-6月,累计销售额为 443.29 亿元(+9.75%),累计销售面积为152.46 万平(+5.48%);龙湖集团6月销售额为287.8亿元(+34.30%),销售面积为169.6万平(+30.03%);1-6月,累计销售额为1,111.0亿元(-4.93%),累计销售面积为654.6万平(+0.58%);招商蛇口6月销售额为325.72亿元(+15.06%),销售面积为161.51万平(+8.94%);1-6月,累计销售额为1,107.13亿元(+9.41%),累计销售面积为497.30万平(-3.48%)。

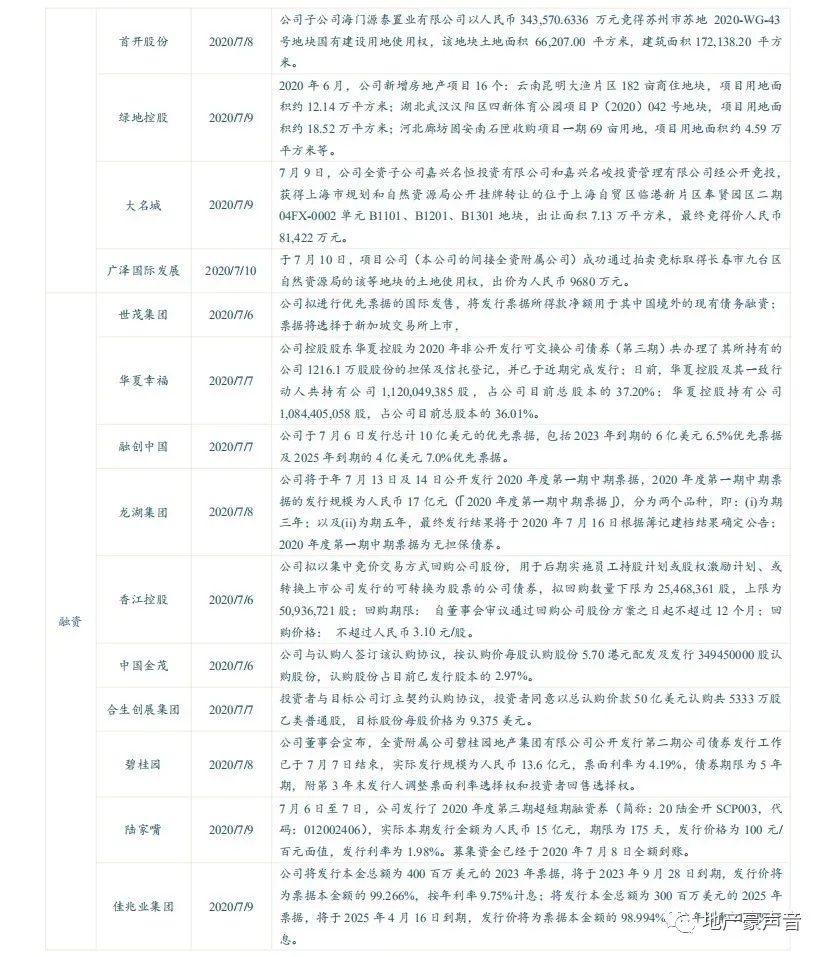

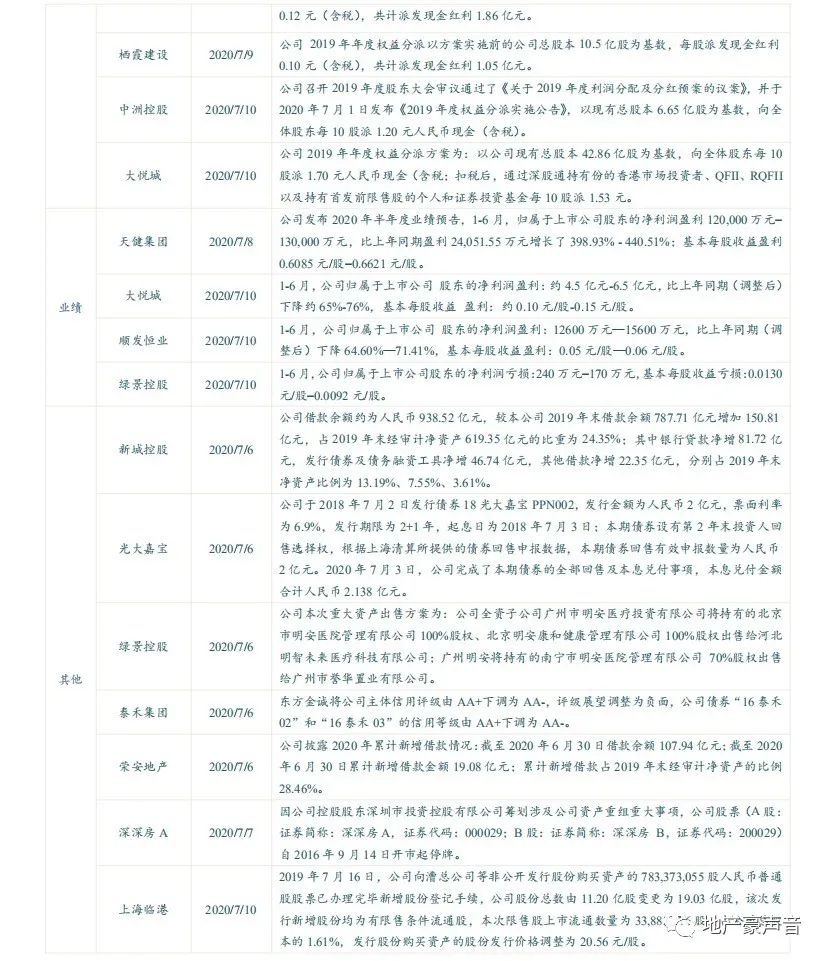

融资:世茂集团公司拟进行优先票据的国际发售,将发行票据所得款净额用于其中国境外的现有债务融资;票据将选择于新加坡交易所上市;华夏幸福公司控股股东华夏控股为2020年非公开发行可交换公司债券(第三期)共办理了其所持有的公司1,216.1万股股份的担保及信托登记,并已于近期完成发行;融创中国公司于7月6日发行总计10亿美元的优先票据,包括6亿美元/6.5%/3年及4亿美元/7.0%/5年;龙湖集团公司将于年7月13日及14日公开发行2020年度第一期中期票据,发行规模为人民币17亿元(「2020年度第一期中期票据」),分为两个品种,即:(i)为期三年;以及(ii)为期五年,最终发行结果将于2020年7月16日根据簿记建档结果确定公告。

其他:招商积余公司董事会同意公司全资子公司招商局物业管理有限公司与烟台市财金孚泰实业有限公司设立合资公司,合资公司的注册资本为人民币300万元整,其中招商物业出资153万元,占51%股权,烟台财金孚泰出资147万元,占49%股权;与厦门国际邮轮母港集团有限公司设立合资公司,合资公司的注册资本为人民币500万元整,其中招商物业出资300万元,占60%股权;厦门邮轮母港集团出资200万元,占40%股权;新城控股公司借款余额约为人民币938.52亿元,较本公司2019年末借款余额787.71亿元增加150.81亿元,占2019年末经审计净资产619.35亿元的比重为24.35%;其中银行贷款净增81.72亿元,发行债券及债务融资工具净增46.74亿元,其他借款净增22.35亿元,分别占2019年末净资产比例为13.19%、7.55%、3.61%;光大嘉宝公司于2018年7月2日发行债券18光大嘉宝PPN002,发行金额为人民币2亿元,票面利率为6.9%,本期债券设有第2年末投资人回售选择权,根据上海清算所提供的债券回售申报数据,本期债券回售有效申报数量为人民币2亿元。2020年7月3日,公司完成了本期债券的全部回售及本息兑付事项,本息兑付金额合计人民币2.138亿元。

四、板块行情回顾

板块表现方面,SW房地产指数上涨6.57%,沪深300指数上涨7.55%,相对收益为-0.98%,板块表现弱于大市,在28个板块排名中排第21位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为:深物业A、哈高科、大港股份、新黄浦、鲁商置业,上周涨跌幅排名后5位的房地产个股分别为美都能源、匹凸匹、世联行、金地集团、中珠控股。

五、风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧

关键词:华创地产小组重点报告系列

《2017年房地产投资策略:周期淡化,资产为王》(16/12/07)

《房地产及产业链对GDP的影响分析:大比重却小贡献,弱市下维稳为先》(17/01/06)

《对于H股地产大涨及A股地产逻辑的思考:周期未完、城市分化,看好一二线资源和强三线开发》(17/02/09)

《对三四线城市成交持续性的分析:当鬼城不再,强三线逆袭,料量价齐升》(17/02/28)

《对三四线城市成交持续性的分析2:棚改货币化为本轮三四线热销的核心驱动力》(17/03/29)

《北京等楼市政策点评:看淡调控的老生常谈吧,请重视棚改的投资主旋律》(17/03/30)

《国家设立雄安新区点评:雄起京津冀,安定百姓家,未来值期待》(17/04/05)

《房地产16年年报及17年1季报分析:行业基本面不差,但配置已降至历史新低》(17/05/02)

《三年棚改新规划点评:三四线短期棚改逻辑中期化,三四线住宅需求、下游消费和上游投资都将受益》(17/05/25)

《H股房企大涨及对A股房企影响分析:棚改货币化及集中度提升赋予龙头房企增量空间》(17/05/31)

《对房地产行业集中度的分析:规模效应加剧、集中度大增、强者更强》(17/06/05)

《对反常周期下龙头房企的优势分析:集中度快增、MSCI纳A,龙头基本面和估值双双提升》(17/06/22)

《对房地产小周期的深度研究-周期反常、经验失效,重构投资逻辑》(17/07/03)

《对房地产投资的定性及定量研究-土地及低基数推动Q3投资增速或超10%》(17/07/13)

《蓝光发展首次覆盖-雄踞西南谋全国,改弦更张助成长(强烈推荐)》(17/08/18)

《房地产行业2017年中报分析:业绩高位放缓、利润率改善,预收锁定率再提升(推荐)》(17/09/03)

《北辰实业首次覆盖-资源优质、业绩反转,京国改优质标的(强烈推荐)》(17/09/12)

《长效机制猜想:实为住房制度改革,并重在长效和稳定(继续看多龙头)》(17/11/13)

《2018-20年房地产行业展望:供给盛世已至,龙头风鹏正举》(17/12/11)

《新城控股深度报告-秉持无周期拿地,铸就快周转典范(强烈推荐)》(18/03/23)

《风鹏正举系列之万科A:三十载行业领跑,九万里鲲鹏展翅(强烈推荐)》(18/04/04)

《房地产政策研究专题:人才新政加速户籍城镇化,推动购房需求释放、体量客观》(18/05/10)

《房地产2018中期策略:行至水尽处,坐看云起时》(18/05/23)

《非标专题:非标压缩总量影响可控,融资集中度提升更值关注》(18/06/13)

《风鹏正举系列之保利地产深度:积极变革启征程,鹰击长空薄云天(强烈推荐)》(2018/07/05)

《风鹏正举系列之中南建设深度:中流击楫,南山可移(强烈推荐)》(18/07/23)

《风鹏正举系列之融创中国深度:融汇九州挥洒宏图,创业四海鸿鹄志展(强烈推荐)》(18/08/09)

《房地产行业2019年投资策略:寒夜将尽,曙光在前》(18/11/22)

《房地产周期复盘研究专题:周期轮回,踏雪寻梅》(18/12/25)

《居民杠杆率空间研究专题:城镇化决定加杠杆空间,极限支撑需求中枢12亿平》(18/12/25)

《风鹏正举系列之招商蛇口:聚萃招商百年积淀,力铸蛇口卓越之道(强烈推荐)》(19/01/25)

《风鹏正举系列之金地集团:坚守核心城市,提效赋能、谋局未来(强烈推荐)》(19/01/30)

《风鹏正举系列之阳光城:雨后阳光,梦想绽放(强烈推荐)》(19/02/22)

《首开股份深度报告:首家千亿地方国资房企,北京国企改革重要标的(强烈推荐)》(19/03/12)

《估值深度:政策改善、信用宽松,突破行业估值枷锁》(19/03/22)

《绿地控股跟踪报告:量质齐升的低估巨头,深度收益长三角一体化(强烈推荐)》(19/03/27)

《旭辉控股深度报告:十八舞象,行者无疆(强烈推荐) 》(19/04/01)

《房地产2019年中期策略:回归本源,拾级而上》(19/05/03)

《物业管理深度报告:朝阳行业,黄金时代》(19/05/16)

《中航善达深度报告:央企物管强强联合,非住宅龙头扬帆启航》(19/06/20)

《物管行业专题报告:三大独有特色,修筑护城河、造就蓝海市场》(19/07/14)

《大悦城深度报告:商业地产运营典范,核心资产价值标杆》(19/07/16)

《三四线市场深度报告:棚改退坡但余音绕梁,城市独立周期正当时》(19/07/28)

《保利地产深度报告:央企龙头、优势凸显,被低估的核心资产》(19/08/14)

《小周期延长的延伸研究:供给端调控,小周期延长,弱波动+强分化新格局》(19/08/20)

《中航善达重大事项点评:量组定价诚意十足,非住宅物管龙头成型》(19/08/25)

《商业地产行业深度报告系列之一:优质商业地产受益资产荒,流动性宽松驱动价值重估》(19/09/19)

《蓝光发展深度报告:嘉宝服务上市在即,物管当红望增厚估值》(19/10/13)

《2020年房地产策略:稳中前行,多元开花(上)》(19/11/11)

《非住宅物管深度:物管从小区走向城市,非住宅蓝海疆域无边》(19/11/20)

《新大正深度报告:聚焦非住宅优质赛道,资本赋能扬帆起航》(19/12/03)

《地产行业深度之二:商业地产迎机遇,存量经营估值优》(19/12/27)

《金科股份深度报告:渝派代表,多元激励,高质量成长》(20/01/12)

《绿城服务深度报告:品质服务标杆,领跑黄金赛道》(20/02/22)

《龙湖集团深度报告:龙跃云津上,泛舟山湖间》(20/03/02)

《世茂房地产深度报告:三十而立再出发,积极变革铸辉煌》(20/03/19)

《美的置业深度报告:传承美的基因,铸造优质成长》(20/03/21)

《龙光地产深度报告:大湾区龙头,高质量成长》(20/03/25)

《永生生活服务深度报告:隽永升腾,优质生长》(20/04/21)

《新城悦服务深度报告:继承新城速度,悦享物业未来》(20/05/25)

《碧桂园服务深度报告:物管行业龙头,全方位高成长》(20/05/29)

《房地产行业深度报告:三大基本面改善,逆转偏见、价值凸显》(20/06/08)

《地产产业链深度报告:地产产业链赋能,房企定价权凸显》(20/06/09)

《房地产2020年中期策略:逆境坚韧显价值,多元花开别样红》(20/06/22)

《中国奥园深度报告:多元拿地、多维发展,成就跨越式成长》(20/07/02)

《房地产3季度销售预测:Q3推盘将反季节走高,料主流房企销售增长超20%》(20/07/06)

《中国金茂深度报告:匠心产品金色十足,城市运营风华正茂》(20/07/08)

华创地产研究团队

华创地产研究期待您的关注与支持!

复旦大学理学硕士

曾任职于戴德梁行、中银国际

2016年加入华创证券研究所

慕尼黑工业大学工学硕士

2015年加入华创证券研究所

同济大学管理学硕士,CPA,FRM

曾任职于上海地产集团

2017年加入华创证券研究所

哥伦比亚大学理学硕士

2018年加入华创证券研究所

袁 豪 首席分析师

13918096573

鲁星泽 研究员

18390086688

曹 曼 研究员

13816593032

邓 力 研究员

19928735949

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)