来源:CITICS债券研究

文丨明明债券研究团队

报告要点

5月以来债市回调明显,近期出现超跌反弹迹象,转守为攻窗口显现。我们从债券投资“三板斧”出发,分别探讨信用债久期、杠杆和票息的抉择。

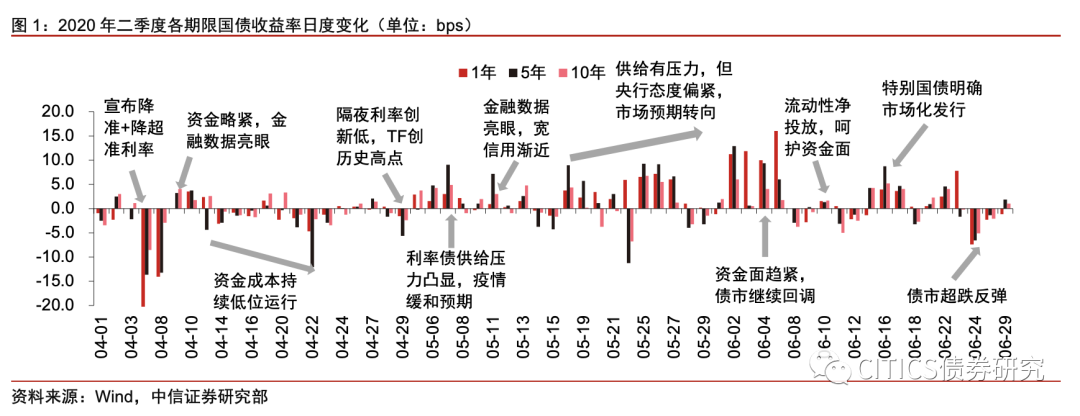

中久期高等级信用债跌出配置价值。5月以来债券行情反转,1、5、10年期国债收益率最高回调至2.22%、2.67%和2.92%,基本与疫情之前的水平相当。6月24日以来,债市出现超跌反弹迹象,各期限国债收益率开始回落,截至6月29日,1、5、10年期国债收益率分别为2.11%、2.59%和2.85%,基准利率出现阶段性下行的迹象。当前AAA级中短票的5Y-1Y期限利差为99.5bps,3Y-1Y的期限利差为48.8bps,分别处于80.9%和67.3%的历史分位数水平,3~5年期限信用债收益率相比于短端信用债而言具备更充分的下降空间,我们认为组合久期可适当拉长,但途径仍以利率债和高等级信用债为宜。

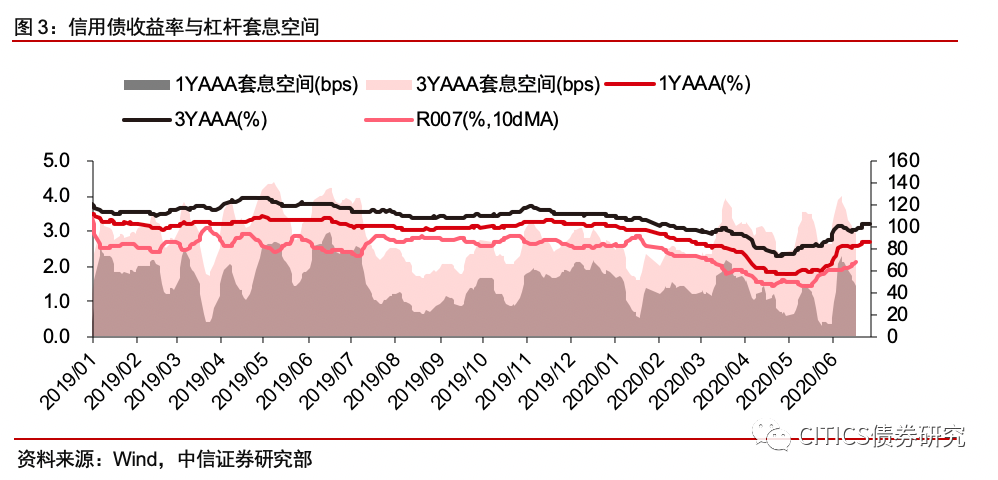

Easy ball机会再现,杠杆套息仍具备操作空间。5月下旬以来,资金面边际趋紧,杠杆套息空间在短时间内急剧收窄,造成的亏钱操作不在少数。但随着高等级中短久期信用债收益率的滞后抬升,杠杆套息的空间再次被拉开,以R007的10日移动平均值作为杠杆资金成本,6月上旬1年期和3年期AAA信用债的套息空间最高达到73bps和129bps,创年内高点。近2周随着资金利率中枢的继续反弹,杠杆套息空间虽有所收窄,但1年期和3年期AAA信用债的套息空间仍分别有46bps和94bps,操作空间仍在。与2015~2016年相比,当前债市机构的杠杆水平明显更低,且加杠杆配置信用债对于实体经济融资同样有所裨益,打击资金空转对于正常的杠杆套息操作而言并无过多负面冲击。建议在短久期高等级信用债中进行杠杆套息操作,收获稳稳的幸福。

信用债的票息溢价具有保护垫属性。从当前的收益率曲线出发,我们分析不同的基准利率变动情境下,各评级、期限的信用债打平10年国开债所对应的到期收益率变动。情景分析显示,假设2020年6月29日平价买入,并持有至2020年12月31日卖出,则当10年国开收益率不变或上行时,各评级、期限的信用债基本可以在信用利差继续走扩的条件下依然跑赢利率债,如果信用利差维持不变甚至收窄,则信用债收益率将超出利率债。若10年国开收益率在年内剩余期间下行10~20bps,则信用债通过久期和资质的不同组合同样有机会跑赢基准,票息保护之下信用债攻防兼备,性价比凸显。

追逐票息的两种方式:品种利差、资质下沉。在维持主体等级不变的前提下,可以在私募债和永续债中寻求超额收益,但目前私募利差和永续利差都不足100bps,上限明显,追逐高收益仍需下沉资质。央行“允许宏观杠杆率阶段性上升”的表态言犹在耳,社融增速同样拐头向上,信用周期扩张没有争议,中低评级信用利差的压缩行情渐行渐近:(1)城投债层面,区域基本面分化加剧,随着可入仓标的的挖掘殆尽,顺着综合财力表现贯穿向下是一种思路,当然新旧基建引导下的园区平台亦值得关注;(2)地产债层面,头尾两端均难下手,择券需秉承中庸之道,中型民营房企和小型国有房企是资质下沉的底线,若有粤港澳、长三角区位加持,则胜率更高;(3)产业债层面,2017年以来优胜劣汰的市场环境造就了一批“幸存”产业类主体,尝试在民营产业债中进行再次筛选将是投资机构面临的新选择,化工方向看民营炼化龙头,医疗方向整体上政策扶持力度较大,细分的医药行业经营相对稳定,医疗器械、医疗IT等或将受益于新基建政策。

风险因素:监管政策再度收紧,市场资金面上行,再融资难度加大等。

正文

5月以来债市回调明显,近期出现超跌反弹迹象,转守为攻窗口显现。我们从债券投资“三板斧”出发,分别探讨信用债久期、杠杆和票息的抉择。

中久期高等级信用债跌出配置价值

5月以来债市调整明显,近期有超跌反弹迹象。2020年开年以来债市机会明显,货币宽松、海内外疫情等因素先后驱动利率下行,债牛行情在4月演绎到了极致,各期限国债期货均创下历史新高,但随之而来的就是5月的行情反转。在利率债的供给压力下,央行的操作和表态逐步释放出偏紧的信号,市场预期开始转向,资金利率的抬升也传导至利率曲线上移,6月中旬特别国债市场化发行的消息更是进一步推升无风险利率,随后5年国开债中标利率的跳升也成为资金趋紧的注脚,1、5、10年期国债收益率分别回调至2.22%、2.67%和2.92%,基本与疫情之前的水平相当。6月24日以来,债市出现超跌反弹迹象,各期限国债收益率开始回落,截至6月29日,1、5、10年期国债收益率分别为2.11%、2.59%和2.85%。

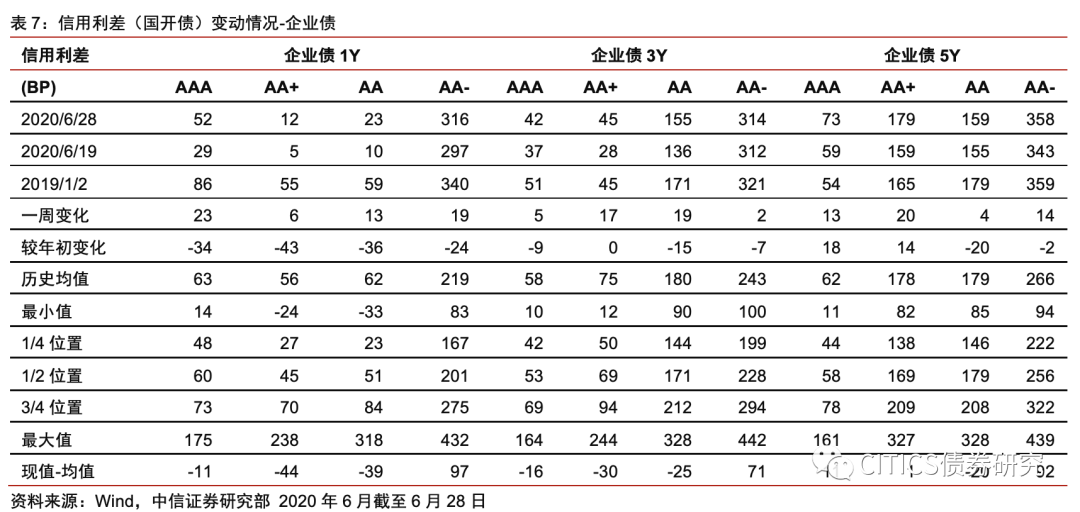

期限利差仍处高位,3~5年高等级信用债配置价值显现。截至2020年6月29日,AAA级中短票的5Y-1Y期限利差为99.5bps,3Y-1Y的期限利差为48.8bps,分别处于80.9%和67.3%的历史分位数水平。我们认为当前基准利率具有阶段性下行的迹象,3~5年期限信用债收益率相比于短端信用债而言具备更充分的下降空间,可以适当提升投资组合的久期,但拉长久期的途径仍以利率债和高等级信用债为宜。

杠杆套息机会又起

Easy ball机会再现,杠杆套息重燃操作机会。5月下旬以来,资金面边际趋紧,杠杆套息空间在短时间内急剧收窄,造成的亏钱操作不在少数。但随着高等级中短久期信用债收益率的滞后抬升,杠杆套息的空间再次被拉开,以R007的10日移动平均值作为杠杆资金成本,6月上旬1年期和3年期AAA信用债的套息空间最高达到73bps和129bps,创年内高点。近2周随着资金利率中枢的继续反弹,杠杆套息空间虽有所收窄,但1年期和3年期AAA信用债的套息空间仍分别有46bps和94bps,操作空间仍在。与2015~2016年相比,当前债市机构的杠杆水平明显更低,且加杠杆配置信用债对于实体经济融资同样有所裨益,打击资金空转对于正常的杠杆套息操作而言并无过多负面冲击。建议在短久期高等级信用债中进行杠杆套息操作,收获稳稳的幸福。

票息仍是上上之选

信用债的票息溢价具有保护垫属性。从当前的收益率曲线出发,我们分析不同的基准利率变动情境下,各评级、期限的信用债打平10年国开债所对应的到期收益率变动。情景分析显示,假设2020年6月29日平价买入,并持有至2020年12月31日卖出,则当10年国开收益率不变或上行时,各评级、期限的信用债基本可以在信用利差继续走扩的条件下依然跑赢利率债,如果信用利差维持不变甚至收窄,则信用债收益率将超出利率债。若10年国开收益率在年内剩余期间下行10~20bps,则信用债通过久期和资质的不同组合同样有机会跑赢基准,票息保护之下信用债攻防兼备,性价比凸显。

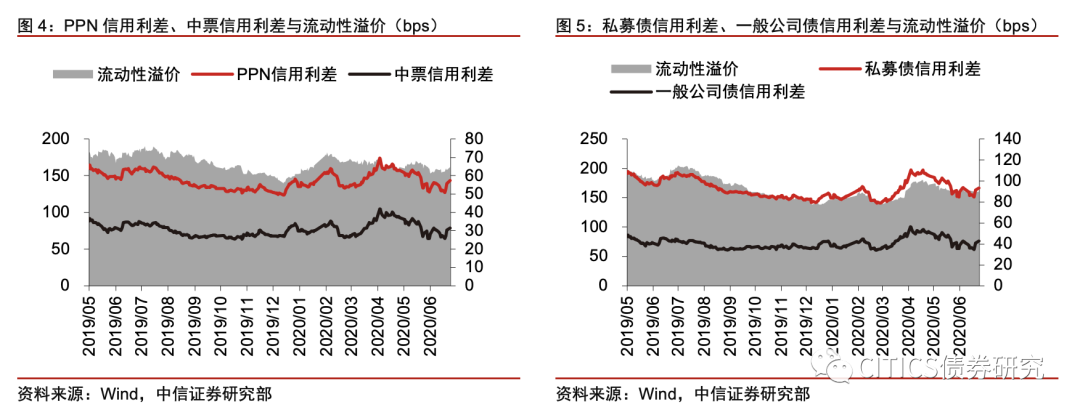

从私募债、永续债等品种获取票息溢价,主要承担流动性风险。在维持主体等级不变的前提下,可以在私募品种中寻求超额收益,协会券种而言,当前AAA级PPN与中票之间的流动性溢价为65bps,近1年来基本维持在60~70bps之间;交易所券种而言,当前AAA级私募债与一般公司债之间的流动性溢价为90bps,近1年来在80~110bps之间波动。此外,高等级永续债同样能够提供票息溢价,央企和优质国企发行人能够以低成本进行再融资,选择以永续债延期的方式滚续债务的可能性很低,近期出现的负面案例实际上均发生于再融资困难的主体,对于高等级永续债而言并无实质影响,后者的品种利差反映的更多是流动性风险而非久期风险,配置价值凸显。

资质下沉的胜率正在提升。品种层面的票息溢价胜在稳定,不增加额外的信用风险暴露,但也具有明显的上限,目前私募利差和永续利差都不足100bps,追逐高收益仍需下沉资质。从前瞻指标来看,宽信用是资质下沉的发动机,央行“允许宏观杠杆率阶段性上升”的表态言犹在耳,社融增速同样拐头向上,信用周期扩张没有争议。宽信用的终极目的在于拉动经济增速,其过程则必然伴随着微观主体的流动性改善乃至经营恢复,并汇总到盈利和现金流的企稳,最终以违约率下降的方式压缩信用风险。站在周期的起点上,中低评级信用利差的压缩行情渐行渐近。

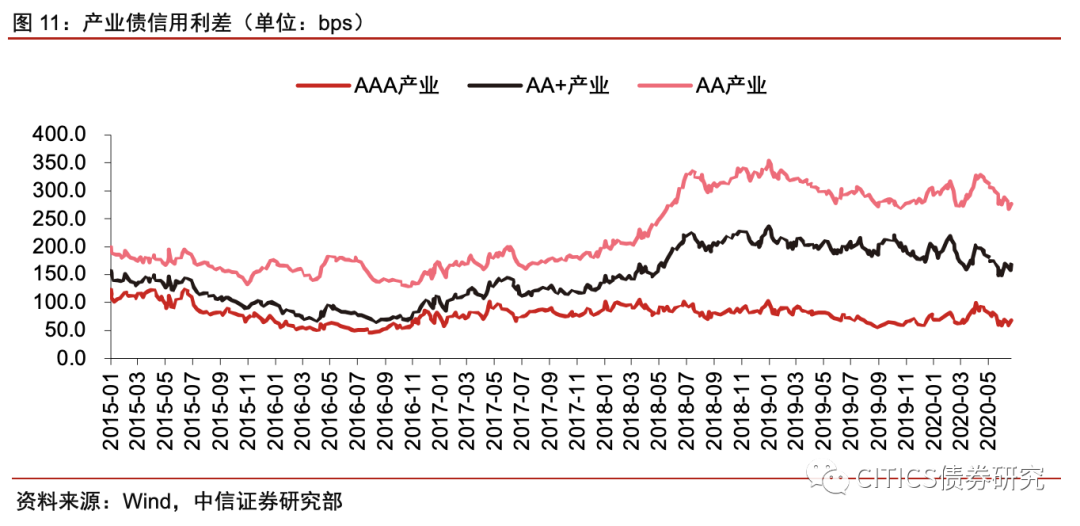

逆周期链条的资质下沉,共识之外需更进一步。2018年下半年以来,中高等级房企和城投信用利差持续下行,2020年上半年波动加剧,先是在无风险利率快速下行阶段出现被动抬升,近期又随着基准利率的反弹而再次下行,截至2020年6月24日,AAA级房企、AAA级城投和AA+级城投的信用利差分别为79bps、75bps和105bps,在市场共识的作用下,逆周期链条的中高评级主体基本已经没有超额收益。城投层面,区域基本面分化加剧,随着可入仓标的的挖掘殆尽,顺着综合财力表现贯穿向下是一种思路,当然新旧基建引导下的园区平台亦值得关注;地产层面,头尾两端均难下手,择券需秉承中庸之道,中型民营房企和小型国有房企是资质下沉的底线,若有粤港澳、长三角区位加持,则胜率更高。

产业债的挖掘中我们将视角放在医疗大板块和化工两个领域。存量民企债中,2017年以来优胜劣汰的市场环境造就了一批“幸存”产业类主体,尝试在民营产业债中进行再次筛选将是投资机构面临的新选择。化工方向看民营炼化龙头,近年来在融资上各具特色,诸如受益于银团贷款、地方国企入股、定向增发等多融资渠道,经营上和同行海外竞争者相比也具备明显的成本优势。医疗方向整体上政策扶持力度较大,细分的医药行业经营相对稳定,医疗器械、医疗IT等或将受益于新基建政策。对于产业债择券而言,造成短期不确定性的评级调整高峰已过,相关个券估值收益率的扰动因素退散,择券配置正当其时。

风险因素

监管政策再度收紧,市场资金面上行,再融资难度加大等。

市场回顾:融资下降,收益率上行

一级发行:净融资量下降,资金成本上行

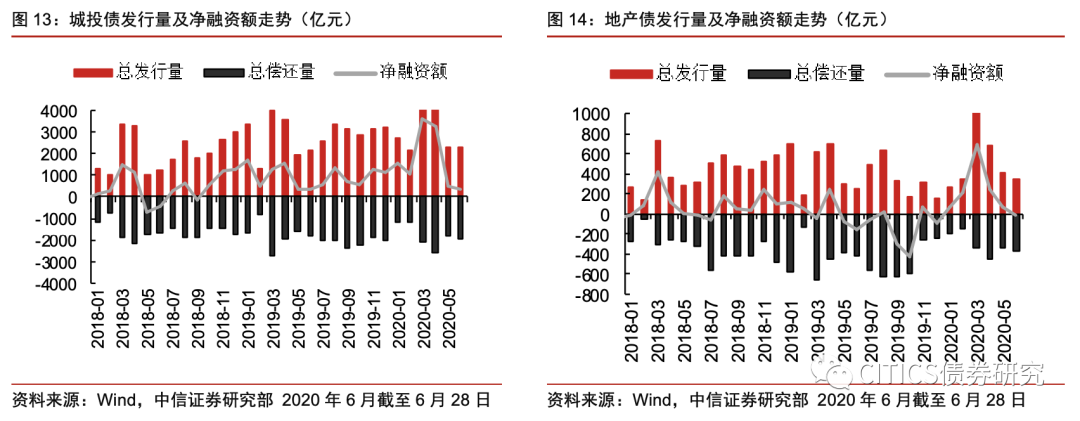

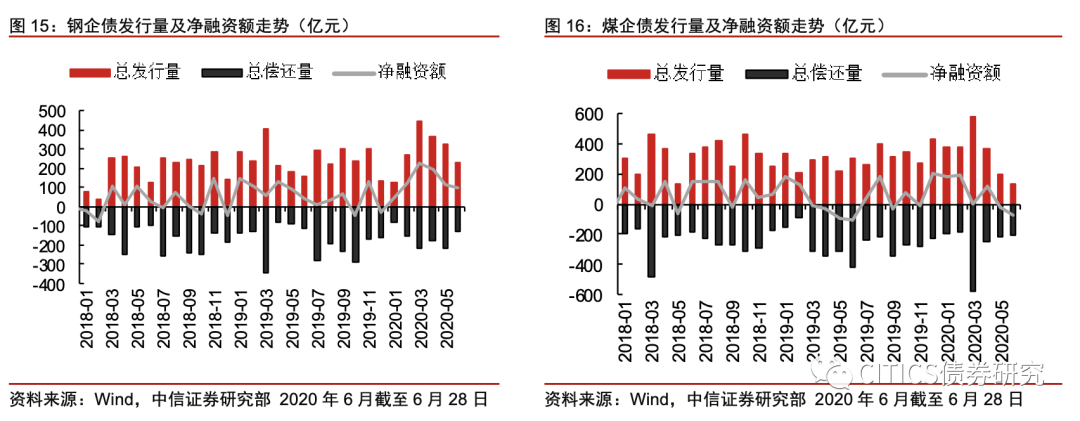

发行来看,信用债发行规模6月22日至6月28日为1797.5亿元,发行195只,总偿还量1340.65亿元,净融资456.85亿元。其中城投债311.5亿元,发行38只,净偿还204.01亿元;地产债47.5亿元,发行7只,净偿还20.54亿元;钢企债40亿元,发行2只,净融资20亿元;煤企债15亿元,发行2只,净偿还48亿元。

国企信用债发行规模6月22日至6月28日为1632.5亿元,发行178只,总偿还量1211.21亿元,净融资421.29亿元。民企信用债发行规模131亿元,发行12只,总偿还量129.44亿元,净融资1.56亿元。

资产支持证券发行规模6月22日至6月28日为453.59亿元,发行70只,总偿还量804.7亿元,净偿还351.11亿元。房企发行规模12.08亿元,发行1只,总偿还量8.42亿元,净融资3.66亿元。

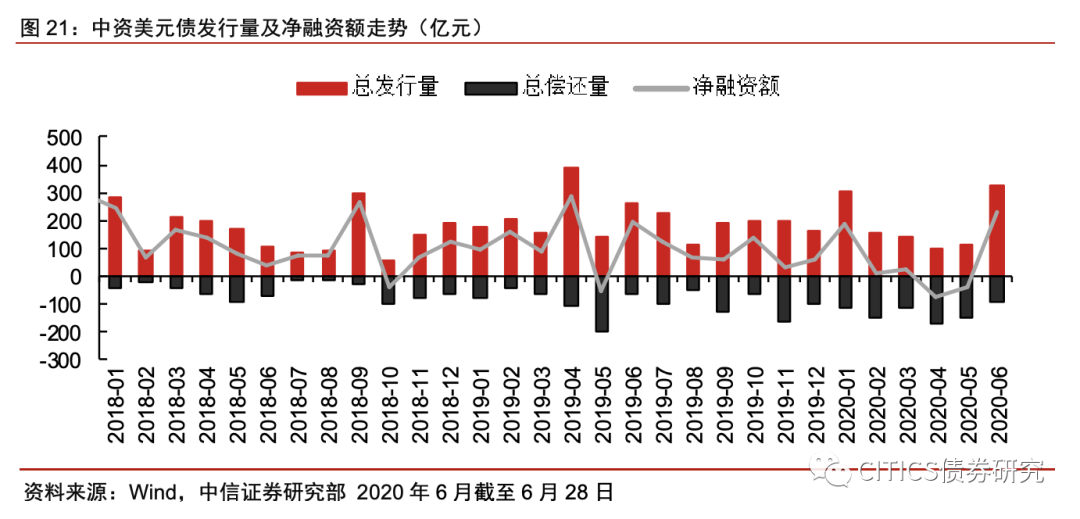

中资美元债发行规模6月22日至6月28日为92.8亿美元,总偿还量20.85亿美元,净融资71.95亿美元。其中城投发行规模为2.5亿美元,净融资2.5亿美元;房企发行规模为6.2亿美元,净偿还2.7亿美元。

资金成本上行。6月22日至6月28日,R001下行111.92bps,现值1.06%;R007上行6.93bps至2.24%,R1M上行3.99bps至2.60%;R3M上行11.28bps,现值2.54%。

二级市场:收益率整体上行,信用利差有所走阔,期限利差变化不一

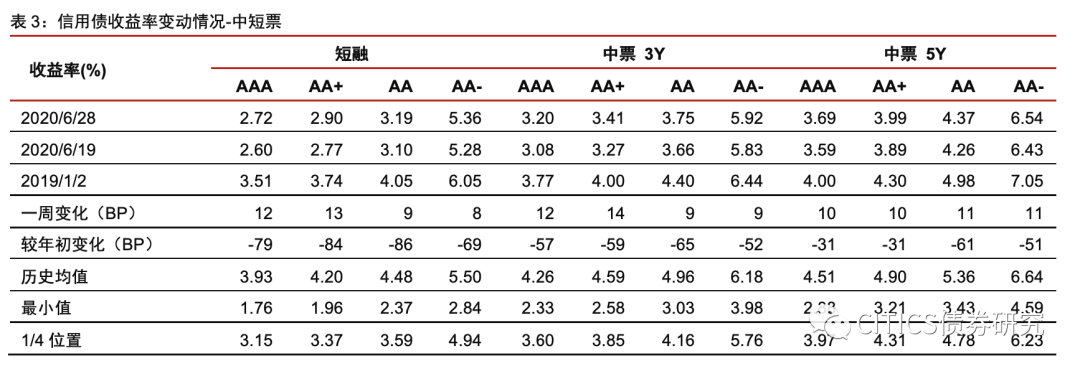

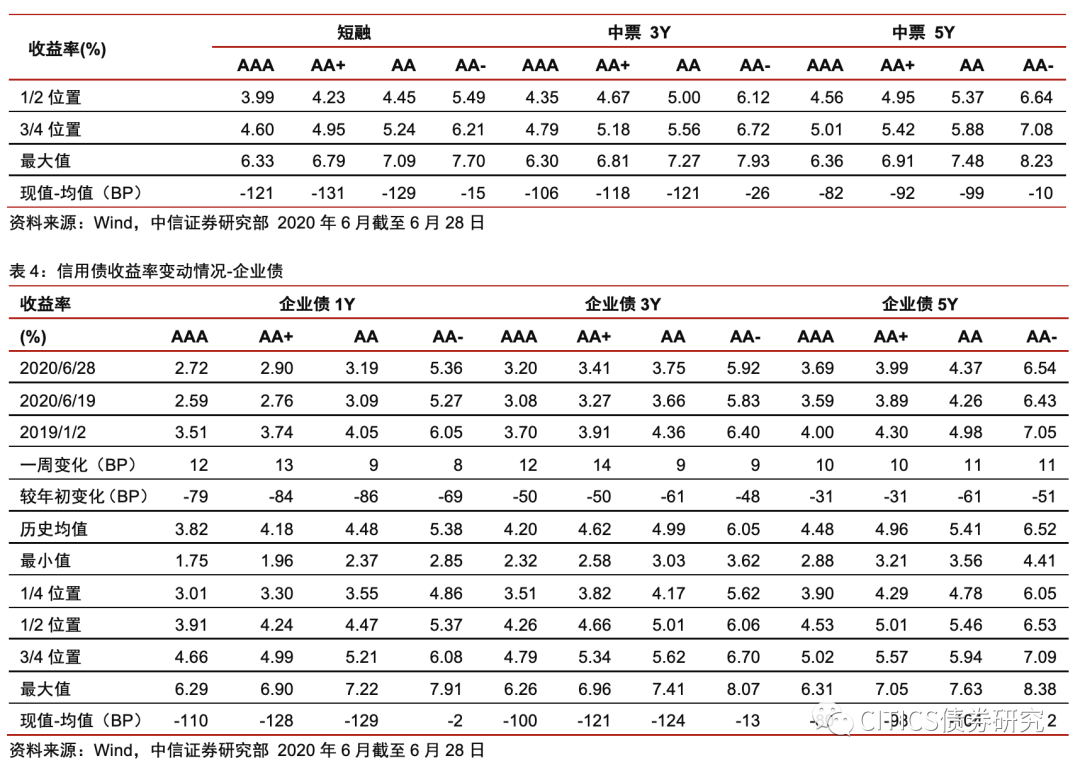

收益率方面(6.22-6.28):(1)中短票收益率整体上行。其中AAA短融上行12bps,3Y中票上行12bps,5Y中票上行10bps;AA短融上行9bps,3Y中票上行9bps,5Y中票上行11bps;AA-短融上行8bps,3Y中票上行9bps,5Y中票上行11bps。(2)企业债收益率整体上行。AAA企业债1Y上行12bps,3Y上行12bps,5Y上行10bps;AA企业债上行9bps,3Y上行9bps,5Y上行11bps;AA-企业债1Y上行8bps,3Y上行9bps,5Y上行11bps。

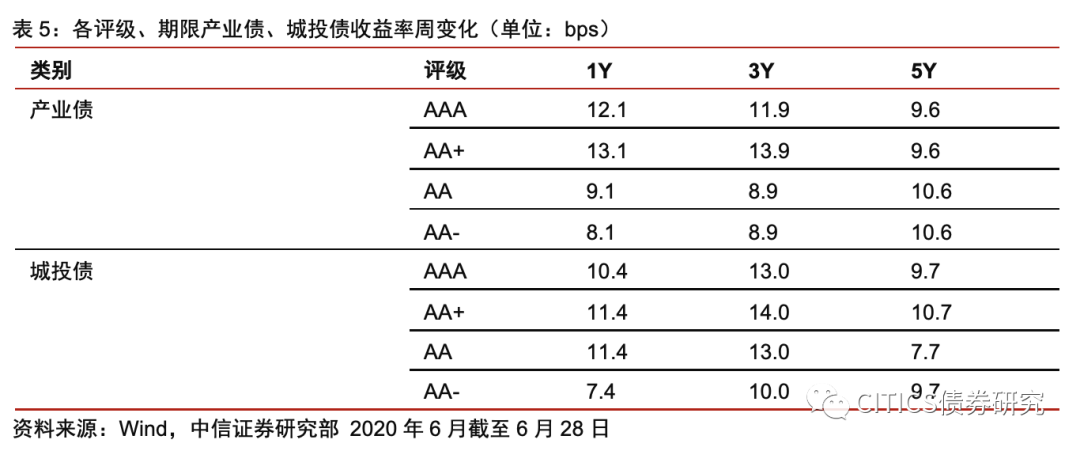

收益率方面(6.22-6.28):(1)产业债收益率整体上行。其中AAA产业债1Y上行12.1bps,3Y上行11.9bps,5Y上行9.6bps;AA产业债1Y上行9.1bps,3Y上行8.9bps,5Y上行10.6bps;AA-产业债1Y上行8.1bps,3Y上行8.9bps,5Y上行10.6bps。(2)城投债收益率整体上行。AAA城投债1Y上行10.4bps,3Y上行13.0bps,5Y上行9.7bps;AA城投债1Y上行11.4bps,3Y上行13.0bps,5Y上行7.7bps;AA-城投债1Y上行7.4bps,3Y上行10.0bps,5Y上行9.7bps。

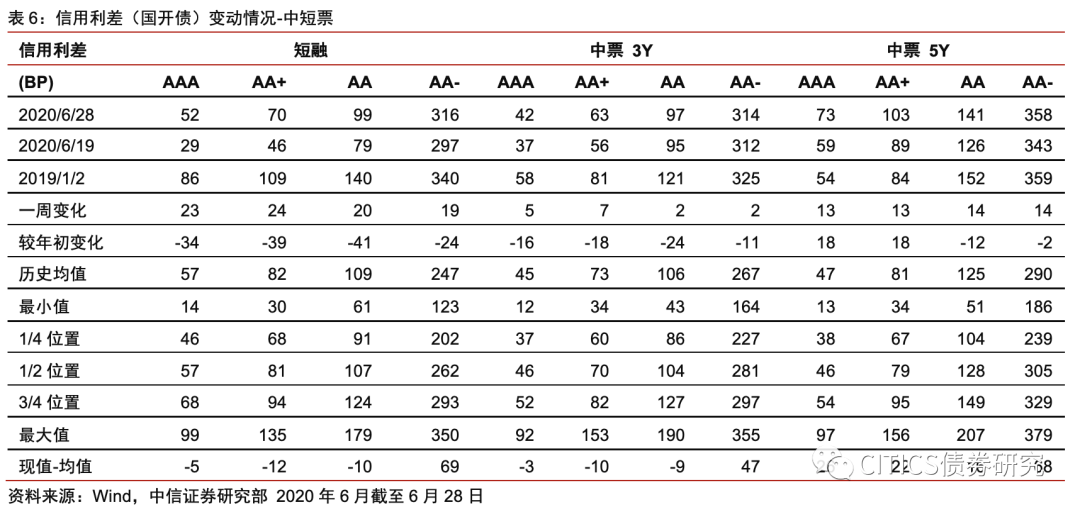

信用利差方面(6.22-6.28):(1)中短票信用利差(国开债)有所走阔。其中AAA短融上行23bps,3Y中票上行5bps,5Y中票上行13bps;AA短融上行20bps,3Y中票上行2bps,5Y中票上行14bps;AA-短融上行19bps,3Y中票上行2bps,5Y中票上行14bps。(2)企业债信用利差(国开债)有所走阔。其中AAA企业债1Y上行23bps,3Y上行5bps,5Y上行13bps;AA企业债1Y上行13bps,3Y上行19bps,5Y上行4bps;AA-企业债1Y上行19bps,3Y上行2bps,5Y上行14bps。

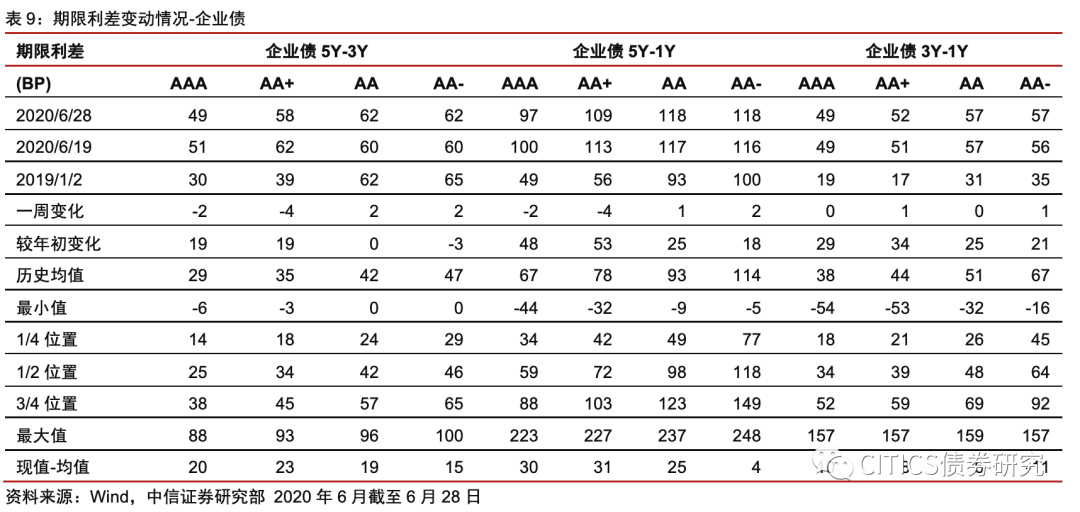

期限利差方面(6.22-6.28):(1)中短票期限利差变化不一。AAA中票5Y-3Y下行2bps,5Y-1Y下行2bps,3Y-1Y无变化;AA中票上行2bps,5Y-1Y上行2bps,3Y-1Y无变化;AA-中票5Y-3Y上行2bps,5Y-1Y上行3bps,3Y-1Y上行1bp。(2)企业债期限利差变化不一。其中AAA企业债5Y-3Y下行2bps,5Y-1Y下行2bps,3Y-1Y无变化;AA企业债5Y-3Y上行2bps,5Y-1Y上行1bp,3Y-1Y无变化;AA-企业债5Y-3Y上行2bps,5Y-1Y上行2bps,3Y-1Y上行1bp。

城投债和产业债换手率下降。6月22日至6月28日,城投债周度换手率由2.45%降至1.40%,产业债由2.79%降至1.90%,信用债整体交投活跃度下降。

主体评级调整情况

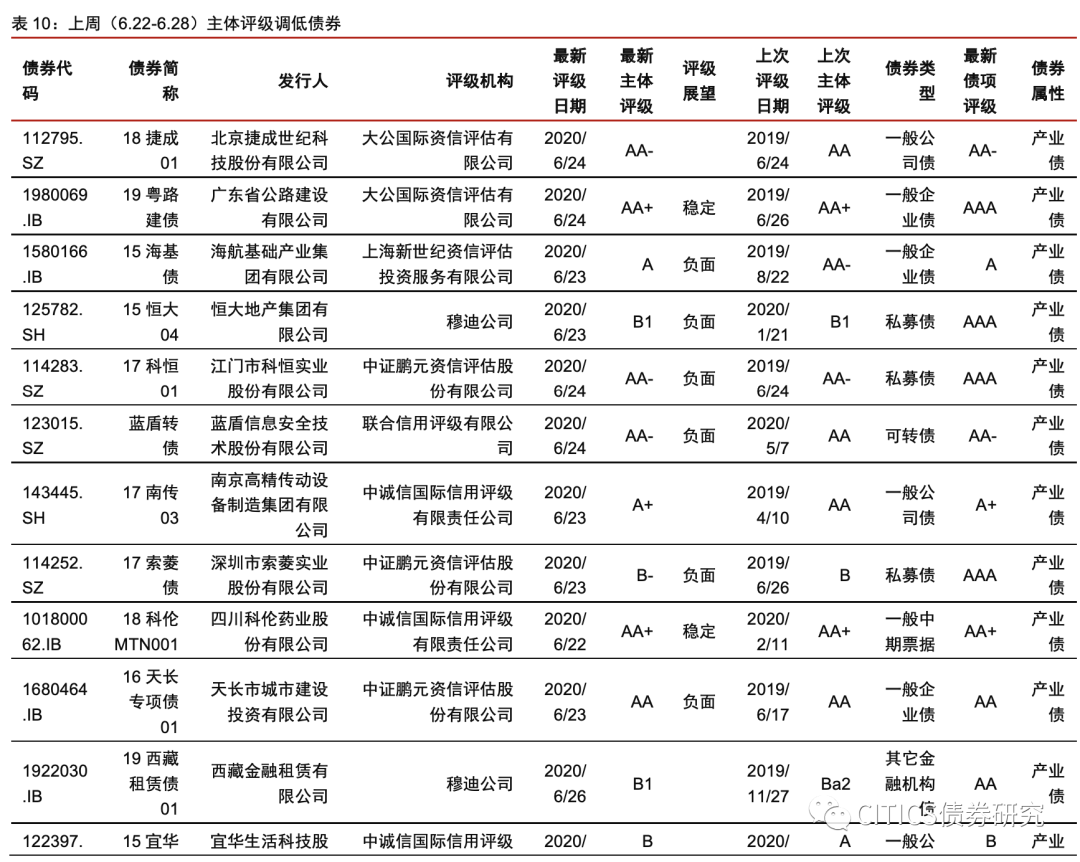

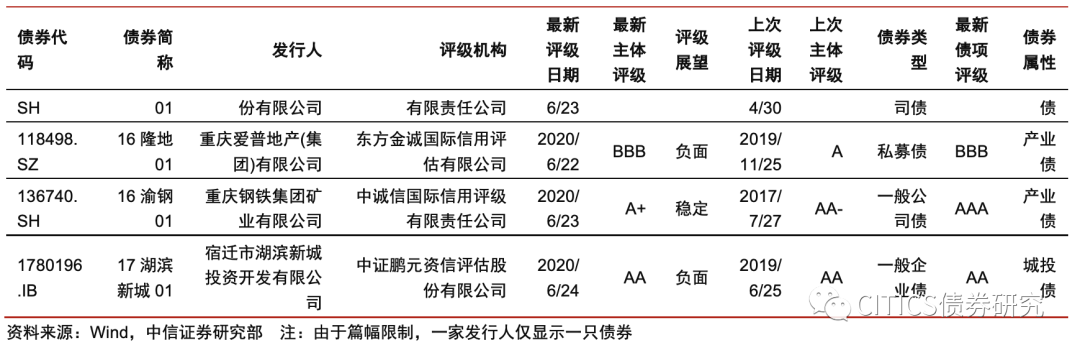

上周(6.22-6.28)主体评级调低债券有50只,集中在15家发行人,如下表所示,主体评级调低债券类型为产业债和城投债。

上周(6.22-6.28)主体评级调高债券有782只,集中在36家发行人,如下表所示,主体评级调高债券类型为产业债和城投债。

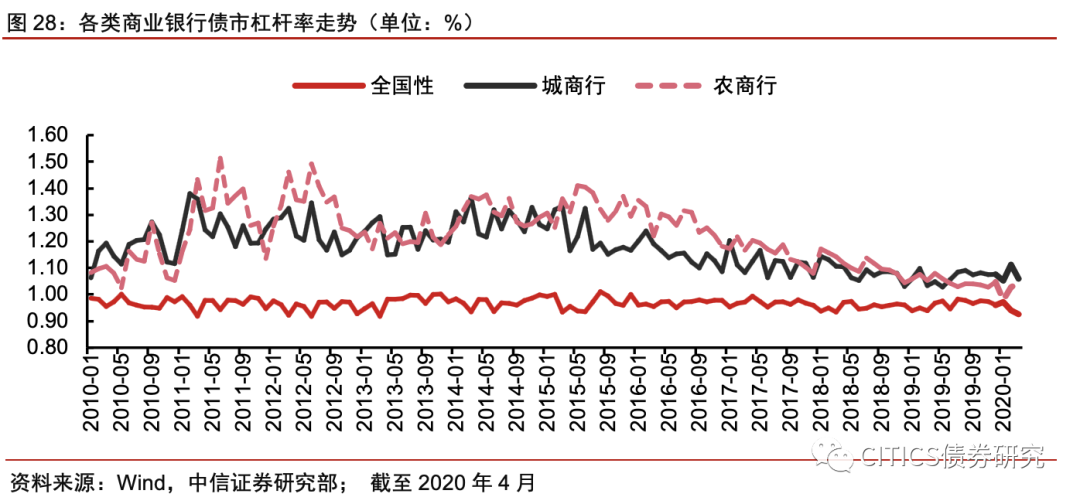

债市杠杆率跟踪

银行加杠杆,非银降杠杆。截至2020年4月,商业银行、保险、证券、广义基金的债市杠杆率分别为0.97、1.05、2.58和1.11,较前一月分别变动+0.02、-0.04、-0.08、-0.07。

商业银行内部的杠杆率有明显分化。截至2020年4月,全国性商业银行、城商行、农商行的债市杠杆率分别为0.95、1.05和1.04,较前一月分别变动+0.02、-0.01、持平。从相对位置来看,目前城商行和农商行的债市杠杆率分别处于4.8%和6.5%的历史分位数,继续降杠杆的空间已经不大,近期已出现触底抬升的趋势。

中信证券明明研究团队

本文节选自中信证券研究部已于2020年7月1日发布的《信视角看债—众里寻“票息”千百度》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)