来源:太平洋建筑研究

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供太平洋证券的专业投资者参考,完整的投资观点应以太平洋证券研究院发布的完整报告为准。若您并非太平洋证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

报告摘要

行情回顾

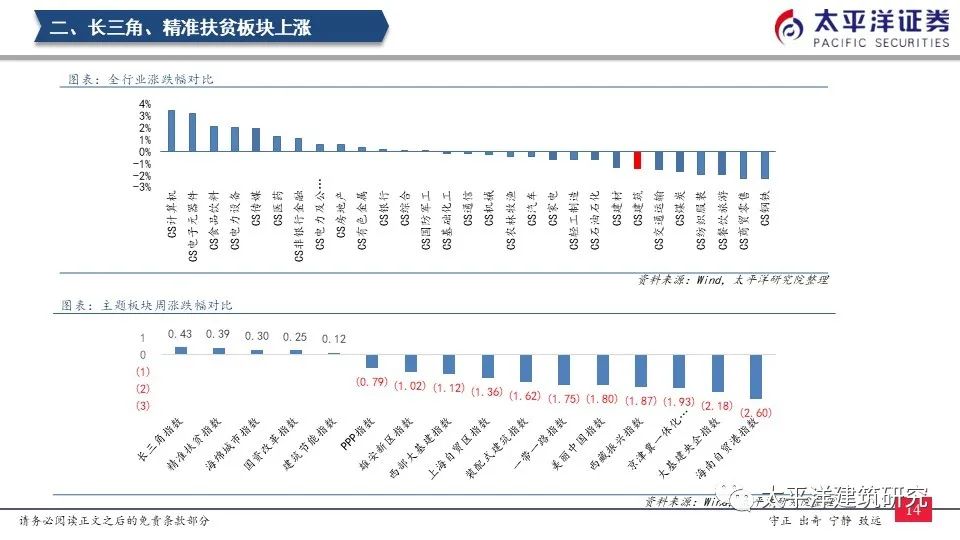

本周建筑指数较上周下跌1.37%,沪深300指数上涨0.98%,跑输沪深300指数2.35 个百分点。

行业观点

从央企订单情况来看,二季度数据回升显著,中国建筑/中国电建/中国中冶1-5月增速分别为4.8%/2.72%/7.9%,显著高于第一季度的-4.3%/-15.37%/-4.1%。2020已近半,二季度建筑业加速恢复之势更强,下游施工虽然进入淡季,但仍旧高于往年开工水平,当前水泥开工率61.84%,同比去年同期高0.42pct,比过去五年平均水平高出3.3pct。行业整体赶工的情境之下,二季度专项债扩容顺利,行业中报业绩或有较为显著的提升,而当前估值正处于底部较低水平,大基建配置正当时。

近日我们对日本减隔震市场进行了进一步研究,认为国内市场已经处于快速发展期内,而预期出台的《建设工程抗震管理条例》则是催化行业渗透的“加速器”,能够将行业发展的生命周期缩短数年。不论行业均速渗透还是通过立法加速渗透,龙头逻辑都将是较为显著的,主要归根于龙头对微笑曲线两端的价值把握,进而对自身高利润率形成支撑。

投资建议:关注减隔震、大基建和钢结构

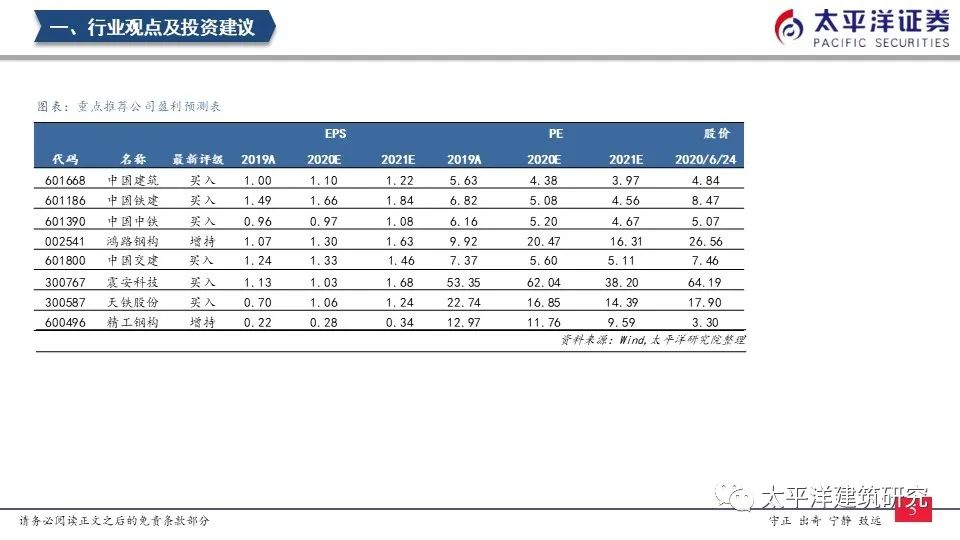

第一条主线,基建补短板背景下高成长的装配式与减隔震板块不可忽略,相关标的如震安科技 天铁股份;钢构标的鸿路钢构、精工钢构。

第二条主线,当前估值再次处于底部,基建确定性扩张下的传统板块具备投资价值,重点标的中国建筑、中国铁建、中国中铁、中国交建。

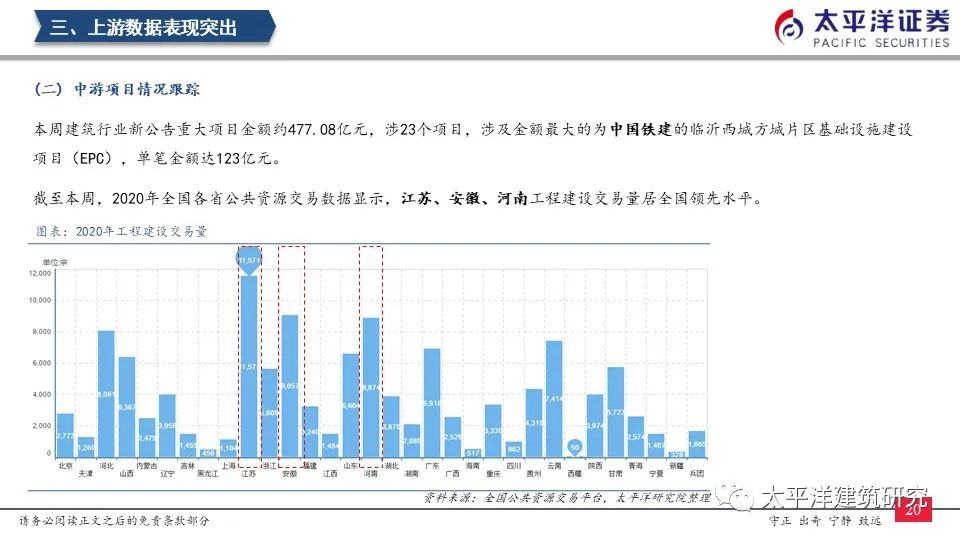

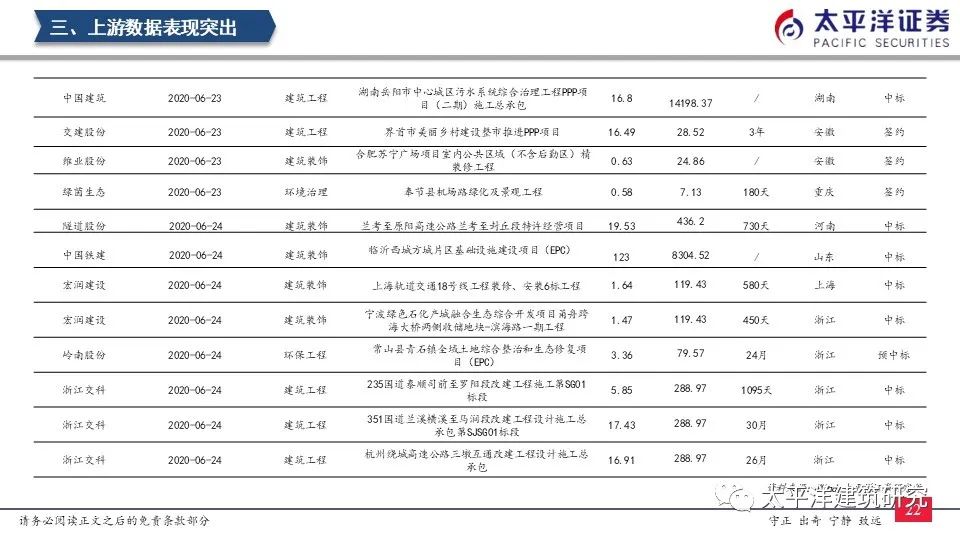

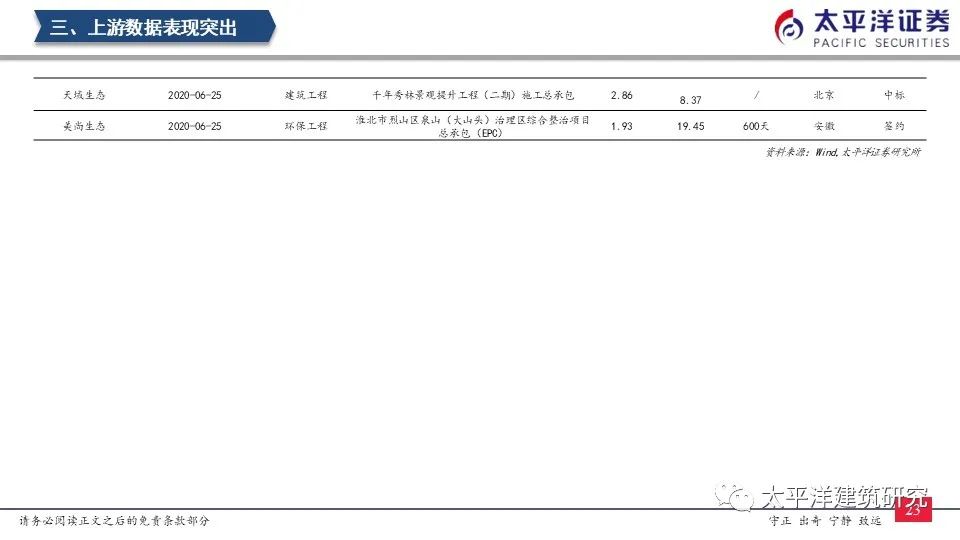

上游数据跟踪:开工施工情况超往年

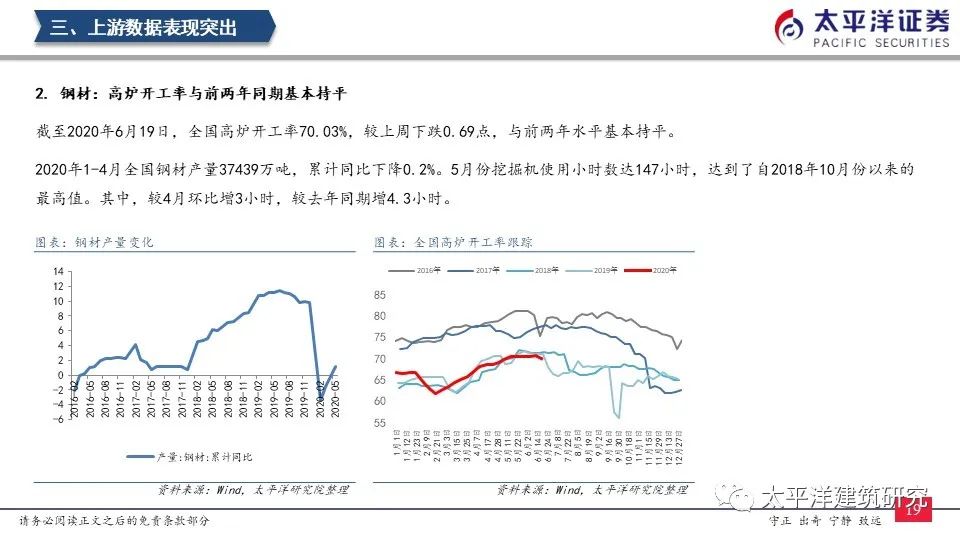

水泥:全国开工率61.84%,环比下降2.27pct,同比提升0.42pct。

挖机:5月份挖掘机使用小时数达147小时,达到了自2018年10月份以来的最高值。其中,较4月环比增3小时,较去年同期增4.3小时。

风险提示

REITs推行不及预期;海外投资风险;信用环境收紧风险。

建议关注:中国交建、中国建筑、中国铁建、中国中铁;震安科技、天铁股份;鸿路钢构、精工钢构。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

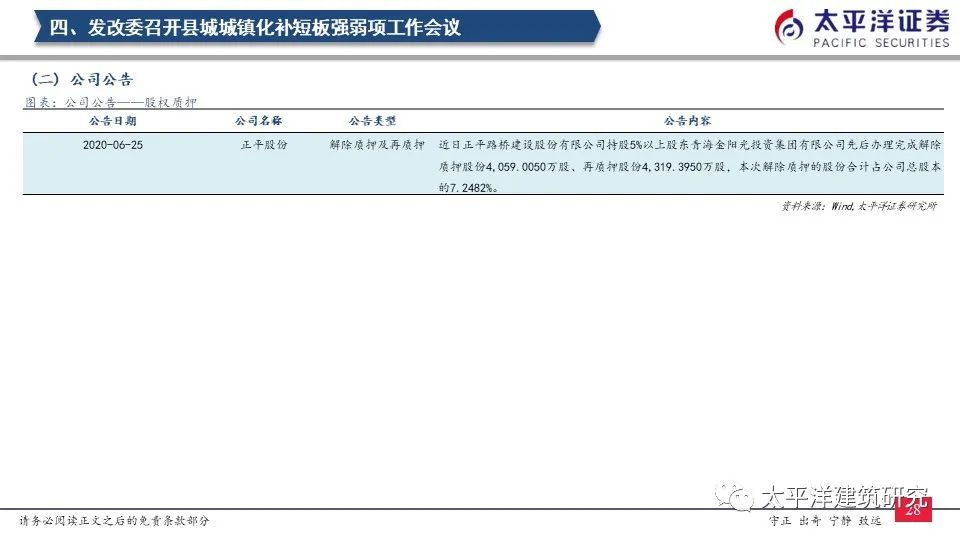

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)