来源:湘评科技

中芯国际一季报核心亮点多,创新不止、开支不减。毛利率提升,同时Q2指引继续上调至26%~28%(VS Q1 25.8%),反映产品结构进一步优化提升;capex投入力度加大,上调至43亿美金,创新不止、开支不减。Q2预期收入同比继续环比增长3-5%!疫情影响之下凸显国内IC设计备货积极、产业信心。

二季度指引继续增长,全年产品结构持续升级。季度收入环比提升3~5%;毛利率26~28%(环比继续提升);经营开支2.4~2.45亿美元。二季度仍是需求强劲的季度,客户继续下单且增长没有放缓,客户目前库存水平较为健康。2020年下半年的可见度仍然有限。公司展望全年收入增速预计15~20%,毛利率高于2019年,产品结构持续升级,增长动力加速改善。

资本开支上调11亿美元至43亿美元,资本开支加速,制程追赶和研发投入加码。14nm量产之后,N+1/N+2更值得期待。预计随着14nm产能扩充,占比有望持续提高,计划年底产能扩到1.5万片/月。N+1新平台开始有客户导入,研发投入转换率加快提高。N+1相比于14nm,性能提升20%、功耗降低57%、逻辑面积降低63%,意味着除了性能,其他指标均与7nm工艺相似,N+2则有望在此基础上将性能提升至7nm水平。

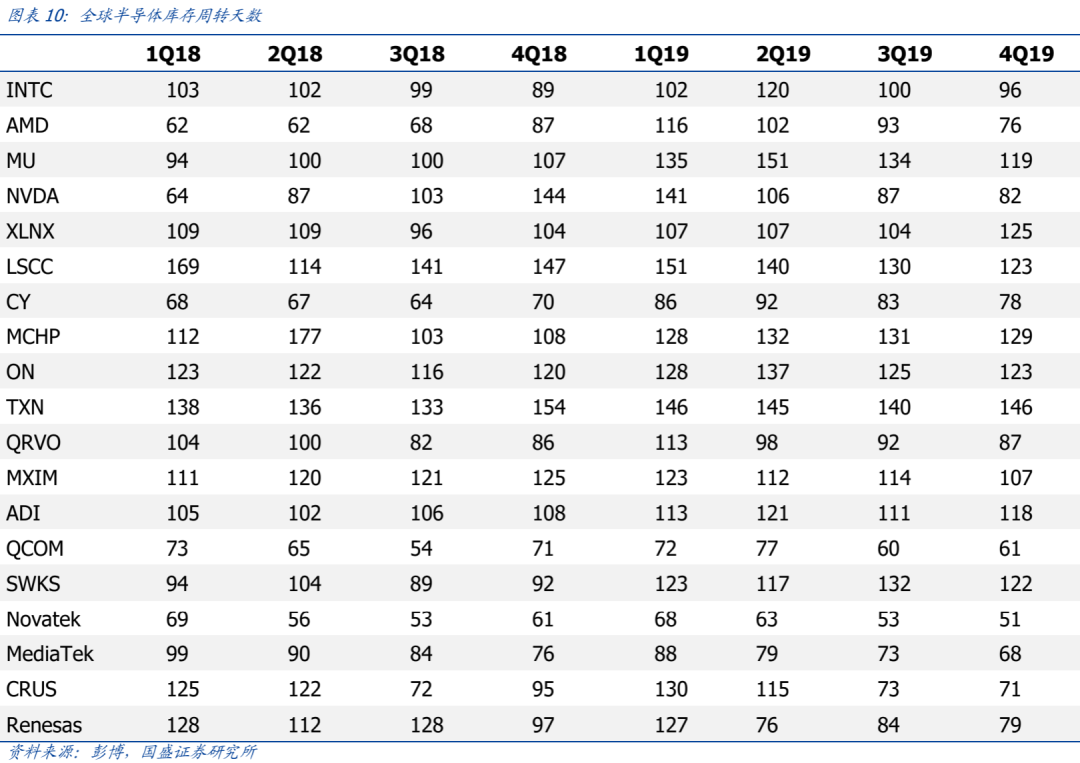

我们选取了二十余家具有代表性的公司(包含芯片厂、终端PC厂、PC OEM等代表厂商)作为板块样本进行库存分析,目前供给端库存水位较低,根据过去几十年半导体的景气规律来看,跟随下游应用拓展,与经济景气周期,同时库存加速出清往往伴随强反弹。我们认为后续随着疫情企稳、需求恢复、库存回补高成长可期。

看好电子板块核心龙头,看好半导体产业链发展。设计:韦尔股份、兆易创新、三安光电、圣邦股份、卓胜微、天和防务、闻泰科技、景嘉微、澜起科技;设备:精测电子、北方华创、中微公司、至纯科技、华峰科技、长川科技、万业企业;材料:鼎龙股份、安集科技、兴森科技、晶瑞股份、南大光电、沪硅产业;封测:长电科技、晶方科技、通富微电、华天科技;代工:中芯国际;

风险提示:下游需求不及预期;新制程推进不及预期

一季度核心财务:收入增速超预期,指引超预期

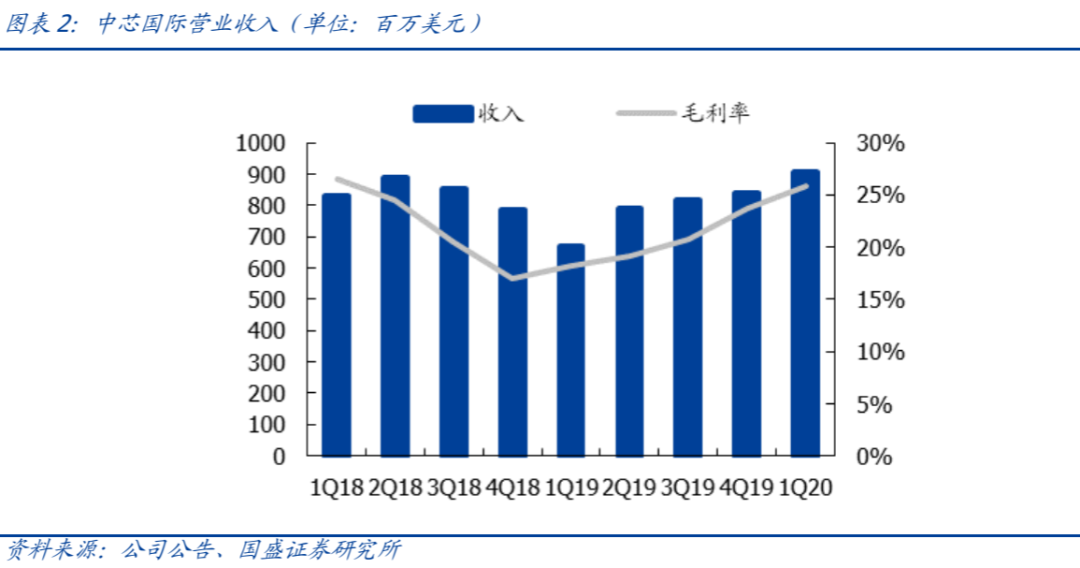

2020年第一季销售额为90490万美元,较2019年第四季的83940万美元增加7.8%。单季度归母净利润6416万美元,同比增长423%。2020年第一季销售额增加主要由于晶圆付运量增加所致。

2020年第一季的销售成本为67130万元,相比2019年第四季为64000万元。2020年第一季销售成本中的折旧及摊销为21380万元,相比2019年第四季为19850万元,主要由于晶圆付运量增加和产品组合变动所致。

2020年第一季毛利为23360万美元,较2019年第四季的19940万美增加17.1%。2020年第一季毛利率为25.8%,相比2019年第四季为23.8%。本次毛利率符合预期,环比增长2.0个百分点,同比增长7.6个百分点。同时,公司指引Q2毛利率继续提升。公司毛利率的强劲修复,主要由于较高的产能利用率、晶圆出货量增加、产品组合改善,反映了半导体周期修复及国产替代的强劲需求。

2020年第一季的经营开支由2019年第四季的17930万元季度增加3.9%至18620万元,变动主要是由于本季度收到作为其他经营收入的政府项目资金为5930万元,2019年第四季为7180万元。

2020年第一季资本开支为7.77亿美元,相比2019年第四季为4.92亿美元。2020年计划的资本开支由约32亿元增加至约43亿元。增加的资本开支主要用于拥有多数股权的上海300mm晶圆厂的机器及设备,以及成熟工艺生产线。

2020年第一季单季度研发占比18.4%(同比提升6.9个百分点)、管理费用8.2%(同比提升1.8个百分点)、销售费用0.6%(同比下降0.4个百分点)。

Q1历史性增长,Q2继续向上

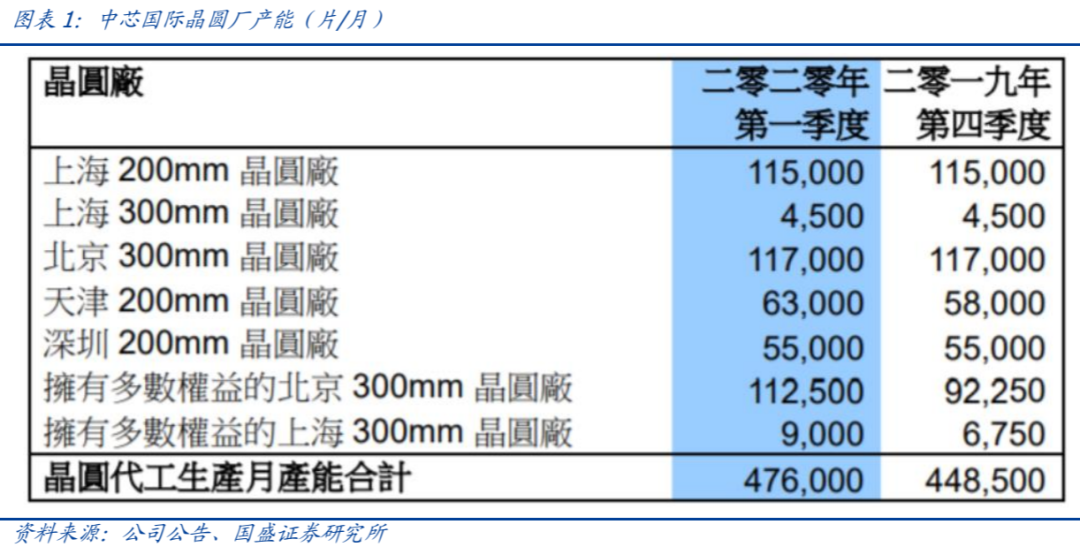

公司2020年一季度月产能47.6万等价8寸片,环比增加2.75万片等价8寸片。主要增量来自于中芯北方300mm、天津200mm。

公司2020年一季度单季度收入9.05亿美元,同比增长26%;单季度归母净利润6416万美元,同比增长423%。

公司单季度毛利率25.8%。公司在4月7日上调过Q1业绩指引,毛利率指引区间25~27%。本次毛利率符合预期,环比增长2.0个百分点,同比增长7.6个百分点。同时,公司指引Q2毛利率继续提升。公司毛利率的强劲修复,主要由于较高的产能利用率、晶圆出货量增加、产品组合改善,反映了半导体周期修复及国产替代的强劲需求。

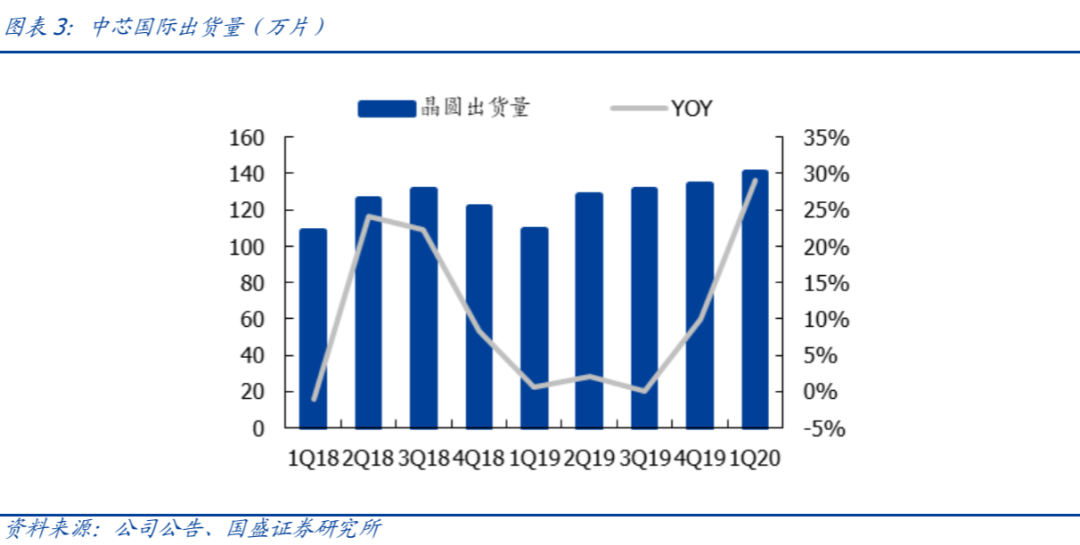

工艺优化、效率提高,出货量及毛利率双提升。产能利用率维持在高位,20Q1产能利用率为98.5%(19Q4为98.8%),单季度出货量同比增长29%、环比增长5%。受益于产品组合改善,ASP单季度实现较大增长,等价8寸片从19Q4的627美元提升至643美元。

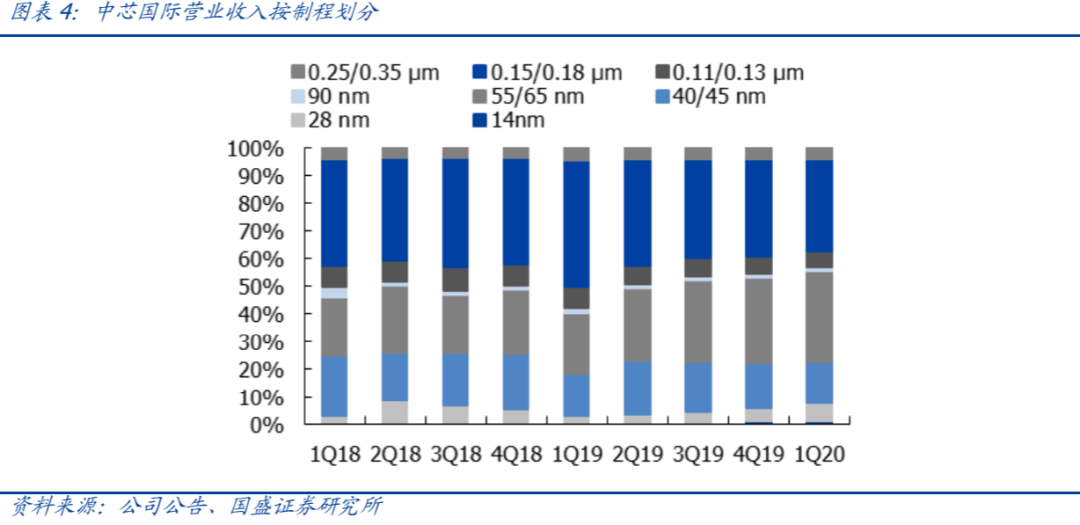

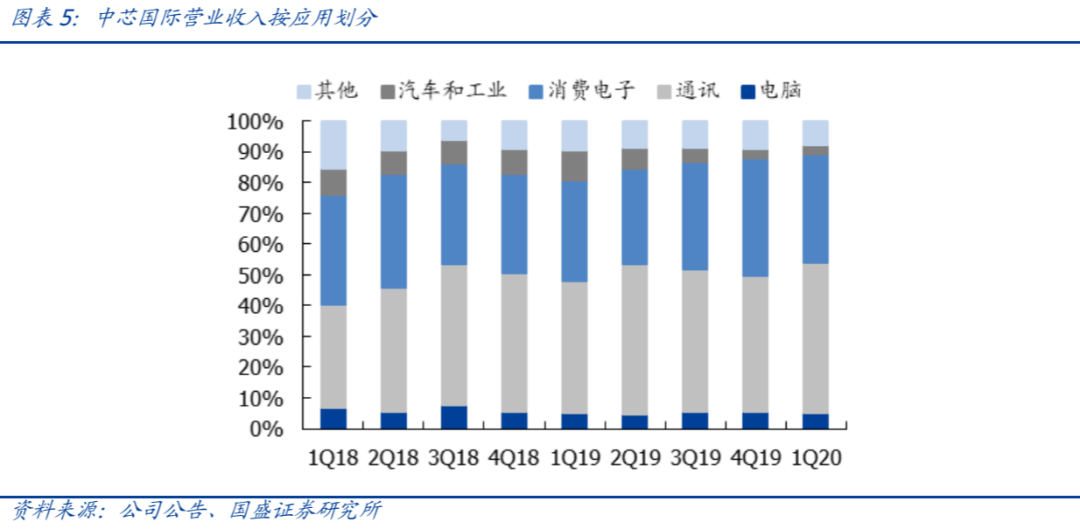

5G、光学、TWS拉动需求,90nm以下产品比重提升明显,12nm启动试生产。

环比占比提升的尺寸主要包括14nm、28nm、55/65nm。一季度14nm占比1.3%(环比提升0.3pct)、28nm占比6.5%(环比提升1.5pct),55/65nm占比32.6%(环比提升1.6pct)。

从制程上看,同比收入增速贡献最大的分别为14nm(+184% yoy)、55/65nm(+97% yoy)、0.25/0.35um(+31% yoy)、40/45nm(+27% yoy)。2020年一季度,下游模拟、功率、指纹识别、图像传感器、利基型存储等需求强劲,5G手机射频升级、光学升级、TWS放量等应用拉动较快。

根据法说会介绍,公司14nm产品覆盖通讯、汽车等领域,并基于14nm向12nm延伸,启动试生产,与客户展开深入合作,目前进展良好,处于客户验证和鉴定阶段。

从终端应用的收入增速看,电脑收入增速35.3%、通讯收入增速53.8%、消费电子收入增速47.4%、其他收入增速8.5%。

20Q1资本开支7.77亿美元,19Q4资本开支4.92亿美元。公司上调资本开支计划,2020年资本开支从32亿美元提升至43亿美元,主要用于中芯南方12寸晶圆厂投资以及成熟工艺生产线。

20Q1单季度研发占比18.4%(同比提升6.9个百分点)、管理费用8.2%(同比提升1.8个百分点)、销售费用0.6%(同比下降0.4个百分点)。

二季度指引继续增长,全年产品结构持续升级:季度收入环比提升3~5%;毛利率26~28%(环比继续提升);经营开支2.4~2.45亿美元。二季度仍是需求强劲的季度,客户继续下单且增长没有放缓,客户目前库存水平较为健康。2020年下半年的可见度仍然有限。公司展望全年收入增速预计15~20%,毛利率高于2019年,产品结构持续升级,增长动力加速改善。

中芯国际是国内先进制程追赶的重要平台。梁孟松加入中芯国际以来,开始加大技术投入和追赶,14nm的量产便是标志性事件。预计14nm开始扩产,同时更先进的技术制程也会快加推进。14nm的突破只是开始,未来更先进制程上有望大幅缩小与台积电的代际差异。

资本开支上调11亿美元至43亿美元,资本开支加速,制程追赶和研发投入加码,14nm量产之后,N+1/N+2更值得期待。预计随着14nm产能扩充,占比有望持续提高,计划年底产能扩到1.5万片/月。N+1新平台开始有客户导入,研发投入转换率加快提高。N+1相比于14nm,性能提升20%、功耗降低57%、逻辑面积降低63%,意味着除了性能,其他指标均与7nm工艺相似,N+2则有望在此基础上将性能提升至7nm水平。

中芯国际回归,国产晶圆制造崛起,带动国产链地位全面提升。中芯国际公布将于科创板上市,国产晶圆制造龙头强势回归A股,公司技术研发和产能扩充有望提速。

一季度核心亮点:资本开支没有下调,没有发生明显砍单

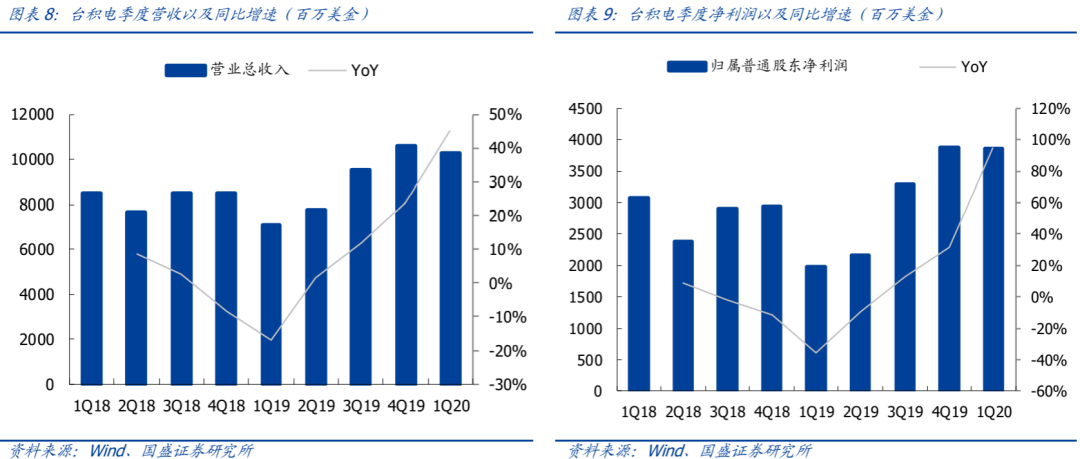

Q2指引$10.1~10.4 billion,环比基本持平,(VS Q1 10.3),毛利率指引超预期50~52%(VS Q1 51.8%),营业利润率39~41%。

资本开支没有下调,2020目标150亿-160亿美元,no capex cut,反映代工龙头信心。

游戏机、笔电、电视机等消费电子的收入环比增长44%,疫情居家需求暴增。

尽管消费终端有减弱,但客户订单尚未发生明显减少。

N5如期推进,个别设备稍微推迟不影响全年计划,N5将成为下一个长生命周期节点。客户很多,包括mobile/hpc/iot/automotive,目前mobile/hpc比较多。Yiled、cost都比较合理。3nm目前和mobile/hpc客户合作推进。

先进制程推进,2020年N7收入将达到30%,N5将达到10%。N3比N5速度提升10~15%,功率提升25~30%。

2020全年不同应用指引:HPC/mobile高于平均、IOT与平均相似、Auto低于平均。

20H1 fabless库存有所增长,20H2需要去库存。

基于疫情在6月份受到控制的假设,2020年半导体(不含存储)略微下降,foundry高个位数到低十位数,TSMC会跑赢行业,增速达到中/高十位数。

台积电:创新不改,订单不减

台积电业绩增长稳定,Q2指引环比基本持平,毛利率指引超预期,由5G所带动的三大需求共振,疫情短期冲击不改变行业长期趋势。台积电Q2指引$10.1~10.4 billion,环比基本持平,(VS Q1 10.3),毛利率指引超预期50~52%(VS Q1 51.8%),资本开支没有下调,2020目标150亿-160亿美元,反映代工龙头信心。游戏机、笔电、电视机等消费电子的收入环比增长44%,疫情居家需求暴增,其他品类尽管消费终端有减弱,但客户订单尚未发生明显减少。创新是决定电子行业的估值与持续成长的核心逻辑,本轮创新由5G驱动的数据中心、手机、通讯等历史上第一次共振。全球半导体投资关注中期供需的核心变量——需求与资本开支,疫情对短期需求会有一定扰动,但中期三大需求不受本质影响。

台积电于一季度实现营收103.1亿美元,超过此前盈利预期上限103亿美元,同比增长45.2%,环比下降0.8%,同比增长来源于HPC相关需求及5G手机需求持续增长,实现净利润38.84亿美元,环比增长2.13%,相比于19Q1的19.92亿美元净利润几近翻番。一季度capex为64亿美元。

5nm即将放量,3nm预计2021年试产。2020年,7nm产品将贡献公司30%的营收。公司预计5nm将会在本年下半年飞速增长,主要应用于手机和HPC相关产品,预计5nm将贡献10%营收,预计5nm将成为台积电一个长期的工艺节点。3nm的研发正在按计划进行,公司计划在2021年进行试产,并在2022年下半年实现量产。公司将继续在过渡结构中提供不同制程产品,以提供最佳的技术成熟度性能和成本,与N5相比,N3速度提高10-15%,功率提高25%至30%。

我们选取了二十余家具有代表性的公司(包含芯片厂、终端PC厂、PC OEM等代表厂商)作为板块样本进行库存分析,目前供给端库存水位较低,根据过去几十年半导体的景气规律来看,跟随下游应用拓展,与经济景气周期,同时库存加速出清往往伴随强反弹。我们认为后续随着疫情企稳、需求恢复、库存回补高成长可期。

通过数据分析我们发现拟英特尔、AMD、美光、安森美、Qorvo、Cypress等代表公司目前的库存水位都处于近四个季度的较低位置,一季度代工厂并未发生砍单(部分产品线甚至在加单),先进制程(5/7nm)与部分成熟制程(40/55/65nm)产能利用率维持在高位,所以相关公司一季度业绩超预期。电子最核心逻辑在于创新周期带来的量价齐升,疫情毕竟只是短期或中期影响,着眼本轮创新,射频、光学、存储等部件在5G+AIoT时代的增量足以弥补需求下滑,后续疫情企稳、需求回补高成长可期。

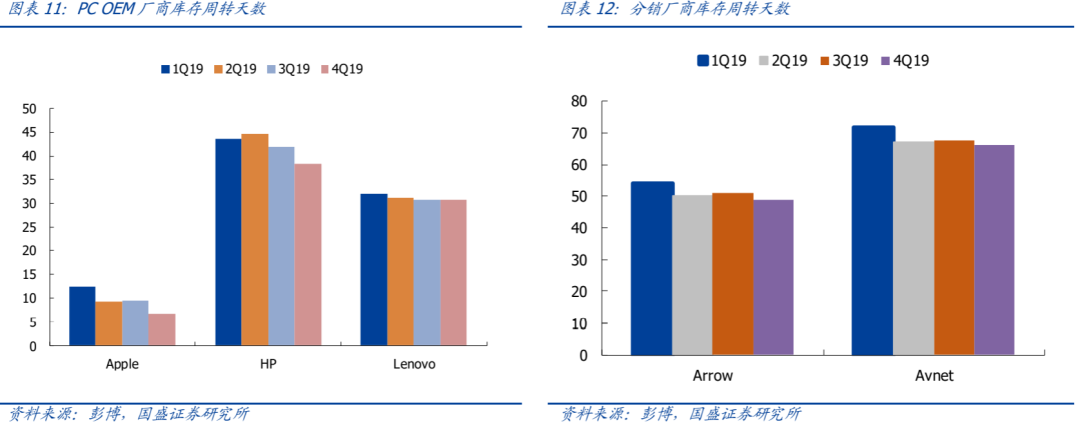

通过比较苹果、HP、Lenovo等终端PC OEM厂商,我们发现终端厂商目前的库存水位也处于较低水平。艾睿电子、安富利等分销厂商目前的存货周转天数48.7、66.2天,仍然处于近一年的最低水位,我们认为后续随着疫情企稳、终端需求逐步恢复,电子行业势必会出现库存回补,高成长可期。

看好电子板块核心龙头,看好半导体产业链发展。

【半导体】

设计:韦尔股份、兆易创新、三安光电、圣邦股份、卓胜微、天和防务、闻泰科技、景嘉微、澜起科技;

设备:精测电子、北方华创、中微公司、至纯科技、华峰科技、长川科技、万业企业;

材料:鼎龙股份、安集科技、兴森科技、晶瑞股份、南大光电、沪硅产业;

封测:长电科技、晶方科技、通富微电、华天科技;

代工:中芯国际;

下游需求不及预期;新制程推进不及预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)