如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:莫尼塔宏观研究

报告摘要

2020年3月CPI同比显著下降0.9个百分点,至4.3%,其中鲜菜、猪肉、油价及日用品价格环比降幅较大,带动CPI弱于季节性水平。3月剔除食品和能源的核心CPI从上月的历史低点小幅回升,体现经济活动的有限恢复。以下特点值得关注:1、消费品价格下跌是CPI下行的原因,服务行业价格低位小幅回升;2、食品价格走弱,主要因鲜菜和猪肉价格的超季节性回落。3、核心通胀仍处历史低位,体现消费活动有所修复但程度有限,但消费品和服务供给并未凸显出明显短缺的问题。

4月8日武汉正式解除封城,同日中央政治局召开会议,研究部署落实常态化疫情防控举措、全面推进复工复产工作,可以视为中国疫情防控的一个转折点。在此之后,需要对CPI同比再度回升有准备,尤其是猪肉供给短缺尚未得到扭转的情况下;二季度海外疫情发展对出口托累很大,经济增长对内需消费的依赖将增强,当消费需求修复甚至回补后,CPI或将再展强势。

2020年3月PPI同比由-0.4%大幅降至-1.5%,拖累因素主要是油价和工业原材料。近期OPEC+谈判重新启动,谈判的走向和进展对于PPI中枢有重要意义。考虑到二季度内需修复与外需恶化相抵,油价进一步下跌的空间比较有限,预计-1.5%应差不多是PPI的底部区域。

当前“降低实体经济融资成本”是货币政策的一大聚焦点,所面对的物价环境仍然是CPI与PPI高度分化。CPI高企,导致居民实际存款利率为负,仍将制约央行降低存款基准利率的可能性;而PPI低位,加大了降低贷款利率的紧迫性,仍然客观要求银行向实体经济适度让利。近期随着复工复产的更大面积启动,货币政策出牌已然加快:3月31日国常会确定了再增加1万亿中小企业再贷款再贴现额度,4月3日央行宣布对农商行和不跨省城商行降准1%,降低银行超额存款准备金利率至0.35%,多措并举,鼓励银行支持实体经济、降低贷款利率。在此过程中,货币政策的定向性比较明显,主要是帮助中小企业度过难关,避免经济停摆进一步衍生成资产负债表衰退,使经济在全球疫情之后有能力快速修复。因此,当前货币政策旨在补差补缺,因势利导。

一、需求低迷、油价暴跌,CPI超预期回落

2020年3月CPI同比显著下降0.9个百分点,至4.3%,其中,鲜菜、猪肉、油价及日用品价格环比降幅较大,带动CPI弱于季节性水平。剔除食品和能源的3月核心CPI从上月的历史低点小幅回升,体现经济活动一定程度的恢复。以下特点值得关注:

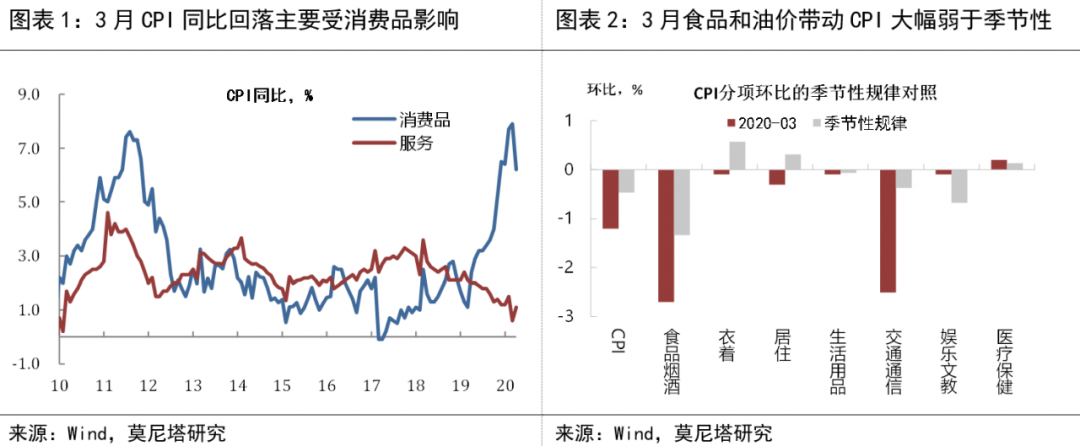

1、消费品价格下跌是CPI下行的原因,服务行业价格低位小幅回升。3月CPI消费品分项同比从7.9%高位回落至6.2%,而服务品分项同比则从0.6%低位回升至1.1%(图表1)。消费品价格的下跌体现在多个方面:油价暴跌下国内成品油价格调降、鲜菜供给充裕下食品价格走势偏弱、以及衣着等日用品消费减少导致的价格下跌,疫情导致日常消费减少是核心原因。服务品价格的回升,则体现为娱乐文教、医疗服务等价格强于季节性,其消费需求受疫情影响相对较小,且在人员、物流等受限的情况下,服务业成本上升(包括防疫成本增加)也对价格产生了支撑(图表2)。

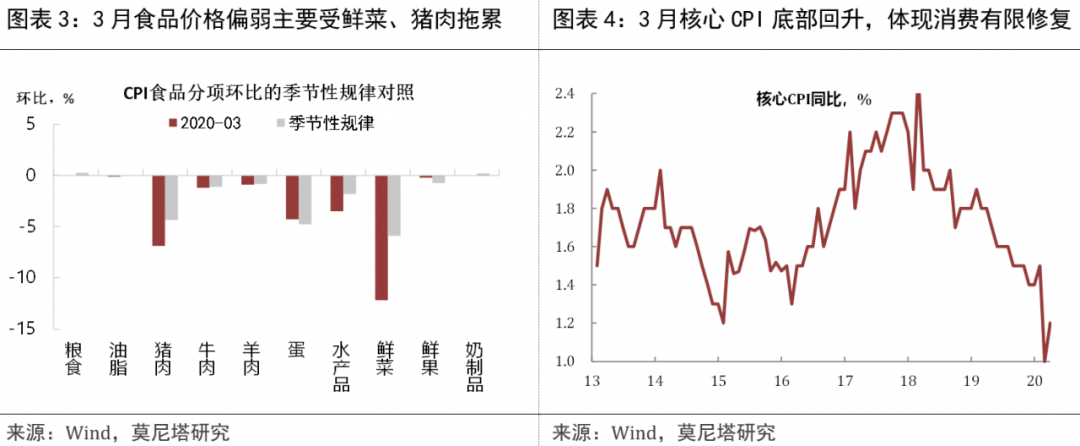

2、食品价格走弱,主要因鲜菜和猪肉价格的超季节性回落。疫情之下,农产品保供是政策的一大着力点。从3月食品价格来看,这项工作取得了很好的成效。尤其是鲜菜供给充裕,环比跌幅大超往年季节性规律。此外,疫情大大减少了居民在外就餐、聚会等活动,也普遍减少了各种肉类的消费需求,导致以猪肉为首的肉类价格弱于季节性。只有鲜果和蛋类价格跌幅相对往年较小,可能与这两类产品对物流障碍较为敏感有关(例如草莓等应季水果存储难度较大)。但不影响消费未大面积启动情况下,整体食品价格压力减轻的形势(图表3)。

3、核心通胀仍处于历史低位,体现3月消费尚未大面积启动。3月剔除食品和能源的核心CPI从1%的历史最低回升至1.2%,体现消费活动有所修复但程度有限,消费品和服务供给并未凸显出明显短缺的问题(图表4)。

4月8日武汉正式解除封城,可以理解为是中国疫情防控的一个转折点。同日,中央政治局召开会议,研究部署落实常态化疫情防控举措、全面推进复工复产工作。会议强调要有序推动各类商场、市场复工复市,促进生活服务业正常经营,积极扩大居民消费。后续复工复产和消费启动势将再上一个台阶。在此之后,需要对CPI同比再度回升有准备,尤其是猪肉供给短缺尚未得到扭转的情况下;二季度海外疫情发展对出口托累很大,经济增长对内需消费的依赖将增强,当消费需求修复甚至回补后,CPI或将再展强势。

二、油价与工业原材料共同下拉PPI

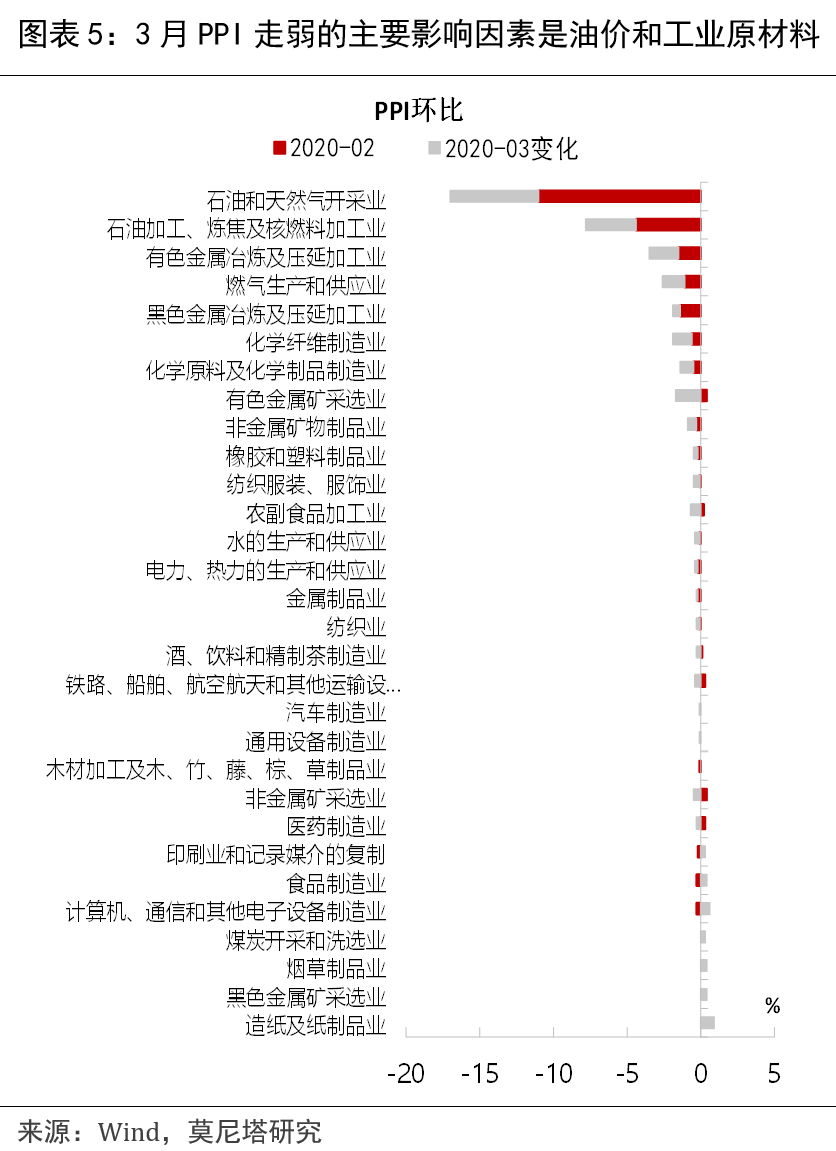

2020年3月PPI同比由-0.4%大幅降至-1.5%,拖累因素主要是油价和工业原材料。各行业中,环比变化最突出的是:石油和天然气开采业,石油加工、炼焦及核燃料加工业,有色金属,燃气生产和供应业(与油价大跌相联系)。此外,化工产业链、非金属、黑色金属,以及食品加工业环比跌幅也有较明显扩大,体现工业复产受限对原材料价格形成打压,同时居民消费减少也对PPI的生活资料分项产生了拖累(图表5)。近期OPEC+谈判重新启动,谈判的走向和进展对于PPI中枢有重要意义。考虑到二季度内需修复与外需恶化相抵,油价进一步下跌的空间比较有限,预计-1.5%应差不多是PPI的底部区域。

三、CPI与PPI分化,客观要求非对称降息

当前“降低实体经济融资成本”是货币政策的一大聚焦点,所面对的物价环境仍然是CPI与PPI高度分化。CPI高企,导致居民实际存款利率为负,仍将制约央行降低存款基准利率的可能性;而PPI低位,加大了降低贷款利率的紧迫性,仍然客观要求银行向实体经济适度让利。近期随着复工复产的更大面积启动,货币政策出牌已然加快:3月31日,国常会确定了再增加1万亿中小企业再贷款再贴现额度,4月3日央行宣布对农商行和不跨省城商行降准1%,降低银行超额存款准备金利率至0.35%,多措并举,鼓励银行支持实体经济、降低贷款利率。在此过程中,货币政策的定向性比较明显,主要是帮助中小企业度过难关,避免经济停摆进一步衍生成资产负债表衰退,使经济在全球疫情缓解之后有能力快速修复。因此,当前货币政策旨在补差补缺,因势利导。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)