来源:海通量化团队

通常情况下,根据契约规定,可转债投资比例不低于基金债券资产80%,即不低于基金资产净值64%的主动管理债券型基金称为可转债债券型基金。本文主要聚焦于这一类基金,分析各只基金的投资风格。

1、转债基金的发展

2010年末设立的博时转债和富国可转债是最早成立的两只可转债债券型基金。在此之后,转债市场震荡,转债基金的规模并未出现显著的扩容。2014年四季度,价值风格强势,由于当时大部分存量可转债都是大蓝筹公司发行的转债,风格契合市场,并且转债基金的杠杆属性放大了投资收益,吸引资金大量涌入,产品规模翻番。而好景不长,2015年下半年权益市场急转直下,转债基金规模随之大幅缩水。并且,由于前期市场上涨,令众多转债触发条款强制转股赎回,叠加三季度起转债IPO停滞,转债市场可投标的数量和规模锐减,不少产品通过限制申购、分红等手段控制规模。直到2019年,权益市场回暖,且转债市场已具备丰富的投资标的,转债基金的规模才再度得以扩张。

截至2019年末,我国公募基金市场中的转债基金共计36只,规模合计169.63亿元,突破了2015年一季度规模的高点。其中,规模前三大的产品分别为长信可转债、中欧可转债和汇添富可转债,规模分别为38.45亿元、33.78亿元和29.94亿元,占转债基金总规模的60.23%,规模的集中度高。

2、投资能力及风格

为了刻画转债基金投资能力及风格,评估产品投资价值,我们主要从收益特征、仓位、公司权益投资实力、转债及对应正股基本面以及配置结构等几方面入手进行分析。选取截至2019年底,剔除半年建仓期后运作满2年的转债基金,共计20只,作为分析样本。由于转债样本量较小,我们暂不剔除期间发生基金经理变更的产品。

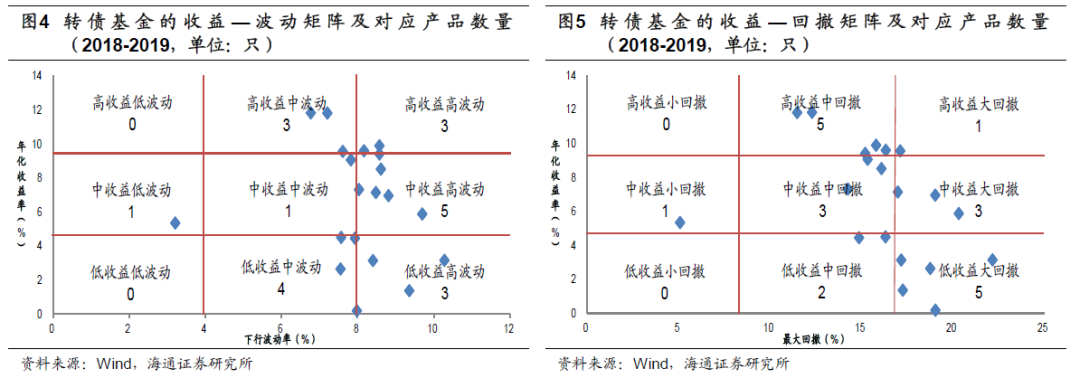

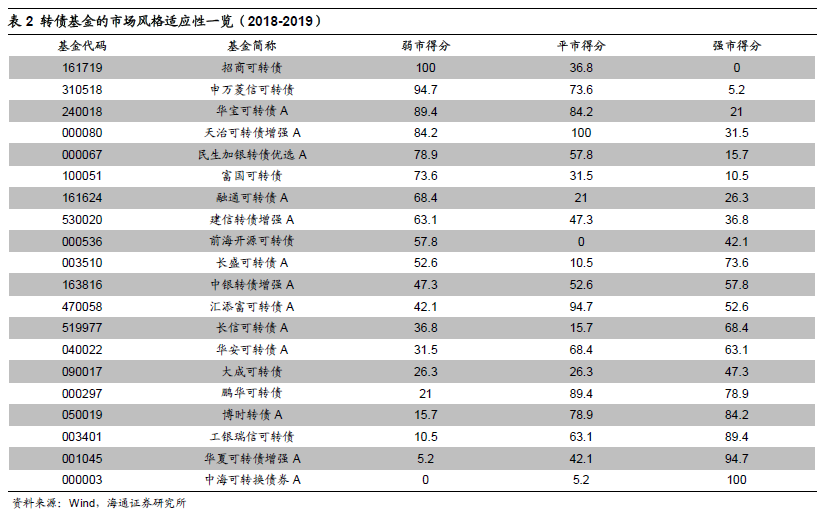

2.1 收益特征

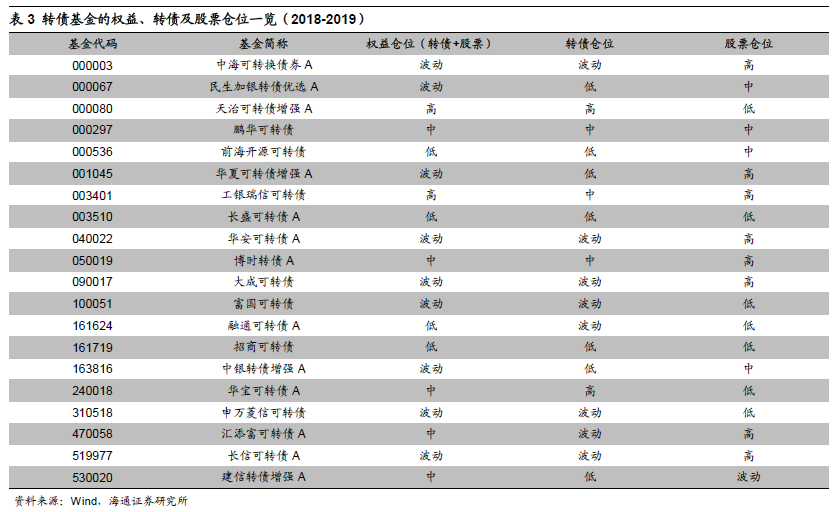

我们统计了样本基金过去两年的年化收益率、下行波动率以及最大回撤情况,结果显示,转债基金收益分化较大,但风险基本集中在中、高风险区域。其中,华宝可转债、招商可转债和天治可转债增强三只基金的收益风险比表现相对较优。

进一步,分析转债基金在各种不同风格市场下的表现情况,可以看到:

(1)招商可转债、申万菱信可转债和华宝可转债属于转债基金中防御属性较强的品种,在转债市场下跌时表现较优,呈现出中低波动、中小回撤的特征。

(2)中海可转换债券、华夏可转债增强和工银瑞信可转债风格偏激进,在转债市场上涨时弹性较大。

(3)在转债市场震荡整理时,天治可转债增强、汇添富可转债和鹏华可转债等产品表现较优。

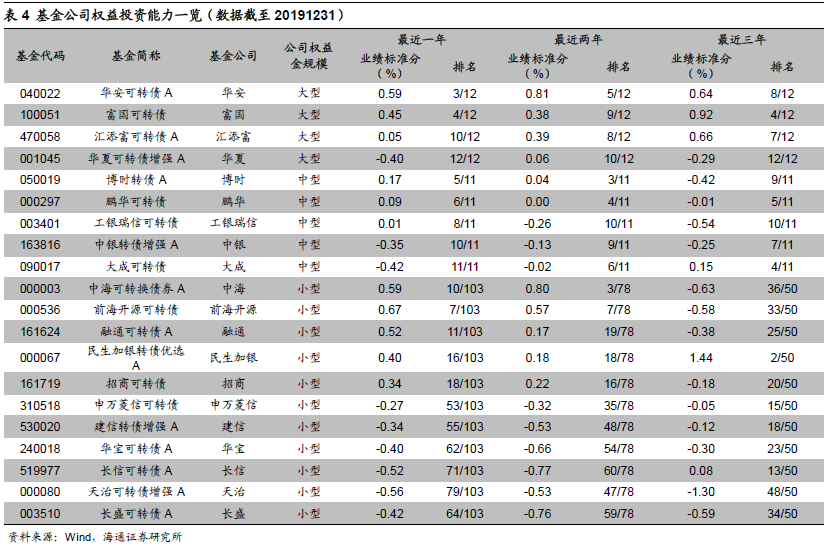

2.2 权益仓位

仓位是影响转债基金业绩的一个重要因素。由于转债市场标的数量相对有限,不如股票市场标的丰富,且转债标的流动性相对较弱,不适合频繁交易,如果转债基金同时还能进行二级市场股票投资,那么其在转债投资方面自由度就相对较高,在满足契约要求的基础上,可以通过精选股票贡献业绩。在本节涉及的20只转债基金样本中,仅华宝可转债、招商可转债和天治可转债增强3只产品不能在二级市场上投资股票。

我们统计了转债基金过去2年转债及股票仓位在同类产品中的分位水平,可以看到:

(1)天治可转债增强和工银瑞信可转债采取高权益仓位的操作模式。但不同的是,天治可转债增强,不能进行二级市场股票投资,高权益仓完全通过转债配置实现;而工银瑞信可转债可以投资二级市场股票,在配置一定比重转债资产的基础上,还会进行较多二级市场股票投资,风格较为激进,业绩波动性较大。

(2)招商可转债、长盛可转债和融通可转债采取低权益仓位的操作模式。其中,招商可转债不能进行二级市场股票投资,且过往2年整体维持低转债配置仓位,风格较为保守,业绩表现出低波动、小回撤、弱市得分高的特征。长盛和融通和前海开源两只转债产品期间发生基金经理变更,在现任基金经理的管理区间内,也呈现低权益仓位的特征,整体保持低转债仓位与中等股票仓位。

(3)上文中提到,对于契约规定可进行二级市场股票投资的转债基金来说,由于转债的流动性不及股票,标的的丰富性也不及股票,不少产品在维持基本的转债仓位配置基础上,优先配置弹性更大、容量更大、流动性更强的股票来增加在权益资产上的暴露。例如,华夏可转债增强呈现了高股票仓位、低转债仓位的特征。

2.3 基金公司权益投资能力

通常情况下,转债票息收益很低,基金经理配置转债看重的是其转股或投资收益,即看重的是转债的股性价值,因而在评价、选择转债基金的时候,需要关注基金公司主动权益方面的投资研究能力。而考虑到公司规模大小、产品线布局差异都会对整体投资业绩产生影响,我们选用的是基金公司权益分类评分数据,并区分大、中、小型公司,评估基金公司整体主动权益投资能力。

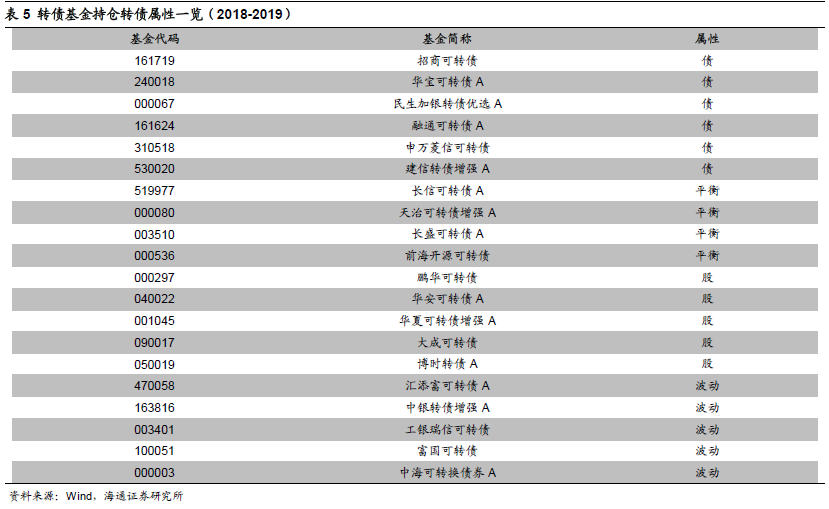

2.4 持仓转债的属性

作为一类兼顾股、债两性的资产,可转债的股、债属性的相对强弱会随着市场、个券而变化。一般来说,当基金经理对转债市场较为乐观时,会倾向持有偏股性的个券,分享权益市场上涨带来的弹性;当基金经理对转债市场较为谨慎时,会倾向持有偏债性的个券,来增强组合的防御性。

考虑到转债基金会在季报中披露所有处于转股期内的持仓转债明细,披露数据占所有转债持仓的比重较高,可以反映基金整体转债持仓情况。通过计算基金所有持仓转债的转债平价相对于纯债价值的溢价率,将转债分为偏股型、偏债型和平衡型三类,分别统计每只基金每季度三类转债持仓占比。可以看到:

(1)招商可转债、华宝可转债、民生加银转债优选和融通可转债偏好持有偏债型的转债。同等仓位下,这类产品往往弹性偏小,因此也更适合在转债弱市的环境中作为防御性基金品种加以配置。另外,长信可转债在现任基金经理任职期内偏好有所转变,以持有偏债型转债为主。

(2)天治可转债增强偏好持有平衡型转债。另外,中海可转换债券在现任基金经理任职期内也以持有平衡型转债为主。

(3)鹏华可转债、华安可转债、华夏可转债增强、大成可转债和博时转债偏好持有偏股型转债。同等仓位下,这类基金往往弹性更大,因此也更适合在转债强市的环境中作为进攻性基金品种加以配置。另外,长盛可转债在现任基金经理任职期内也以持有偏股型转债为主。

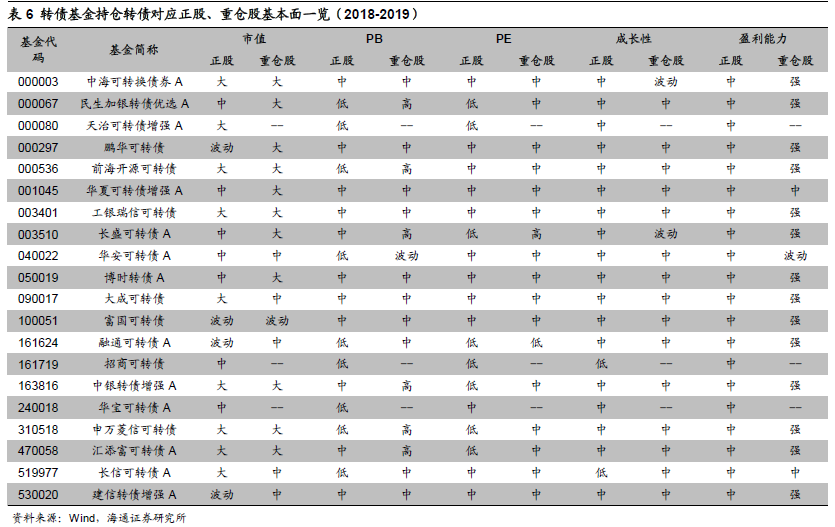

2.5 正股及重仓股基本面

转债对应正股的基本面情况在很大程度将会影响转债自身的表现,这也是基金经理在择券时会重点考虑的方面。并且对于可以投资股票的转债基金,持仓股票的质地也会对产品业绩、风格产生影响。我们统计了持仓转债对应正股以及基金重仓股票的市值、PB、PE、成长性和盈利能力情况,可以看到:

(1)市值:整体上,转债对应正股普遍为中、大市值公司,且正股与重仓股风格相近。其中,工银瑞信可转债、中银转债增强和汇添富可转债主要为大市值风格。华安可转债为中市值风格,且相对于转债整体而言正股市值偏小。

(2)PB、PE:整体来看,转债基金的重仓股估值会略微高于正股估值。我们认为,一方面,从转债市场标的正股估值情况来看,转债正股以中低估值品种为主;另一方面,管理转债基金的固定收益基金经理风险偏好往往较低,对于新兴成长风格的股票研究度不够,配置上相对偏好风格稳健的行业白马。

(3)成长性:转债基金的正股和重仓股基本为中等成长性个股。

(4)盈利能力:转债基金持仓转债对应的正股盈利能力中等,主要由于发行转债规模较大的行业多为银行、公用事业、采掘等行业,所属企业的盈利能力指标通常位居全部A股的中游水平。而转债基金所重仓的个股普遍盈利能力较强,这也与转债基金权益持仓偏向行业白马有关。

2.6 转债行业布局

转债基金的行业集中度以及重点配置的行业在一定程度上可以反映基金经理对于某些行业机会的把握。我们统计了季报披露的转债持仓中前五大行业占重仓转债市值比,并以此来衡量个基对于转债行业配置的集中度情况。我们还从持仓占比及相对同类基金分位点两个维度,统计了各转债基金在TMT、大金融、大消费、上游周期、中游制造这五大板块中的配置情况。可以看到:

(1)整体上,转债基金整体的行业集中度较高,所有基金的前五大行业平均占比均在60%以上,高于转债市场的行业集中度,表明基金经理会在行业上进行一定的偏配。

(2)在行业集中度较高的基金中,一些产品是由于自身规模较小,被动导致行业集中度的提升,例如招商可转债、前海开源可转债。由于转债流动性较弱,另一些基金经理也会主动选取一些容量较大、流动性相对较强的板块进行配置,例如重点配置大金融板块的长信可转债和中银转债增强、重点配置中游制造板块的中海可转换债券。

(3)融通可转债、华宝可转债的行业布局较为分散。

3、总结

最后,我们将上文所分析的收益特征、权益仓位、公司权益投资能力、转债属性、正股及重仓股基本面、行业布局等多个维度合并入表8,供读者参考。

今年以来,截至3月20日,转债市场整体走势震荡,小幅收涨,中证转债指数上涨0.91%,同期沪深300指数下跌10.82%,转债表现显著强于股票。若我们从“保收益”出发,聚焦于平市表现占优的转债基金,并从中选择高转债仓位、低股票仓位、整体维持中性权益仓位的产品,得到华宝可转债这一基金标的。该基金在过去两年的风格比较契合今年以来转债市场的表现,今年以来获得了6.50%的累计收益,表现突出;年内最大回撤为-6.21%,相对同类较小。若我们从“控风险”的角度进行选基,聚焦于弱市中表现更强的转债基金,并从中选择低权益仓位的品种,由此获得招商可转债与融通可转债两只标的。由于融通可转债在过去两年中经历了基金经理变更,我们暂剔除这一标的。从今年的表现来看,招商可转债年内的最大回撤为-4.03%,风控效果较好;年内累计收益为1.17%,处于同类中游。

风险提示

本报告基于客观数据进行分析,涉及基金不代表投资推荐。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)