如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【招商食品|最新】食品饮料19年报前瞻:白酒顺利完成目标,食品受益旺季提前

来源:招商食品饮料

白酒板块19年有望顺利完成全年目标,同时Q4增速回归稳态,分化继续演绎。食品板块在旺季提前和低基数效应下,龙头企业保持稳健增长,中小公司Q4普遍环比加速,具备超预期潜力。三月份年报业绩对板块边际影响权重加大,我们认为食品板块有望续享估值溢价,继续看好白酒板块估值修复。

报告摘要

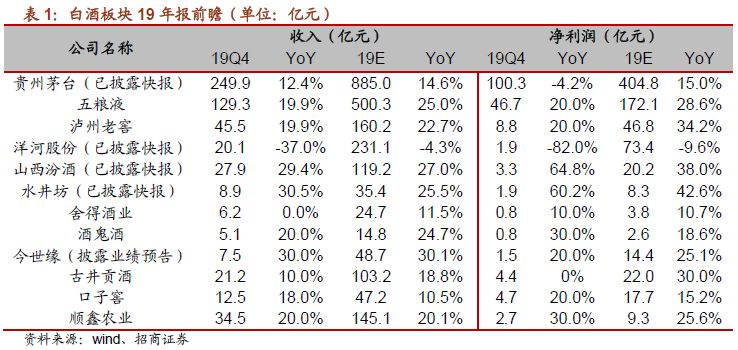

白酒板块:顺利完成全年目标,增速回归稳态,分化继续演绎。行业整体平稳增长背景下,19年茅台和五粮液达成集团千亿目标,汾酒、古井、顺鑫也相继步入百亿阵营,但不同价格带及价格带内分化进一步加大。其中,高端平稳性最明显,茅台顺利完成年初目标,Q4收入业绩有所放缓,主要系季度基数影响及公司规划节奏原因,五粮液老窖预计Q4略有放缓,但顺利完成全年目标。次高端分化明显,汾酒、水井坊、今世缘表现较好,舍得表现一般,酒鬼酒Q4恢复增长,洋河由于Q4继续停货去库存致收入业绩同比下降较多。中档白酒龙头效应依然明显,古井四季度控制发货节奏,预计Q4收入环比有所放缓,口子窖由于四季度新品加快发货,预计Q4收入将比Q3环比提升,全年仍有望实现双位数增长。由于20年春节旺季备货提前,预计酒企现金流整体表现良好。

食品板块:旺季提前+低基数效应下,龙头稳健增长,中小公司Q4普遍超预期。19年全年消费景气度有所回落、竞争加剧,但20年春节较早备货提前,利好四季度表现,食品龙头仍保持稳健增长,部分小食品公司在低基数下,Q4增长超预期。乳业龙头收入预计保持稳健,促销有所减缓,但利润或被收购和激励费用摊销拖累。调味品海天预计顺利实现全年目标,恒顺受益春节提前Q4环比加速,中炬、榨菜均加大渠道扩张力度。肉制品龙头双汇Q4继续受益吨价提升。休闲食品洽洽Q4增长超预期,绝味延续前三季度良好势头,桃李收入继续保持稳健增长。

投资观点:食品续享溢价,继续看好白酒预期修复。当前多数白酒标的仍低于历史中枢,高端白酒全年目标无需调整,确定性较高,区域龙头通过产品结构加速调整,尽力对冲前期影响,全年目标调整幅度有限,同时将加速收割份额。继续看好核心标的预期修复,重点推荐高端茅台/五粮液+地产龙头古井/今世缘,推荐老窖预期低点+全国化进程加快的汾酒。三月份进入年报业绩检验期,报表业绩的兑现对板块边际影响权重加大,旺季提前和季度低基数,带动食品年报超预期潜力,在此阶段,食品板块估值溢价有望延续,在寻求年报季报超预期潜力标的的同时,也应关注经营确定性和经营改善动力,寻找增长的持续性。具体标的选取上,推荐成长标的中国飞鹤(H股)、顺鑫、良品铺子(零售组覆盖),稳健防御性标的伊利/双汇/榨菜,低预期弹性标的绝味。

风险提示:消费恢复缓慢、行业竞争加剧、疫情控制进度不及预期

一、白酒19年报预览:增速回归稳态,分化继续演绎

白酒板块:顺利完成全年目标,增速回归稳态,分化继续演绎。2019年行业整体平稳增长,茅台顺利完成集团千亿目标,五粮液顺利达成股份公司500亿及集团千亿目标,汾酒、古井、顺鑫也相继步入百亿阵营,但不同价格带及价格带内分化进一步加大。其中,高端确定性最强,茅台顺利完成年初目标,Q4收入业绩有所放缓,主要系季度基数影响及公司规划节奏原因,五粮液老窖预计Q4略有放缓。次高端分化明显,汾酒、水井坊、今世缘表现较好,舍得表现一般,酒鬼酒单季恢复,洋河由于Q4继续停货去库存致收入业绩同比下降较多。中档白酒“集中+升级”趋势不改,古井四季度控制发货节奏,预计Q4收入环比有所放缓,口子窖由于四季度新品加快发货,预计Q4收入将比Q3环比提升,全年仍有望实现双位数增长。由于20年春节旺季备货提前,预计酒企现金流整体表现良好。

茅台:公司披露业绩快报,2019年实现营业收入885.0亿元,同比增长15%;实现归母净利润404.8亿元,同比增长15%。其中,单Q4分别实现收入/归母净利249.9和10.3亿元,同比增长12%和-4%。19年公司生产茅台基酒约4.99万吨,系列酒基酒约2.51万吨,2020年收入增长目标10%。

五粮液:公司全年完成500亿收入目标,预计19Q4收入20%,业绩20%。考虑春节前12月开始收款,预计现金流指标表现良好。

泸州老窖:国窖三季度即完成全年打款,Q4特曲换新贡献,预计Q4收入增长20%,全年增长接近完成目标上限25%,考虑费用兑现,对冲高端产品放量毛利率提升,Q4利润端增长20%。

洋河股份:公司披露业绩快报,2019年实现营收231.10亿,同比下降-4.34%,归母净利润73.42亿,同比下降-9.53%。其中,单Q4分别实现收入/归母净利20.1和1.95亿,同比下降-37%和-82%,Q4业绩低于预期,主要系公司四季度继续停货去库存所致,尤其梦6全省停货,对收入利润影响较大。草根调研反馈,20年春节旺季公司继续延续控货挺价政策,不考核销量,而是以价格考核为主导;费用投放政策更加明确,杜绝过去乱价现象;推出新品梦6+,老梦6停货,意在提升渠道利润、调动经销商积极性。公司当前库存已基本消化至合理水平,核心产品价格稳中有升,渠道调整初见成效,预计2020年下半年有望逐步调整到位。

山西汾酒:公司披露业绩快报,2019年实现营业收入119.1亿元,同比增长27%;实现归母净利润20.2亿元,同比增长38%。其中,单Q4分别实现收入/归母净利27.9和3.3亿元,同比增长29%和65%(均为追溯调整后的收入和净利润),Q4业绩超出预期,一是四季度高端青花加速放量,二是受益于收回销售公司10%股权带来的业绩增厚。草根调研反馈,春节前公司回款比例20-30%,发货进度在20%+,经销商库存整体处于合理水平,价格体系较为稳定。

水井坊:公司披露业绩快报,2019年实现营业收入35.4亿元,同比增长26%;实现归母净利润8.3亿元,同比增长43%。其中,单Q4分别实现收入/归母净利8.9和1.9亿元,同比增长31%和60%。

舍得酒业:渠道反馈依然平淡,较高库存仍在消化,预计Q4收入持平,利润增长10%。

酒鬼酒:公司次高端酒鬼系列Q3停货,Q4发货正常,内参营销公司年内翻倍高增长,预计19Q4收入恢复至20%增长,高端产品放量及Q4利润端低基数下,增长更快,预计单季利润增长30%。

今世缘:公司披露业绩预告,预计2019年度归母净利润13.81-14.96亿元,同比增加20%-30%;预计扣非归母净利13.32-14.43亿元,同比增加20%-30%。草根调研反馈,公司前三季度基本已完成全年任务,四季度淡季发货节奏略有控制,库存维持在低位水平,预计19Q4收入/利润分别增长30%和20%。公司20年春节前完成回款30%+,终端出货同比增长约20-25%,动销良好,库存良性。面对疫情,公司及时采取措施,调整发货节奏、简化经销商费用结算流程、给部分资金短缺的经销商进行信用授权等,减轻经销商库存和资金压力,预计对公司影响相对较小。

古井贡酒:公司前三季度已完成全年任务,四季度控制发货节奏消化库存,为20年春节旺季做准备,预计19Q4收入利润分别增长10%和0%。草根调研反馈,公司春节前完成回款40%+,经销商整体回款积极,节前动销良好,古8以上产品继续保持较高增长,结构继续上移,疫情对春节期间及节后销售有所影响,公司当前已采取相关措施,给予经销商一定的资金支持,同时延迟节后打款时间,减轻经销商资金压力。

口子窖:草根调研反馈,公司Q4加快生产进度,新品加快发货,三季度欠的2亿+订单四季度陆续发货,将对Q4贡献较多增量,预计Q4收入增速将环比提升,全年有望实现双位数增长。同时为应对省内竞争形势,公司三季度以来费用投入有所加大,预计费用率将有小幅提升。预计19Q4收入/利润分别增长18%和20%。

顺鑫农业:白酒业务保持稳健动销,预计可保持15-20%增速区间。

二、食品19年报预览:旺季提前带动Q4普遍超预期

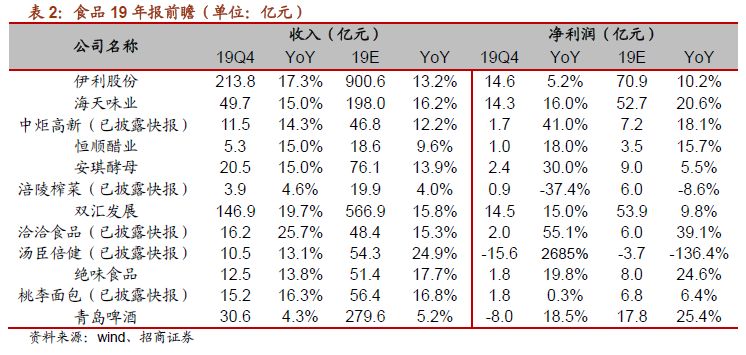

食品板块:龙头稳健增长,小食品超预期。19年全年消费景气度有所回落、竞争加剧,但20年春节较早备货提前利好四季度表现,食品龙头仍保持稳健增长,部分小食品公司Q4增长超预期。乳业龙头收入预计保持稳健,促销有所减缓,但利润或被收购和激励费用摊销拖累。调味品海天预计顺利实现全年目标,恒顺受益春节提前Q4环比加速,中炬、榨菜均加大渠道扩张力度。肉制品龙头双汇Q4继续受益吨价提升。休闲食品洽洽Q4增长超预期,绝味延续前三季度良好势头,桃李收入继续保持稳健增长。

伊利股份:收入预计保持稳健,液奶促销有所减缓,但利润或被收购和激励费用摊销一定程度拖累。

海天味业:预计维持稳定,顺利兑现年度经营目标。

中炬高新:公司披露业绩快报,Q4中炬收入/业绩14.2%/41.7%,美味鲜收入利润增速为19.5%/60%,经营态势良好,收入利润环比加速,主要受益20年春节提前、渠道稳步扩张及原材料价格下降。

恒顺醋业:考虑到春节较早,备货提前,预计Q4环比有所加速

安琪酵母:公司经营处于回升期,四季度酵母业务维持稳健增长,叠加白糖业务加速,预计19Q4收入增长15%,产能利用率恢复,利润率低基数下预计增长30%。

涪陵榨菜:公司披露业绩快报,Q4收入3.85亿元,同增4.33%,归母净利润0.87亿元,同比下降37.09%。公司实施了渠道创新做透下县、品类独立推广、销售队伍裂变的销售策略,销售费用增加,导致公司利润同比下降。同时Q4收入利润体量较小,指标波动性较大。

双汇发展:肉制品销量预计持平微增,提价持续贡献吨价,预计肉制品业务收入低个位数增速,屠宰业务冻肉销售持续贡献利润,预计19Q4整体收入20%,利润15%。

洽洽食品:公司披露业绩快报,Q4实现收入16.18亿元,同比增长25.7%,归母净利润2.02亿元,同比增长55.1%。市场拓展及宣传投入加大支撑各品类快速增长,产品结构升级、生产效率提升强化公司毛利率。

汤臣倍健:公司前期披露业绩预告,预计2019年度归母净利润亏损3.65-3.7亿元,归母净利润(未计提商誉和无形资产减值准备)为10-11亿元。

绝味食品:经营态势良好,预计可以维持前三季度的稳定成长。

桃李面包:公司披露业绩预告,Q4实现收入15.22亿元,同比增长16.3%,归母净利润1.80亿元,同比增长0.3%。收入增长稳健,业绩增速较低,与资产处置收益高基数下回落、转债利息费用增加、市场费用投入加大均有关系,但属于季度性波动。

青岛啤酒:Q4淡季收入占比较低,预计全年销量持平,吨价贡献5%左右,Q4计提费用,预计全年利润增长25%左右。

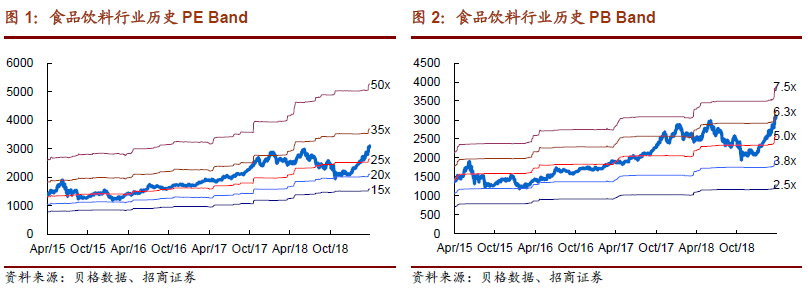

三、投资策略:食品续享溢价,继续看好白酒预期修复

白酒板块:继续看好白酒预期修复,维持强烈推荐。受疫情影响时间较长、消费恢复缓慢等担忧影响,白酒板块多数标的仍处于历史中枢或以下水平。我们认为,高端白酒全年目标无需调整,确定性较高,区域龙头通过产品结构加速调整,尽力对冲前期影响,全年目标调整幅度有限,同时将加速收割份额。因此继续看好核心标的预期修复,重点推荐高端茅台/五粮液+地产龙头古井/今世缘,推荐老窖预期低点+全国化进程加快的汾酒。

食品板块:食品有望续享溢价,关注稳健经营带来的确定性收益空间。三月份进入年报业绩检验期,报表业绩的兑现对板块边际影响权重加大,旺季提前和季度低基数,带动食品年报超预期潜力。在此阶段,食品板块估值溢价有望延续,在寻求年报季报超预期潜力标的的同时,也应关注经营确定性和经营改善动力,寻找增长的持续性。乳业龙头节后促销有所加大,但预计费用通过全年季度调节,伊利完成激励考核目标概率较高。调味品板块,餐饮端影响较大,以家庭消费为主、供应链较为简单的的中炬、恒顺预计影响相对较小。肉制品板块双汇需求刚性显现,同时19年提价效应将在20年持续体现,护航报表确定性。具体标的选取上,推荐成长标的中国飞鹤(H股)、顺鑫、良品铺子(零售组覆盖),稳健防御性标的伊利/双汇/榨菜,低预期弹性标的绝味。

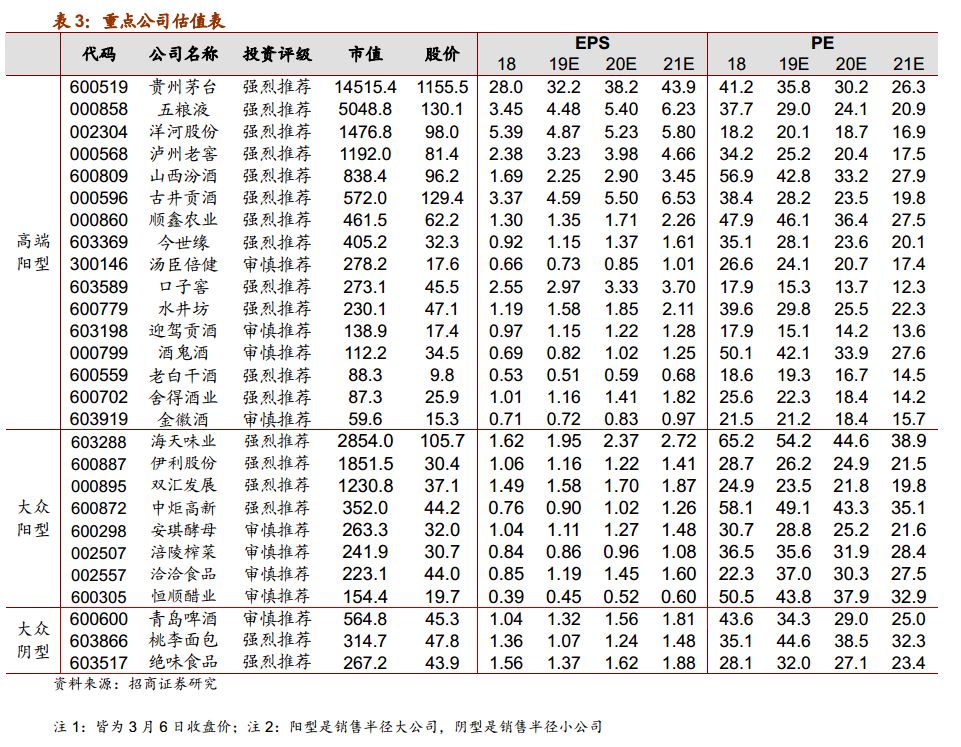

四、行业重点公司估值表

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)