炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【天风汽车】常熟汽饰:多重利好推动,上调目标价至25.6元

来源:学学看汽车

联系人:邓学(金麒麟分析师)、陆嘉敏

下游快速回暖,有望带动公司短期业绩增长超预期。乘用车行业19Q3销量同比-6.0%,较19Q1的-13.8%和19Q2的-14.3%已有大幅收窄。受下游主要客户销量增长拉动,公司业绩增速已于19Q3起拐点向上,11月一汽大众、北京奔驰、奇瑞捷豹路虎销量同比分别增长28%、22.5%和52.4%,继续保持较快增长。由于18Q4及19Q1为公司近年业绩低点,低基数效应下公司19Q4及20Q1净利润有望实现超预期的快速增长。

立足长远,董事长不减持承诺增强市场信心。公司董事长罗小春、王卫清夫妇以及春秋公司合计持有的1.08亿限售股(占公司总股本的38.49%)已于2020年1月6日解禁上市。为维护广大中小投资者利益,罗小春、王卫清及春秋公司承诺自公司首发限售股解禁之日起 6 个月内(2020年1月6日起至2020年7月5日),不以任何方式减持本次解禁的首发限售股份(包括承诺期间因送股、公积金转增股本等权益分派产生的新增股份),彰显管理层对公司未来发展前景的信心和长期投资价值的认可。

加速切入电动智能产业链,有望享受长期估值溢价。从最近的CES和各大车展来看,智能座舱已经成为了各大车厂和制造商们争夺的关键点,商业化落地进程有望加快。公司是蔚来汽车“智能座舱”核心供应商,配套包括门板、仪表板、副仪表板等智能座舱产品,具备优秀的内饰一体化设计能力。以配套造车新势力头部企业为契机,公司正加速切入长三角地区优质新能源汽车产业链(如特斯拉、上汽大众MEB、长城宝马项目等),有望享受电动智能趋势下长期业绩增长及估值溢价。

投资建议

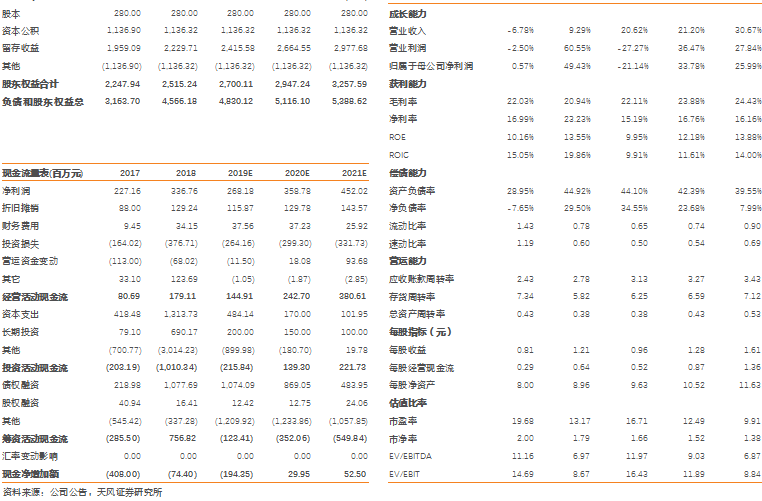

鉴于下游客户产销强势复苏以及公司在电动智能领域的长期布局,我们将公司2019年-2021年EPS预测上调至0.96元、1.28元和1.61元(原值为0.96元、1.26元和1.58元),对应PE分别为16.7倍、12.5倍和9.9倍。综合公司业绩增长较快、减持压力减小以及电动智能赋予的估值溢价等有利因素,我们给予公司20倍PE(2020年),上调目标价至25.6元,维持“买入”评级。

风险提示

下游客户产销增长不及预期;新客户拓展不及预期;原材料价格大幅波动。

目录

1. 下游快速回暖 有望带动业绩增长超预期

2. 小非减持影响有限 董事长不减持公告增强市场信心

3. 加速切入电动智能产业链 有望享受长期估值溢价

4. 投资建议

5. 风险提示

正文

1

下游快速回暖 有望带动业绩增长超预期

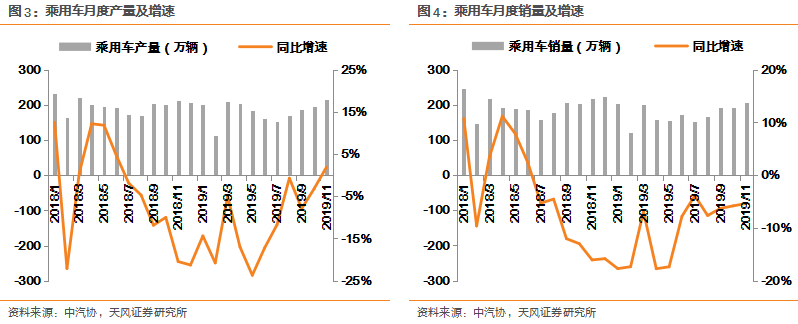

2019Q2以来行业逐步回暖,产销降幅持续收窄并有望转正。2019年下半年以来,随小排量购置税优惠透支影响逐步褪去、部分省市国六排放标准于7月1日起切换完成、相关促进汽车消费政策效果逐步显现,汽车行业景气度正逐步由低点恢复。按季度看,行业销量从18Q3起遭遇了连续5个季度的下滑,但目前环比已有回暖之势,乘用车19Q3销量同比-6.0%,较19Q1的-13.8%和19Q2的-14.3%已有大幅收窄。

按月度看,2019年10月、11月乘用车产量增速分别为-3.2%和1.9%,产量已于11月恢复至正增长;销量增速分别为-5.8%和-5.4%,延续了此前降幅逐步收窄的态势。

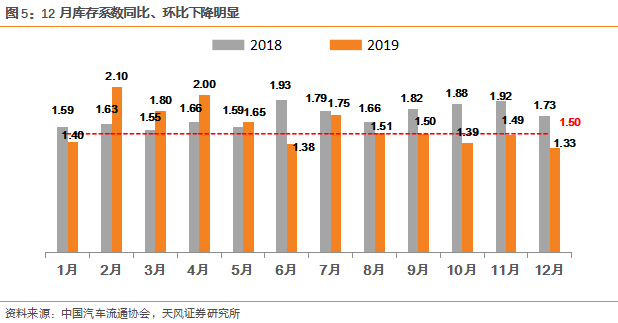

库存水平已较低,补库周期开启有望带动销量重回正增长。据中国流通协会,12月汽车经销商库存系数为1.33,同比下降23.1%,环比下降10.7%,库存水平已位于警戒线之下。随春季临近消费情绪回暖,补库周期开启有望带动行业销量重回正增长。

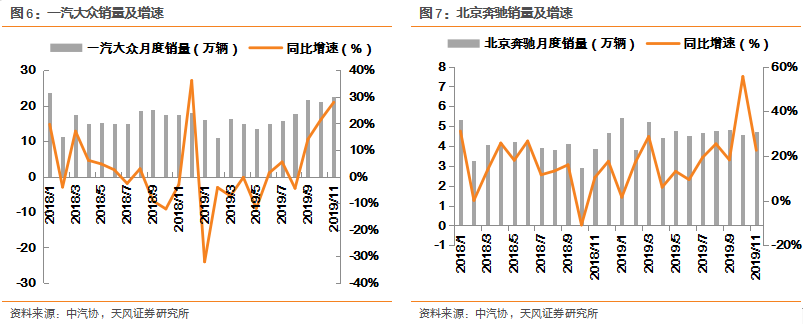

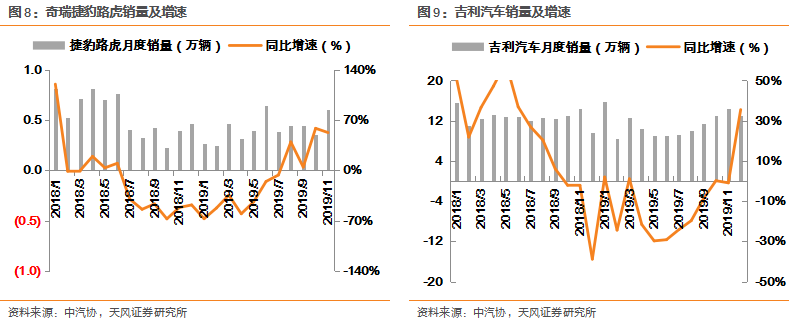

公司下游主要客户销量已先于行业强势复苏。公司下游主要客户为一汽大众、北京奔驰、奇瑞捷豹路虎、吉利汽车等国内优质整车企业。其中,公司对一汽大众的收入占比约45%,得益于旗下SUV车型(探岳、探歌)的发力,一汽大众自2019年9月以来销量快速回暖,11月同比增速达到28%。其他重要客户,如北京奔驰、奇瑞捷豹路虎、吉利汽车等的销量也有不同程度的回暖,已先于行业恢复至较快正增长(北京奔驰11月销量增速22.5%、奇瑞捷豹路虎11月销量增速52.4%、吉利汽车12月销量增速35.5%)。

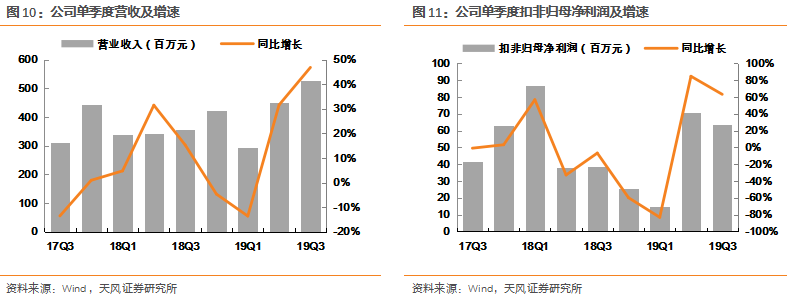

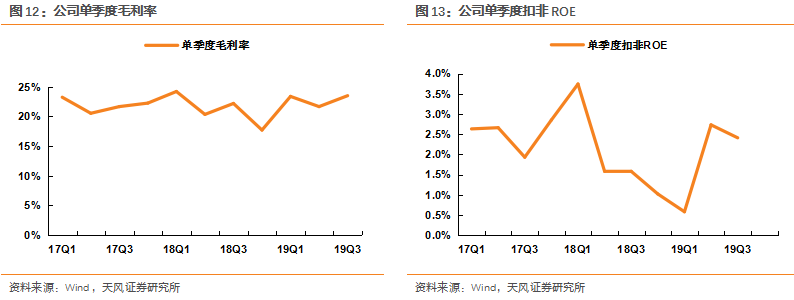

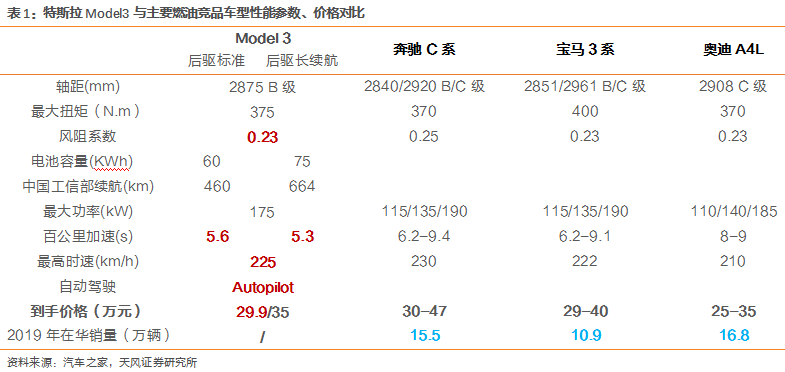

下游强势回暖将为公司19Q4及20Q1业绩高增长提供有力支撑。公司业绩增速已于19Q2起拐点向上,随着下游主要客户产销持续且快速回暖,19Q4及20Q1单季度收入有望继续保持较快增长。与此同时,IPO募投产能已逐步到位,2020年起公司资本开支将大幅减少,19Q3起产能利用率触底回升,规模效应的显现有望带动毛利率及ROE反转向上(利润率回升叠加资产周转率上升)。由于18Q4及19Q1为公司近年业绩低点,低基数效应下,我们预计公司19Q4及20Q1净利润有望实现超预期的快速增长。

2

小非减持影响有限 董事长不减持公告增强

市场信心

小非减持预计对公司二级市场表现影响有限。2020年1月7日,公司公告称股东张永明计划自公告之日起15个交易日后的六个月内通过集合竞价和大宗交易减持不超过840万股,约占总股本3%(通过大宗交易减持2%,通过竞价交易减持1%)。张永明过去12个月已先后减持2次,合计减持比例占总股本1.86%。由于当前公司正处于业绩快速增长期、估值水平仍较低(对应2020年PE仅12.5倍),我们预计市场对此次减持的承接能力较前两次将有所增强;且由于张永明计划通过竞价交易减持的份额仅占总股本的1%(在6个月内减完),综合来看,我们预计此次减持对公司二级市场表现影响有限。

董事长承诺解禁后6个月内不减持,彰显对公司长期发展信心。公司董事长罗小春、王卫清夫妇以及春秋公司合计持有的1.08亿限售股(占公司总股本的38.49%)于2020年1月6日解禁上市。为维护广大中小投资者利益,支持公司长期发展战略,罗小春、王卫清及春秋公司于2019年12月28日公告,承诺自公司首发限售股解禁之日起 6 个月内(2020年1月6日起至2020年7月5日),不以任何方式减持本次解禁的首发限售股份,包括承诺期间因送股、公积金转增股本等权益分派产生的新增股份,彰显了管理层对公司未来发展前景的信心和长期投资价值的认可,有助于稳定和增强市场信心。

3

加速切入电动智能产业链 有望享受长期

估值溢价

特斯拉“鲶鱼入华”,国产Model 3正式交付。2020年1月7日,特斯拉在上海临港工厂举办中国制造Model 3交付仪式暨中国制造Model Y项目启动仪式。特斯拉CEO埃隆·马斯克亲临发布并将 10 辆特斯拉国产 Model 3 交付给社会车主。会上马斯克透露,除了Model 3与Model Y,未来还将在中国工厂制造其他特斯拉车型。据特斯拉方面表示,中国工厂当前周产能已接近3000辆,对应年产能约15万辆,未来年产能至多有望扩充至50万辆。

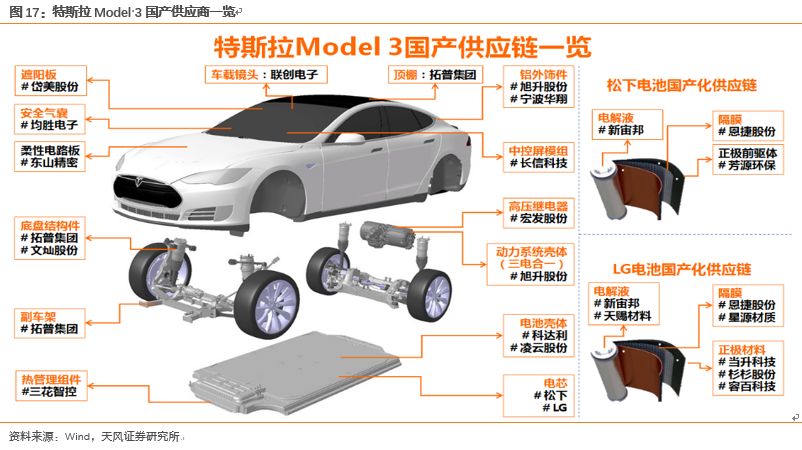

国产Model 3降价杀入30万元以下区间,有望在国内成为新能源爆款。1月3日,特斯拉宣布国产Model 3降价,基础车价从35.58万元下调至32.38万元(包含基础版辅助驾驶功能)。同时,根据新能源补贴政策,全系Model3可以享受免征购置税政策,以及2.48万元的新能源补贴金额,国产Model3补贴后售价为29.9万元,进入30万元以下区间。

与主要燃油竞品相比:(1)动力方面,国产Model 3的最大功率、最大扭矩与竞品相当,在百公里加速性能上有较大领先优势;(2)尺寸方面,国产Model 3介于BBA的B级车与C级车之间;(3)价格方面,降价之后的国产Model 3低于竞品均价,未来随Model 3国产化率提高,价格有望继续下探,性价比优势将持续凸显。综合来看,我们认为Model 3综合性能较为突出,且具备独有Autopilot自动驾驶功能及OTA升级系统,有望成为新能源爆款,年销量有望超越同级别竞品。

国产Model Y项目启动,未来销量或超过3XS总和。据特斯拉官网介绍,Model Y将是一款7座SUV,是特斯拉旗下第五款量产车型,该车标准版续航里程540公里,预估售价为44.4万元-53.5万元。根据特斯拉规划,Model Y将在2020年10月在上海工厂试生产,预计交付时间为2021年春季。马斯克在项目启动会上表示,在上海生产的Model Y的需求最终可能超过其他特斯拉车型的总和。考虑到中国消费者对SUV车型的偏好,我们预计Model Y有望成为继Model 3之后又一爆款车型,将为特斯拉贡献重要的销售增量。

特斯拉国产化率计划快速提升,国内优质零部件企业有望分享盛宴。据特斯拉上海工厂制造总监宋钢透露,2020年初国产特斯拉的零部件本地化率为30%,计划到2020年7月提升至70%-80%,到2020年底提升到100%国产化。随国产化率持续提升,原有供应商在产品品类、配套比例等方面有潜在的增配空间。同时,江浙沪优质的全球零部件供应体系由于性价比和区位优势有望获得入选机会。从市场拓展角度看,配套特斯拉将极大助力这些零部件厂商进一步开拓新客户,更好地分享新能源汽车产业红利。

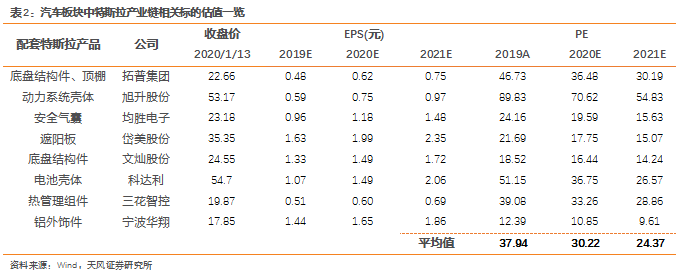

进入特斯拉产业链的相关标的迎来增业绩、提估值机遇。汽车板块中已进入特斯拉产业链的公司主要有拓普集团(底盘结构件)、旭升股份(动力系统壳体)、均胜电子(安全气囊)、岱美股份(遮阳板)、文灿股份(底盘结构件)、科达利(电池壳体)、三花智控(热管理组件)、宁波华翔(铝外饰件)。以上8家公司对应2019年PE平均值为37.9倍、2020年PE均值为30.2倍,显著高于汽车零部件行业平均值(汽车零部件板块2019年PE均值为24.9倍),高估值溢价也反映出资本市场对特斯拉及产业链相关标的未来发展前景的看好。

智能座舱已成为了各大车厂和制造商们争夺的关键点,商业化落地进程有望加快。在CES2020消费电子展中,诸多企业均推出了最新集成人机交互系统的智能座舱,如宝马推出Vision BMW i Interaction EASE自动驾驶人机交互概念座舱,第一次引入了具备视线追踪和解读能力的人工智能系统;奔驰首发VISION AVTR概念车,主打驾驶员健康监测;三星也推出Digital Cockpit 2020数字座舱,可实现汽车与家居两平台的协同工作。其他零部件厂商也纷纷推出智能座舱相匹配的解决方案,例如康宁的高性能大猩猩玻璃AutoGrade首次在广汽Aion LX上应用,博世将一款透明液晶显示屏应用于虚拟遮阳板上,大陆集团展示了下一代3D光场显示技术。从最近的CES和各大车展来看,智能座舱已经成为了各大车厂和制造商们争夺的关键点,商业化落地进程有望加快。

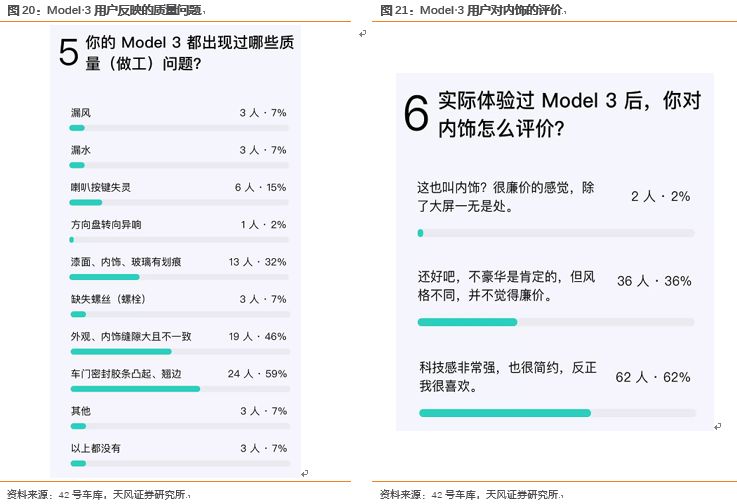

内饰为Model 3较为薄弱的一环,存在较为迫切的国产替代需求。据公众号“42号车库”的Model3用户调研,部分Model 3车主反映Model 3内饰质量较差,做工有待提升。作为Model 3产品力较为薄弱的一环,国产化率快速提升中的特斯拉存在较为迫切的寻找国内新供应商的需求,出于时间和成本考虑,已配套国内豪华品牌或新能源车企的内饰企业有望抢占先机,成为重要潜在供应商。

常熟汽饰拥有配套豪华车内饰及造车新势力智能座舱的双重经验,有望加速切入电动智能产业链。常熟汽饰主要配套客户为一汽大众(奥迪)、北京奔驰、华晨宝马、奇瑞捷豹路虎等国内豪华品牌,同时也是蔚来汽车ES8及ES6“智能座舱”核心供应商,具备优秀的内饰一体化设计能力,或成为特斯拉潜在内饰供应商之一(1月8日,据格隆汇报道,公司正与特斯拉接触洽谈合作,格隆汇报道为“具体事项由业务部门在对接”)。长期看,公司正加速渗透长三角地区优质电动智能汽车产业链(包括特斯拉、上汽大众MEB、长城宝马项目等),有望享受电动智能趋势下长期业绩增量及估值溢价。

投资建议

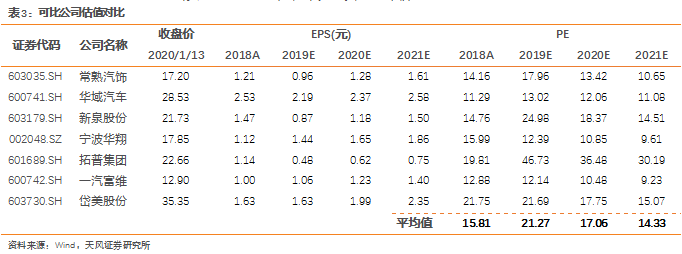

鉴于下游客户产销强势复苏以及在电动智能领域的长期布局,我们将公司2019年-2021年EPS预测上调至0.96元、1.28元和1.61元(原值为0.96元、1.26元和1.58元),对应PE分别为16.7倍、12.5倍和9.9倍。结合可比公司2020年PE均值17.1倍,以及汽车板块中特斯拉产业链相关标的2020年PE均值30.2倍,综合考虑到公司业绩较快增长、减持压力减小以及电动智能趋势赋予的估值溢价,我们给予公司20倍PE(2020年),6个月目标价上调至25.6元,维持“买入”评级。

风险提示

下游客户产销增长不及预期;新客户拓展不及预期;原材料价格大幅波动。

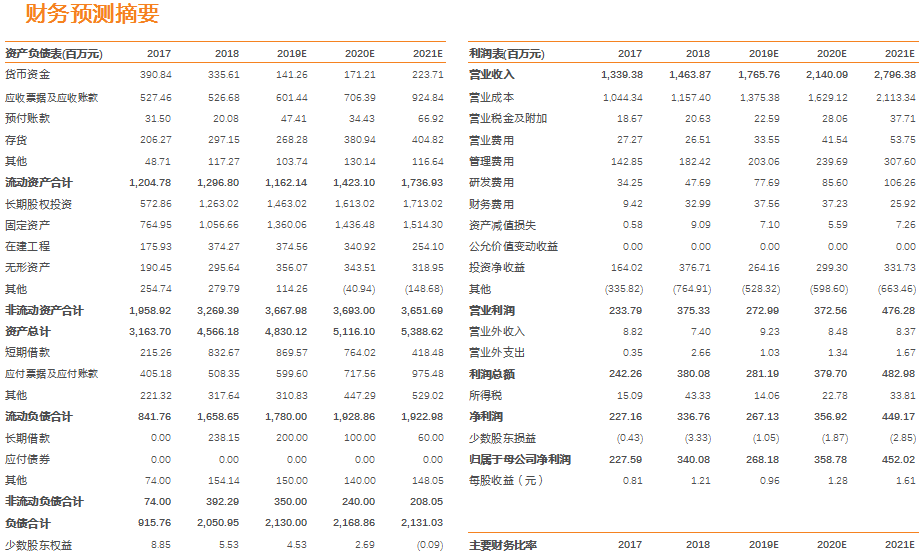

财务预测摘要

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【天风汽车】常熟汽饰:多重利好推动,上调目标价至25.6元》

对外发布时间:2020年01月13日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

邓学,SAC执业证书编号:S1110518010001

陆嘉敏,联系人,lujiamin@tfzq.com

天风证券汽车行业团队

邓 学

天风证券研究所副所长,汽车行业首席分析师,清华大学汽车系学士、硕士。曾多次荣获新财富、第一财经、水晶球、金牛奖等评选汽车行业最佳分析师第一名。十年汽车研究经验,中美能源合作实验室成员,中国氢能学者,央视财经特约评论员。

· 173-2113-8343

天风证券汽车行业分析师,约翰霍普金斯大学金融学硕士,主要覆盖汽车零部件、乘用车。

文 康 · 188-0197-0629

天风证券汽车行业分析师,上海交通大学机械工程学士,动力工程硕士,主要覆盖商用车、乘用车。

陈 嫣 · 136-6179-8000

天风证券汽车行业研究员,伯明翰大学公共管理学硕士,主要覆盖新能源汽车、汽车新经济、海外车企。

胡 婷 · 133-8220-4679

天风证券汽车行业助理研究员,香港大学金融学硕士,主要覆盖新能源、经销商。

陆嘉敏 · 138-1690-0611

天风证券汽车行业助理研究员,上海交通大学机械工程专业学士及硕士,主要覆盖汽车零部件。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)