来源:尧望后势

为何需搭建全球估值比较体系?

自去年7月起,我们着手构建全球估值比较体系,提出“换种思维看估值”、“打破历史估值框架的束缚”、“横向(国际)估值比较将比纵向(历史)比较更有意义”。彼时核心资产由于涨幅过大而遭遇巨大分歧,市场多从历史估值比较角度出发,认为核心资产的估值不断突破历史上限、估值已经出现严重泡沫。我们认为,这种判断存在一个巨大误区:在机构化、国际化大趋势下,A股正经历的不是简单轮回,而是投资者结构变化引发的历史巨变。因此用历史的眼光看问题并且忽视当前出现的新变化,很容易诱发诸如“白马崩盘”、“估值泡沫”等误判。A股正处于国际化与机构化交汇期,A股的估值体系将逐步与国际接轨、与历史脱轨。因此需要我们打破历史估值框架的束缚,横向(国际)估值比较将比纵向(历史)比较更有意义。

全球估值比较体系,让我们在“白马崩盘”、“估值泡沫”等风靡之时,成为核心资产最坚定的守望者。我们连续撰写《关于核心资产两个最大分歧及为何我们继续看好20190704》、《全方位比较中美核心资产估值20190706》两篇报告,从中美核心资产估值对比角度,指出A股以消费行业为代表的核心资产与美股相比并不贵,且诸多龙头业绩更有优势。估值突破上限并非是泡沫,而是估值体系逐步与国际接轨。此后核心资产表现依旧坚挺、“估值泡沫”等论断不攻自破,估值体系国际化也逐步被市场接受。

《新策论》体系的构建,进一步完善了基于ROE-PB框架的全球估值比较体系。A股国际化、机构化大势所趋,我们自去年9月开始构建《新策论》体系,前三篇报告着眼于国际化、机构化时代全球股市定价体系及估值体系的变迁,《全球股市定价变迁史:从PE到EPS》、《A股估值体系将如何“拨乱反正”?》、《价值如何燎原:城市包围农村》诞生。其中一个非常重要的结论是:以美日为代表的成熟市场估值(PB)与盈利(ROE)高度匹配,业绩稳定、高ROE行业龙头持续享受估值溢价。而A股当前估值和盈利匹配度低,优质公司、龙头公司普遍折价。伴随中长期资金持续流入,A股估值体系的“拨乱反正”远未结束,好公司、龙头公司将不再“打折”并出现溢价。因此,估值水平的判断不应依赖PE、PB等单一估值指标,更应该结合其盈利水平,业绩稳定、高ROE行业龙头理应享受更高的估值溢价。

2020年度策略中对消费白马和周期龙头的判断,是全球估值比较体系的又一运用,鲜明提出“周期核心资产将迎历史性重估”。在《2020,周期重估20191214》、《战略性看多周期核心资产20191222》、《周期核心资产:将迎历史性重估20191229》等多篇报告中,我们提出,对比美股,A股消费白马并未泡沫化,A股消费白马的估值体系已经率先接轨成熟市场,未来EPS成为股价核心驱动。但是与美股相比,周期龙头估值低、部分盈利更优,A股周期龙头仍具备较大的估值修复空间,并基于长线资金审美构建“周期核心资产组合”。此后中国建筑、中国神华、万科A等周期龙头重估行情如期展开,我们认为周期核心资产重估步伐刚刚开始,周期核心资产有望成为2020年超额收益最显著的方向。

哪些周期核心资产被低估?

本文在中美周期龙头对比的基础上,将视角扩大至全球范围,继续基于ROE-PB框架,对比16个周期细分行业的全球周期龙头和A股周期龙头的估值水平,筛选A股当前仍被低估的周期龙头。

对于行业选取:依据A股习惯分类选取不同GICS细分行业。行业越细分,可比性越强,但可比标的数量越少。便于全球对比,采取GICS行业分类,并且根据A股习惯分类,综合可比性和标的数量,不同行业采取GICS不同级别行业。例如,全球多数国家能源以石油为主,中国则以煤炭为主,全球煤炭龙头即为中国煤炭龙头,在这种情况下,选取GICS能源三级行业“石油、天然气与供消费用燃料”,不再细分至四级行业,将全球石油龙头与煤炭龙头放在一起比较。

我们共选取了16个细分周期行业:建材、建筑与工程、石油天然气、房地产、化工、公用事业、钢铁、金属非金属、公路与铁路、航空货运与物流、航空、交通基础设施、机械、电气设备、纸与林木、能源设备与服务。

对于估值指标选取:PB基于2019/12/31,ROE为近三年平均的TTM口径,其中2019年ROE截止三季报。ROE采用三年平均是为了减少单期盈利大幅波动带来的误差。

对于龙头选取:采取全球龙头对比,一定程度增强了不同市场之间的可比性。以中美为例,中国和美国的无风险利率水平不同、A股与美股市场的整体估值水平不同,中美龙头估值中包含本身所在市场因素的影响,其可比性被削弱。对于这个问题有两种方式处理:第一是直接用各市场龙头的估值除以市场指数的估值得到相对估值进行比较,剔除市场本身因素的影响,但是这种方法操作起来有一定难度,由于全球不同市场采用的大盘指数差异较大,因此相对估值误差较大。第二是采用全球龙头对比,龙头所在国家既包含发达市场,也包含新兴市场,以此平滑掉不同市场估值不同的影响。

对于估值水平判断:根据全球各周期行业龙头,计算A股龙头估值与盈利匹配偏离度,偏离度越大,估值吸引力越强。具体方法是:选取某个行业全球市值前30龙头作为样本,计算其ROE和PB的线性拟合曲线;A股选取各行业市值前六作为行业龙头,根据线性拟合曲线和A股龙头的ROE和PB计算得到A股龙头距离直线的距离,定义为龙头估值与盈利匹配的偏离度,向上偏离度越大,说明估值吸引力越强。

周期龙头被普遍低估的行业有:建材、建筑与工程、房地产、化工、公用事业、纸与林木。部分周期龙头被低估的行业有:石油天然气、钢铁、金属非金属、公路与铁路、交通基础设施。周期龙头普遍估值合理的行业有:航空货运与物流、机械、电气设备、能源设备与服务。

建材:大部分建材龙头被低估,华新水泥、海螺水泥、东方雨虹估值吸引力较强。A股建材龙头盈利更优,盈利与估值匹配度具有较强吸引力。偏离度从高到低:华新水泥、海螺水泥、东方雨虹、中国巨石、金隅集团、北新建材偏离度为10.4、7.4、3.5、2.7、0.8、0.3。

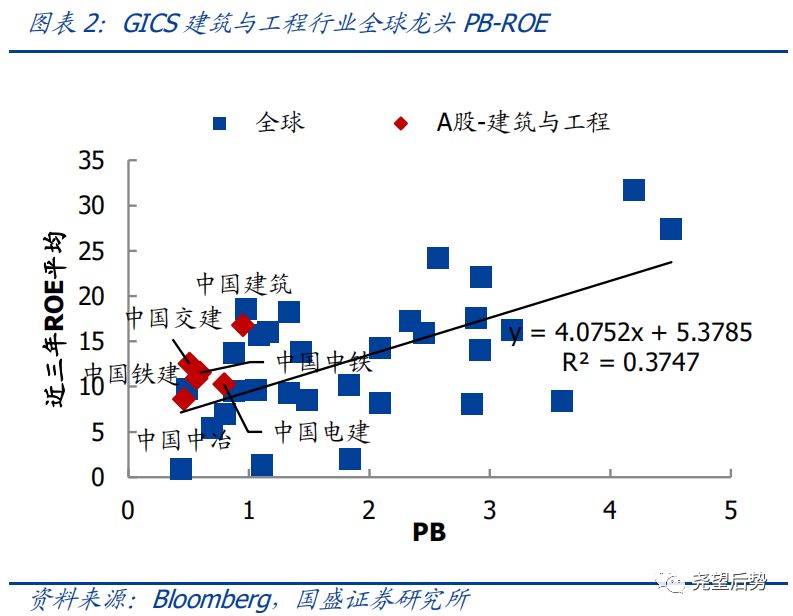

建筑与工程:大部分建筑龙头被低估,中国建筑、中国交建、中国中铁估值吸引力较强。A股建筑龙头估值偏低,盈利与估值匹配度吸引力强。偏离度从高到低:中国建筑、中国交建、中国中铁、中国铁建、中国电建、中国中冶偏离度为1.8、1.2、0.9、0.8、0.4、0.3。

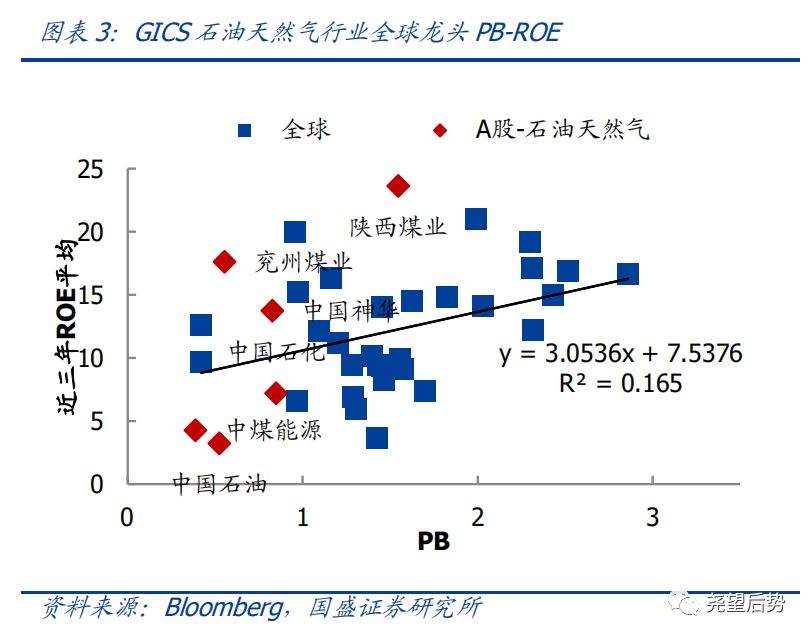

石油天然气:部分石油天然气龙头被低估,陕西煤业、兖州煤业、中国神华估值吸引力较强。A股能源龙头估值偏低,部分盈利与估值匹配度吸引力强。偏离度从高到低:陕西煤业、兖州煤业、中国神华、中国石化、中煤能源、中国石油偏离度为3.5、2.6、1.1、-0.9、-1.4、-1.8。

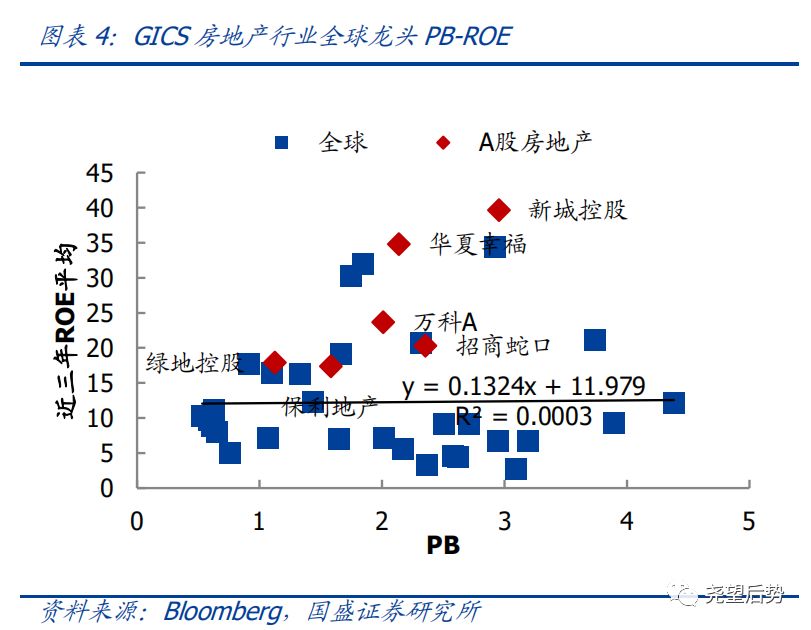

房地产:大部分房地产龙头被低估,新城控股、华夏幸福、万科A估值吸引力较强。A股房地产龙头盈利更优,估值与盈利匹配度吸引力强。偏离度从高到低:新城控股、华夏幸福、万科A、招商蛇口、绿地控股、保利地产偏离度为27.0、22.3、11.3、7.9、5.7、5.1。

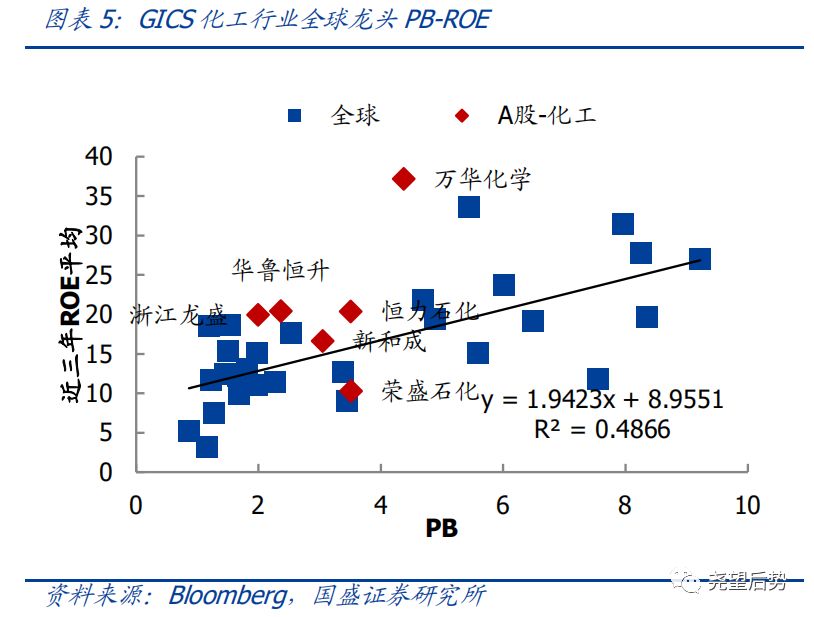

化工:大部分化工龙头被低估,万华化学、浙江龙盛、华鲁恒升估值吸引力较强。A 股化工龙头估值偏低,估值与盈利匹配度吸引力强。偏离度从高到低:万华化学、浙江龙盛、华鲁恒升、荣盛石化、恒力石化、新和成偏离度为9.0、3.3、3.1、2.5、2.1、0.8。

公用事业:大部分公用事业龙头被低估,中国广核、长江电力、华能水电估值吸引力较 强。A 股公用事业龙头估值偏低,估值与盈利匹配度吸引力强。偏离度从高到低:中国广核、长江电力、华能水电、国投电力、中国核电、华能国际偏离度为2.8、2.0、1.9、1.8、0.9、-0.9。

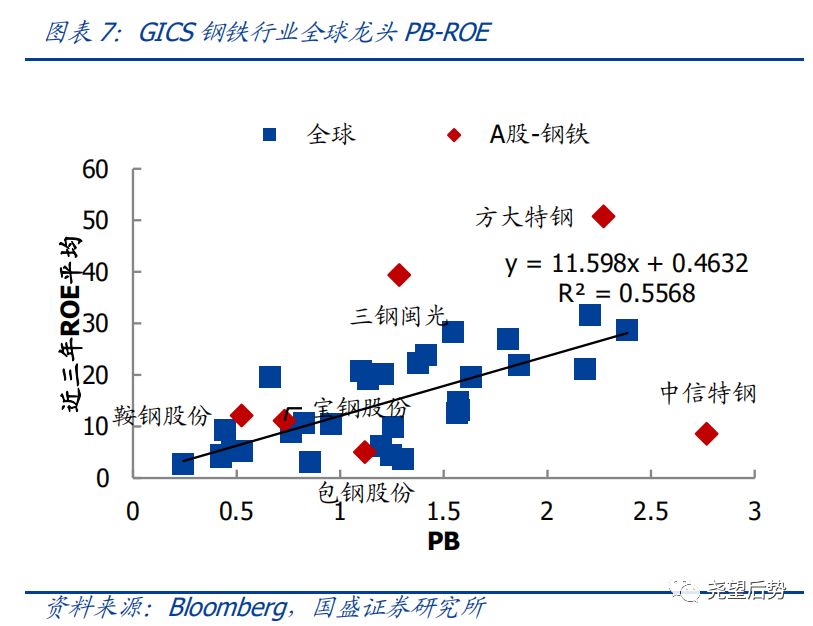

钢铁:部分钢铁龙头被低估,方大特钢、三钢闽光估值吸引力较强。A 股钢铁龙头部分被低估,部分估值与盈利匹配度吸引力强。偏离度从高到低:方大特钢、三钢闽光、鞍钢股份、宝钢股份、包钢股份、中信特钢偏离度为2.1、2.1、0.5、0.2、-0.7、-2.1。

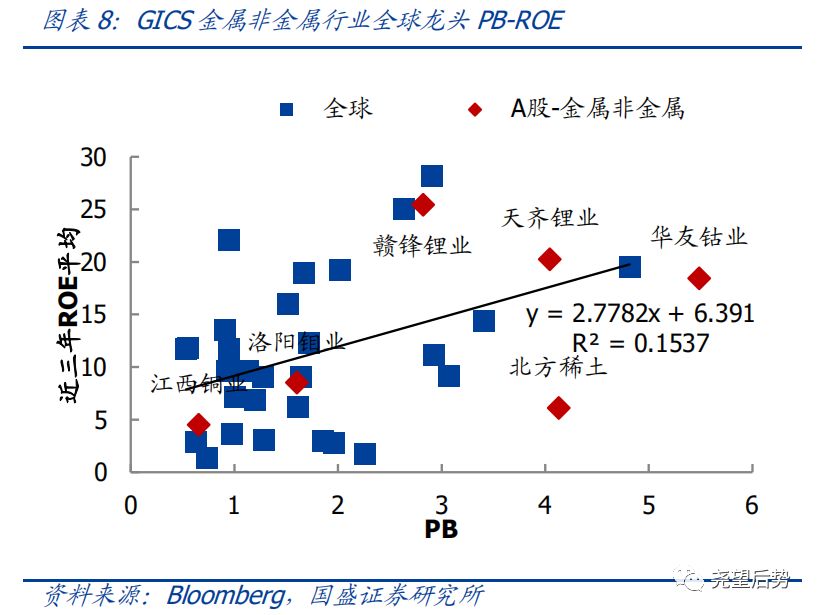

金属非金属:少数金属非金属龙头被低估,赣锋锂业、天齐锂业估值吸引力较强。A 股金属非金属龙头估值偏高,少数龙头估值与盈利匹配度吸引力强。偏离度从高到低:赣锋锂业、天齐锂业、洛阳钼业、华友钴业、江西铜业、北方稀土偏离度为3.8、0.9、-0.8、 -1.1、-1.3、-4.0。

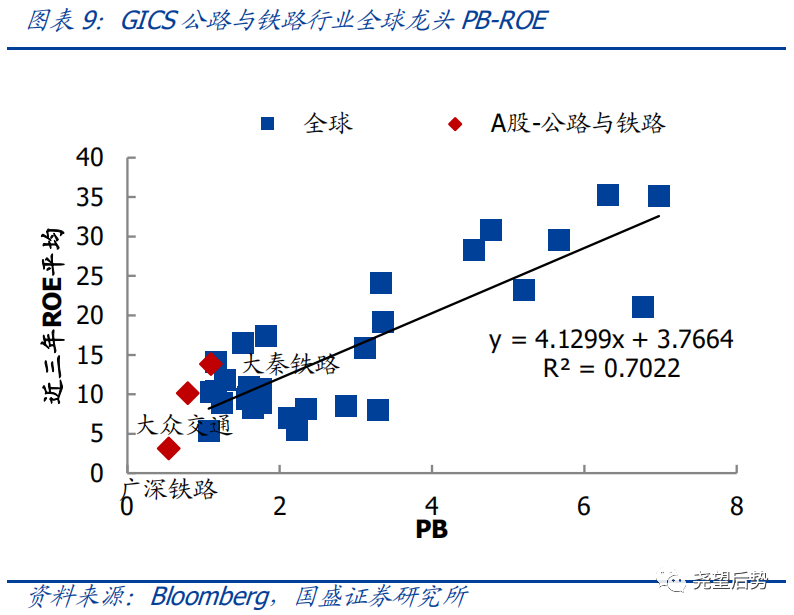

公路与铁路:部分公路与铁路龙头被低估,大秦铁路估值吸引力较强。A 股公路与铁路龙头估值偏低,部分龙头估值与盈利匹配度吸引力强。偏离度从高到低:大秦铁路、大众交通、广深铁路偏离度为 1.3、0.7、-0.7。

航空货运与物流:大部分龙头估值较为合理,申通快递、中国外运、韵达股份估值吸引力较强。A 股航空货运与物流龙头估值合理,估值与盈利匹配度吸引力一般。偏离度从高到低:申通快递、中国外运、韵达股份、圆通速递、顺丰控股、传化智联偏离度为 1.5、1.1、1.0、0.5、-1.3、-1.3。

航空:大部分航空龙头被高估,估值吸引力不强。A 股航空龙头估值合理,估值与盈利匹配度吸引力不强。偏离度从高到低:南方航空、东方航空、中国国航、吉祥航空、春秋航空、海航控股、偏离度为-0.3、-0.4、-0.4、-0.9、-1.1、-1.6。

交通基础设施:部分龙头被低估,宁沪高速、上港集团、青岛港估值吸引力较强。A 股交通基础设施龙头估值偏低,部分估值与盈利匹配度吸引力较强。偏离度从高到低:宁沪高速、上港集团、青岛港、上海机场、招商公路、宁波港偏离度为2.3、2.1、1.9、-0.6、-1.0、-1.4。

机械:大部分机械龙头估值合理,潍柴动力、三一重工估值吸引力较强。A 股机械龙头估值合理,少数龙头估值与盈利匹配度吸引力较强。偏离度从高到低:潍柴动力、三一重工、中国中车、徐工机械、中联重科、三花智控偏离度为1.8、0.4、-0.4、-0.6、-0.9、 -2.3。

电气设备:大部分电气设备龙头估值合理,正泰电器、国电南瑞估值吸引力最强。A 股电气设备龙头估值合理,少数龙头估值与盈利匹配度吸引力强。偏离度从高到低:正泰电器、国电南瑞、亿纬锂能、上海电气、汇川技术、宁德时代偏离度为2.4、1.3、-0.4、 -0.9、-1.3、-2.9。

纸与林木:大部分纸与林木龙头被低估,山鹰纸业、大亚圣象、太阳纸业估值吸引力较 强。A 股纸与林木部分龙头盈利更强,估值与盈利匹配度吸引力强。偏离度从高到低:山鹰纸业、大亚圣象、太阳纸业、晨鸣纸业、仙鹤股份、博汇纸业偏离度为3.1、1.7、1.4、0.6、-0.7、-1.0。

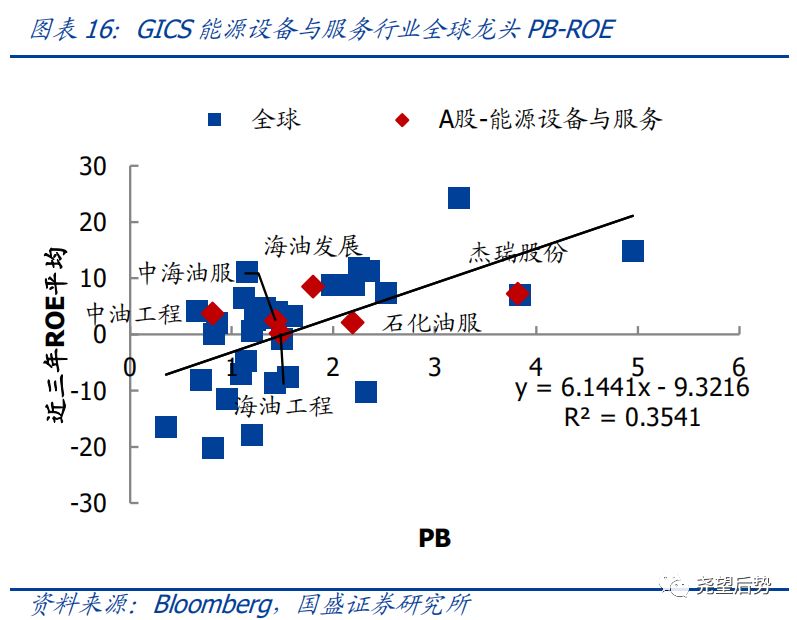

能源设备与服务:大部分龙头估值合理,中油工程、海油发展估值吸引力较强。A 股能源设备与服务龙头估值合理,部分估值与盈利匹配度吸引力较强。偏离度从高到低:中油工程、海油发展、中海油服、海油工程、石化油服、杰瑞股份偏离度为1.3、1.1、0.5、0.1、-0.3、-1.1。

风险提示

样本选取及统计误差;经济超预期下行;本篇报告不涉及具体个股推荐,具体个股筛选还请参考行业研究员的建议。

具体分析详见2020年1月9日发布的《全球估值比较:哪些周期核心资产被低估?》报告

分析师:张启尧 执业编号:S0680518100001

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)