来源:未来智库

(获取报告请登陆未来智库www.vzkoo.com)

1. 国内原料药行业具备长期增长动力1.1 三角度解析原料药行业地位

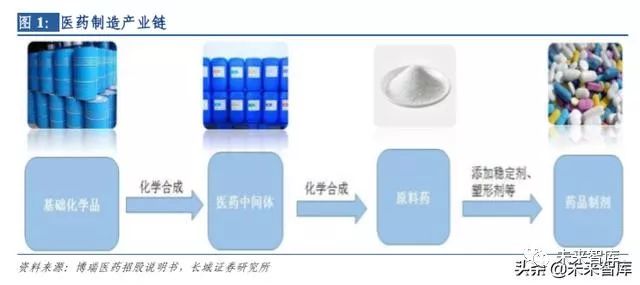

原料药(Active Pharmmaceutical Ingredients, API)是药物制剂中的有效成分,指由化学合 成、植物提取或者生物技术所制备,在疾病的诊断、治疗、症状缓解、处理或疾病的预 防中有药理活性、其他直接作用或能影响机体的功能或结构,但病人无法直接服用的物 质,只有经过添加辅料(稳定剂、赋形剂、崩解剂、润滑剂等)等进一步加工成为制剂 才能供临床使用。

从医药制造产业链来看,原料药行业处于整个产业链的中上游位置,其上游为基础化学 品和医药中间体,下游为药物制剂,原料药需求主要受其下游制剂需求的影响。

从药物研发过程来看,伴随着药物发现、临床前研究、临床研究、上市销售,原料药经 历实验室合成、小试、中试、规模化生产四个阶段,不同阶段原料药的来源和需求量各 不相同。药物发现阶段主要由药企研发团队或者 CRO 服务商通过实验室合成制备毫克/ 克级样品供分析筛选以确定临床候选化合物,此阶段主要是药物分子化学结构的明确和 优化,所用样品并不属于通常意义上的原料药,对于合成方法没有过多要求,为得到单 一化合物降低分析难度,通常会采用分馏、重结晶、层析等多种分离纯化手段,成本一 般较高,路线也与规模化生产差别较大;临床前研究阶段对于原料药的需求通常达到千 克/十千克级,一般由药企自供或外包给 CRO 服务商、拥有较强研发能力的专业原料药供 应商,为顺利推进临床前研究同时为临床研究做准备,此阶段通常会完成原料药的小试 和中试,探索出一条基本适合规模化生产的合成工艺路线;临床研究阶段对于原料药的 需求进一步扩大,达到十千克/百千克级,一般由药企自供或者外包给拥有较强研发能力 的专业原料药供应商以 CDMO 形式进行,少数拥有中试能力的 CRO 服务商也可承担此 部分工作,此阶段将对原料药规模化生产路线进行持续优化,为药物上市规模化生产做 准备,成本成为考量因素之一;药物上市销售后,原料药的需求可达到百千克/吨级,在 药物专利期内,原料药一般由原研企业自供或者外包给专业原料药供应商,过专利保护 期后,更多仿制药企业或专业原料药供应商将介入生产,由于制剂价格在仿制药上市后 会逐步下滑,成本成为过专利保护品种原料药生产的重要考量因素,通过持续优化生产 工艺从而实现低成本、高质量、高收率对于以非专利品种为主的专业原料药供应商至关 重要。

从下游制剂所处生命周期来看,原料药可以分为专利原料药、特色原料药和大宗原料药 三类。专利原料药主要对应专利保护期内药品,由制剂厂家自行生产或以合同定制方式 委托专业原料药公司进行生产,产品利润率高,研发能力强并获得客户认可的原料药企 业通常自临床前或临床阶段即介入,开发合成路线并提供临床试验批次,产品上市后成 为核心原料药供应商,此种情况下,专利药企业和原料药企业的合作关系一般较为稳定, 且通常会拓展合作项目;特色原料药主要对应专利保护期过后较短时间药品,利润率仍 可维持在较高水平,仅少数企业可进行生产,特色原料药的研发通常在专利到期前 5-6 年即开始,除仿制药企业或原料药企业自行研发生产外,仿制药企业经常与原料药企业 合作进行首仿抢仿,以在专利到期的时间窗口内及时进行注册申报并上市销售,从而获 取更大市场份额,此种情况下,仿制药企业和原料药企业关系相对紧密;大宗原料药主 要对应专利保护期过后较长时间药品,产品利润率低,但需求量较大,市场竞争激烈, 成本控制是核心竞争力之一,一般需要具备规模化优势,与下游客户合作关系较为松散, 主要通过市场化渠道销售。

随着下游制剂尤其是重磅炸弹类药物由专利药走向通用名药,对应原料药也由专利原料 药走向特色原料药乃至大宗原料药,利润率逐步下滑,但需求量整体呈上升趋势。

1.2 中国原料药出口规模扩张:全球原料药市场持续增长、持续转移为主要推动因素

根据Marketsandmarkets 发布的最新报告,2019年全球原料药市场规模达到1,822亿美元, 预计 2024 年将达到 2,452 亿美元,未来五年复合增速 6.1%,仍处于持续增长状态。其中, 北美、欧洲和亚洲仍为最主要原料药市场。

人口规模扩张、老龄化趋势加剧、专利悬崖到来是推动全球原料药市场持续增长的三大主要因素。

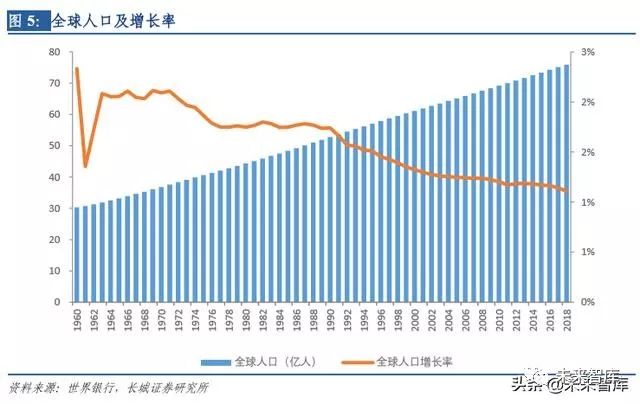

根据世界银行发布的最新数据,2018 年全球人口达到 75.94 亿人,同比增长 1.11%,虽然 增速持续放缓,但绝对值持续扩大,联合国预计全球人口将在 2030 年达到 85 亿,2050 年达到 97 亿,2100 年达到 109 亿,人口规模呈现持续扩张状态,药品市场需求将持续增 长。

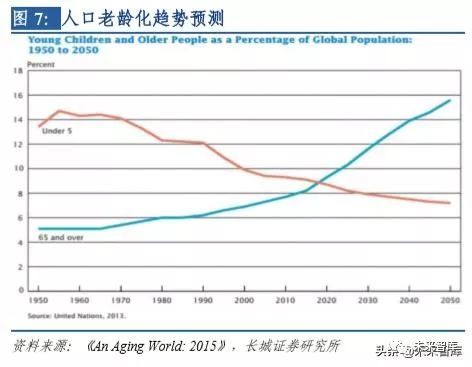

同时,全球人口老龄化趋势加剧,自 1990 年以来,65 岁以上人口占比持续增加,2018 年达到 8.87%,根据美国国立卫生研究院(National Institutes of Health)和美国人口调查 局(United States Census Bureau)2016 年发布的《An Aging World:2015 International Population Reports》报告预测,2050 年全球 65 岁以上人口占比将上升至近 16%,总人数 达到近 16 亿人,比 2018 年翻一倍;据测算,一个人在 65 岁以后所花费的医疗费用占其 一生的一半以上,老龄化加剧将推动药品市场需求增长,从而带动原料药市场持续增长。

根据 EvaluatePharma 发布的最新报告,2019 年全球处方药+OTC 药物市场规模达到 8,800 亿美元,同比增长 1.85%,预计 2024 年将达到 12,200 亿美元,五年复合增速 6.75%,其 中处方药为主要增长驱动因素。2020-2024 年合计将有近 1,600 亿美元专利药到期, 2022-2023 年到期最为集中,专利到期药品合计销售额近 1,000 亿美元,大批专利药到期 为仿制药市场持续增长提供动力,带动原料药市场规模扩张。

中国、印度、欧洲、日本和北美为全球主要原料药生产区域,受益于全球医药产业链的 持续转移,中国和印度拥有全球最多原料药供应商,是全球主要的原料药出口基地,尤 其在大宗原料药和特色原料药领域占有绝对优势,而欧洲凭借优秀的工艺开发能力、先 进的生产工艺水平和完善的知识产权保护体系,在高附加值的专利原料药领域占据主导 地位,产品也以出口为主,日本绝大部分供应本土制剂企业,而北美以进口为主。

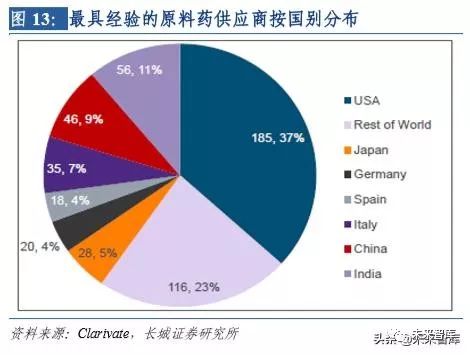

根据 Clarivate,全球共 3,000 多家企业活跃在原料药生产领域,根据申报注册和市场经验 将其进行分类,其中仅 17%的企业级别在“Less Established”及以上,即有能力向药政市 场如欧洲、北美和日本提供大规模 API 产品,57%的企业被归为“Local”级别,仅具备 向本土和非药政国家供应 API 能力,14%的企业被归为“Potential Future”级别,具备较 短时间、有效的药政市场经验,或许有能力在未来数年内发展成为“Less Established”级 别。对“Less Established”及以上级别公司进行地域分类,最具经验的原料药供应商集中 在美国、印度、中国、意大利和日本等全球主要原料药供应国。

全球原料药产能仍持续从欧美发达国家向具备成本优势的中印两国转移,分析美国 DMF 持有人和欧盟 API 认证按地域分布情况,印度、中国两国数量靠前且递增趋势明显。同 印度相比,中国具有基础设施完善、基础化工产品品类齐全、知识产权保护体系逐步完 善、气候适于发酵类原料药生产等多种优势,且印度约 60%-70%的医药中间体依赖向中国进口,随着中国工艺水平、质控体系、国际注册申报水平的逐步提高,有望在原料药 产能持续转移过程中承接更多订单,尤其是特色原料药、专利原料药等高技术含量产品 订单,巩固在原料药领域全球地位。

在全球原料药市场持续增长、API 产能由欧美国家向发展中国家特别是中印持续转移的 推动下,我国原料药出口持续增长。2018 年,我国原料药(含医药中间体)的出口数量 达 929.72 万吨,同比增长 3.75%,出口金额达到 300.48 亿美元,同比增长 3.2%,亚洲、 欧洲和北美洲为我国三大出口市场,印度、美国和日本为我国原料药前三大出口国家, 2018 年印度占据原料药出口额的 14.99%,美国占 14.2%。日本占 6.33%,三者合计占比 35.52%。

1.3 中国原料药内需增长

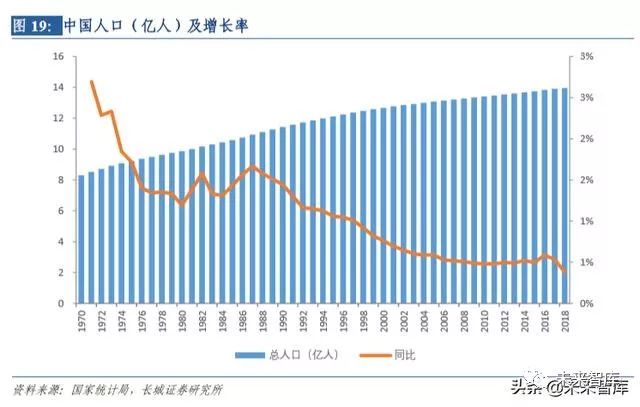

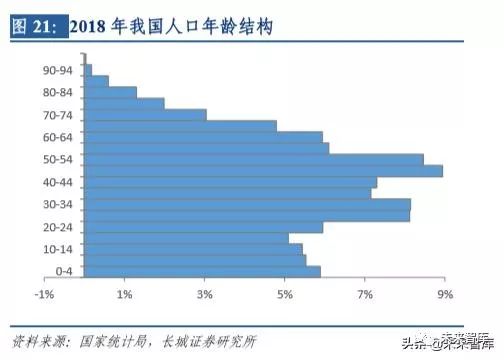

根据国家统计局数据,2018 年,我国人口达 13.95 亿人,同比增长 0.38%,仍为全球人口 最多国家,同时,65 岁以上人口占比持续升高,2018 年达到 11.90%,由于我国 45-60 岁 人口高占比的人口结构,未来老龄化人口比例将迅速攀升,据世界银行预计,2050 年中 国 65 岁及以上人口比例将达到 26%,大人口基数+人口老龄化加剧提升医疗卫生需求, 原料药市场内需刚性增加。

此外,随着医保目录覆盖品种数量增加、调整常态化及药品集采的推进,用药负担整体 减小,药品可及性增加,用药需求逐步被满足,更多疗效确切品种实现迅速放量,从而 拉动原料药放量。以 2018 年经医保谈判进入医保目录的部分替尼类药品及首批集采药品 恩替卡韦、替诺福韦二吡呋酯口服常释剂型为例,进入医保目录或集采谈判成功后,样 本医院销售量均出现了较大幅度的上升。

我国作为全球原料药主要生产和出口国之一,原料药市场主要依靠出口和内需两部分驱 动,在出口推动叠加内需刚性增加下,我国原料药行业增长具备长期动力。

2. 环保收紧提升行业壁垒,政策推升产业 地位,国内优质原料药企业迎来黄金发 展期根据中国化学制药工业协会数据,2018 年我国以原料药生产为主的企业主营业务收入 3,843.3 亿元,同比增长 10.4%,实现利润 407.7 亿元,同比增长 15.4%,利润率为 10.6%;2019 年上半年我国以原料药生产为主的企业营业收入 1,830.9 亿元,同比增长 6.4%,实 现利润 206.1 亿元,利润率 11.25%,利润率呈现上升趋势。与此数据相呼应,原料药上 市公司毛利率整体提升,SW 化学原料药板块 2019H1 毛利率 39.11%,净利率 12.88%, 均达到五年以来最好水平。

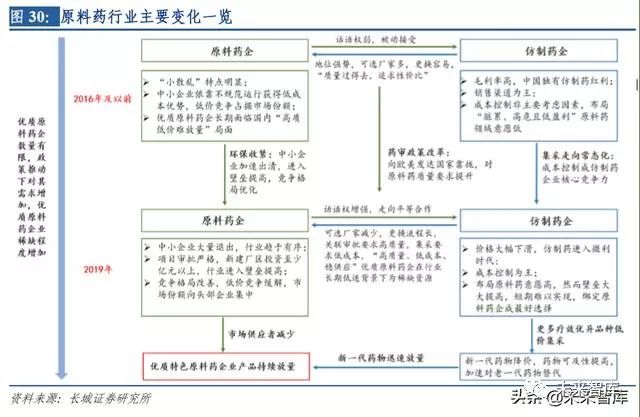

同 2016 年及以前相比,原料药行业主要发生了两方面变化,一方面环保持续收紧,中小 企业出清,“小散乱”局面改善,项目审批严格,行业进入壁垒提高,竞争格局优化;另 一方面药审政策改革+集采常态化,成本控制成为仿制药企业核心竞争力之一,原料药质 量直接关系制剂审批且原料药厂商不可随意更换,原料药行业在产业链中的地位提升, 对优质原料药企需求增加,而行业长期低迷造成“高质量、低成本、稳供应”优质原料 药企稀缺,市场份额持续向现存优质原料药企业集中,同时集采背景下,疗效优异的新 一代药物通过降价实现迅速放量,加速对老一代药物替代,拉动相应原料药放量,此部 分原料药大多掌握在制剂企业或优质原料药企业手中,优质原料药企业产品有望持续放 量,优质原料药企业迎来黄金发展期。

2.1 环保持续收紧,行业壁垒提升,中小原料药企业加速出清

原料药属于重污染行业,生产过程涉及大量化学反应,产生的废水、废气、废渣量大且 成分复杂,处理存在一定难度,是环保核查重点对象。2016 年起,国家环保持续收紧, 环保督察常态化,2018 年 1 月起《环境保护税法》正式实施,排污许可证制度全面推开, 主要原料药生产省份如江苏、浙江、河北等地相继出台严格治理文件,大量原料药及中 间体企业停产整顿或被直接关停。环保收紧背景下,我国化学原料药产量在 2017 年达到 峰值 347.80 万吨后下滑明显,2018 年全国原料药产量 282.30 万吨,同比减少 1.10%,2019 年 1-10 月全国原料药产量 222.20 万吨,同比减少 2.80%。

随着技术落后、环保不达标中小原料药企业被关停或被迫退出市场,原料药行业“小散 乱”状况得到改善,中小企业依靠不规范运行获得的低成本优势不再,原料药行业恶性 低价竞争局面缓解,环保治理带来的生产成本增加推动原料药进入提价通道,追踪青霉 素类、解热镇痛类、他汀类、普利类等常见大宗原料药、特色原料药品类价格,多个品 种价格上行趋势明显。

此外,环保趋严背景下,原料药项目审批严格,江苏已禁止新建医药中间体项目,河北、 浙江等地新建项目均需入园,在同时满足容积率、亩产税收、配套环保设施建设等要求 下,若考虑土地成本,完全新建一个原料药工厂投资至少在亿元以上,行业进入壁垒进 一步提高。我国化学原料药固定资产投资完成额 2017 年同比下滑 8.67%,为十年以来首 次同比负增长,反应我国原料药行业新建产能下滑明显。

在行业壁垒提高、新建产能减少、中小产能加速出清下,原料药行业竞争格局明显优化, 市场份额持续向前期环保投入充分、运营规范的原料药头部企业集中。

2.2 政策推升原料药产业地位

2016 年以前,原料药行业在产业链中地位较低,不受重视,低进入壁垒、低技术含量、 低议价与盈利能力为原料药行业长期标签,相对于把控终端产品和终端销售渠道的制剂 企业处于弱势地位。2016 年之后,随着国内药审政策改革、药品集采政策推进顺利,原 料药行业整体地位提升,尤其优质原料药企业话语权增强。

药审政策改革——原料药质量水平要求提高

药审政策改革方面,一是原辅包关联审批政策推出,原料药不再单独评审,而是采取备 案制,制剂捆绑原料药同步审批,原料药质量直接关系审批结果,且通过审批后若要更 换原料药供应商,需再次审核,为顺利过审、保证供应,企业倾向于与质量过硬、供应 稳定的原料药企业合作;二是药品上市许可持有人制度(MAH)推出并进入 2019 年最新 修订的《药品管理法》,上市许可与生产许可分离,一方面将降低原料药设施低水平重复 建设,另一方面,由于上市许可持有人依法对药品研制、生产、经营、使用全过程中药 品的安全性、有效性和质量可控性负责,上市许可持有人更倾向于与高研发水平原料药 企业合作以加快药物上市进程,保证药物质量;三是临床试验默许制、附条件审批、优 先审评审批等多项加快药品上市制度进入新修订的《药品管理法》 ,鼓励创新政策导向明 显,以研发见长的企业若自身无法供应原料药,首选和优质原料药企业合作,以推动产 品快速上市。原料药行业长期不受重视,优质原料药企业较为稀缺,药审政策推动市场 份额向优质原料药企业集中。

药品集采政策推进顺利

国家层面药品集采推进顺利,经过 2018 年底的 4+7 城市药品集采和 2019 年 9 月的联盟 地区药品集采,首批带量采购的 25 个品种已扩围至全国,“带量采购、以量换价、招采 合一、保证使用、保证回款”等集采措施逐步完善,集采操作经验逐步丰富,第二批国 家层面集采文件已于2019年12月29日发布,第二批集采共涉及33个品种,既包括“4+7” 谈判失败品种阿莫西林、阿奇霉素,也包括非医保品种安立生坦片、他达拉非片、注射 用紫杉醇(白蛋白结合型),集采热门品种阿卡波糖、格列美脲、坎地沙坦酯、奥美沙坦 酯、辛伐他汀等慢性病用药均出现在名单中,2020 年 1 月 17 日将完成投标报价,4+7 城 市药品集采与联盟地区集采相隔 9 个月,而联盟地区集采与第二批带量采购仅相隔三个 月,国家集采明显加速;同时,国家鼓励地方基于省级采购平台进行地方集采,已有湖 南、江西、河北等地试水省级带量采购,分别针对抗生素、未过评品种、门诊“两病” 用药等不同品种,与国家层面集采相比,地方层面集采在采购品种、入围标准、集采形 式等方面更为灵活,相关集采政策落地将更为迅速。目前,我国药品集采正逐步形成国 家+地方双管齐下、互为补充的局面,国家层面以一致性评价过评品种为主,地方层面则 以用量大、金额高的非国采品种为主,集采整体推进速度加快,常态化趋势明显。

集采价格降幅超出预期,“4+7”试点城市集采中标药品价格总体平均降幅 52%,单个药 品最高降幅达 96%,联盟地区集采与“4+7”试点中选价格水平相比,平均降幅 25%,单 个药品最高降幅近 80%,与联盟地区 2018 年最低采购价相比,平均降幅 59%。在“以量 换价”的大思路下,中标企业可迅速获得市场份额,而丢标企业在中标企业可超约定量 供应、医保支付标准与采购价协同、梯度降价等政策下面临丢失市场和被迫降价的双重 压力,因此集采品种尤其多家过评集采品种价格竞争异常激烈,制剂价格大幅下滑,成 本管控能力逐渐成为制剂企业核心竞争力之一,成本既决定企业是否能报出低价中标以 获得市场,也决定企业盈利能力强弱,而原料药成本是制剂成本的重要组成部分,原料 药成本高低直接决定制剂成本,原料药行业逐渐受到重视,产业链地位提高。

在短期多品种价格大幅下调+长期仿制药已逐步进入微利时代的背景下,一方面成本控制 能力成为决定仿制药企业生存的关键因素之一,对于未布局原料药的制剂企业,鉴于原 料药工厂审批严格、建设周期长、投资大、投资收回期长且稳定生产需要丰富经验,与 优质原料药企业合作是最好选择;另一方面药品可及性增加,制剂放量带动原料药放量, 原料药端长期处于低利润水平,价格下滑空间有限,以量补价逻辑或将兑现,整体盈利 能力提升。

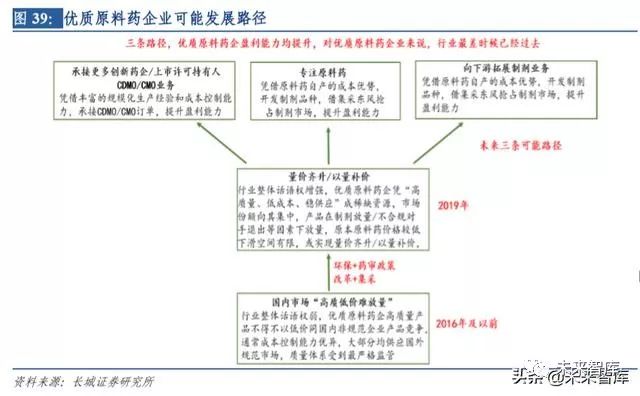

优质原料药企业在经历国内市场“高质低价难放量”的艰难局面后,在环保+政策的推动 下,话语权提升,鉴于国内优质原料药企基本都长期供应国外规范市场,受到行业最严 格监管,随着国内原料药审评审批政策逐渐与国际接轨,对原料药质量要求提高,优质 原料药企市场占有率提高,产品持续放量,而原料药价格长期处于低位,下滑空间有限, 优质原料药企有望实现以量补价。我们认为,原料药行业最差时候已经过去,优质原料 药企未来不论是专注原料药,还是向上承接更多 CDMO/CMO 业务,向下拓展制剂业务, 盈利能力均会提升,已迎来黄金发展期。

鉴于大宗原料药生产格局稳定、需求增速稳定、周期性明显,受国内审评审批及集采政 策影响较小,而专注于 CDMO/CMO 的原料药企业通常客户集中度高、大客户质量及需 求对其生产经营影响更大,因此本部分仅对部分特色原料药企业进行概述。

目前国内特色原料药企业存在两种不同品种选择思路,一种倾向于选择具备一定市场规 模品种,潜在竞争者相对较多,主要依靠品种上市时间窗口优势、工艺持续优化和成本 控制能力立足市场,一种专注于高壁垒仿制药,单品种可能空间有限,但潜在竞争者较 少,主要依靠研发能力立足市场;两种思路下特色原料药企业大致可分为三种类型,一 类是中间体/原料药一体化企业,代表企业为天宇股份、同和药业、富祥股份等,同时掌 握关键中间体、原料药技术,通常自基础化工品开始合成,既出售关键中间体,也出售 原料药,成本控制能力强,核心品种规模大、市占率高,业绩主要依靠新产能投放、新 产品推出、新增客户等因素驱动;一类是原料药/制剂一体化企业,代表企业为华海药业、 美诺华、司太立等,在保持其原料药部分优势的同时,向下游制剂领域拓展,凭借成本 优势借国内集采东风抢占制剂市场,业绩主要依靠新产能投放、新产品推出、制剂中标 等因素驱动;一类是多品种组合型企业,专注于高壁垒仿制药,代表企业为奥翔药业、 博瑞医药等,研发能力强,产品梯队丰富,单个品种通常规模有限但利润率高,业绩主 要依靠新产能投放、新产品推出、品种进入商业化生产阶段等因素驱动。

3.1 美诺华

宁波美诺华药业股份有限公司成立于 2004 年,2017 年在上交所主板上市,主要从事医药 中间体、特色原料药、医药制剂的研发、生产和销售,客户以欧洲等海外规范市场知名 药企为主,是国内出口欧洲特色原料药品种最多的企业之一。公司目前拥有安徽美诺华、 浙江美诺华、宣城美诺华和燎原药业四大原料药生产基地,同时建有美诺华天康制剂生 产基地,由优质特色原料药企业持续向“原料药-制剂”一体化企业转型。公司采取差异 化竞争策略,通过首仿-抢仿重磅专利药,避免传统原料药企业价格竞争与规模竞争,抢占利 润率较高的前期市场,形成自己的产品组合,降低因新产品价格下跌过快、后续产品断档引 发衰退风险,竞争优势明显。公司目前产品仍以特色原料药为主,产品品类丰富,覆盖 心血管、精神神经和消化道三大领域,主要品种均已获得海外规范市场认证,制剂目前 以承接大客户 CMO 订单为主。

3.2 奥翔药业

浙江奥翔药业股份有限公司成立于 2010 年,2017 年在上交所主板上市,主要从事特色原 料药及医药中间体的研发、生产和销售,目前拥有肝病类、呼吸系统类、心脑血管类、 高端氟产品类、前列腺素类和抗菌类六大系列产品,产品多具有手性结构多、研发难度 大、技术壁垒高、生产工艺独特等特点,多个产品通过欧盟 GMP、美国 FDA 等多个多 家和地区药政部门的注册及认证,在美国、欧洲、日本等规范市场上享有一定的企业知 名度和美誉度。公司注重研发,拥有省级高新技术企业研究开发中心、省级企业研究院、 院士工作站、博士后工作站、博士后创新实践基地等优秀的研发平台,与诸多高校、研 究所保持良好的研发合作关系,产品梯队完整,在研项目丰富。

3.3 博瑞医药

博瑞生物医药(苏州)股份有限公司成立于 2001 年,2015 年完成股份制改造,2019 年成功 登录科创版。公司自成立以来,一直从事高技术壁垒的医药中间体、原料药和制剂产品 的研发、生产和销售,建立了发酵半合成技术平台、多手性药物技术平台、靶向高分子 偶联技术平台和非生物大分子技术平台等四大核心药物研发技术平台,产品覆盖抗肿瘤、 抗感染、心脑血管、补铁剂、免疫抑制、兽药等领域。目前公司产品以高技术壁垒医药 中间体和原料药为主,药品生产体系通过中国、美国、欧盟、日本和韩国的官方 GMP 认证,多个品种已在美欧日韩等主要国际规范市场国家和中国进行了 DMF 注册并获得客户 引用,在全球数十个国家实现销售,客户主要为全球知名仿制药厂家以及国内大型制药 企业。

3.4 同和药业

江西同和药业股份有限公司成立于 2004 年,2017 年在深交所创业板上市,主要从事特色 化学原料药及中间体的研发、生产和销售,在产及在研产品类型涵盖消化系统药物、神 经系统药物、解热镇痛及非甾体抗炎药物、激素及调节内分泌功能药物、治疗精神障碍 药物、循环系统药物、血液系统药物、抗微生物药物、泌尿系统药物等丰富品类,形成 了成熟产品、已经完成研发及工艺验证的产品、在研产品的合理梯度分布。公司研发体 系完整,设有“江西省特色原料药工程中心”、“博士后科研实践基地”、“博士后科研工 作站” ,建立了全面质量管理体系,主要原料药品种通过 CFDA、US-FDA、PMDA,MFDS 和德国等官方机构的 GMP 检查,产品出口全球 40 多个国家和地区。

3.5 富祥股份

江西富祥药业股份有限公司成立于 2002 年,2015 年在深交所创业板上市,主要从事特色 抗菌原料药及中间体的研发、生产和销售。公司是全球β-内酰胺酶抑制剂的主流供应商 以及国内为数不多的从起始原料到下游原料药全产业链布局的碳青霉烯类培南系列产品 生产商,主要产品包括舒巴坦系列、他唑巴坦系列、培南系列等,核心产品已通过美国、 欧盟、日本等多国认证。公司在国内外客户中享有良好声誉,与费卡、阿拉宾度、珠海 联邦、哈药集团、华北制药等国内外知名药企合作关系稳定,产品销往全球十多个国家 及地区。

3.6 华海药业

浙江华海药业股份有限公司成立于 1989 年,2003 年在上交所主板上市,主要从事多剂型 的制剂、生物药、创新药和特色原料药的研发、生产和销售,是集医药研发、制造、销 售于一体的大型高新技术医药企业。公司是国内特色原料药龙头,特别在心血管药物领 域,是全球最大的普利类、沙坦类药物供应商;在做大、做强特色原料药产业的同时, 将产业链向下游高附加值的制剂领域延申,形成了“原料药-制剂”一体化格局,公司是 国内首家通过美国 FDA 制剂认证的企业,也是首家在美国实现规模化制剂销售的中国公 司,目前自主拥有 64 个美国 ANDA 文号,12 个产品在欧盟 24 个国家获批上市,主要产 品包括甲磺酸帕罗西汀胶囊、盐酸强力霉素缓释片、氯沙坦钾片、盐酸帕罗西汀片、盐酸多奈哌齐片、罗匹尼罗片、拉莫三嗪缓释片、安非他酮缓释片等,多个产品通过仿制 药一致性评价并在全国集采中中标,同时多个“欧美共线转报国内”的制剂品种在审评 中,国内制剂业务发展迅速。

3.7 天宇股份

浙江天宇药业股份有限公司成立于 2003 年,2017 年在深交所创业板挂牌上市,主要从事 化学原料药及中间体的研发、注册、生产和销售,是国家级高新技术企业、省级创新型 试点企业,主要产品包括抗高血压药物原料药及中间体、抗哮喘药物原料药及中间体、 抗病毒药物中间体等,是国内规模最大、品种最为齐全的沙坦类药物原料药及中间体生 产企业之一,产品已通过欧盟、美国、日本、印度、韩国等多国认证。同时,公司建有 省级企业研究院、沙坦类药物省级研发中心和省级科技创新载体等研发平台,在研原料 药产品涉及抗高血脂、抗高血糖、抗心衰和抗凝血等多个领域。

3.8 司太立

浙江司太立制药股份有限公司成立于 1997 年,2016 年在上海证券交易所主板上市,主要 从事非离子型碘造影剂及喹诺酮类抗菌药等药物的原料药及中间体的研发、生产和销售。公司为国内造影剂龙头企业,具有从小试、中试再到大生产转化的成熟经验,已成功实 现多个 X 射线造影剂原料药的成果转化,部分产品填补国内企业生产空白,目前已具备 产业化能力的 X 射线造影剂产品有碘海醇、碘帕醇、碘克沙醇原料药及碘佛醇中间体, 在研产品有碘普罗胺、碘美普尔及钆系列造影剂,涵盖了目前全球销售的主要品种。在 保持原料药优势基础上,公司积极向下游制剂产业拓展,目前碘海醇、碘帕醇、碘克沙 醇 3 个制剂品种已在 CDE 审评中心处于申报待批阶段,逐步实现“原料药-制剂”一体化 产业链模式。

4. 投资建议在出口推动叠加内需刚性增加下,我国原料药行业增长具备长期增长动力,2016 年以来 环保持续收紧,原料药竞争格局改善,药审政策改革+集采常态化推升原料药行业整体地 位提升,市场份额持续向优质原料药企业集中,国内优质原料药企业迎来黄金发展期, 建议关注“原料药-制剂一体化”代表企业美诺华(603538)、司太立(603520)、华海药 业(600521)等,“专注于高壁垒仿制药的多品种组合”企业奥翔药业(603229)、博瑞 医药(688166)等,“医药中间体-原料药一体化”代表企业天宇股份(300702)、同和药 业(300636)、富祥股份(300497)等。

(报告来源:长城证券)

获取报告请登陆未来智库www.vzkoo.com。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)