感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

中金:科创板最新动态分析

来源:中金点睛

近期科创板新股表现引发关注,板块正在逐步向正常状态回归。我们认为可能是因为:1)科创板的询价方式更为市场化;2)科创板近期发行节奏明显加快。涨幅较小甚或低于发行价的公司存在发行价较高、发行市盈率较高、发行规模较大、细分行业景气度较低、企业盈利能力一般、上市后业绩较发行前放缓或下滑等特征。目前,科创板新股申购收益预期有所下滑,科创板网下询价策略或将生变。

科创板新股上市后表现、成交等正逐步向正常状态回归

近期科创板新股表现引发关注

截止11月16日,科创板上市公司已经达到53家。从各项表现和交易情况来看,板块正在逐步从开通初期的“高涨幅、高换手、高关注”状态,向正常状态回归:

1)上市后表现:11月份科创板新股表现相较前期明显回落,首日上市开盘平均涨幅降至50%(VS.10月/9月/8月/7月平均首日开盘涨幅113%/164%/327%/141%)。其中有5家企业目前最新交易价格已经低于发行价;

图表: 科创板最新上市的28家公司上市首日最高价和首日收盘价涨幅

资料来源:万得资讯,中金公司研究部

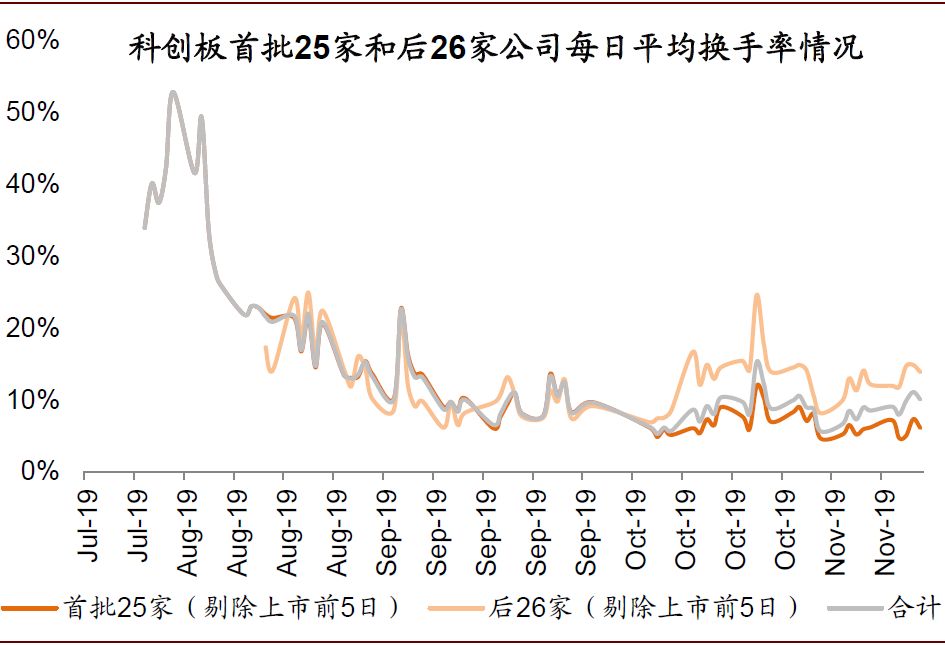

2)成交方面,已上市公司剔除上市前5日的日均平均换手率已经从科创板开板时50%左右的高位持续回落,目前降至10%左右,其中首批25家科创板公司日均平均换手率已经降至6%;

图表: 科创板首批25家和后续上市企业每日平均换手率情况(剔除上市前5日)

资料来源:万得资讯,中金公司研究部 注:未纳入11/15的两只新股

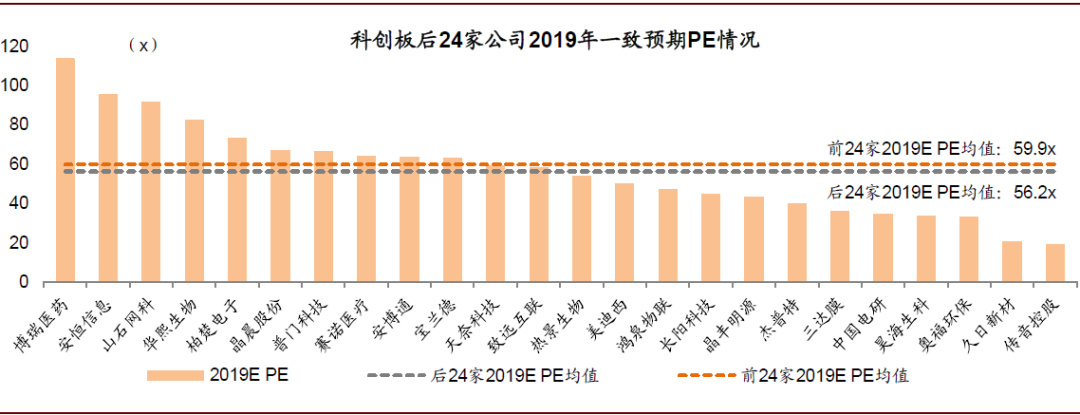

3)科创板上市企业目前的2019年平均预测市盈率为72倍,2020年平均预测市盈率54倍。

图表: 科创板首批上市企业2019年一致预期PE情况

资料来源:万得资讯,中金公司研究部 注:预期数据为万得一致预期,海尔生物、申联生物、联瑞新材暂无数据,剔除中微公司、微芯生物

图表: 科创板后续上市企业2019年市场一致预期PE情况

资料来源:万得资讯,中金公司研究部 注:预期数据为万得一致预期,海尔生物、申联生物、联瑞新材暂无数据,剔除中微公司、微芯生物

我们认为科创板新股表现近期出现波动有以下几个方面的原因

1)相比A股其他板块,科创板的询价方式更为市场化。保荐机构投资价值报告(以下简称投价报告)所建议的合理估值区间往往会以目前的市场可比公司情况作为参考,而投价报告又是当前科创板网下投资者在询价过程中的重要参考标准之一,这可能使得科创板的发行估值已经较为接近二级市场估值水平。目前科创板已上市企业的平均发行市盈率为58倍(VS.A股其他板块新股发行估值一般在23倍以下),一二级市场价差收敛影响新股上市后的表现;

图表: 科创板首批25家和后续上市企业平均PE(TTM)情况(剔除上市前5日,剔除微芯生物)

资料来源:万得资讯,中金公司研究部 注:11/15的两只新股未纳入

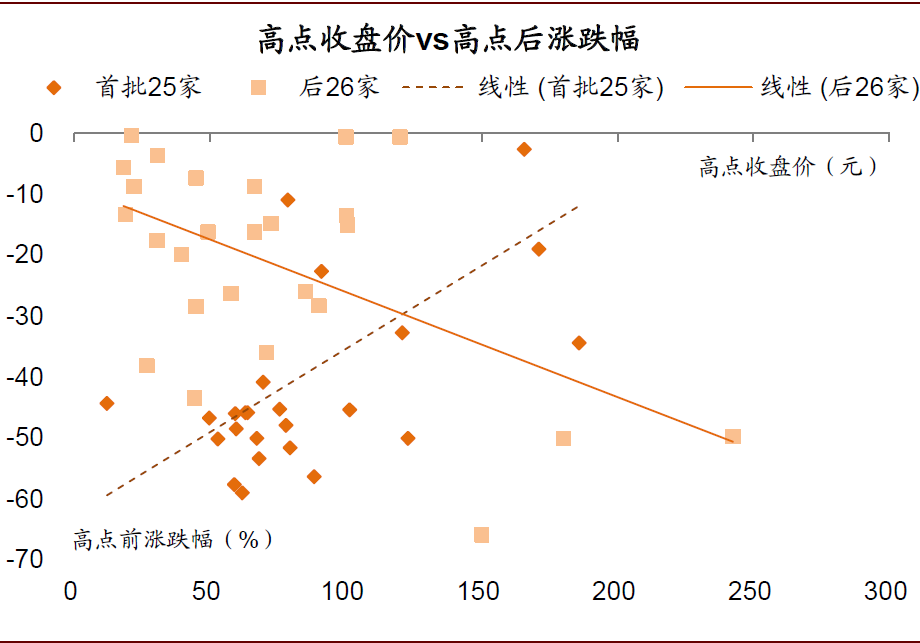

图表: 首批25家公司,近期高点时的股价和高点后表现正相关;后续上市的企业则呈现一定的负相关性

资料来源:万得资讯,中金公司研究部,未纳入11/15的两只新股

2)随着科创板近期发行节奏明显加快(11月前半月上市公司已经达到13家,超过10月全月的7家)、投资者对科创板的关注度正逐步趋于正常化,科创板新股的稀缺性有所下降,也会对上市后的股价表现带来影响;

3)从目前科创板新股上市后表现来看,涨幅较小甚或低于发行价的公司存在发行价较高、发行市盈率较高、发行规模较大、细分行业景气度较低、企业盈利能力一般、上市后业绩较发行前放缓或下滑等特征。

图表: 科创板首批企业近期最高点前表现和高点后表现关系不明显;后续上市公司则呈现一定的负相关性

资料来源:万得资讯,中金公司研究部 注:未纳入11/15的两只新股

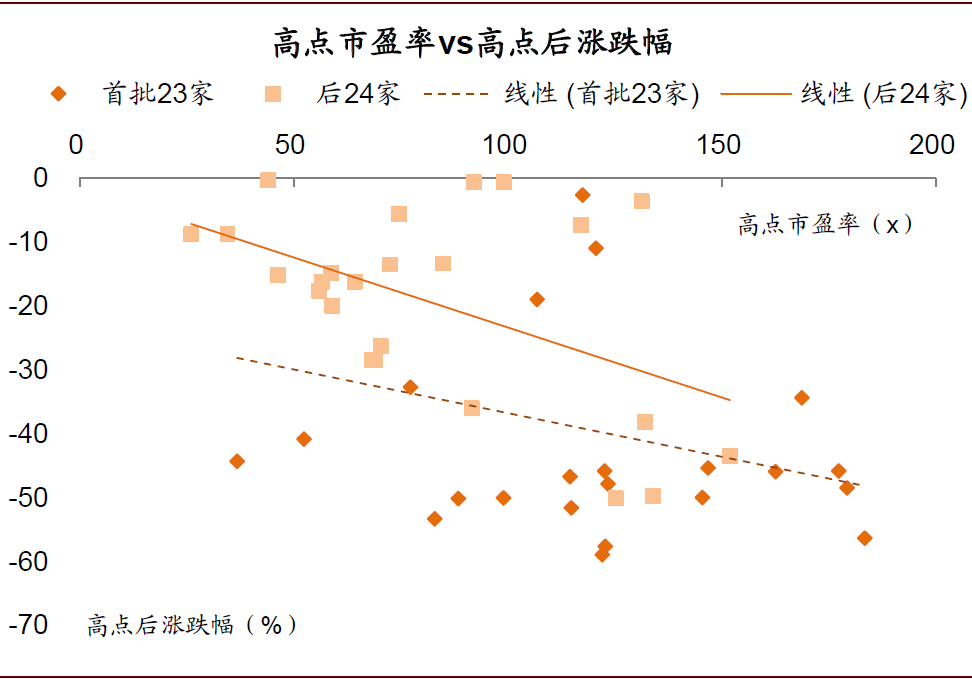

图表:科创板上市公司在近期股价高点时的市盈率与高点后涨跌幅呈现一定的负相关性

资料来源:万得资讯,中金公司研究部 注:剔除市盈率>200x的4家公司,未纳入11/15的两只新股

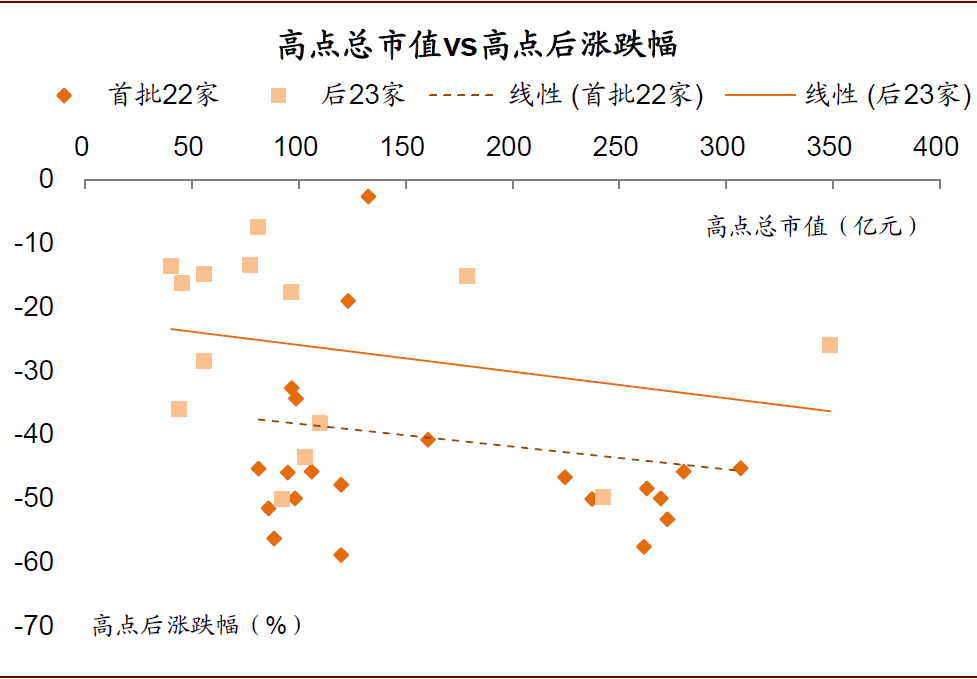

图表: 科创板上市公司近期高点时的市值规模和高点后的表现存在一定负相关性

资料来源:万得资讯,中金公司研究部 注:剔除市值>400亿元的6家公司,未纳入11/15的两只新股

科创板新股申购收益预期有所下滑

虽然科创板发行节奏加快有助于提升新股申购收益预期,但相比之下网下投资者数量的增加(已经由科创板开板时期的2000家左右上升至近期的4400家)以及新股上市后涨幅回落对打新收益的影响更为明显。我们测算按照新股首日开盘涨幅测度、并考虑入围成功率及关联性等因素,最近一个月科创板网下A/B/C类投资者打新绝对收益分别为132/129/122万元,3亿元产品规模所对应的年化打新收益率分别为4.4%/4.3%/4.1%。

科创板网下询价策略或将生变

前期在科创板新股上市后涨幅相对较高的背景下,网下投资者更为关注询价时的入围成功率。从询价结果来看,网下询价在投价报告参考范围内集中度不断提升,一方面询价结果对应的投价区间分位数上限不断下修,从前期的75%分位数逐渐下降至65-67%附近,另一方面有效入围的区间宽度也在不断缩窄,前期按询价分位数统计的区间宽度已经降至1%以下(个别项目只有0.1%)。

近期受科创板新股上市后表现波动影响,个别公司的网下询价分散度重新回升。卓越新能网下有效入围对应投价报告分位数区间为[20.7%,66.3%]。虽然目前只是个案,但我们认为如若科创板新股上市后表现延续目前状态,未来网下询价分散度有望提升,网下投资者询价策略或将生变,将更为重视新股基本面情况以及对未来上市后表现的预判。除此之外,未来还需关注可能的打新产品底仓波动对市场资金面的影响。

综上,我们认为科创板新股上市后表现波动虽然对打新收益带来影响,但却是市场化询价、板块向常态化回归的必然结果。中长期有利于理顺资本市场运行机制、结合退市制度实现优胜劣汰,对完善资本市场基础制度有积极意义。

文章来源

本文摘自:2019年11月17日已经发布的《科创板系列(16):科创板最新情况分析》

王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

李求索 SAC 执业证书编号:S0080513070004 SFC CE Ref:BDO991

张日升 SAC 执业证书编号:S0080119080059

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)