来源:长城研究--宏观策略

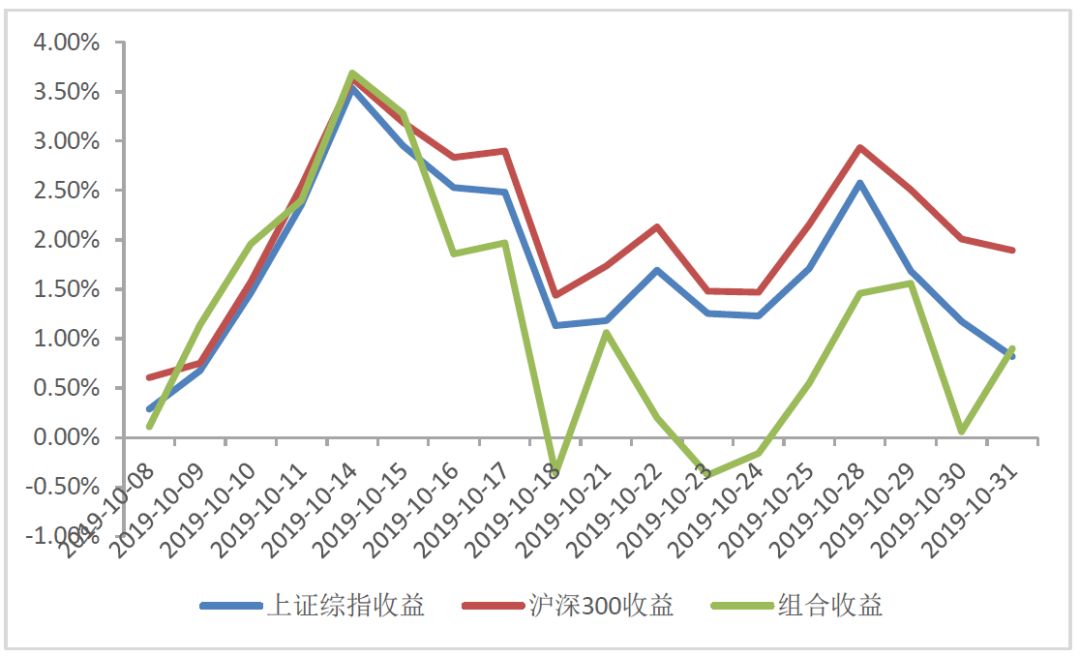

10月股票组合结果已经出来,我们选择的股票组合收益率为0.90%,同期上证综指收益率0.82%,9月组合收益小幅跑赢大盘。其中推荐的两只汽车股——万里扬、保隆科技表现优秀,收益率分别为20.95%、6.67%。

2019年11月配置股票组合的主要逻辑:整体来看,我们认为11月市场将继续震荡,“存量博弈”的结构性行情有望出现,可以保持谨慎乐观的态度。从三季报业绩来看,大多数主板行业的业绩仍在寻底过程中,没有明显回升迹象;食品、家电等行业龙头的业绩相对较好。中小板、创业板偏成长方向的部分细分行业的业绩边际改善,但整体仍没有大的起色。从宏观经济形势上来看,当前经济下行压力较大,后续仍然面临政策面发力和基本面压力的再平衡。通胀由于猪价高企持续走高,并且在年末还有继续上升的可能。在经济下降的时期,政策取向对A股的整体风险偏好和风格影响较大,市场目前担心的主要风险点在于通胀是否会引起货币政策的转向,目前央行仍强调货币政策稳健。我们认为,政策仍将延续“稳增长”基调不变,后续可能继续加码基建补短板。近期区块链技术等产业利好政策落地,部分提升市场风险偏好。流动性方面,美联储降息25bp落地,国内货币宽松局面有望延续。

外资方面,9月、10月北上资金净流入创新高。11月MSCI将再度扩容,并且将以20%的比例一次性纳入中盘股标的,科技成长的纳入比例有望提升。和MSCI前几次扩容相比,本次扩容前的外资净流入节奏更快、规模更大,反映出A股在全球范围内仍是有吸引力的市场,中长期来看外资持续流入趋势未变。政策趋势来看,“长钱”入市的制度环境正在加速优化,外资、险资、银行理财资金入市规模势必逐渐扩大。

本月组合主要配置思路如下:(1)“科技创新+金融”主线:重点关注国防军工、计算机(安全可控)、通信(5G)、电子等细分方向,并结合业绩自下而上精选个股。同时建议配置估值低、安全边际高的金融(银行、保险)、地产龙头。(2)消费角度:外资流入预期将继续支撑消费龙头,关注食品饮料、家用电器等行业的中长期配置需求。关注业绩有望改善的汽车行业细分领域。此外建议关注受益于猪价上涨的养殖板块。

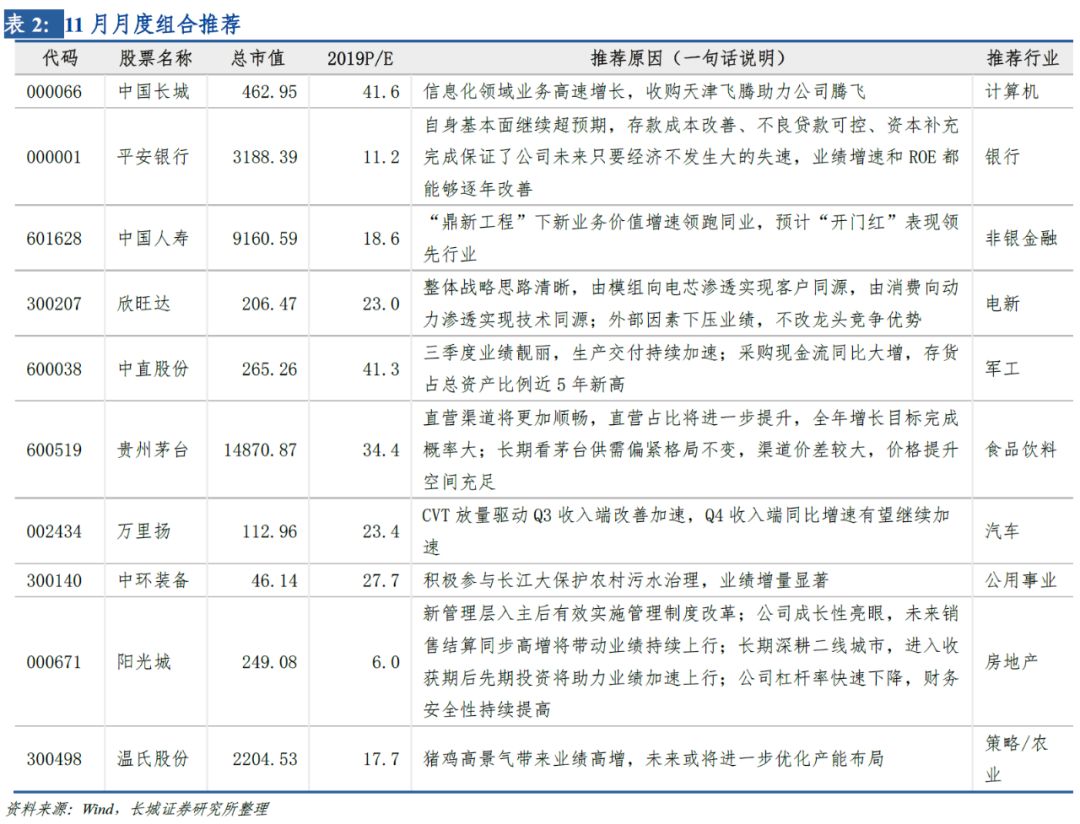

本期组合如下:中国长城、平安银行、中国人寿、欣旺达、中直股份、贵州茅台、万里扬、中环装备、阳光城、温氏股份,所选标的涵盖计算机、银行、非银金融、电新、军工、食品饮料、汽车、公用事业、房地产、农业等行业,感兴趣的投资者可以和相关研究员详细交流。

风险提示:经济超预期下行风险;海外市场大幅波动风险;政策落地不及预期风险。

*请参考文末特别声明和免责声明

10月组合回顾

10月股票组合结果已经出来,我们选择的股票组合收益率为0.90%,同期上证综指收益率0.82%,9月组合收益小幅跑赢大盘。其中推荐的两只汽车股——万里扬、保隆科技表现优秀,收益率分别为20.95%、6.67%。

2019年10月配置的主要逻辑:经济数据低迷引发全球风险偏好下降,海外不确定性上升。而中国9月PMI好于市场预期,内部环境相对优于外部环境。业绩方面,逐渐进入三季报披露期,市场将逐渐回归基本面,企业盈利可能将继续寻底。政策方面,预计仍将延续“稳增长”基调不变,可能继续加码基建补短板。流动性方面,经济下行压力再度提升美联储降息概率,国内货币宽松有望延续。外资方面,9月北上资金净流入创新高达到646.6亿元,11月MSCI将再度扩容,并且将以25%的比例一次性纳入中盘股标的,本月北上资金仍将保持净流入态势,但流入节奏大概率有所放缓。整体来看,经济下行压力加上相对稳定的内部环境,我们认为10月份股市震荡后有望出现反弹。

行业配置层面:我们认为市场主线仍在“科技创新+金融”方向,此外重视三季报的结构性投资机会,结合业绩层面精选优质标的。另一方面,关注消费板块中业绩有望改善的细分领域以及受益于猪价上涨的养殖板块。

十月组合如下:浪潮信息、三七互娱、平安银行、海通证券、贵州茅台、万里扬、保隆科技、上海沪工、保利地产、章源钨业,所选标的涵盖计算机、传媒、银行、非银金融、食品饮料、汽车、机械、房地产、有色金属等行业。

11月组合推荐

2019年11月配置的股票组合如表所示,主要逻辑:

整体来看,我们认为11月市场将继续震荡,“存量博弈”的结构性行情有望出现,可以保持谨慎乐观的态度。从三季报业绩来看,大多数主板行业的业绩仍在寻底过程中,没有明显回升迹象;食品、家电等行业龙头的业绩相对较好。中小板、创业板偏成长方向的部分细分行业的业绩边际改善,但整体仍没有大的起色。从宏观经济形势上来看,当前经济下行压力较大,后续仍然面临政策面发力和基本面压力的再平衡。通胀由于猪价高企持续走高,并且在年末还有继续上升的可能。在经济下降的时期,政策取向对A股的整体风险偏好和风格影响较大,市场目前担心的主要风险点在于通胀是否会引起货币政策的转向,目前央行仍强调货币政策稳健。我们认为,政策仍将延续“稳增长”基调不变,后续可能继续加码基建补短板。近期区块链技术等产业利好政策落地,部分提升市场风险偏好。流动性方面,美联储降息25bp落地,国内货币宽松局面有望延续。

外资方面,9月、10月北上资金净流入创新高。11月MSCI将再度扩容,并且将以20%的比例一次性纳入中盘股标的,科技成长的纳入比例有望提升。和MSCI前几次扩容相比,本次扩容前的外资净流入节奏更快、规模更大,反映出A股在全球范围内仍是有吸引力的市场,中长期来看外资持续流入趋势未变。政策趋势来看,“长钱”入市的制度环境正在加速优化,外资、险资、银行理财资金入市规模势必逐渐扩大。

行业配置层面:我们认为市场主线仍在“科技创新+金融”方向,同时建议配置估值低、安全边际高的金融、地产龙头。此外重视三季报的结构性投资机会,结合业绩层面精选优质标的。另一方面,关注消费板块中业绩有望改善的细分领域以及受益于猪价上涨的养殖板块。

“科技创新+金融”主线:重点关注国防军工、计算机(安全可控)、通信(5G)、电子等细分方向,并结合业绩自下而上精选个股。同时建议配置估值低、安全边际高的金融(银行、保险)、地产龙头。

消费角度:外资流入预期将继续支撑消费龙头,关注食品饮料、家用电器等行业的中长期配置需求。关注业绩有望改善的汽车行业细分领域。此外建议关注受益于猪价上涨的养殖板块。

本期组合如下:中国长城、平安银行、中国人寿、欣旺达、中直股份、贵州茅台、万里扬、中环装备、阳光城、温氏股份,所选标的涵盖计算机、银行、非银金融、电新、军工、食品饮料、汽车、公用事业、房地产、农业等行业,感兴趣的投资者可以和相关研究员详细交流。

风险提示

经济超预期下行风险;海外市场大幅波动风险;政策落地不及预期风险。

长城证券研究所宏观策略研究团队:

汪毅,李烨,潘京,徐颖,王小琳

汪毅(15000095031)

李烨(13632849894)

潘京(13986555777)

徐颖(15102111870)

王小琳(18833550053)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:凌辰 SF179

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)