原标题:美邦服饰困境:业绩下滑、存货居高不下,逆势定增扩张门店意欲何为 来源:公司调查

爱股票上市公司研究院

9月19日晚间,美邦服饰发布了数条公告,均与其融资活动有关。在直接融资方面,美邦公布了定增预案二次修订版,根据公告本次定增募集资金总额预计不超过13.05亿元,其中9.99亿元将用于品牌升级和产品供应链改造项目,剩余3.05亿将用来偿还债务。

在间接融资方面,公司董事长、总裁胡佳佳将其持有并质押给中信证券的1股办理解除质押;此外胡佳佳因资金需要已将其所持9000万股质押给德邦证券,占其所持股份的40.00%。考虑胡佳佳为公司控股股东上海华服投资有限公司的一致行动人、美邦服饰实控人周成建的女儿,我们有理由怀疑该笔质押融资同样跟美邦的财务战略有关。

在如今服装市场低迷,定增市场遇冷的情况下,美邦能够通过非公开发行股票顺利筹到资金并取得必要的投资回报率吗?

一、市场遇冷搞定增,美邦“不走寻常路”

以“不走寻常路,美特斯邦威”这句广告语闻名的美邦服饰,准备在服装市场和定增市场双双遇冷的情况下,以非公开发行股票的方式进行融资,按照10亿元股权融资和22亿元自筹资金的比例投向“品牌升级与产品供应链转型项目”。

爱股票上市公司研究院认为,目前该笔投资存在两大障碍:其一,在服装市场和定增市场遇冷的情况下,募资本身有难度;其二,美邦服饰近些年做过很多重要的投资,均以失败告终,市场对此有负面心理阴影。需要说明的是,美邦此前屡屡触礁的投资经历本身就会影响定增投资者的信心。

相比于2016年前后的“资产荒”时期,目前上市公司再融资难度加大。截至今年9月,2019年A股上市公司再融资金额只有4700亿元,远低于2016年的峰值1.69万亿。今年8月,申万宏源发布的一份研究报告指出,今年前7个月累计发行定增项目、合计募资金额均为2015年以来同期最低,且在竞价项目发行难度增加的同时,大股东对竞价项目的参与度不升反降,大股东认购总金额从2018年同期的6.8%下降到今年的3.9%。与此同时,虽然2019 年上半年所发定增项目从预案公告-上会、过会-获批所需周期有一定的缩短,但是获批-发行周期则环比大幅延长。如果将主动终止项目纳入考虑范围,则今年前7 个月定增实际通过率只有48.2%。从以上统计数据可以看出,在如今资金面偏紧的情况下,美邦服饰想顺利通过定增融到足额资金,难度要比以往更大。事实上,美邦在本次修订稿中已经削减了1632万元的募资金额。

在利用定增进行募资的情况下,大股东足额认购可以提升投资者信心,有助于定增顺利落地。而按照美邦第二次定增修订稿,即便能够在二级市场进行再融资,公司仍需另筹22亿元资金,以保证项目顺利实施,但是爱股票上市公司研究院分析后发现,上述两件事情都不易完成。到目前为止,公司控股股东华服投资和其一致行动人胡佳佳合计持有公司股份14.97亿股,占公司总股本的 59.60%;华服投资与胡佳佳女士共质押公司股份10.54亿股,质押股份占其合计持有公司股份数的比例为 70.41%。公司控股股东和一致行动人近期不断通过股票质押进行融资,那么他们想在定增中进行大笔认购多半也是有心无力。

从公司本次募资项目投资总额来看,即便美邦服饰能够募来10亿元的定增资金,与项目总投资额相比仍然有高达22亿元的资金缺口没有着落。除了股权融资,公司筹资通常只有两个途径,一个是通过债务融资,一个是通过公司经营产生。从资产负债表上看,截至2019年6月30日,公司只有3.53亿货币资金,账上资金远远不够。向金融机构借款是一种解决办法,但既然本次定增项目中有3.05亿元是用来归还银行贷款以降低公司资产负债率的,那么定增完成后再向银行大举举债似乎不合情理。

公司能够通过自身运营,源源不断的产生现金是另一种解决办法。通过考察现金流量表,爱股票上市公司研究院发现,2016-2018年美邦服饰经营现金流净额分别为3.28亿、-3.19亿和6.22亿,而2019年上半年美邦经营性现金流为-3882万元,这么看想通过经营活动在短时间内产生数十亿元的内生资金也是困难重重。如此看来,即便美邦服饰能够通过股权融资筹到钱,其余的资金缺口怎么补也是一个难题。

让我们再进一步假设,假设美邦服饰既从定增中募来了钱,同时也筹到了另外的20亿元,那么这个项目能赚钱吗?

根据非公开发行A股股票预案,项目税后内部收益率18.15%,投资回收期(税后/静态)4.63年(含建设期),其中本项目建设周期为36个月。18.15%的IRR可以说相当不错,但是在很多时候,总是“理想很丰满,现实很骨感”。事实上,美邦服饰近10些年的投资相当坎坷。

2010年12月,美特斯邦威用0.6亿多元打造了电商平台“邦购网”,然而邦购网仅开了不到1年就被剥离出了上市公司。

2013年,美特斯邦威以“一城一文化,一店一故事”的理念打造情景式购物。但是巨额的成本投入并没有抓住消费者的心,始终看客寥寥。

2015年4月底,美邦又推出了“有范”APP,试图把门店的巨大客流在APP上保存下来,在辛辛苦苦的坚持了2年后,于2017年9月停止运营。

根据上述历史投资情况,我们可以发现,美邦服饰习惯于追潮流、赶形式,无论是电商平台的建设还是有范APP的推出,都是当时炙手可热的浪潮。但遗憾的是,制造业企业很难打造出专属自己的电商平台和移动物联网购物应用,美邦服饰眼高手低,一次次铩羽而归。而考察本次募投项目“品牌升级与产品供应链转型项目”的第二大子项目,也就是拟投资7.41亿元(其中募集资金3.72亿元)的门店升级改造项目的“具体投向”上,赫然写着“多元化品牌与智慧门店升级”。但对于智慧门店的定义,美邦并未做过多说明,我们推测这个项目更多是流于概念与愿景,与此前美邦建设的服装电商平台、文化体验店和有范APP相近。但现实是,无论渠道建设的多么好,如果服装不能留住消费者的心,那么恐怕效果总是事倍功半。

二、美邦业绩大幅下滑,财务指标异常,存货居高不下扔扩张门店意欲何为

美邦曾经有着辉煌的历史。1999年-2005年,美邦连续6年跻身中国服装行业百强;2006年荣获“2004/2005中国服装品牌年度策划大奖”、“2006中国大学生至爱品牌奖”,“美特斯邦威”商标被认定为中国驰名商标,美邦实控人周成建被评为2006年中国最佳商业领袖,是人们心目中年度最佳CEO。

甚至在2009年风靡一时的偶像剧《一起来看流星雨》中,剧中主人公也以去美邦专卖店购物为荣。在此期间,美邦营收和利润节节攀升,该趋势在2011年以美邦录得99.45亿元营收和实现12.06亿元净利润而结束。此后美邦服饰业绩不断下滑并在2015年出现首亏。2015年-2018年美邦赚一年、亏一年,分别实现归属母公司股东净利润-4.32亿元、3616万元、-3.05亿元和4036万元。而截至今年上半年,美邦服饰再亏1.38亿元,看来在去年盈利之后,又要走回亏损老路。值得指出的是,美邦2016年能够取得3615万元的利润主要是因为投资收益,当年公司扣非净利润亏损5.18亿元,全靠当年12月份出售资产以避免披星戴帽。

为了说明美邦服饰2011年后的业绩下滑并非因服装行业下降所致,我们将美邦服饰近期的业绩与森马服饰进行比较。森马服饰与美邦服饰有着诸多相似之处。美邦与森马在服装行业的起步时间基本保持一致,成立之初都实施了相同的轻资产商业模式,能够使公司迅速的进入服装市场,抢占市场份额。且森马与美邦针对的顾客群类似,都是针对16-30 岁的年轻消费者,以及14 岁以下的儿童两大类消费群体。换句话说,两者相互依存也直接竞争,如果宏观环境不好,两者业绩都该大幅下滑才对,事实并非这样。

森马服饰业绩在2011年取得12.23亿元的净利润后,也出现了短暂的业绩下滑,但该公司2015年业绩就取得13.49亿元的净利,超过前次高点,这一数值在2018年为16.94亿元,再创历史新高。

有关美邦服饰2011年后业绩塌陷的原因,除了这些年其做了几笔失败的投资外,也和这家公司做事不够规矩有关。2012年,多家财经媒体报道美邦服饰通过预配的方式虚假销售库存,以虚增公司业绩,虽然公司对此极力否认,但此后美邦的业绩再也没能回到从前。此外,美邦的实控人周成建还涉及徐翔案。当时一方面周成建发布高送转信息以支持股价,一方面徐翔高调举牌以提升散户信心,但在这表面风光的背后,是周成建和徐翔紧密配合,进行着左手倒右手的大举减持。

我们之所以旧事重提,是因为爱股票上市公司研究院发现,美邦服饰的财务数据再次出现异常,这意味着上市公司或者营运资本管理不善,或者通过向经销商压货以稳定业绩,或者兼而有之。

在2018年年报问询函中,交易所提到,在过去三年中美邦首次出现销售量大于生产量的情况,交易所要求美邦结合2018年度加盟商收入增长的情况说明销售量高于生产量的原因,以及美邦是否存在利用加盟商压货协助公司提前确认收入的情形。

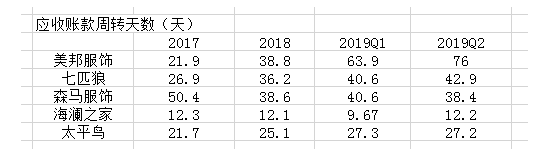

虽然美邦在问询函的回复函中,对此予以否认,但是爱股票上市公司研究院结合美邦2019年半年报发现,其应收账款周转天数出现了异常。

从上表数据我们可以看出,美邦服饰自2017年以来,应收账款周转天数出现了快速增加。与可比公司相比,在2017年其应收账款周转天数只高于海澜之家,与太平鸟相近,但是到了2019年上半年,美邦服饰的应收账款周转天数位列上述可比公司榜首,且与第二名七匹狼之间有着很大的差距。

应收账款周转天数的快速增加意味着什么呢?是否意味着上市公司销售回款政策出现了明显的变化呢,又是否意味着上市公司通过向经销商压货的方式来维持业绩呢?在这里我们需要强调两点,首先从上述应收账转周转天数的表格来看,除了七匹狼有着轻微的上涨外,其他公司的应收款周转天数均保持平稳,其中森马服饰的应收款周转天数还有所下降。这意味着在服装市场相对低迷的情况下,其他上市公司的销售回款政策并没有发生显著变化。

其次,我们在上文提到过美邦服饰本次总投资32亿元的项目,其最大的子项目为新建门店建设项目,投向为直营门店。一般情况下,当产品供不应求的时候,多开店多卖衣服是符合常理的,但是如今财务数据显示其产品并不受欢迎,将衣服卖给经销商后,回款变得越来越困难,在这种情况下投资13.4亿元(其中定增募资4.4亿元)来建更多门店,真的能快速收回投资成本吗?除了应收账款管理不善外,存货管理始终是美邦服饰的老大难问题。

从上表可以看出,美邦的存货占流动资产的比例始终较高,很多年份都超过50%。考虑到服装具有季节性且容易过时,过高的存货占比对企业的盈利能力非常不利。此外,较高的存货占比不符合轻资产商业模式的运营特征,会减少了企业可自由支配的现金流,使企业资金周转困难,增加企业资金压力。我们亦对比了其他可比公司2019年半年报的该项比率(存货/流动资产),其中森马服饰为0.44,七匹狼为0.14,海澜之家为0.42,太平鸟为0.45,均低于美邦服饰的比率。这么看美邦服饰的存货管理也弱于其他可比公司。

综上所述,爱股票上市公司研究院认为,美邦在资金面趋紧的情况下逆势定增极具难度,而且我们也对其是否能筹到额外的22亿元表示怀疑。财报显示,美邦服饰近期应收账款周转天数不断增加,我们需要防止有压货前科的上市公司故技重施。我们希望美邦的资本运作能够在根本上切实改善公司业绩,而不仅仅是在报表上显示出漂亮的数字。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)