2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:华泰金融研究全新平台

本文作者:沈娟,蒋昭鹏

1

利润增速重回13%,维持“增持”评级

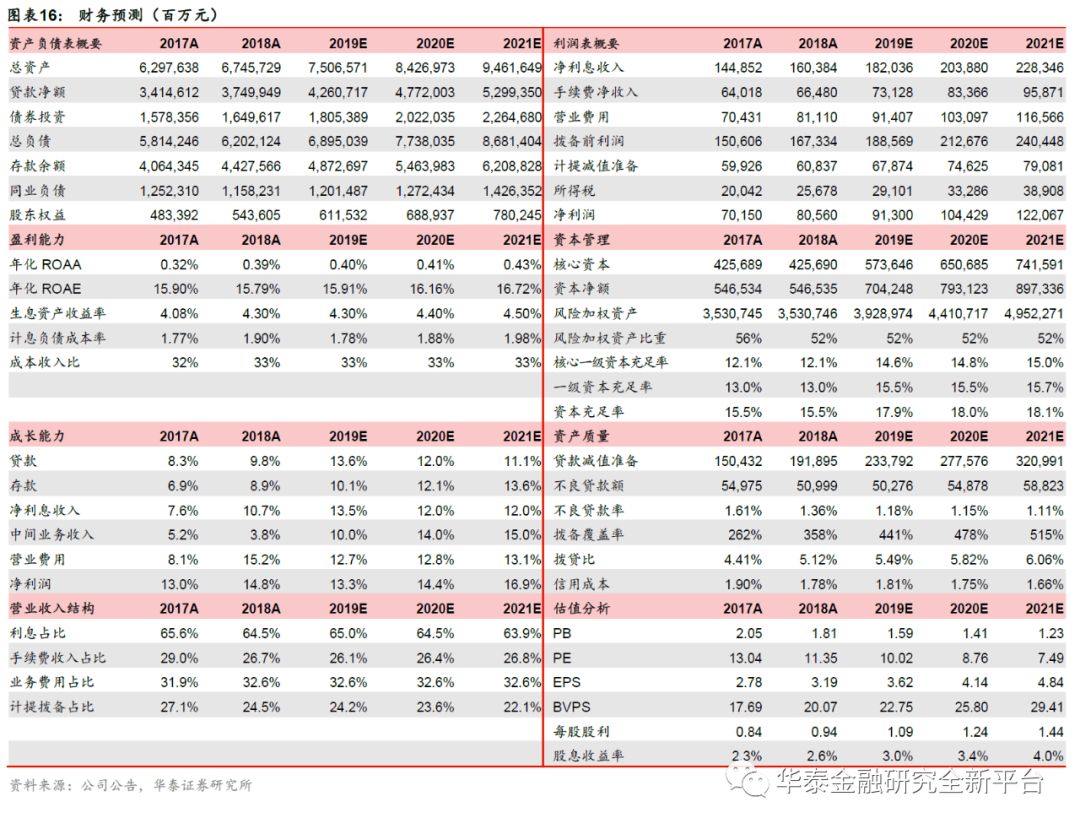

招商银行于8月23日发布2019年半年报,上半年归母净利润同比+13.3%,较1Q19上升1.8pct,业绩符合我们的预期。作为零售型银行的龙头,公司盈利能力保持强劲,资产质量优化趋势明朗。我们对其龙头价值持续看好,预测公司2019-2021年归母净利润增速13.3%/14.4%/16.9%,EPS3.62/ 4.14/ 4.84元,目标价39.81~42.09元,维持“增持”评级。

2

零售业务助ROE稳定,单季息差保持较高水平

上半年营收同比增长9.6%,增速较Q1下降2.5pct。年化ROA大幅上升至1.45%,在降杠杆的背景下保证了ROE的基本平稳。零售业务是ROE保持稳定的压舱石,上半年零售金融分部的年化ROA(分部税前利润/ 平均分部资产,不考虑所得税)为3.64%,同比+17bp。受有效融资需求不足、贷款收益率降低的拖累,Q2息差为2.69%,较Q1下降3bp,但上半年息差较2018年全年高出13bp。由于零售贷款占比较高,我们预计后续招行的息差收窄压力将小于同业。

3

零售+轻型化应对“资产荒”,资产质量强势改善

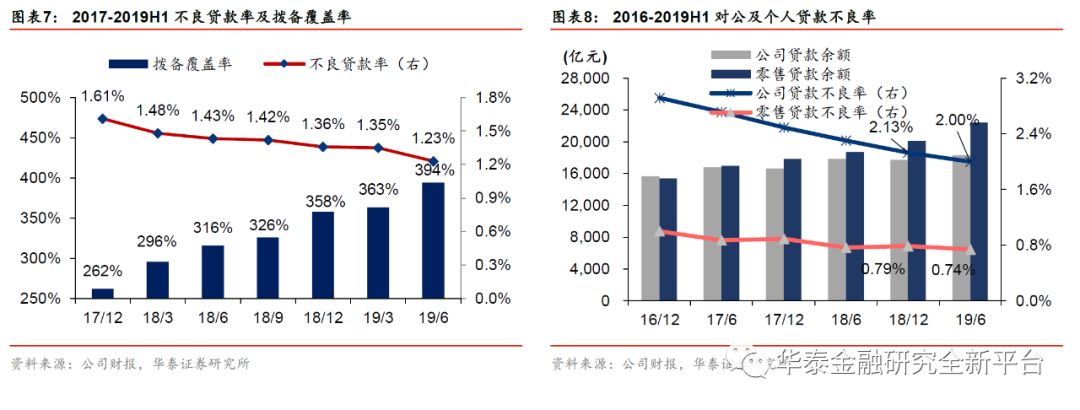

Q2招行资产、贷款增速均呈现提升态势。二季度资产配置适度倾斜于投资类资产,信贷方面,上半年新增零售贷款:新增对公贷款比例约为6: 4。除资产投放外,公司大力发展投行业务,主承销债券金额同比+53.78%,轻型化经营利于控制信用风险。资产质量的强势改善是中报的最大亮点之一。6月末不良贷款率较3月末大降12bp至1.23%,拨备覆盖率提升至394%。对公及零售不良率分别较2018年末下降13bp、5bp。信用卡不良率稍有抬头主要由共债风险引起。招行较早进行风险预判,2018年初及时对信用卡业务进行刹车,预计后续信用风险压力不大。

4

客户经营两手抓,理财子公司开始筹建

高端客群优势稳固,金融科技融入基础客群服务。高端客群方面,6月末金葵花以上客户数量、私行客户数量分别同比增长11.5%、9.0%,均较2018年末有所提升,中高端客群的优势巩固。基础客群方面,6月末招商银行两大App的月活跃客户数占零售客户总数的比例高达63.5%。借记卡、信用卡数字化获客占比均提升。上半年理财规模较2018年末微升2.8%,招行已于4月获准筹建理财子公司,子公司定位已明确:以固定收益类投资为重点,以权益类、另类资产投资为辅助,未来有望成为重要利润贡献点。

5

零售银行龙头,目标价39.81~42.09元

8月23日董事会决议拟发行500亿元永续债,夯实资本实力。我们预测2019至2021年归母净利润增速13.3%/14.4%/16.9%,EPS3.62/4.14/4.84元,2019年BVPS22.75元(前次预测21.85元),对应PB1.59倍,股份行Wind一致预测PB为0.69倍,公司紧握优质零售资产,资产质量表现坚挺,应继续享受零售龙头溢价,给予2019年目标PB 1.75~1.85倍,目标价由37.14~39.33元上调至39.81~42.09元,维持“增持”评级。

风险提示:经济下行超预期,资产质量恶化超预期,永续债发行中止风险。

报告正文

盈利能力强大,龙头银行再放光芒

招商银行于8月23日发布2019年半年报,上半年归母净利润同比+13.3%,较1Q19上升1.8pct,业绩符合我们预期。作为零售型银行的龙头,公司在国内经济下行压力加大的时期展现了较强的资产配置能力,盈利能力保持强劲,资产质量优化趋势明朗。我们对其龙头价值持续看好,预测公司2019-2021年归母净利润增速13.3%/14.4%/16.9%,EPS3.62/ 4.14/ 4.84元,目标价39.81~42.09元,维持“增持”评级。

净利润增速提升但营收增速下降,零售业务助ROE稳定。上半年营业收入同比增长9.6%,较Q1下降2.5pct,主要原因是息差收窄导致的净利息收入下降、投资收益增速降低。年化ROA大幅上升至1.45%,年化ROE同比微降0.14pct至19.47%。在降杠杆的背景下保证了ROE的基本平稳,发展质量提升。零售业务对ROA的强势提升功不可没,上半年零售金融分部的年化ROA(分部税前利润/ 平均分部资产,不考虑所得税)为3.64%,同比+17bp,而批发金融分部的ROA则同比-6bp至1.54%。招行的零售金融业务分部较批发金融业务分部具有息差、中收、信贷成本等多方面的优势,招行借此实现了ROA的持续强势、ROE的基本稳定。

二季度息差不及一季度,但仍保持于较高水平。Q2息差为2.69%,较Q1下降3bp,但上半年息差仍较2018年全年高13bp。在上半年企业有效融资需求不足且政策鼓励降低小微企业融资成本的背景下,招商银行作为市场化负债占比较低的银行,有此息差表现已属不易。息差较一季度走低主要受到了贷款收益率降低的影响,Q2贷款收益率较Q1下降8bp,经历一季度的集中投放后,二季度有效融资需求较弱,招行的贷款定价下降与行业趋势相符。由于零售贷款占比较高且定价相对刚性,我们预计后续招行的息差收窄压力将小于同业。

零售+轻型化面对“资产荒”。二季度招行资产、贷款增速均呈现提升态势。在有效信贷需求不足的背景下,二季度资产配置适度倾斜于投资类资产,投资类资产增量占总资产增量的11%,而一季度则处于压缩状态。信贷方面,零售贷款依旧是最大的投放领域,新增零售贷款:新增对公贷款比例约为6:4,零售资产投放能力为贷款增长奠定了坚实基础。除直接投放资产外,招行还大力发展投行业务,以轻型化的模式服务企业客户,有利于控制信用风险。上半年招行主承销债券金额达2878.38亿元,同比增长53.78%,银行间市场信用类债券主承销规模排名第二,较上年提升两位。

资产质量的强势改善是招行中报的最大亮点之一。6月末不良贷款率为1.23%,较3月末大降12bp;拨备覆盖率提升至394%,居上市银行前5位,风险抵补能力较强。二季度核销处置力度有所加大,对公贷款和零售贷款资产质量均呈改善趋势,6月末对公及零售不良率分别为2%、0.74%,分别较2018年末下降13bp、5bp。值得注意的是,信用卡贷款不良率稍有抬头,6月末较2018年末上升19bp至1.30%。信用卡贷款不良率抬头主要受到共债风险等外部因素影响,与行业趋势相符。目前1.30%的不良率较同业而言仍处于较低水平。招行较早进行信用卡的风险预判,2018年初及时对信用卡业务进行刹车,2018年信用卡业务增速相对稳健,我们预计后续信用风险压力不大。

高端客群优势稳固,通过金融科技服务基础客户的能力继续提升。高端客群方面,庞大的私行客群为其带来了深厚的个人存款积淀、多样的财富管理中间收入,是招行作为零售银行龙头的重要支柱。2018年末招行私行客户的增速降至8.2%的较低水平,主要受私行业态竞争加剧、宏观环境波动导致企业主财富积累放慢等影响。2019年6月末金葵花以上客户数量、私行客户数量分别同比增长11.5%、9.0%,均较2018年末有所提升,中高端客群的优势巩固。基础客群方面,金融科技服务深入人心。6月末招商银行两大App的月活跃客户数达8511.11万户,占零售客户总数的比例高达63.5%。借记卡、信用卡数字化获客占比分别较2018年末提升7.89pct、1.44pct至25.78%、62.65%。利用金融科技开展数字化经营,为招行的基础客户数量提供了非线性增长的可能性。

理财子公司开始筹建,有望成未来重要的利润贡献点。6月末集团口径的非保本理财产品余额21098亿元,较2018年末增长2.8%,处于缓慢回升阶段。作为表外理财规模最大的银行之一,招商银行已于4月获准筹建理财子公司,成为首批得到监管层筹建批复的股份行。理财子公司开业后,符合资管新规要求的产品转由理财子公司承接,未到期的老产品委托招银理财运营管理。目前招银理财定位已经明确:以固定收益类投资为重点,以权益类、另类资产投资为辅助。随着资管新规转型的逐步推进,理财业务步入新的发展通道,招行的零售客户、理财业务先发优势使其理财子公司有望成为未来银行的重要利润贡献点。

8月23日公司董事会决定拟发行500亿元永续债,永续债的发行有望继续巩固资本实力(公司三级资本充足率均居上市股份行之首),且不会稀释普通股股东的权益。我们维持前次预测,2019至2021年归母净利润增速为13.3%/14.4%/16.9%,EPS为3.62/ 4.14/ 4.84元,2019年BVPS22.75元,对应PB1.59倍,股份行Wind一致预测PB为0.69倍,公司紧握优质零售资产,息差与资产质量表现更坚挺,应继续享受零售龙头溢价,我们给予2019年目标PB 1.75-1.85倍,目标价由37.14~39.33元上调至39.81~42.09元,维持“增持”评级。

研究员

👤沈娟 大金融首席

执业证书编号:S0570514040002

👤陶圣禹,CFA 非银研究员

执业证书编号:S0570518050002

👤蒋昭鹏 银行研究员

执业证书编号:S0570118030059

👤王可 非银研究员

风险提示与免责声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)