来源:分析师徐彪

科创板开闸能否引领科技股的阶段性占优?

摘要

核心观点:

科创板开闸在即,市场一直以来对科创板开闸后的影响充满了分歧,对于存量的科技股,科创板公司的上市是带动效果更加明显,还是资金分流更加严重?

市场能否走出类似09年的缩小版?Q3创业板能否阶段性占优?

资料来源:Wind,天风证券研究所

科创板的开板时间千呼万唤始出来,周五的上交所答记者问中披露:首批25家公司将于7月22日(周一)举行上市仪式。

长期来看,不管是科创板、创业板还是中小板,科创类公司都将形成更加优胜劣汰的市场化鉴别机制,好的公司万人空巷、差的公司无人问津。

但是,市场的核心分歧主要在于短期——科创板的开闸对于存量的创业板和中小板而言,是估值带动效果更明显?还是资金分流更严重?

在回答这一问题之前,我们先来看看准备第一批上市的25家科创板公司的具体情况。

截至2019年7月7日,上交所已受理142家科创企业的发行上市申请,其中31家企业审议通过并提交注册,25家公司获得证监会同意注册的批复,这25家公司即将在7月22日开板:

(1)行业分类:25家公司多数为硬件设备公司,其中计算机、通信和其他电子设备制造业9家、专用设备制造业8家,占比过半。

(2)公司估值:目前25家公司中,已有5家确定最终发行价格,分别为华兴源创、睿创微纳、天准科技、杭可科技和澜起科技,对应扣非摊薄PE分别为:41.08倍、79.09倍、57.48倍、39.80倍、40.12倍。

以上5家公司初始预计发行估值平均为32X,最终确定的平均发行估值为52X。发行估值都相对较高。剩余20家公司初始预计发行估值平均为41X,按前5家发行情况假设,最终发行估值不排除平均超过60X。

那么,在此背景下,25家科创板公司的首发,对于存量创业板和中小板有何影响?

这一点在过去半年多的路演中,一直分歧很大,一部分观点认为资金分流会很严重,另一部分则认为对存量公司的带动效果会不错。

坦率来说,之所以存在很大分歧,的确在于没有很好的理论基础来解释这一情况的影响。

唯一的办法是从中小板和创业板刚刚上市时,对存量市场的影响中,得到一些经验。

首先我们应当确定中小板、创业板开板时,与当前科创板开板的可比性。

1、第一,中小板首发上市时,与当前是否可比?

很多人说中小板刚刚上市的时候(2004年6月),存量市场中一直都是周期板块表现最好,而TMT相关行业都表现很差,因此没有对存量市场的带动作用。

其实原因也很简单:

一方面,中小板首发的38家公司,分散在2004年的6到8月,每一批同时上市公司数量很少,对存量市场影响可以忽略。

另一方面,中小板2004年上市的38家公司中,行业属性非常分散,分布在16个不同的行业中,除去医药生物板块的公司较多外,其余没有形成板块效应,自然难以影响存量市场的风格。

2、第二,创业板首发上市时,与当前是否可比?

2.1 宏观环境:相似的流动性宽松和信用扩张的背景环境

09年与19年的宏观环境均是信用货币双宽松,程度上有所差异,但不同于18年4月几大独角兽上市时去杠杆和存量博弈的流动环境。

首先,当前信用扩张周期相对缓和,与12年类似,但力度不如09年的全面扩张。我们以债务总额的同比增速来代表信用周期,从2000年开始,中国一共经历了5轮信用扩张的阶段。19年基建和地产政策放松的力度,将大概率与12年类似,基建在连续大幅回落后,见底回升,而房地产政策也与12年有易曲同之妙——主要以一城一策为主,整体上房住不炒的格局不会发生变化。

其次,信用扩张初期市场一般都能赚估值提升的钱,至少已走出了18年全面杀估值的阶段。2月M1增速大幅反弹,M1和M2剪刀差缩小,M1增速或已企稳。2月M1同比增长2.0%,较上月提高1.6个百分点,M1回升部分受到春节错位、去年基数较低影响;但我们看到,M1-M0剪刀差扩大(1月-16.8%,2月4.4%),可见,M1回升也受企业活期存款增加、流动性修复所致。另外,信用扩张初期市场一般都能出现估值修复,赚估值提升的钱,而M1和企业盈利能趋势性向上的话,则市场大概率走出较大行情。我们预计,19年企业的现金流与盈利有望逐步走出低谷;但由于本次信用扩张周期受到资产负债表的被动修复需求(特别是民企),使得M1和企业盈利见底后,较难直接进入上行趋势。

由此,我们可认为,科创板推出的流动性环境与创业板推出时有相似之处,显然好于18年独角兽上市时的流动环境。09年与19年均是信用货币双宽松的宏观环境,程度上有所差异,09年更缓和;但比18年4月宁德时代、工业富联、药明康德等独角兽上市时的流动性环境要好很多。因此,一方面,对于科创板推出的微观流动性冲击(A股市场)不用过于担心;另一方面,虽然这一次可能滞后实际较长,但信用和流动性的扩张至少能带来M1和企业盈利后续的企稳,有利于估值定价。

2.2 微观结构:相似的行业分布和估值水平

从微观结构看,科创板公司的行业分布与估值水平与创业板公司有诸多相似之处。

(1)行业分布类似:首批在创业板上市的公司共28家,行业较多分布于医药(6家)、电气设备(3家)、计算机(3家)、机械(3家)和通信(3家)等成长行业。

本次科创板首发的25家公司多数为硬件设备公司,其中计算机、通信和其他电子设备制造业9家、专用设备制造业8家,占比过半。

(2)公司数量类似,但募资体量可能更大:创业板首发28家公司,平均市值50亿、平均募资5个亿。

但此次科创板首批公司可能体量和市值更大,目前首发25家公司拟募集资金规模平均为12.4亿,是创业板首发公司募资规模的两倍多。

(3)首发估值较高:2009年创业板推出的时候,A股市场新股发行也是市场化定价,创业板首批公司平均发行市盈率为57倍,同期中小板指39倍。

当前创业板指和中小板指的PE分别为50倍和25倍,位于历史的50%和14%分位。创业板受2018年大量计提商誉减值等影响,业绩出现异常。

若不考虑资产减值的影响(加回18年报的资产减值损失),则创业板指估值36X,位于历史13%分位;若不考虑商誉减值的影响(加回18年报的商誉减值),则创业板指估值42X,位于历史32%分位。综合考虑,创业板指估值在42X-50X之间,位于历史32%-50%分位。

目前,科创板前5家公司初始预计发行估值平均为32X,最终确定的平均发行估值为52X。发行估值都相对较高。剩余20家公司初始预计发行估值平均为41X,按前5家发行情况假设,最终发行估值不排除平均超过60X。

2.3 制度背景:交易制度不同,科创板抽血效应较小但上市后短期流动性冲击或更大

科创板对市场的“抽血效应”要小于创业板。有两个原因:

(1)新股申购的缴款制度不同。2009年创业板推出时,新股申购实行预先缴款制度,而从2016年开始A股新股发行取消了预先缴款的制度,采用市值申购的方式,投资者只要在股票账户当中有市值就能够申购股票,且中签之后才需要缴款。

(2)新股网下配售锁定期不同。2009年创业板推出时,网下配售股份有3个月锁定期,这一制度到2012年04月《关于进一步深化新股发行体制改革的指导意见》之后取消。

但科创板上市后,短期对市场的流动性冲击可能要比创业板明显。

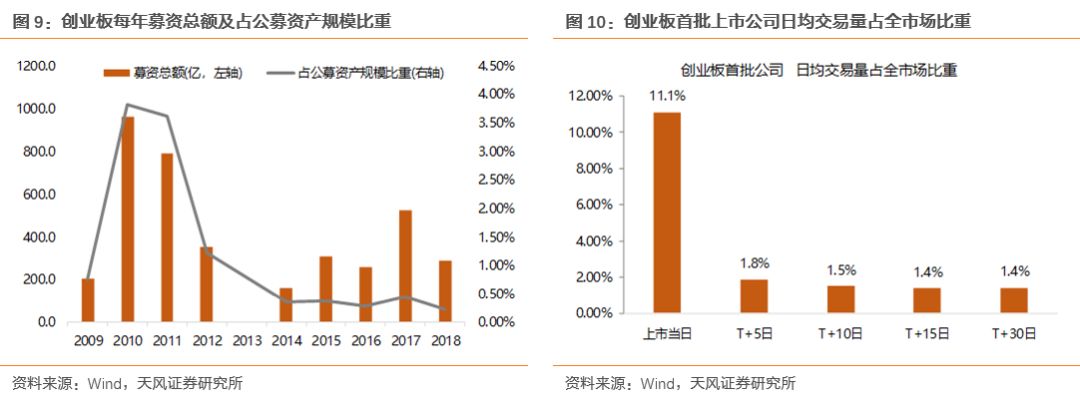

回顾创业板上市的这些年,募资金额对市场流动性占用并不明显,但上市首日有一定流动性冲击。创业板首批28家上市公司平均募资5.2亿,募资总额145亿,占当时A股全市场总市值的0.06%,占2009年底公募基金资产规模的0.54%,这种单次的抽血效应并不大,即使是募资规模最大的2010年(963亿),也仅占到当年底公募基金资产规模的3.82%。但是发行首日对市场流动性有一定冲击,创业板首批28家上市公司首发日,总交易额220亿,占全市场交易金额的11.1%;次日开始,总交易额在50亿左右,占全市场的1.8%,逐渐回归常态。由于科创板上市后前5日无涨跌幅限制,第6日开始20%涨跌幅限制,对短期市场的流动性冲击可能更大。

类比创业板首发28家公司首日涨幅、成交额占市值比重,粗略估算,科创板首发25家公司首日交易额,占全A交易额的比重在7%左右,但可能持续5日,比当时创业板时间要长。

因此,从制度层面来看,当前无预先缴款制度与网下配售锁定期,科创板对市场资金的占用要明显小于当年的创业板,但上市后5日的流动性冲击可能更大。

总结:

(1)宏观背景相似:09年与19年均是信用货币双宽松的宏观环境,程度上有所差异,09年更缓和;但比18年4月宁德时代、工业富联、药明康德等独角兽上市时的流动性环境要好很多。因此,一方面,对于科创板推出的微观流动性冲击不用过于担心;另一方面,宏观流动性的扩张也可能带来M1和企业盈利后续企稳向上,有利于估值定价。

(2)微观结构相似:科创板公司的行业分布与估值水平与创业板公司有诸多相似之处。科创板已受理的公司中,计算机、通信和其他电子设备制造业的公司最多(29家占20%)。

(3)制度背景有异:当前无预先缴款制度与网下配售锁定期,且科创板上市后前5日无涨跌幅限制,因此,科创板对市场资金的占用要明显小于当年的创业板,但上市后5日的流动性冲击可能更大。

基于以上几点,我们认为,科创板推出后的市场表现,与09年首批创业板公司上市后的表现具有可比性。

3、类比创业板,科创板推出对市场会有哪些影响?

3.1 示范效应:中小板指和中证500表现好于上证综指和沪深300

创业板上市前后,中小板指和中证500表现均好于上证综指和沪深300。说明创业板较高的估值对市值同样较小的中小板指和中证500有一定示范作用,特别是在创业板上市2个月之后,中小板指和中证500较主板指数的超额收益表现尤为明显。

类比到科创板:指数结构与其最相似的是创业板指(TMT+医药的权重之和为62%),其次是中小板指。在科创板推出后,对这两个指数的情绪和估值预计能带来一定提振作用。

3.2 分流效应:上证综指和沪深300换手率下滑,中小板和中证500换手率提高

存量市场内部分流效应:创业板上市后,中小板指和中证500的换手率反而有所提高,但上证综指与沪深300换手率略有下滑。说明,创业板上市后带动了中小股票的行情和活跃度,但对主板资金存在一定的分流效应。

3.3 风格效应:消费和成长表现好于周期和金融

创业板公司中,医药和TMT行业权重占比最高,其上市后对市场风格有引导作用。从行业涨跌角度看:创业板上市后,消费和成长(TMT、军工、医药、食品饮料等)表现大幅好于周期和金融。从行业换手率角度看:创业板上市后,成长板块表现更活跃,TMT相对沪深300的换手率提高。把时间拉长,创业板上市之后半年,消费和成长(TMT、军工、医药、食品饮料等)的表现依然很突出。

类比到科创板,行业仍是偏医药和TMT,风格偏成长,预计上市后对成长风格也会表现出引导作用。

4、市场节奏:科创板推出的19年,市场节奏类似缩小版的09年

回顾了创业板的首发公司结构、交易制度、定价机制、市场环境,与科创板有不少相似之处,因此创业板上市前后的市场节奏和对存量市场的影响,对于科创板而言,也有不少借鉴意义。

结合市场年初的表现,我们初步判断,2019年的市场节奏是缩小版的2009年:

09年市场:从年初反弹到7月底,8-10月震荡调整,10月30日【创业板】开板,此后半年中小板震荡上行,跑赢主板超过20%。

19年市场:有望从年初反弹到3月底,4-6月震荡调整,7月22日【科创板】开板,此后创业板大概率迎来第二波大机会,继续较大幅度跑赢主板。

总的来说,创业板推出前后对市场表现出以下几个效应:

(1)示范效应:创业板首发市盈率较高,对小市值占主导的中小板指和中证500有一定示范作用;创业板上市后,中小板指和中证500的指数涨幅,相比主板指数均有提高。

(2)存量市场内部分流效应:创业板上市后,带动了中小股票活跃度,表现为中小板指和中证500换手率提高;但对主板资金存在分流效应,表现为上证综指与沪深300换手率略有下滑。

(3)风格效应:创业板上市后,消费和成长(TMT、军工、医药、食品饮料等)表现好于周期和金融,相应地成长板块的换手率也大幅提高。

科创板将重点支持高新技术产业和战略性新兴产业,理论上,科创板上市企业也会有较高的科技属性与估值水平。我们预计:科创板推出的19年,市场节奏类似缩小版的09年;且对A股市场的影响与09年创业板类似,也可能表现出:示范效应、分流效应以及风格效应。

附录:7月22日首发25家科创板公司详细情况

备注:前5家公司为最终确定的发行价和发行市盈率,后20家为预估值。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《策略·周观点:科创板开闸能否引领科技股的阶段性占优?》

对外发布时间 2019年7月7日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006

联系人 吴黎艳

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)