来源:招商策略研究

6月制造业PMI指数维持前值49.4%,依然处于荣枯线以下。除了在手订单、原材料库存PMI略有回暖以及产成品库存PMI持平以外,其他分项指标均发生不同程度的回落,内外需求整体依然未见好转;而代表供给端的生产、进口、等分项指标也出现回落。对于非制造业,建筑业PMI略有上行,相比5月提升了0.1个百分点,可能与基建领域的投资加快有关;近两个月,基建审批项目和投资金额均出现了非常明显的回暖,6月专项债发行创年内单月新高,对于缓解基建投资的资金压力有一定的帮助。整体来看,6月制造业PMI验证了国内经济依然较大的压力,在需求不振的情况下工业生产热情和积极性也受到打击;建议继续关注具有熨平经济周期特征的行业。但工业企业盈利在短期内出现了一些积极的变化,1-5月工业企业收入累计增速持平但是盈利跌幅出现收窄,主要是得益于财务费用和税收负担的减轻,说明企业的盈利能力和运营效率略有好转⚑ 【信息技术产业】存储器价格普遍下跌。北美PCB出货量与订单量维持正增长,但增速较上个月有所回落。电信业务收入趋于饱和。移动互联网接入流量维持翻倍增长,但增速持续放缓;移动互联网接入月户均流量维持高速增长,增速持续放缓。4G移动电话用户数量维持稳定增长。

⚑【中游制造】新能源汽车上游产品中,电解液材料和正极材料价格稳定,锂原材料中氢氧化锂价格下行,钴材料价格持续下滑。光伏行业价格指数温和上行,各产品价格指数出现分化;硅料价格出现分化,硅片和组件价格下滑,电池片价格稳定。BDI持续提升,CCFI保持稳定,CCBFI和BDTI微跌。

⚑【消费需求】自繁自养生猪养殖利润、外购仔猪生猪养殖利润持续明显上行。仔猪价格与猪粮比价持续上涨。生猪平均价格与市猪肉销售价格均有所上涨。我国猪肉进口数量以及进口金额大幅度上涨。雏鸡需求低迷,肉鸡苗价格创2018年以来新低,鸡肉价格持续小幅上涨。蔬菜价格指数大幅反弹,棉花期货结算价格小幅上涨,玉米期货结算价格跌幅扩大。电影票房收入和电影观影人次明显增加。白酒指数基本持平,乳制品价格保持不变。

⚑【资源品】钢材价格继续反弹,主要钢材品种库存小幅上行,唐山钢坯库存显著上涨,产能利用率小幅下调,铁矿石价格环比呈现下跌趋势。电厂日耗量转为上调趋势,电厂库存增加,动力煤价格维持稳定。本周浮法玻璃价格涨势不减,库存继续减少;水泥价格继续走低,华北和中南地区价格上涨。液化天然气自今年2月以来持续下跌。原油价格下跌,化工品价格整体上涨,PTA价格涨幅显著,大部分维生素产品价格下跌。工业金属价格整体下跌,库存整体减少。黄金白银价格下跌。稀土产品价格整体下跌。

⚑【公用事业】专项债发行额明显增加,基建持续发力支撑经济,基建审批项目数平稳增长,基建审批投资额明显增长。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周关注及行业景气度核心变化总览

1、6月制造业PMI点评

近期公布的制造业景气指数释放了经济仍处于供需弱势局面的信号,6月制造业PMI指数维持前值49.4%,依然处于荣枯线以下。除了在手订单、原材料库存PMI略有回暖以及产成品库存PMI持平以外,其他分项指标均发生不同程度的回落,特别是主要原材料购进价格和出厂价格分别下降2.8和3.6个百分点。代表需求端的新订单、新出口订单PMI分别下降0.2个百分点,内外需求整体依然未见好转;而代表供给端的生产、进口、供货商配送时间、生产经营活动预期分别下降0.4、0.3、0.7、1.1个百分点。

对于非制造业,建筑业PMI略有上行,相比5月提升了0.1个百分点,可能与基建领域的投资加快有关。近两个月,基建审批项目和投资金额均出现了非常明显的回暖,6月专项债发行创年内单月新高,对于缓解基建投资的资金压力有一定的帮助。

整体来看,6月制造业PMI验证了国内经济依然较大的压力。从目前已有的经济数据来看,受到内外需投资和出口放缓的拖累,5月工业增加值同比增速回落至5.0%;在需求不振的情况下工业生产热情和积极性也受到打击;建议继续关注具有熨平经济周期特征的行业。

但是从企业盈利的角度来看出现了一些积极的变化,1-5月工业企业收入累计增速持平但是盈利跌幅出现收窄,主要是得益于财务费用和税收负担的减轻,说明企业的盈利能力和运营效率略有好转。由于工业企业与非金融地产类上市公司的成份股较为接近,预计上市公司的盈利增长可能在二季度或者三季度触底回升,但由于逆周期调节措施的存在使得盈利底部出现一定程度的抬升。

2、行业景气度核心变化总览

02

信息技术产业

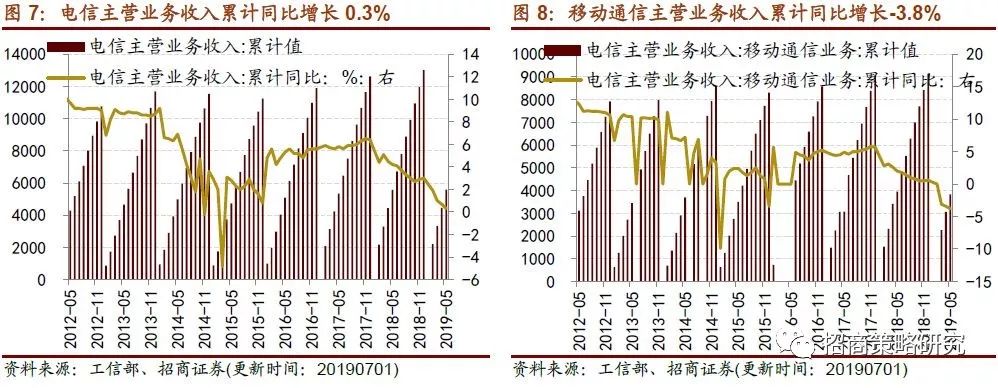

1、流量维持翻倍增长,电信业务收入趋于饱和

4G移动电话用户数量维持稳定增长。2019年5月,4G移动电话用户数达到121862万户,同比增长11.58%。移动互联网接入流量维持翻倍增长,但增速持续放缓;移动互联网接入月户均流量维持高速增长,增速持续放缓。2019年1-5月,我国移动互联网接入流量累计值为4517449万GB,同比增长114.6%,增速较上个月回落7.6个百分点。移动互联网接入月户均流量为7997.44MB,同比增长84%,增速与上个月持平。手机上网流量占移动互联网接入流量的比例为99.6%,与上个月持平。

2、北美PCB出货量与订单量维持正增长

北美PCB出货量与订单量维持正增长,但增速较上个月有所回落。2019年5月,北美PCB出货量同比增长5.6%,增速较上个月下滑1个百分点;北美PCB订单量同比增长5.6%,增速较上个月回落3.8个百分点。

3、存储器价格普遍下跌

存储器库存高企,终端需求疲软,两方面因素导致存储器价格普遍下跌。截至7月3日,32GB NAND flash价格为2.09美元,较上周下跌4.08%;64GB NAND flash价格为2.338美元,较上周下跌0.38%。截至7月3日,4GB eTT DRAM价格为1.307美元,较上周下跌0.46%;4GB 1600MHz DRAM价格为1.447美元,较上周下跌0.41%。

03

中游制造业

1、新能源汽车中上游产品价格稳定,钴价延续下跌

新能源汽车中上游产品中,电解液材料和正极材料价格稳定,锂原材料中氢氧化锂价格下行,钴材料价格持续下滑。电解液方面,7月2日,电解液溶剂DMC与电解液溶质六氟磷酸锂价格均与上周持平。正极材料方面,7月2日,电解镍现货平均价微跌0.8%;电解锰市场平均价继续维持稳定。锂原材料方面,7月2日,电池级碳酸锂现货价保持过去一周水平,氢氧化锂价格下跌1.78%。钴材料方面,7月2日,钴粉价格止跌,氧化钴和四氧化三钴价格持续下行;电解钴现货平均价较上周下跌4.72%。

2、光伏:硅料价格分化,硅片和组件价格下滑

光伏行业价格指数温和上行,各产品价格指数出现分化。截至6月28日,光伏行业综合价格指数上涨1.01%至36.02。光伏产业链中,各产品价格指数出现分化,多晶硅价格指数周涨0.65%,组件价格指数明显上涨4.48%;硅片和电池片价格指数分别下跌0.21%和0.84%。

硅料价格出现分化,硅片和组件价格下滑,电池片价格稳定。硅料方面,截至6月28日,国产多晶硅料和进口多晶硅料价格出现分化,国产硅料价格较上周微涨0.90%,而进口硅料环比微跌0.40%。硅片方面,7月2日,8寸单晶硅片主流厂商出厂均价和多晶硅片主流厂商出厂均价均有所下滑。电池片方面,7月2日156单晶硅电池片均价继续维持在0.865美元/瓦;6月28日156多晶电池片现货价报0.131美元/瓦,价格与上周持平。组件方面,6月26日,晶硅光伏组件和薄膜光伏组件价格持续下滑。

3、BDI持续提升,CCFI保持稳定

6月28日,中国出口集装箱运价综合指数CCFI为818.97,环比微涨0.02%;中国沿海散货运价综合指数CCBFI延续下行,报1028.16,环比下跌0.45%。截至7月2日,波罗的海干散货指数BDI为1446,周环比明显上涨9.79%;原油运输指数BDTI为673,周环比微跌0.74%。

04

消费需求景气观察

1、生猪板块维持较高景气,肉鸡苗价格持续下跌

在生猪养殖利润方面,自繁自养生猪养殖利润、外购仔猪生猪养殖利润持续明显上行。截至6月28日,自繁自养生猪养殖利润为545.29元/头,较上周上涨18.19%,连续两周涨幅超过15%;外购仔猪生猪养殖利润为607.55元/头,较上周上涨14.58%,连续两周涨幅超过15%。在养殖成本方面,仔猪价格与猪粮比价持续上涨。截至6月28日,22个主要城市猪粮比价为8.87元/千克,较上周上涨6.10%,涨幅较上个月扩大2.63个百分点;22个主要城市仔猪价格为52.88元/千克,较上周上涨5.57%。在销售价格方面,22个省市生猪平均价格与22个省市猪肉销售价格均有所上涨。截至6月28日,22个省市生猪平均价格为17.74元/千克,较上周上涨5.53%,涨幅较上个月扩大2.59个百分点;22个省市猪肉平均价格为25.37元/千克,较上周上涨6.87%。在需求替代方面,我国猪肉进口数量以及进口金额大幅度上涨。2019年5月,我国猪肉进口量达18746万千克,同比增长62.55%;我国猪肉进口金额为36512万美元,同比增长74.23%。

在肉鸡养殖方面,雏鸡需求低迷,肉鸡苗价格创2018年以来新低,鸡肉价格持续小幅上涨。截至6月28日,主产区肉鸡苗价格为1.36元/羽,较上周下跌52.28%,跌幅较上周扩大29.95个百分点;36个城市鸡肉平均价格为12.41元/500克,较上周上涨0.65%。

蔬菜价格指数大幅反弹,棉花期货结算价格小幅上涨,玉米期货结算价格跌幅扩大。截至7月2日,中国寿光蔬菜价格指数为93.23,较上周上涨14.45%,涨幅将上周扩大9.18个百分点。截至7月3日,棉花期货结算价格67.29美分/磅,较上周上涨2.39%;玉米期货结算价格为426美分/蒲式耳,较上周下跌6.89%,跌幅较上周扩大4.49个百分点。

2、电影票房收入明显增加

截至6月30日,电影票房当周收入为10.95亿元,环比上周明显增加62.89%。观影人次当周值为3163万人,环比上周增长59.51%。电影上映场次为239万场,较上周微跌0.42%。本次电影票房收入的明显反弹主要是由最近上映的进口影片《蜘蛛侠:英雄远征》、《千与千寻》和《玩具总动员4》带动。据猫眼电影数据显示,截至7月2日,《蜘蛛侠:英雄远征》电影累计票房收入高达8.23亿元。

3、白酒指数基本持平,乳制品价格保持不变

根据一号店多种白酒终端单价,最新数据显示,白酒价格指数为1072.3,基本维持上周同期水平,环比微跌0.10%。截止6月19日,生鲜乳价格保持稳定,其价格维持在3.55元/千克。

05

资源品高频跟踪

1、钢材价格继续反弹,钢坯价格继续大幅增长

钢材价格继续反弹,高炉开工率出现较大降幅。价格方面,截至7月2日,钢坯和螺纹钢的价格均出现反弹。产能方面,高炉开工率(全国和唐山)和产能利用率(唐山钢厂)相对上周均呈现下降趋势,其中唐山钢厂高炉开工率降幅较大达10.87百分点。

国内港口铁矿石库存跌幅扩大,唐山钢坯库存继续大幅增长。库存方面,截至6月28日,主要钢材库存存量为1146.04万吨,与上周相比继续增加0.96%。截至6月27日,国内铁矿石港口库存量11581.00万吨,环比跌幅增大至1.59个百分点,唐山钢坯库存量为44.86万吨,环比继续增长23.99个百分点。

2、电厂日耗量大幅回升,动力煤价格稳定

电厂日耗量大幅回升,电厂库存增长,动力煤价格维持稳定。供给方面,电厂煤炭库存相比上周显著回升。截至7月2日,全国六大发电集团煤炭库存达1843.10万吨,环比上周上涨4.92%。六大发电集团煤炭库存可用天数为28.07天,与上周相比基本维持稳定。六大发电集团日均耗煤量为66万吨,环比上周上涨8.93%。截至7月2日,秦皇岛山西优混动力煤价继续相对保持稳定,维持在601元/吨;焦炭和焦煤的期货价格价格相对稳定。

3、玻璃价格涨势不减,库存继续减少;水泥价格继续下跌

浮法玻璃价格继续微涨,库存继续减少。截至7月2日,全国主要城市浮法玻璃现货均价为1484.01元/吨,较上周上涨0.20%。截至6月28日,浮法玻璃开工率下降0.27%,浮法玻璃生产线存货为4105万重量箱,较上月减少8.12%,同比增加25.84%;白玻璃库存为3667万重量箱,较上月减少9.64%;彩玻璃库存为327万重量箱,较上月减少13.72%。

全国水泥均价下跌0.67%。截至6月28日,全国水泥均价为446元/吨。分地区来看,华北地区水泥价格上涨0.63%,中南地区水泥价格上涨1.05%,西北地区水泥价格持平,其他地区水泥价格不同程度下跌。

4、液化天然气价格维持跌势

过去一周中国LNG出厂价格全国指数价格下跌1.89%,月同比下跌6.24%。国内各厂商出厂价格下跌。

5、原油价格下跌,化工品价格上涨,维生素价格大多下跌

本周Brent原油价格下跌5.09%,WTI原油价格下跌2.73%。7月2日Brent原油价格为62.71美元/桶,WTI原油价格为56.25美元/桶,美国商品油库存减少2.65%。

本周大部分化工品价格上涨。醋酸价格下跌1.4%。大部分有机化工原料价格上涨,其中PTA涨幅较为显著,周涨幅达7.1%,月涨幅达22.7%,主要原因系大型生产装置检修、供货商控货销售;甲苯周涨幅达2.1%,月涨幅达11.2%。塑料原料和产品价格整体上涨。天然橡胶价格下跌3.2%,燃料油和沥青价格继续上涨。涤纶短纤价格继续上涨。

维生素价格大多下跌。维生素A价格下跌1.3%,维生素E价格下跌2.8%,维生素D3价格下跌10%,泛酸钙价格下跌2.6%;维生素B1价格上涨2.7%;其余产品价格持平。

6、工业金属价格下跌,贵金属价格回落,稀土价格指数下跌

工业金属价格整体下跌,库存整体减少。本周铜、铝、镍、锌、锡、钴价格不同程度下跌,铅价格持平。锡库存自上月初以来增幅显著,铜、铝、锌、镍、铅库存减少。贵金属方面,本周黄金价格下跌,截至7月2日,COMEX黄金价格收于1421.50美元/盎司,较上周下跌0.37%,较上月上涨6.50%;伦敦黄金现货价格收于1391.05美元/盎司,较上周下跌2.82%,较上月持平。COMEX白银和伦敦白银现货价格分别收于15.35美元/盎司、15.17美元/盎司,较上周分别下跌0.52%、1.49%。

本周稀土综合价格指数回落,大部分稀土产品价格下跌。稀土综合价格指数较上周下跌1.7%,月同比涨幅为20.3%。氧化钆价格指数较上周上涨6.7%,氧化铥价格指数较上周上涨5.3%,氧化钐价格指数较上周上涨0.6%,其余产品价格指数不同程度下跌,其中,氧化镥、氧化镱价格指数跌幅较明显。

06

金融与地产行业

1、国债短期到期收益率继续下行,股市成交额环比减少

国债短端到期收益率继续下行,产业债信用利差放宽。债市方面,7月2日,1年国债到期收益率为2.6206%,环比下跌3.26个基点;10年国债到期收益率为3.1710%,环比下跌6.41个基点。7月1日,全体产业债信用利差(中位数)环比上周放宽3.30bps至97.81bps。

融资融券余额微涨,股市成交额环比减少3.59%。股市方面,7月2日融资融券余额环比微涨0.27%至9178.38亿元。7月2日,沪深两市5日日均成交金额为5898.20亿元,周环比明显减少3.59%;两市5日日均成交量为58201.94万手,周环比减少6.57%。

2、本周商品房销量环比增幅显著

30大中城市商品房销量环比明显提升。6月30日,全国30大中城市商品房成交量为44689套,环比上周增加16.33%,较上月同期增加31.06%;30大中城市商品房成交面积环比上周增加16.73%至464.62万平方米。6月30日,100大中城市成交土地溢价率为21.92%。

3、SHIBOR两周利率下行显著,央行公开市场小额货币回笼

本周SHIBOR隔夜利率下行显著,央行公开市场零货币投放,小额货币回笼。7月3日,SHIBOR隔夜利率环比下行11.4bps至0.877%;1周利率为2.145%,环比上周下行27.2bps;两周利率环比下滑53.1bps至2.095%。截至6月28日,央行通过公开市场操作实现货币回笼25亿元。

07

公用事业

1、基建审批投资额明显增长

专项债发行额明显增加,基建持续发力支撑经济,基建审批项目数平稳增长,基建审批投资额明显增长。2019年6月,我国基建审批项目数为9470个,同比增长10.08%,基建项目审批投资额为12831.43亿元,同比增长55.54%,增幅较上个月扩大33.38个百分点。其中电力、热力、燃气及水生产和供应业基建审批项目数为1104个,同比增长39.04%,电力、热力、燃气及水生产和供应业基建审批投资额为825.99亿元,同比增长59.19%;交通运输、仓储和邮政业基建审批项目数为1816个,同比增长12.66%,交通运输、仓储和邮政业基建审批投资额为5972.45亿元,同比增长76.15%,环比上个月增加2650.41亿元;水利、环境和公共设施管理业基建审批项目数为6550个,同比增长5.7%,水利、环境和公共设施管理业基建审批投资额为6032.99亿元,同比增长39%,增幅较上个月扩大19.11个百分点。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)