公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:长江研究

目 录

长江建材 | 信贷及融资环境改善,继续看好基建链和竣工端

长江公用 | 一季度业绩前瞻:火电盈利大面积复苏,有望迎来强势行情

长江银行 | 信用加速修复,从“量变”到“质变”

长江家电 | 15倍估值的格力电器或许并不遥远

长江汽车 | 中汽协3月销量点评:乘用车拐点确立,重卡持续高景气

如需查看报告全文,请联系对口销售

重点推荐

建材·范超

信贷及融资环境改善,继续看好基建链和竣工端

看好后端家装建材板块,估值修复之后,业绩有望受益竣工回升。伴随地产政策变化和一二线城市销售数据改善,年初以来板块估值快速修复,尤其是超跌B端建材龙头。当前时点我们建议关注点从估值转向业绩。1)竣工作为资金行为,今年融资环境显著改善提升竣工能力;2)其次是交房合同约束,开工到竣工滞后期已超过3年;3)微观上大地产商2019年计划竣工面积较去年明显增加。看好下半年竣工高峰来临,行业需求有望改善,后周期品种有望持续受益。个股上,建议从两个方向优先选择α属性更强的标的:一是公司自身具备较强提份额能力的帝欧家居和三棵树,较低的市场份额和B端的属性代表着更大的量的弹性,同时两家公司均具备规模化优势,进一步增厚盈利弹性;二是一二线销售占比较高的标的,如伟星新材、兔宝宝等,随着二手房成交放量,行业需求改善相对更为迅速。此外石膏板品牌化趋势愈加明显,继续推荐北新建材。

风险提示:

1. 地产销售增速不及预期,对水泥中期需求预期形成压制;

2. 环保约束下的行政限产执行力度不及预期。

摘自:《信贷及融资环境改善,继续看好基建链和竣工端》

对外发布时间:2019/04/14

研究报告评级:维持“看好”

本报告分析师:范超 SAC编号:S0490513080001

公用·张韦华

一季度业绩前瞻:火电盈利大面积复苏,有望迎来强势行情

本周,建投能源、长源电力等主要火电公司陆续披露了2019年一季度业绩预告,预计一季度业绩均同比大幅增长,掀开了火电板块一季度业绩整体复苏的序幕。我们认为,火电业绩改善的重点和行情的主要驱动力已完成由“量价齐升”向“成本减弱”的转移,我们看好煤价中枢下行所带来的火电板块业绩改善及估值提升,火电公司一季度业绩复苏之势已然确立。水电方面,不同流域一季度来水情况依旧延续上年的分化情况,主要表现为澜沧江、长江和黄河流来水偏丰,珠江水系来水偏弱。

风险提示:

1.电力供需恶化风险,政策推进不及预期风险;

2.煤炭价格出现非季节性上涨风险,来水持续偏枯风险。

摘自:《一季度业绩前瞻:火电盈利大面积复苏,有望迎来强势行情》

对外发布时间:2019/04/14

研究报告评级:维持“看好”

本报告分析师:张韦华 SAC编号:S0490517080003

银行·王一川

信用加速修复,从“量变”到“质变”

3月社融、信贷表现超出市场预期,除了前期我们强调的以“贷、债”为抓手继续带动社融总量修复之外,还体现在3月社融中表外融资渠道回暖、今年以来有企稳迹象,以及企业一般贷款、尤其是中长期贷款显著改善,反映信贷融资结构趋于优化。自2018下半年“宽信用”政策逐步推进以来,我们已经先后看到“票据冲量”带动信贷总量改善,同时叠加债券发力下社融企稳回升,当下或又迎来了表外渠道企稳以及企业中长期贷款改善,“宽信用”或从“量变”向“质变”演绎,信用环境有望加速改善。回到股票层面,我们复盘08年以来板块走势发现,趋势性上涨行情多由经济向好预期推动,重点关注点即是社融改善的催化(详见报告《复盘银行板块行情,探寻领涨个股共性》)。综合考虑行业基本面今年大概率维持稳健,且近来信用环境加速修复有望带动经济预期改善,叠加外资持续流入这一重要边际催化,我们认为板块有望迎来一轮趋势性上涨行情。个股方面,推荐招商银行、兴业银行、平安银行和南京银行。

风险提示:

1. 金融监管大幅趋严;

2. 企业盈利大幅下滑影响银行资产质量。

摘自:《信用加速修复,从“量变”到“质变”》

对外发布时间:2019/04/14

研究报告评级:维持“看好”

本报告分析师:王一川 SAC编号:S0490514070001

家电·管泉森

15倍估值的格力电器或许并不遥远

通常情况下,治理结构和单一业务被市场认为是压制格力电器估值的两大主因,随着近期格力电器发布公告,称大股东格力集团拟转让约15%上市公司股权,治理优化预期逐步强化。我们认为当前市场对此认知仍不十分充分,事实上在以经营成果为锚的情况下,治理结构本身难言孰优孰劣,治理波动才是应该重点关注的问题;回溯历史来看,根植于股权的治理波动或许才是压制格力估值的主因,如果本次股权转让最终落定,治理层面的压制因素大概率将在根本上得到去除,受益于此,格力估值短期仍有较大修复空间,若将空调产业的中长期发展前景以及格力本身的竞争优势考虑在内,15倍的格力电器或许并不遥远。

风险提示:

1. 终端需求表现不及预期;

2. 原材料价格波动;

3. 汇率大幅波动。

摘自:《15倍估值的格力电器或许并不遥远》

对外发布时间:2019/04/15

研究报告评级:维持“看好”

本报告分析师:管泉森 SAC编号:S0490516070002

汽车·高登

中汽协3月销量点评:乘用车拐点确立,重卡持续高景气

乘用车:零售回暖,批发降幅收窄,去库存获得成效。1)3月乘用车批发销量201.9万辆,同比-6.9%,相比前两月的-17.5%明显收窄。Q1乘用车销量526.3万辆,同比-13.7%,主要受行业去库存叠加同期高基数影响;2)3月狭义乘用车零售销量174万辆,同比-12%,主要由于3月中下旬以来增值税下调引发持币观望情绪。Q1零售累计销量508万辆,同比-10.5%,降幅环比收窄。3)3月经销商库存增长15.7万辆,处于合理水平;Q1库存累计降低约20万辆,去库存取得一定成效。4)增值税下调后多数企业下调车价,叠加后续刺激政策正式出台,有望拉动消费增长。预计零售销量增速5%左右,Q2增速有望转正;批发方面,预计全年同比微增,Q2预计降幅或收窄至-7%左右,后续将逐季改善。

风险提示:

1. 经济环境明显恶化,影响消费者购车情绪;

2. 汽车刺激政策过晚推出,对当年销量提振效果有限。

摘自:《中汽协3月销量点评:乘用车拐点确立,重卡持续高景气》

对外发布时间:2019/04/14

研究报告评级:维持“看好”

本报告分析师:高登 SAC编号:S0490517120001

文中报告节选自长江证券研究所已公开发布研究报告,具体报告内容等详见完整版报告。

长按识别小程序码

查看长江研究最新报告

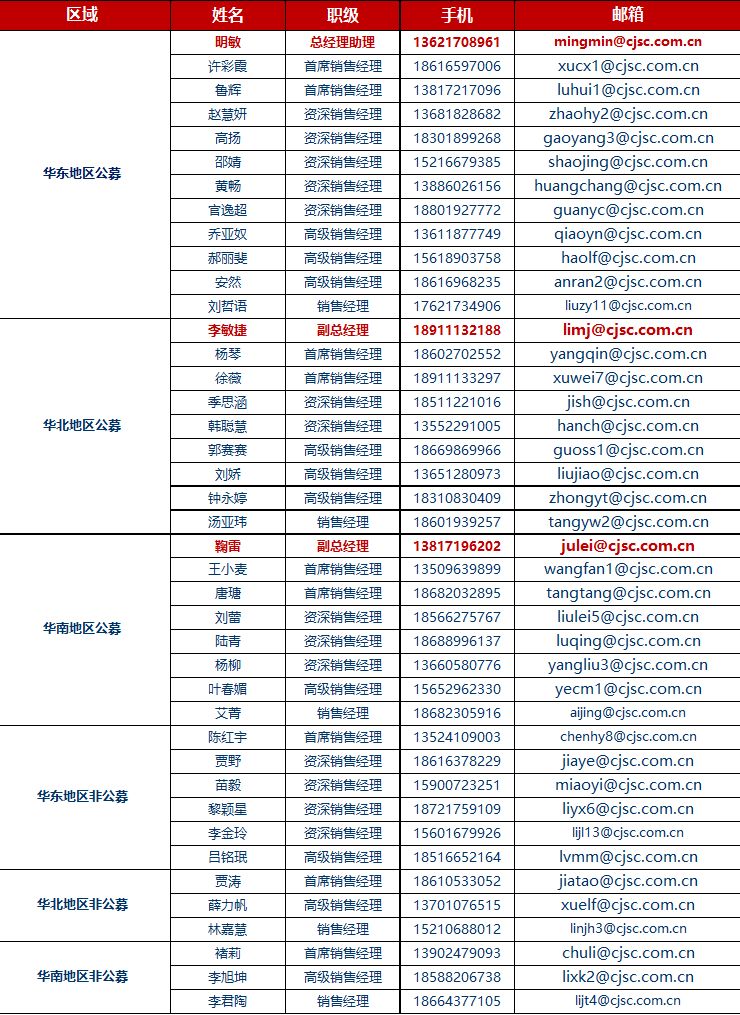

机构客户部通讯录

评级说明及声明

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数;中性:相对表现与同期相关证券市场代表性指数持平;看淡:相对表现弱于同期相关证券市场代表性指数。

公司评级:报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%;增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持:相对同期相关证券市场代表性指数涨幅小于-5% ;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)