公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:国泰君安证券研究

每 周 一 图

一周关键词

减税降费

4月3日国务院常务会议召开,再出3000亿的减税降费计划。

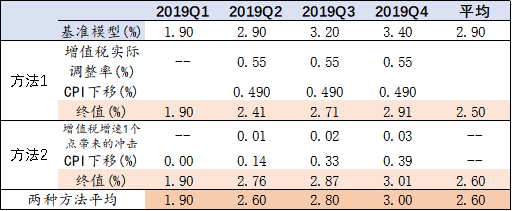

国泰君安宏观团队此前曾指出,2019年影响通胀的主要因素是猪价和增值税减税,其中增值税下调对通胀的影响主要体现在两个方面:

基于产业供需弹性和VAR双重测算,可以得到增值税下调将影响CPI约0.3-0.5个点,影响PPI约0.7-1.1个点

从节奏上来看,2020年1季度是受增值税下调影响最明显的时候。

减税在行业层面的体现则是利润的明显上升,国泰君安食品饮料团队认为增值税率下降,对于销量大、利润薄的啤酒行业而言属于较大利好,将大幅增厚啤酒行业的净利润。

此外,对于周三落地的“民航发展基金减半”政策,国泰君安交运团队做出点评,预计该政策实施后对航司收费将减半,旅客收费可能暂不调整。利好航司利润,预计三大航每家增利9-11亿元。

(详见:《2019年通胀:猪价扰动、VAT影响和政策走向》、《降税大幅改善盈利,弹性有望全部兑现》、《航空四月,拾级而上》)

增值税改革下CPI的调整

资料来源:国泰君安证券研究整理

PMI超预期

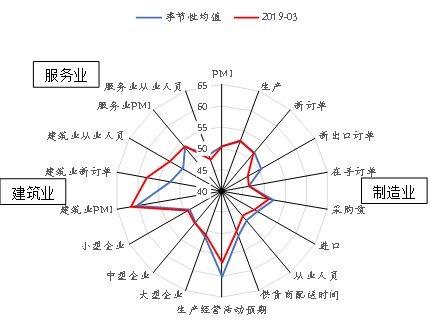

3月中国制造业采购经理指数(PMI)为50.5%,比上月上升1.3个百分点,在连续3个月低于50%临界点后重回扩张区间。

国泰君安宏观团队此前曾指出一季度经济无坑,二季度基建发力,结合工业企业库存数据、一二线城市房地产销售数据以及汽车渠道库存数据来看,目前预测正在兑现。综合开年经济数据和高频的中微观数据来看,宏观团队认为经济L型,最糟糕的时刻已经过去。

在对3月及一季度经济数据进行预测时,宏观团队认为复工良好叠加低基数,预计工业增加值增速回升至6.1%;基建拉动下,预计固定资产投资增速继续上行至6.4%,消费小幅改善。

(详见:《PMI超预期,供需“都挺好”,最糟糕时刻已过》、《从“库存”再论最糟糕的时刻已过去》、《3月及一季度经济数据预测》)

全部细项指标体现供需不差,建筑业亮点集中

资料来源:Wind,国泰君安证券研究。

固收专题·地产债

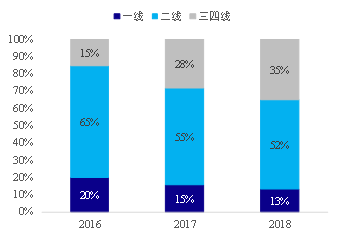

土地的金融属性很强,地价涨跌会极大地影响房企成本,同时,高杠杆、长周期的特征也会增加土地投资收益的不确定性。在拿地较难评估“好坏”的背景下,国泰君安固收团队基于57家房企存量土储与拿地流量数据,对房企拿地的最新变化进行跟踪。

首先从存量土储视角,样本房企中,大、中、小型房企去化周期分别为3.87年、3.78年、3.93年,房企平均去化周期为3.81年。

其次从拿地力度视角,2018年房企拿地趋于谨慎,拿地销售比由17年的0.47回落至0.27,多数房企在2018年投资收缩。

再次样本房企中,中型房企下沉趋势明显,近年来凭借“高周转”模式在三四线城市快速渗透。

基于上述研究结论,固收团队判断2019年的房地产市场大概率出现两个特征,一是总量上继续窄幅波动,二是结构上一二线复苏。同时提出了对信用的两点思考,一是要关注高杠杆却仍在激进拿地的房企和土储不足而拿地仍偏保守的房企的潜在风险,二是要关注深耕一二线以及2018年逆势布局一二线的房企的信用基本面的边际改善。

(详见:《土储哪家强?16至18年房企拿地数据盘点》)

房企新增拿地的城市能级

向三四线下沉

数据来源:Wind,克而瑞,国泰君安证券研究

行业研究

银行:社保减持,不改升势

根据中国证券网4月3日的报道,交通银行股东社保基金会拟减持不超2%股份。国泰君安银行团队点评认为社保减持短期会扰动银行板块股价走势,但不会改变银行板块股价继续上行趋势,同时维持报告《4月策略:最后一片估值洼地》观点,重点推荐高弹性的中小银行。

(详见:《短期扰动,不改升势》)

煤炭:整体和结构均存优化

基于新产能释放有序可控、安全检查和超产治理下现有产能释放减弱、行业集中度加速提升这三大判断,国泰君安煤炭团队认为在产能集中核心区域有新增矿井、在产能增速控制区域或细分煤种有强龙头地位、生产状况优良的企业,未来将具备更强定价权和更强竞争力。

(详见:《产能释放可控,整体和结构均存优化》)

军工:重组提振改革预期

3月28日晚间公告,中国船舶拟新增江南造船厂、黄埔文冲、广船国际三个重组资产,置出沪东重机;中船防务拟置入沪东重机等四家单位股权,置出广船国际、黄埔文冲部分股权。

国泰君安军工团队认为,此次重组方案调整进一步理顺南船资产,明确中国船舶和中船防务分别作为南船总装平台和动力平台的地位,助力集团2020年资产证券化率提升至70%左右(目前总资产口径证券化率不到40%),同时船舶核心总装资产注入有望提振市场改革预期。

(详见:《资本运作叠加政策催化,证券化有望进入新周期》)

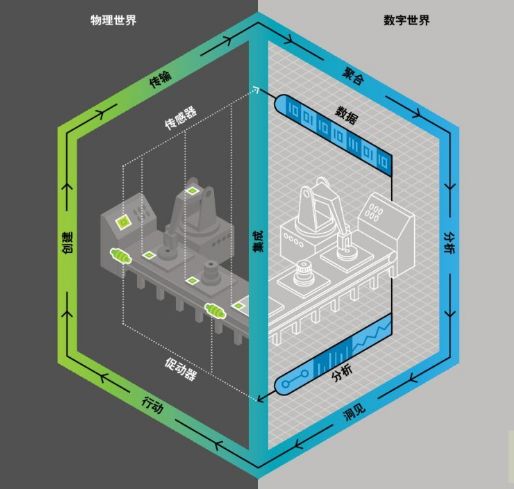

通信:数字孪生

数字孪生是一种多维动态的数字映射,可大幅提高效能。国泰君安通信团队认为数字孪生是5G赋能产业链上的重要一环。数字孪生作为5G衍生应用,加速了物联网的成型和物联网设备数字化,这与5G三大场景之一的万物互联需求强耦合。此外,数字孪生还是5G推动工业互联网发展过程中的助燃剂,5G时代数字孪生不可或缺。在全面看多5G的大背景下,推荐业绩成长性好、确定性强的标的。

(详见:《数字孪生,复制同一个你》、《三箭齐发盘活5G,弹性为引、业绩为本》)

生产流程数字孪生模型

数据来源:德勤大学出版社

计算机:智能网联迎拐点

政策扶持力度加大与5G正式商用,将成为自动驾驶与智能网联汽车最重要的产业催化剂。国泰君安计算机团队认为,2019年大概率将成为智能网联汽车行业需求显著向上的拐点。汽车电子厂商、高精度地图厂商与V2X网络服务商是最为受益细分领域。

(详见:《彼岸将至,智能网联需求迎来拐点》)

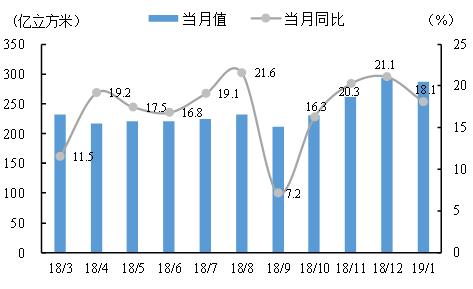

公用事业:天然气消费维持高增长

近期,1月天然气消费量同比增长18.1%,增速同比上升11.1个百分点,天然气消费量增速超预期,国泰君安公用事业团队预计天然气消费将维持高速增长,城燃公司有望受益。

核电方面,针对3月28日中广核电力与中国核电相继发布的公告,公用事业团队分析三代核电机组首批项目电价落地,折旧年限更长,运维成本更低,预计三代机组盈利较为可观。

(详见:《1月天然气消费增速超预期,对外依存度继续攀升》、《三代核电首批项目电价落地,核电重启进展顺利》)

1月天然气消费量当月同比增长18.1%

数据来源:发改委,国泰君安证券研究

食品饮料:大众品龙头受益CPI上行

根据宏观团队的测算,2019年2月份能繁母猪增速为-19.8%,由此估计至年底,猪肉价格涨幅可能在44%-54%之间,总体增值税减税带来的对冲作用小于猪肉价格的提升,CPI整体还是上行为主。国泰君安食品饮料团队分析CPI上行期间,价格因素推动下大众品主要子行业收入增速提升明显。龙头企业受益于公司较强的费用管控能力,公司净利率相对稳定,收入、利润有望加速增长。

(详见:《2019年通胀:猪价扰动、VAT影响和政策走向》、食品饮料《CPI上行有望推动龙头市场份额加速提升》)

消费零售:消费股崛起之路

通过对比美国、英国、日本等发达国家消费板块对经济的贡献率消费,国泰君安零售团队发现消费已成为推动我国经济高质量增长的“助推器”,中国新消费和新服务的战略地位逐步凸显,参考海外市场我国消费股有望崛起更多优秀龙头。

(详见:《永恒的消费》)

消费已经成为拉动经济的主动力

数据来源:Wind、国泰君安证券研究

医药:关注高景气细分领域

国泰君安生物医药团队总体预计,四月医药行业高景气细分领域的重点公司业绩相对优势将会较为突出。在消费性医疗服务、CRO、治疗性专科药、高端医疗器械等多个领域延续较高景气度,而在零售药店、IVD细分领域景气度好于此前市场偏低预期,预计血液制品行业景气度温和恢复。

(详见:《预计高景气细分领域将保持业绩优势》)

体育:冰雪产业迎利好

3月31日, 中共中央办公厅、国务院办公厅印发了《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》,并发出通知,要求各地区各部门结合实际认真贯彻落实。国泰君安传媒团队点评认为,《意见》的提出在政策层面上助力了北京冬奥会、冬残奥会的备战工作,加快冰雪运动与冰雪产业的大力发展。

(详见:《政策东风依旧,冰雪产业再迎利好》)

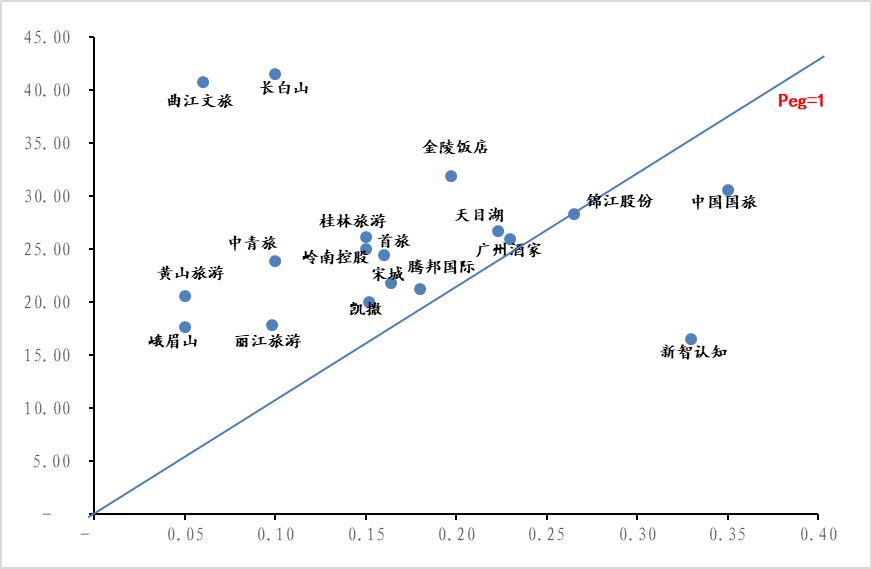

社服:寻找底部机会

社服板块年初至今整体滞涨,机构持仓和估值与估值溢价均处于底部位置,国泰君安社服团队梳理了目前的三重底机会(业绩增速底、政策底、估值底),认为年报落地业绩底已现,政策风险也将逐步出清,推荐估值处于底部区间,行业拐点即将来临的酒店板块和成长性佳的出境游板块。考虑到2018年的行业中枢下移,对锦江股份(600754.SH)和桂林旅游(000978.SZ)等标的进行了目标价下调。

(详见:《蛰伏三重底,又是一年春》、《桂林旅游(000978):营业外开支减少投资收益助业绩大增》、《锦江股份(600754):产品升级与新开店驱动业绩稳健增长》)

板块重点个股性价比对比(2019PEG)

数据来源:wind,国泰君安证券研究

房地产:Q2迎来一致性预期

基于国泰君安房地产团队认为驱动楼市上涨的逻辑并非经济好转,而是预期价格上涨。但价格上涨并非来自于供需失衡,而是在于开发商资金链和居民资金链,判断Q2将是楼市上行的起点。

(详见:《Q2向一致性要收益》)

个股研究

本周国泰君安研究团队共覆盖131只个股,其中对海底捞(6862.HK)和广汇汽车(600297.SH)等12家公司进行了首次覆盖,对豪迈科技(002595.SZ)和麦格米特(002851.SZ)等60余家公司进行了目标价上调,下调了紫金矿业(601899.SH)和丽珠集团(000513.SZ)等11家公司的目标价,并对永辉超市(601933.SH)要约收购中百股份的事件进行了点评。

首次覆盖

餐饮业赛道整体增速较快,火锅市场2014-2018年复合增长率11%,保持高速增长。国泰君安社服团队本周对火锅龙头海底捞(6862.HK)和火锅底料龙头颐海国际(1579.HK)进行了首次覆盖,两家公司均受益于行业的高度发展态势和公司本身的龙头效应,均给予“增持”评级。

(详见:《海底捞(6862):火锅行业龙头,开店速度加快》、《颐海国际(1579):火锅底料龙头,调料和速食持续增长》)

受益于龙头溢价的还有广汇汽车(600297.SH)和新宝股份(002705.SZ),前者作为汽车经销商行业龙头,后者则是我国西式小家电龙头,国泰君安汽车团队和中小市值团队对其进行首次覆盖时均给予了增持评级,同时汽车团队还对中长期增长稳定的汽车电子公司德赛西威(002920.SZ)给予了同样的评级。

(详见:《广汇汽车(600297):发力汽车后市场的汽车经销商龙头》、新宝股份(002705.sz) :《从ODM到多品类自有品牌,内销拓展打开成长空间》、《德赛西威(002920):汽车电子新产品丰富,业绩估值双提升》)

淳中科技(603516.SH)作为国内领先的视频显控系统设备及解决方案提供商, 主业有望在超高清视频产业迅速发展的大环境下继续增长。齐心集团(002301.SZ)则是有望进入云视频会议领域的收获期,基于两家公司在科技领域的收入的稳定性,国泰君安通信团队和轻工团队均在首次覆盖时给予了增持评级。

(详见:《淳中科技(603516):聚焦显控持续布局,风口已至成长可期》、《齐心集团(002301):行业红利释放,办公、云视频主业渐近收获期》)

同属上游周期行业的齐翔腾达(002408.SZ)和河北宣工(000923.SZ)受益于公司有效产能的扩张,业绩增长确定性高,国泰君安石化团队和钢铁团队在首次覆盖时均给予了增持评级。

(详见:《齐翔腾达(002408):成长空间打开,未来可期》、《河北宣工(000923):铁矿成本较低,矿业前景广阔》)

重大事项点评

3月29日,永辉超市(601933.SH)拟要约收购中百集团10.14%股份,若要约完成,永辉将持有中百集团接近40%股份,成为中百第一大股东。国泰君安商贸零售团队首先认为此次收购是否成功尚有不确定性,其次单从要约事件本身,认为标志着永辉超市经历2018年自身战略理顺、中台效率提升后,再度积极扩展,超市行业整合有望加速,永辉与红旗连锁等合作整合亦有望加速。

(详见:《永辉超市(601933):要约收购中百10%股份,战略拓展再起航》)

上调目标价

对于上市公司目标价的上调首先是由于公司经营稳健,业绩兑现,增强了投资者对公司的信心,如豪迈科技(002595.SZ)、金风科技(002202.SZ)和伟星新材(002372.SZ),麦格米特(002851.SZ)和亿纬锂能(300014.SZ)则是表现出了业绩超预期。

(详见:《豪迈科技(002595):年报业绩符合预期,风电需求好于预期》、《金风科技(002202):领先指标预示拐点,大MW机型卡位海风》、《伟星新材(002372):四季度销售提速,2019年可能更好》、《麦格米特(002851):新能源汽车开门红,一季度超市场预期》、《亿纬锂能(300014):麦克韦尔大超预期,见证历史性拐点》)

北方华创(002371.SZ)和天坛生物(600161.SH)则是由于公司龙头优势明显,将继续享受估值溢价,同样能维持投资者对公司的信心。

(详见:《北方华创(002371):行业趋势持续向上,多轮驱动迈向新平台》、《天坛生物(600161):整体业绩保持稳健增长》)

其次是公司中长期业绩有保障,增长空间大,也是上调目标价的主要原因,如扬农化工(600486.SH)、飞科电器(603868.SH)、裕同科技(002831.SZ)、杰瑞股份(002353.SZ)、中国国航(601111.SH)等。

(详见:《扬农化工(600486):18年菊酯高景气, 南通三期加速推进中》、《飞科电器(603868):分销渠道调整完成,19年经营拐点可期》、《裕同科技(002831):多元业务布局结构优化,新客户放量业绩回暖》、《杰瑞股份(002353):业绩预期上修,迎接中国的页岩气革命》、《中国国航(601111):航线网络品质高,头部效应初体现》)

再次是受益于市场活跃度提升和板块估值中枢的上行,如券商板块的中金公司(3908.HK)、海通证券(600837.SH)等由于市场活跃度大幅提升,公司估值不断修复;通策医疗(600763.SH)和万润股份(002643.SZ)则是由于参考可比公司估值,给予了目标价上调。

(详见:《中金公司(3908):轻重资产业务均逆市增长,盈利能力将再上台阶》、《海通证券(600837):新准则下投资收益拖累业绩,信用业务风险有望纾解》、《通策医疗(600763):持续高增长,省内外扩张稳步推进》、《万润股份(002643):沸石助力全年业绩增长,继续看好未来放量》)

最后是政策利好,促使个股受益,如一带一路对于中工国际(002051.SZ)和北方国际(000065.SZ)的影响,以及长三角一体化对上海建工(600170.SH)的催化。

(详见:《中工国际(002051):在手订单充足,一带一路风口标的》、《北方国际(000065):Q4业绩好转,一带一路风口标的》、《上海建工(600170):业绩略超预期增长有韧性,受益长三角一体化》)

下调目标价

对应部分板块盈利上行,估值中枢上移,迪安诊断(300244.SZ)、广汽集团(2238.HK)和全聚德(002186.SZ)公司则由于行业盈利水平下降或竞争加剧,整体估值水平被压制,而下调了目标价。

(详见:《迪安诊断(300244):现金流大幅改善,综合服务能力提升》、《广汽集团(2238):释放风险,研发蓄力,后续增长无忧》、《全聚德(002186):餐饮行业竞争加剧导致营收与业绩下滑》)

紫金矿业(601899.SH)、华域汽车(600741.SH)和丽珠集团(000513.SZ)2018年业绩符合预期,但也都被下调了目标价,原因各不相同,紫金矿业是由于锌矿端扩产周期及全球发达经济体下滑,铜/锌价格预期下调;丽珠集团是由于公司研发投入要持续增加;华域汽车则是有行业以及核心大客户增长放缓的压力。

(详见:《紫金矿业(601899):矿业之王迎来高成长三年》、《华域汽车(600741):业绩符合预期,数字化助力中长期成长》、《丽珠集团(000513):业绩稳定增长,二三线品种逐步接力》)

维持目标价

对于中兴通讯(000063.SZ)、星网锐捷(002396.SZ)、攀钢钒钛(000629.SZ)等公司,则是维持了前期的目标价和评级。

(详见:《中兴通讯(000063):强力复生显本色,直挂云帆济沧海》、《星网锐捷(002396):稳中求变亮点多,做强锐捷雄心现》、《攀钢钒钛(000629):盈利能力稳步提升,资产负债表持续修复》)

以上内容节选自国泰君安证券已经发布的证券研究报告《北上资金偏好画像,由静至动》、《2019年通胀:猪价扰动、VAT影响和政策走向》、《降税大幅改善盈利,弹性有望全部兑现》、《PMI超预期,供需“都挺好”,最糟糕时刻已过》、《从“库存”再论最糟糕的时刻已过去》、《3月及一季度经济数据预测》、《土储哪家强?16至18年房企拿地数据盘点》、《短期扰动,不改升势》、《产能释放可控,整体和结构均存优化》、《资本运作叠加政策催化,证券化有望进入新周期》、《数字孪生,复制同一个你》、《三箭齐发盘活5G,弹性为引、业绩为本》、《彼岸将至,智能网联需求迎来拐点》、《1月天然气消费增速超预期,对外依存度继续攀升》、《三代核电首批项目电价落地,核电重启进展顺利》、《2019年通胀:猪价扰动、VAT影响和政策走向》、食品饮料《CPI上行有望推动龙头市场份额加速提升》、《永恒的消费》、《预计高景气细分领域将保持业绩优势》、《蛰伏三重底,又是一年春》、《桂林旅游(000978):营业外开支减少投资收益助业绩大增》、《锦江股份(600754):产品升级与新开店驱动业绩稳健增长》、《政策东风依旧,冰雪产业再迎利好》、《Q2向一致性要收益》、《海底捞(6862):火锅行业龙头,开店速度加快》、《颐海国际(1579):火锅底料龙头,调料和速食持续增长》、《广汇汽车(600297):发力汽车后市场的汽车经销商龙头》、《新宝股份(002705.sz) 《从ODM到多品类自有品牌,内销拓展打开成长空间》、《德赛西威(002920):汽车电子新产品丰富,业绩估值双提升》、《淳中科技(603516):聚焦显控持续布局,风口已至成长可期》、《齐心集团(002301):行业红利释放,办公、云视频主业渐近收获期》、《齐翔腾达(002408):成长空间打开,未来可期》、《河北宣工(000923):铁矿成本较低,矿业前景广阔》、《永辉超市(601933):要约收购中百10%股份,战略拓展再起航》、《豪迈科技(002595):年报业绩符合预期,风电需求好于预期》、《金风科技(002202):领先指标预示拐点,大MW机型卡位海风》、《伟星新材(002372):四季度销售提速,2019年可能更好》、《麦格米特(002851):新能源汽车开门红,一季度超市场预期》、《亿纬锂能(300014):麦克韦尔大超预期,见证历史性拐点》、《北方华创(002371):行业趋势持续向上,多轮驱动迈向新平台》、《天坛生物(600161):整体业绩保持稳健增长》、《扬农化工(600486):18年菊酯高景气, 南通三期加速推进中》、《飞科电器(603868):分销渠道调整完成,19年经营拐点可期》、《裕同科技(002831):多元业务布局结构优化,新客户放量业绩回暖》、《杰瑞股份(002353):业绩预期上修,迎接中国的页岩气革命》、《中国国航(601111):航线网络品质高,头部效应初体现》、《中金公司(3908):轻重资产业务均逆市增长,盈利能力将再上台阶》、《海通证券(600837):新准则下投资收益拖累业绩,信用业务风险有望纾解》、《通策医疗(600763):持续高增长,省内外扩张稳步推进》、《万润股份(002643):沸石助力全年业绩增长,继续看好未来放量》、《中工国际(002051):在手订单充足,一带一路风口标的》、《北方国际(000065):Q4业绩好转,一带一路风口标的》、《上海建工(600170):业绩略超预期增长有韧性,受益长三角一体化》、《迪安诊断(300244):现金流大幅改善,综合服务能力提升》、《广汽集团(2238):释放风险,研发蓄力,后续增长无忧》、《全聚德(002186):餐饮行业竞争加剧导致营收与业绩下滑》、《紫金矿业(601899):矿业之王迎来高成长三年》、《华域汽车(600741):业绩符合预期,数字化助力中长期成长》、《丽珠集团(000513):业绩稳定增长,二三线品种逐步接力》、《中兴通讯(000063):强力复生显本色,直挂云帆济沧海》、《星网锐捷(002396):稳中求变亮点多,做强锐捷雄心现》、《攀钢钒钛(000629):盈利能力稳步提升,资产负债表持续修复》,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

法律声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)