【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

来源:留富兵法

本篇报告尝试解决Alpha预测中高维度与非线性两个问题。我们使用基于Lasso的模型,针对性的解决了上述两个问题,最后增强组合的效果相对于传统的ICIR方法有非常显著的提升。

高维度问题:目前已知的有效单因子个数越来越多,如何正确有效的筛选因子并且预测收益呢?

非线性问题:线性模型并不能准确的描述因子和收益之间的关系,有些因子并不是严格单调的,如何拟合因子和收益之间的非线性关系呢?

本报告使用Adaptive Lasso方法来帮助我们解决高维度下因子筛选以及预测的问题。同时,我们使用样条回归来拟合因子和收益之间的非线性关系,然后用Group Lasso的方式进行预测。

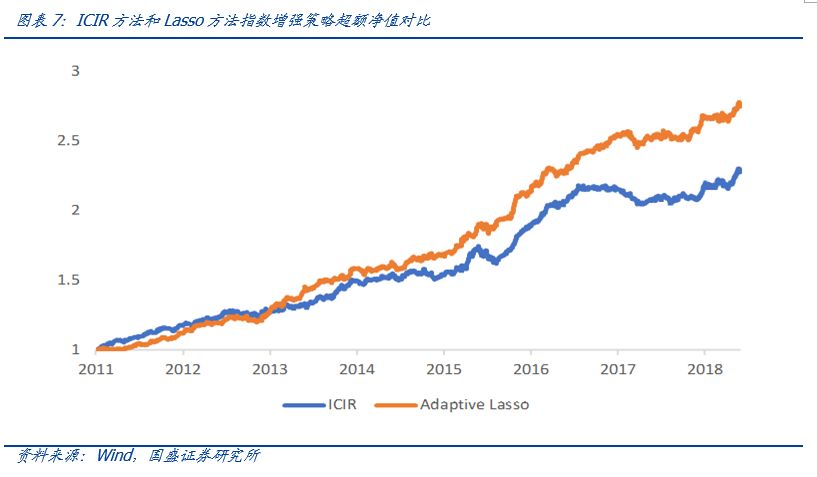

从中证500增强组合的角度来说,Adaptive Lasso相对于ICIR方法有年化3%左右的提升,信息比提升0.4。而非线性的Group Lasso方法相对于ICIR方法有年化6%左右的提升,信息比提升1左右。因此,总体来说,基于Lasso的收益预测模型要显著好于传统的ICIR方法。

一、实证资产定价与Alpha预测

随着越来越多的市场异象被发表出来,Cochrane(2011)在他的主席演讲中说到股票截面收益又一次陷入混乱。目前的实证资产定价领域有一些亟须解决的问题:1)已经发现的异象都能够提供关于股票截面收益的独立信息吗?哪些能够被其他因子解释呢?哪个因子模型才最为有效?2)大多数资产定价模型都有很强的线性假设,如何能够有效的解决因子和收益的非线性关系呢?(Fama和French,2008)

这与我们在Alpha预测中遇到的高维度与非线性这两个问题非常相似,因此我们借鉴了资产定价论文中的一些方法来帮助我们解决这两个问题。

二、Lasso方法与传统Alpha模型的对比

2.1 ICIR方法存在的问题

ICIR方法在实际投资中可操作性强,且易于解释,也被证明有着不错的效果,但是其中存在着一定的问题:

1) 首先,在小类因子合成大类的时候,对于因子的分类存在主观性,主观的信息不一定是增量,也有可能是噪声。一些因子蕴含的信息并不相同,也可能被分到一组内,最典型的例子是质量类因子中,一些财务比率的相关程度并不是很高。

2) 即使这些因子通过统计或者逻辑的方法正确的进行了聚类,在小类合成大类的过程中仍会损失一定的信息。例如,我们将EP、BP、SP等权合成为一个复合因子,期望复合因子中代表的是小类因子中共同含有“价值”因子的信息,但这一做法可能弱化小类因子包含的特质的收益预测信息。

3)最后,在大类合成的时候,等权和ICIR加权也没有考虑大类因子间的相关性。

2.2 Lasso回归

想要考虑因子之间的相关关系,并运用因子池中尽可能多的信息,我们需要将所有因子放在一个统一的模型中来预测收益,其中最简单的模型就是线性模型。

由于因子数量众多,因子间产生共线性的可能性较大,如果直接进行OLS回归,那么对于因子的统计检验容易不显著,几乎不具备因子筛选的能力。同时,过多的自变量可能会造成模型的过拟合,导致样本外的预测不准确。我们使用Lasso回归帮助我们解决上述两个问题。

Lasso方法满足因子选择一致性的条件过于严格,测试中发现Lasso筛选变量的效果并不好。因此我们采用Adaptive Lasso方法。即在做完第一步Lasso(OLS)之后再做第二步回归。

2.3 ICIR方法与Adaptive Lasso回归的对比

三、考虑非线性的Group Lasso方法

3.1 因子和收益的非线性关系

上图展示了反转因子2014年的分组收益,可以看到这个分组收益是中间高两边低的。但此时反转因子的IC值仍然显著为负。如果去持有反转因子第一组,这个组合可能不能战胜市场,甚至产生回撤。

3.2 如何拟合因子和收益之间的非线性关系?

我们参考了很多资产定价领域的论文,有如下一些方法来拟合因子和收益之间的非线性关系,例如使用多项式、分段函数、三角函数等等。通过尝试,我们发现用这些模型拟合出来的参数不太稳定,并不能很好的预测收益。

3.3 考虑非线性的Group Lasso方法

我们采用非参的方法来对因子和收益的非线性问题进行建模。实际上,通过分组收益测因子的方法就类似于非参截面回归。如果我们将股票的分组定义为哑变量,与未来一期的收益进行加权线性回归(加权是由于不同期的样本数量不同),得到的系数就是分组收益。这相当于把因子和收益的关系拟合成了一个阶梯函数。 在此方法中,我们试图利用非参的方法将阶梯函数变换成一个连续光滑的函数,并使用Group Lasso进行估计。

从增强组合的表现来看,考虑非线性问题的Group Lasso方法相比于线性Adaptive Lasso方法有年化2.5%的提升。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

本文节选自国盛证券研究所已于2019年2月20日发布的报告《多因子系列之二:Alpha因子高维度与非线性问题——基于Lasso的收益预测模型》,具体内容请详见相关报告。

刘富兵 | S0680518030007 | liufubing@gszq.com |

丁一凡 | dingyifan@gszq.com |

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)