来源:广发策略研究

报告摘要根据wind统计数据,截止1月31日,创业板18年报业绩(预告)披露率为100%,主要变化如下:

● 创业板年报预告业绩增速继续大幅回落

受大量商誉减值的影响,创业板整体年报预告业绩增速大幅回落到-54.6%,相对于三季报的1.7%显著下行;创业板四季报单季环比增速仅为-255.3%,大幅低于季节性,创2010年以来的新低,远低于市场预期。

● 内生增速继续小幅回落

创业板年报内生增速(从未发生过外延式并购的创业板公司为样本,262家)24.8%,相对三季报的25.3%继续回落,已经连续两个季度下行;在剔除商誉减值公司后,创业板年报业绩增速为13.0%,相对于三季报的14.2%继续小幅回落,已经连续3个季度下行。

● 创业板商誉大幅减值

根据创业板业绩预告中已发布商誉减值预期规模的公司数据,按照总体均值法和中位数法分别外推,推测创业板18Q4的商誉规模分别为2546亿和2270亿,相对于18Q3的高点的回落幅度分别为-7.8%和-17.8%。

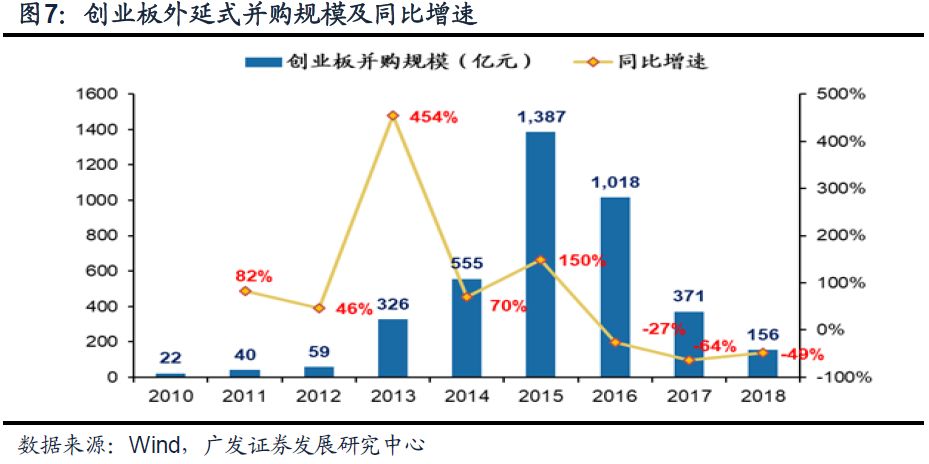

创业板外延式并购15年是最高峰,16年是次高峰。外延式并购业绩承诺一般3年,15年外延式并购影响18年的商誉减值,16年影响19年,预计19年商誉减值仍存在一定压力,但规模很难超过18年。

● 年报(预告)业绩加速行业

我们筛选年报(预告)业绩增速相对于三季报和中报均加速,且年报业绩(预告)发布率在50%以上的二级行业,主要有:通信运营、化学制品、电力、包装印刷、房屋建设。

● 年报(预告)业绩减速行业

剔除了117家商誉减值公司后,我们筛选年报(预告)业绩增速相对于三季报和中报均减速,且年报业绩(预告)发布率在50%以上的二级行业,主要分布在:上中游周期(钢铁、石化、塑料、纺织制造)、以及部分农业(林业、农业综合)、TMT(营销传播、半导体)、和可选消费(视听器材、专业零售)的细分行业。

● 核心假设风险:创业板年报商誉规模为估算值,可能与实际值存在差异:部分创业板公司仅披露了有商誉减值,但没披露商誉减值的具体金额,我们测算披露商誉减值金额的公司的商誉减值率= 18Q4商誉减值损失/18Q3商誉(中位数+平均值),来并根据公司的商誉规模推测可能的商誉减值金额。

报告正文根据wind统计数据,截止1月31日,创业板18年报业绩(预告)披露率为100%,具有很高的代表性,主要变化如下:

1、创业板年报预告业绩增速继续大幅回落。受大量商誉减值的影响,创业板整体年报预告业绩增速仅为-54.6%,相对于三季报的1.7%显著回落。创业板四季报单季环比增速仅为-255.3%,大幅低于季节性,创2010年以来的新低,明显低于市场预期。

2、内生增速继续小幅回落。创业板年报内生增速(从未发生过外延式并购的创业板公司为样本,262家)24.8%,相对三季报的25.3%继续回落,已经连续两个季度下行;

剔除商誉减值公司后,业绩增速仍在回落。截止当前,有117家创业板上市公司披露商誉减值预告,剔除这些公司以后,创业板年报业绩增速为13.0%,相对于三季报的14.2%继续小幅回落,已经连续3个季度下行。

3、18Q4创业板商誉大量减值。根据创业板业绩预告中已发布商誉减值预期规模的公司数据,按照总体均值法和中位数法分别外推,推测创业板18Q4的商誉规模分别为2546亿和2270亿,相对于18Q3的高点的回落幅度分别为-7.8%和-17.8%。

但商誉减值仍未真正“出清”:预计19年创业板商誉减值压力仍较大,但规模很难超越18年。创业板的外延式并购,15年是最高峰,16年是次高峰。外延式并购对应的业绩承诺一般为3年。由于创业板15年的外延式并购主要影响18年的商誉减值,而16年的外延式并购主要影响19年的商誉减值,预计19年创办于的商誉减值的压力将小于18年。

4、年报(预告)业绩加速行业:我们筛选年报(预告)业绩增速相对于三季报和中报均加速,且年报业绩(预告)发布率在50%以上的二级行业,主要有:通信运营、化学制品、电力、包装印刷、房屋建设。

5、年报(预告)业绩减速行业:剔除了117家商誉减值公司后,我们筛选年报(预告)业绩增速相对于三季报和中报均减速,且年报业绩(预告)发布率在50%以上的二级行业,主要分布在:上中游周期(钢铁、石化、塑料、纺织制造)、以及部分农业(林业、农业综合)、TMT(营销传播、半导体)、和可选消费(视听器材、专业零售)的细分行业。

风险提示:

创业板年报商誉规模为估算值,可能与实际值存在差异:部分创业板公司仅披露了有商誉减值,但没披露商誉减值的具体金额,我们测算披露商誉减值金额的公司的商誉减值率= 18Q4商誉减值损失/18Q3商誉(中位数+平均值),来并根据公司的商誉规模推测可能的商誉减值金额。

本报告信息

对外发布日期:2019年1月31日

分析师:

戴康:SAC 执证号:S0260517120004,SFC CE No. BOA313

曹柳龙:SAC 执证号:S0260516080003报告正文请参阅广发研报系统(可向对口销售咨询登入方式):

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)