感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源: 戴康的策略世界

(说明:数据来源于wind数据库,数据更新截止2019年11月10日。)

●一、股市流动性跟踪

一级市场:上周IPO上市规模121亿元,前一周IPO上市规模为183亿元。

二级市场:上周在新发基金扩张、北上流入带动下,A股整体呈资金净流入。其中,资金流入方面,上周国内基金发行有加速迹象,股票型+混合型基金新发行335亿元。北上资金净流入136亿元,两融融资增加30亿元;资金流出方面,交易费用45亿元,重要股东减持47亿元。

11月北上资金整体净流入210亿元,净流入前三行业为家用电器、电子、银行,净流出前三行业为房地产、休闲服务、电气设备

。

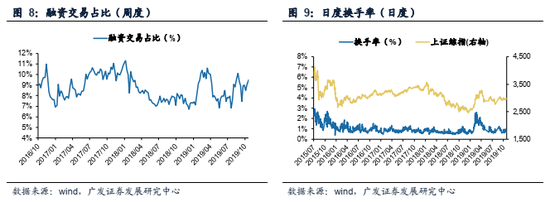

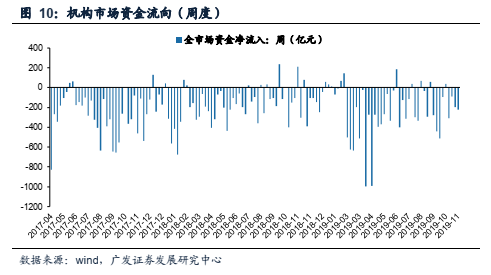

投资者情绪:上周融资交易占比9.5%(前一期9.0%),日度换手率0.7%(前一期0.7%),机构挂单卖出223亿元(前一期卖出197亿元)。

限售股解禁:上周限售股解禁451亿元,前一期限售股解禁873亿元。预计本周限售股解禁479亿元。

●二、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周公开市场操作及MLF总计净回笼35亿元,其中央行续作1年期MLF操作4000亿元,且上周全周无逆购及逆回购到期;10月,公开市场操作和广义再贷款合计净投放基础货币426亿元。

信用货币派生:19年9月,M1增速3.4%(前一期3.4%),M2增速8.4%(前一期8.2%);新增社融约2.27万亿元(前一期约2.02万亿元),金融机构新增人民币贷款1.69万亿元(前一期1.21万亿元),其中,新增居民中长期贷款4943亿元(前一期4540亿元)。

●三、全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率全面下行,SHIBOR隔夜下行40BP,R007下行14BP至2.53%,DR007下行3BP至2.47%。央行11月5日最新1年期MLF报价为3.25%,较上期下降5BP。

国债市场:上周10Y国债收益率与上一期持平,为3.28%;

信用债市场:上周5Y企业债收益率下行8BP,信用利差下行8BP;

理财市场:上上周末3个月人民币理财产品收益率下行9BP;

票据市场:上周长三角和珠三角票据贴现率同时下行10BP;

外汇市场:上周美元兑人民币汇率下降0.7%,人民币升值。

●风险提示:流动性环境出现超预期波动。

一、股市流动性跟踪

说明:二级市场的银证转账数据从17年6月16日以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新截止上周日(2019年11月10日)。

1.1一级市场和二级市场资金流

(1)IPO融资:上周IPO规模为121亿元,前一周IPO上市规模为183亿元。

(2)重要股东增减持(A股整体):上周重要股东净减持约47亿元,前一周净减持约33亿元。其中计算机、商业贸易、纺织服装等为净增持行业;减持规模前三为医药生物、机械设备、电子。

(3)新发基金(股票型+混合型):上周新发基金约335亿元,前一周新发约69亿元。

(4)两融融资余额:上周末两融融资余额约为9562亿元,前一周末为9532亿元,两融融资余额增加约30亿元。

(5)陆港通北上资金流入净额:上周陆股通北上资金净流入136亿元,前一周净流入230亿元。11月(截至11月10日)北上资金净流入210亿元。行业层面,当月北上资金净流入主要集中在家电、电子、银行、汽车、化工等行业,净流出规模前五的行业为房地产、休闲服务、电气设备、综合、纺织服装。

(6)交易费用:上周为45亿元,前一周为48亿元。

1.2 市场情绪跟踪

(1)融资交易占比:上周为9.5%,前一周为9.0%;

(2)日度换手率:上周为0.7%,前一周为0.7%。

(3)机构资金流向:上周机构合计挂单卖出223亿元,前一周挂单卖出197亿元。

1.3 其他重要指标跟踪

(1)限售股解禁:上周限售股解禁451亿元,前一周限售股解禁873亿元。预计本周限售股解禁479亿元。

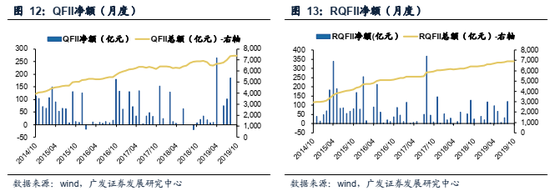

(2)QFII&RQFII净额变化

QFII净额:10月QFII净额同上期持平,9月净额同上期持平;

RQFII净额:10月RQFII同上期持平,9月净额同上期持平。

二、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周公开市场操作及MLF净回笼为35亿元。上周央行开展1年期MLF操作4000亿元,有4035亿元MLF到期,且全周无逆回购及逆回购到期。10月,公开市场操作和广义再贷款合计净投放基础货币426亿元。

信用货币派生:2019年9月,M1增速3.4%(前一期3.4%),M2增速8.4%(前一期8.2%);新增社融约2.27万亿元(前一期约2.02万亿元),金融机构新增人民币贷款1.69万亿元(前一期1.21万亿元),其中,新增居民中长期贷款4943亿元(前一期4540亿元)。

三、全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率全面下行,SHIBOR隔夜利率下行40BP,R007下行14BP,DR007下行3BP,3个月同业存单收益率上行8BP。央行11月5日最新1年期MLF报价为3.25%,下调5BP,这是央行实施LRP改革以来首次下调MLF利率。

国债市场:上周,1年期国债收益率与上一期持平,10年期国债收益率与上期持平,期限利差与上期持平;

信用债市场:上周,5年期企业债收益率下行8BP,信用利差下行8BP;

理财市场:上周公布数据显示,上上周3个月人民币理财产品收益率下行9BP;

票据市场:上周长三角票据贴现率较上一期下行10BP,珠三角票据贴现率较上一期下行10BP;

外汇市场:上周,美元兑人民币汇率下降0.7%,人民币升值。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)