炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 【国信宏观固收】宏观经济月报:4月国内经济下行属于短期冲击而非中长期内生动能受损

来源 债海观潮

分析师 李智能 S0980516060001

分析师 董德志 S0980513100001

核心观点

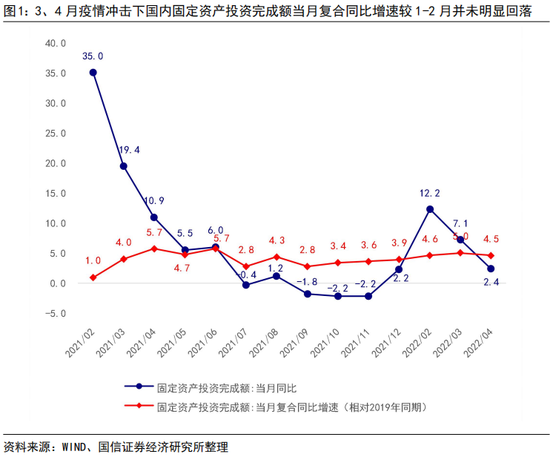

4月经济下行是短期冲击还是中长期内生动能受损?2022年3、4月国内整体投资强度与1-2月时相比并未明显减弱,这或也意味着国内经济中长期内生动能并未明显减弱。

从房地产开发投资、制造业投资、基建投资、其他投资(其他投资主要是服务业相关投资)四大分项来看,2022年3、4月疫情冲击下国内整体投资强度未明显减弱,一方面是3、4月国内制造业投资和其他投资强度基本维持稳定的结果,另一方面是基建投资强度上行与房地产开发投资强度下行很好地相互对冲的结果。

考虑到制造业投资和其他投资更能反映市场主体的主观意愿,与经济增长的中长期内生动能关系更密切一些,因此3、4月疫情冲击下制造业投资和其他投资强度基本维持稳定更好地反映了国内经济中长期内生动能在3、4月很可能仍然较为稳定。

3、4月疫情冲击下表现最差的是房地产领域和消费领域,若这两个领域4月走弱是由于中长期内生动能受损,那无法解释4月国内制造业投资和其他投资的稳健增长。而我们很清晰地看到,4月国内房地产领域和消费领域均处于非常强的外力干扰之下,因此4月房地产和消费领域走弱并不能推导出国内经济中长期内生动能走弱,这很可能仅是外力作用下的短期冲击结果。

如果国内经济中长期内生动能仍然较为稳定的判断属实的话,那随着外力干扰逐渐消除,后续国内房地产领域和消费领域大概率将很快恢复正常的增长速度。

风险提示:政策调整滞后,疫情再度扩散,经济增速下滑。

以下为正文:

4月经济下行是短期冲击还是中长期内生动能受损?

在国内疫情冲击下,4月国内经济明显下行基本各方均认同,但4月国内经济下行反映的是短期冲击还是中长期内生动能受损?这个问题的答案可能是解读4月经济数据的关键点。

我们认为通过分析国内固定资产投资数据可以得到这个问题的答案,因为“春江水暖鸭先知”,那些拿着真金白银去扩产的企业家对国内经济的中长期内生动能是非常敏感的,因此 投资数据与中长期内生动能的关系应当更加密切。

2021年的经验告诉我们,在判断经济指标的高低时,单纯看当月同比数据可能会因为异常基数的原因导致较大的偏差,所以我们可以选取经济较平稳的2019年作为基期计算当月复合同比增速,通过比较当月复合同比增速的大小变化来评价国内投资强度的变化。

从国内整体固定资产投资完成额当月复合同比增速来看,2022年1-2月疫情影响不太严重且经济增长较强劲时国内投资强度大致约为4.6%,2022年3、4月疫情反复对国内经济运转带来较大的冲击,但整体固定资产投资完成额当月复合同比增速在3、4月分别为5.0%、4.5%,与1-2月相差不大,这表明2022年3、4月国内整体投资强度并未明显减弱,这或也意味着国内经济中长期内生动能并未明显减弱。

从房地产开发投资、制造业投资、基建投资、其他投资(其他投资主要是服务业相关投资)四大分项来看,2022年3、4月房地产开发投资当月复合同比增速较1-2月明显回落;基建投资明显上升;制造业投资、其他投资则基本稳定,3、4月制造业投资、其他投资当月复合同比增速平均值与1-2月时的水平基本相当,同时4月较3月有所回升。

因此,2022年3、4月疫情冲击下国内整体投资强度未明显减弱,一方面是3、4月国内制造业投资和其他投资强度基本维持稳定的结果,另一方面是基建投资强度上行与房地产开发投资强度下行很好地相互对冲的结果。

考虑到制造业投资和其他投资更能反映市场主体的主观意愿,与经济增长的中长期内生动能关系更密切一些,因此3、4月疫情冲击下制造业投资和其他投资强度基本维持稳定更好地反映了国内经济中长期内生动能在3、4月很可能仍然较为稳定。

3、4月疫情冲击下表现最差的是房地产领域和消费领域,若这两个领域4月走弱是由于中长期内生动能受损,那无法解释4月国内制造业投资和其他投资的稳健增长。而我们很清晰地看到,4月国内房地产领域和消费领域均处于非常强的外力干扰之下,因此4月房地产和消费领域走弱并不能推导出国内经济中长期内生动能走弱,这很可能仅是外力作用下的短期冲击结果。

如果国内经济中长期内生动能仍然较为稳定的判断属实的话,那随着外力干扰逐渐消除,后续国内房地产领域和消费领域大概率将很快恢复正常的增长速度。

4月经济增长:疫情冲击进一步放大,消费和房地产领域明显负增长

从生产端来看,4月国内工业生产同比增速继续明显下行至负值区间,服务业生产亦继续明显下行,4月疫情冲击对国内经济的影响进一步放大。

从需求端来看,4月国内固定资产投资完成额当月同比增速继续明显回落,环比增速明显低于疫情前和去年同期水平,4月固定资产投资景气度偏弱。其中房地产开发投资、制造业投资、基建投资同比增速均下行,但其他投资同比增速逆势上升;从环比来看,制造业投资和其他投资环比高于疫情前水平,反映4月制造业投资和其他投资景气不弱,但房地产开发投资和基建投资环比明显低于疫情前和去年同期水平,因此房地产和基建投资构成4月整体投资的拖累。

4月社会消费品零售总额同比增速继续明显下行,环比增速也明显低于疫情前和去年同期水平,4月疫情对消费的冲击进一步放大。

在海外通胀仍然高企的大背景下海外商品需求或延续高景气,4月国内出口数据偏弱或主要反映国内疫情扩散对国内供应链的负面影响。后续随着疫情对供应链的负面影响逐渐减弱,国内出口增速反弹可期。

根据我们总结的月度经济指标与GDP之间的数量关系(详见报告《国信证券-宏观经济专题:疫情冲击下GDP的再评估-20220328》),2022年1-2月国内实际GDP同比增速或约为6.0%,3月约为3.5%,4月或继续回落至-1.0%左右。

从分项来看,4月受冲击最大的是消费和房地产领域,4月这两个领域的多个指标均出现明显同比负增长。

假设5、6月国内经济增速沿着一条直线向上修复,在稳增长政策加码和补偿性增长加持下,6月国内实际GDP同比增速达到7%左右的水平,则二季度国内实际GDP同比增速平均约为3.0%。考虑到疫情后经济增速修复的轨迹一般呈现先缓后加速的形态,因此若6月国内实际GDP同比增速达到7%左右,二季度国内实际GDP同比增速很可能也会低于3.0%。

综上所述,二季度国内实际GDP同比增速数值大概率不会很高,但这并不代表市场感受到的经济增长状况很差,因为5月全国疫情已经明显缓解,政府也在不断出台稳增长的增量政策,因此4月大概率是国内经济底部,已经属于过去时了,5月起国内经济开始逐渐向上修复,后续随着经济增速修复进入加速期,在补偿性增长加持下,国内很可能会迎来一段高速增长期。

生产端:疫情对国内生产的冲击进一步放大

4月规模以上工业增加值同比增速为-2.9%,较3月明显回落7.9个百分点。4月国内疫情对工业生产冲击进一步加大,其中高技术制造业增加值增速也未能避免地出现较大幅度回落。

分三大门类看,4月采矿业、制造业、公用事业增加值同比增速均下行,其中制造业增加值同比回落幅度最大。4月采矿业同比9.5%,较3月回落2.7个百分点;制造业-4.6%,回落9.0个百分点;公用事业1.5%,回落3.1个百分点。

分产品看,4月乙烯、粗钢产量增速小幅回升,汽车、水泥产量增速明显回落。

4月粗钢产量同比为-5.2%,较3月回升1.2个百分点;钢材-5.8%,回落2.6个百分点;水泥-18.9%,回落13.3个百分点;乙烯-1.3%,回升3.6个百分点;汽车-43.5%,回落38.6个百分点;工业机器人-8.4%,回落25.0个百分点;高技术制造业增加值4月同比为4.0%,较3月回落9.8个百分点。

根据工业增加值定基指数可以计算得到 4 月定基指数环比为-16.3%,明显低于 2017-2021 年同期环比,由此可见 2022 年 4 月工业生产景气度明显偏低。

服务业生产方面,2022年4月国内服务业生产指数同比增速为-6.1%,较3月继续明显下行5.2个百分点,4月疫情对国内服务业生产的冲击进一步加大。

需求端:投资——4月整体增速继续明显回落,其他投资逆势上升

国内固定资产投资4月同比增速较3月继续明显回落,环比明显低于疫情前同期水平。疫情冲击下4月固定资产投资明显转弱。

4月固定资产投资当月同比增2.4%,较3月回落4.7个百分点。4月固定资产投资环比增速为-6.2%,明显低于疫情前2017-2019年同期环比,也明显低于2021年同期环比。

4月房地产开发投资当月同比为-10.1%,较3月明显回落7.7个百分点;制造业投资同比为6.4%,回落5.5个百分点;基建投资同比4.3%,回落7.4个百分点;其他投资(主要是服务业相关投资)同比5.5%,逆势上升0.5个百分点。

环比来看,4月房地产开发投资环比为-14.3%,低于疫情前2017-2019年同期水平;制造业投资环比为-5.8%,高于疫情前2017、2019年同期环比,显示4月制造业投资景气并不弱于疫情前的水平;基建投资环比为-9.8%,明显低于疫情前2017-2019年同期水平;其他投资环比为3.6%,高于疫情前2017-2019年同期水平,也高于2021年同期环比,表明4月其他投资景气度较高。

4月商品房销售面积和销售金额同比增速继续明显回落。商品房销售面积4月同比为-38.8%,较3月回落21.0个百分点;商品房销售金额同比为-46.6%,较3月继续回落20.5个百分点。

4月国内商品房销售环比增速明显低于疫情前同期水平。4月国内商品房销售面积环比明显低于疫情前2017-2019年同期数值,也低于2020-2021年同期数值;商品房销售金额环比明显低于疫情前2017-2019年同期数值,也低于2020-2021年同期数值。

需求端:消费——疫情冲击进一步加大

2022年4月国内社会消费品零售总额同比继续明显下行,表明疫情对国内消费的冲击进一步加大,其中商品零售、餐饮收入增速均明显同比负增长。

4月社会消费品零售总额同比增速为-11.1%,较3月继续回落7.6个百分点。其中商品零售同比增速为-9.7%,下行7.6个百分点;餐饮-22.7%,下行6.3个百分点。

限额以上商品零售中,各类别产品销售同比增速均有所回落,其中烟酒、服装鞋帽、化妆品类、文化办公用品、通讯器材、建筑及装潢材料、汽车类的同比增速回落幅度超过了10个百分点。

从环比来看,今年4月社会消费品零售总额环比为-14.6%,明显低于疫情前2017-2019年同期环比,亦明显低于2021年同期环比。

需求端:进出口——疫情冲击国内供应链,出口景气仍偏弱

4月中国出口(人民币计价,下同)同比明显回落,进口同比小幅下行。4月中国出口同比增速为1.9%,较3月回落11个百分点;进口同比增速为-2.0%,小幅下行0.3个百分点。

从不同出口产品来看,4月机电产品出口同比增速为-2.0%,较3月明显下行11.5个百分点。4月汽车及汽车底盘出口同比增速为5.8%,较3月继续明显回落46.6个百分点,汽车零配件出口同比增速为-2.1%,较3月回落7.6个百分点,4月国内汽车产业链相关产品出口景气度继续明显回落。4月塑料制品、纺织服装、家具、集成电路、钢材的出口同比增速均较3月明显回落。

从进口产品来看,4月铁矿砂、初级形态的塑料、纸浆等原材料进口数量和进口金额同比增速有所上行。

从环比来看,2022年4月出口金额环比增速为-0.6%,低于2017、2018年同期环比,明显低于2021年同期环比,但高于2019年同期环比,表明2022年4月出口景气度偏弱,但好于2019年同期水平;4月进口环比为-2.4%,高于2017、2018年同期环比,但低于2019、2021年同期环比,表明2022年4月进口景气度和疫情前平均水平相差不大。

在海外通胀仍然高企的大背景下海外商品需求或延续高景气,4月国内出口数据偏弱或主要反映国内疫情扩散对国内供应链的负面影响。后续随着疫情对供应链的负面影响逐渐减弱,国内出口增速反弹可期。

4月通胀解读:国内CPI较快上升,PPI下行速度趋缓

4月食品价格环比表现较强,带动4月CPI同比继续明显上升。PPI方面,4月生产资料和生活资料价格环比仍高于历史平均水平,PPI同比下行速率继续放缓。

根据5月高频数据,预计5月食品价格环比仍高于历史平均水平,非食品环比略低于历史平均水平,5月CPI同比或继续上升至2.3%;5月上旬流通领域生产资料价格小幅上涨,预计5月PPI环比仍维持正值,同比在高基数带动下继续回落至6.5%。

2022年4月CPI数据分析与未来走势判断

4月CPI同比为2.1%,较3月继续明显上升0.6个百分点。4月CPI环比为0.4%,高于季节性水平约0.4个百分点。其中4月食品价格环比明显高于季节性,非食品价格环比持平季节性。(4月季节性指2005-2020年同期环比均值,下同)

4月食品环比为0.9%,高于季节性约1.8个百分点,其中蛋类、鲜果、畜肉、鲜菜、水产品、粮食价格环比高于季节性部分对食品环比的额外贡献分别为0.4、0.4、0.3、0.2、0.1、0.1个百分点。4月食品价格环比普遍走强。

4月非食品环比为0.2%,基本持平季节性。非食品中服务价格环比为0.1%,低于季节性约0.2个百分点,其中旅游、房租价格环比明显低于季节性,其他服务价格环比基本持平季节性;非食品中工业品价格环比为0.4%,高于季节性约0.3个百分点,其中家用器具、通信工具、交通工具用燃料价格环比明显高于季节性,服装、水电燃料价格环比低于季节性。

截至5月6日,5月国信食品价格高频指标环比为-1.0%,高于历史均值-1.6%,预计5月食品价格环比或略高于季节性水平。

非食品方面,截至5月13日,5月国信非食品高频指标环比为-0.6%,低于历史均值0.8%,预计5月整体非食品环比或略低于季节性水平。

预计2022年5月CPI食品环比约为-0.5%,非食品环比约为0.1%,CPI整体环比约为零,5月CPI同比或继续上升至2.3%。

2022年4月PPI数据分析与未来走势判断

4月PPI同比继续回落,环比也有所下行但仍处于较高水平。4月PPI同比为8.0%,较3月继续回落0.3个百分点;环比为0.6%,较3月回落0.5个百分点,4月环比明显高于疫情前三年历史均值-0.1%。

4月PPI生产资料和生活资料价格环比均高于疫情前三年历史均值。PPI生产资料4月环比为0.8%,较上月回落0.6个百分点,高于历史均值0.9个百分点;PPI生活资料4月环比为0.2%,持平上月,高于历史均值0.2个百分点。

从生产资料各分项价格环比与疫情前三年历史均值比较来看,4月采掘、原材料工业、加工工业环比均高于历史均值。采掘、原材料工业、加工工业生产资料价格环比高于历史均值的幅度分别为2.2、1.5、0.5个百分点。

从生活资料各分项价格环比与疫情前三年历史均值比较来看,食品类、衣着类、一般日用品类、耐用消费品类均高于历史均值。

生活资料各分项中食品类、衣着类、一般日用品类、耐用消费品类价格环比高于历史均值的幅度分别为0.3、0.1、0.2、0.1个百分点。

4月下旬至5月上旬,国内流通领域生产资料价格总指数持续小幅回升,或表明国内开始进入疫情后的需求修复期。预计5月PPI环比维持正值,高基数带动下5月PPI同比或继续下行至6.5%。

责任编辑:王涵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)