炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

原标题:中金2022年展望 | 通胀:剪刀差收敛的投资机会

摘要

PPI同比:中枢虽降尤高,警惕上行风险

缺能推升中国PPI创新高,明年看,大宗供求再平衡,但短缺可能难以完全消失。从供给看,全球绿色转型普遍遇摩擦,传统能源投资下降,而新能源投资不足、净能源系数低,供应安全遇挑战。从需求看,一方面,疫情中发达国家强刺激引发消费大增,而劳动短缺推升工资、支撑购买力,且明年补库和资本开支或接力商品消费。另一方面,消费结构由服务转向商品、极端天气频发、三产耗电增多,电力消费弹性亦上升。根据中金大宗组预测,明年看,煤炭供给最紧张时刻已过,但价格难回绿色区间;电改深化,明年长协价或明显上涨;黑色金属供需双弱,价格稳中回落;石油短缺收窄、高位震荡,天然气仍有短缺风险;有色在绿色转型下价格坚挺。

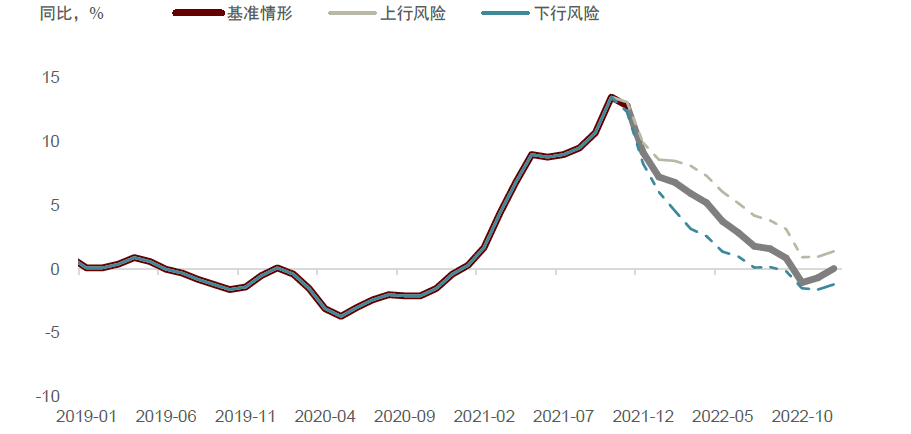

预计明年PPI同比放缓,但中枢仍高于历史均值(1%)。基准情形下,我们预计明年各季度PPI同比分别在7.3%、5.2%、2.7%和0.9%,全年约4.0%。上行风险:如果电价传导较多,明年PPI同比或在5%。下行风险:如果电价传导受限,油价钢价跌幅大于预期,不排除从明年3季度后PPI同比或转负,全年或在1.5%左右。

CPI同比:猪周期拐点将至,虽回升犹温和

猪周期拐点或在明年Q2,但弱需求压制下,回升节奏或慢。本轮猪周期波幅较大,存栏达峰不等于非产能达峰,近期反弹或非反转,本轮周期低点或在明年春节后。尽管疫后消费结构转变对猪价影响有限,但消费需求低迷,压制猪价反弹。我们预计明年猪价或先跌后涨,加之高基数消退,猪价对二季度后CPI同比的贡献将显著抬升。

菜价影响短暂,粮价或仍平稳。换茬季低温多雨,蔬菜产量受影响,近期菜价大涨,但12月后或缓解。国际小麦或是结构上涨,而国内小麦是阶段性上涨。我们预计CPI粮价中占比高的口粮自给率和库存高,预计将维持平稳增长。

非食品消费品涨价或随PPI放缓,服务价格继续修复。综合来看,我们预计明年CPI同比或将从今年的1%回升至2%左右,明年各季度或分别在1.5%、1.7%、2.1%、2.2%。

行业与市场影响

剪刀差将收窄,下游利润望改善。本轮涨价主要集中在上游采矿和原材料行业、其利润改善,而中下游制造业和公用事业涨幅较小、利润下降。明年PPI回落、而CPI回升(特别是食品通胀上行),剪刀差收窄,下游盈利有望改善。历史上看剪刀差收窄期,食品饮料、家电、电子、消费者服务、医药、农林牧渔等下游消费板块表现较好,而上游板块表现不佳。

此外,市场对国内通胀的担忧或减弱。10年国债收益率9月升、10月中回落,与煤电短缺后PPI上涨和保供稳价后大宗回落有关。随着PPI回落、CPI仍温和,市场对通胀的担忧亦将缓解,关注重回增长和信用风险。

正文

PPI同比:中枢虽降尤高,警惕上行风险

绿色转型遇上强需求,短缺时代开启

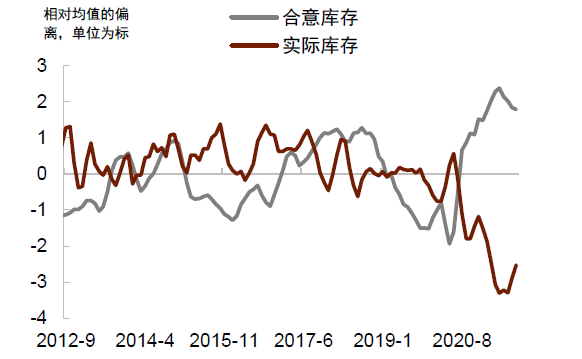

能源短缺并非中国独有,不同于金融危机后的需求不足,疫后或将迎来短缺时代。从年初美国德州暴风雪后大停电,到今夏土耳其、巴西和中国南方的水电不济,再到3季度欧洲缺风、气价高涨,以及“双峰拉”或对今冬采暖再添挑战,全球电荒此起彼伏。从供给端看,绿色转型遇摩擦,传统能源投资下降,而新能源投资不足、净能源系数低,供应安全遇挑战。而需求端看,极端天气频发,且疫情中全球约10.4万亿美元的大规模刺激政策引发大规模需求反弹,而劳动短缺推升工资、支撑购买力,美国合意库存与实际库存之差处于历史高位(图表1),补库需求仍强,且如果新变种能够受控,疫情后全球资本开支广泛不足,明年疫情在加强针和特效药缓解下有望提速。

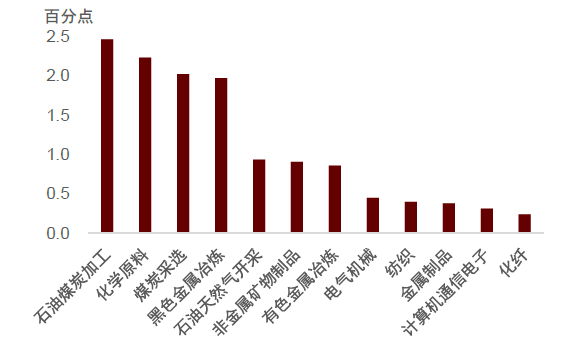

从中国来看,缺能推升PPI创新高。今年以来,PPI同比上升了13.9ppt,其中采掘、原材料和电力贡献了涨幅的90%,同时,受原材料和芯片短缺影响,通信电子、纺织、造纸、电气机械四个行业贡献了涨幅的9%,而剩余15个中下游行业贡献只有1%。(图表2)

图表1:美国实际库存远低于合意库存

资料来源:万得资讯,中金公司研究部

图表2:今年来PPI同比涨幅贡献前12大行业

资料来源:万得资讯,中金公司研究部

供给端:全球能源转型,青黄不接

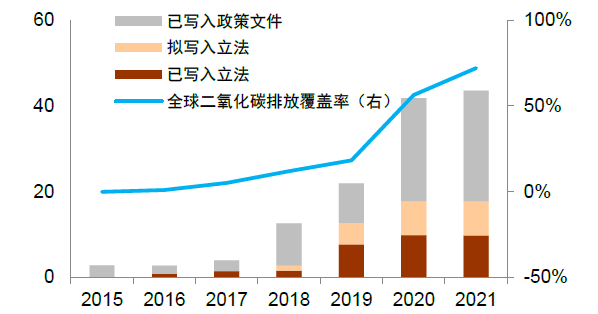

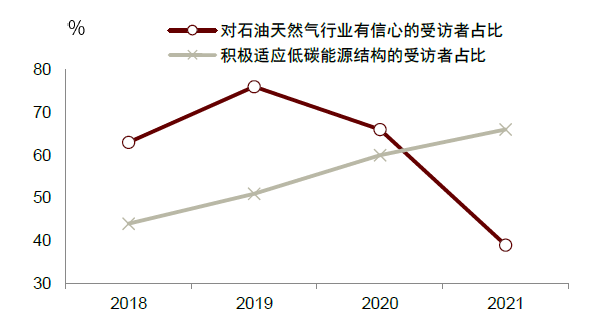

全球传统能源投资下降,但新能源投资仍跟不上。截至2021年1季度,全球已经有43个国家出台了碳中和方面的正式文件,其碳排占全球的74%(图3)。根据DNV对79个国家1010位油气高级经理的调查,2021年对石油天然气行业有信心的受访者占比从2019年的76%下降到38%,而积极适应低碳能源转型的占比从2019年的52%上升至66%(图表4)。IHS Markit预计2021-2025年石化能源开采和发电投资将比2015-2019年减少20%,而可再生能源投资将增长14%,总体能源投资将减少8%。

图表3:越来越多国家加入新能源队伍

资料来源:国际能源署,中金公司研究部。

注:写入立法 = 净零承诺已得到议会批准,具有法律约束力。拟写入立法 = 净零承诺提案已向议会提出,有待议会表决立法。写入政策文件 = 净零承诺已提出,但不具有法律约束力。

图表4:油气高级经理积极适应新能源转型

资料来源:DNV Outlook for the oil and gas industry,中金公司研究部

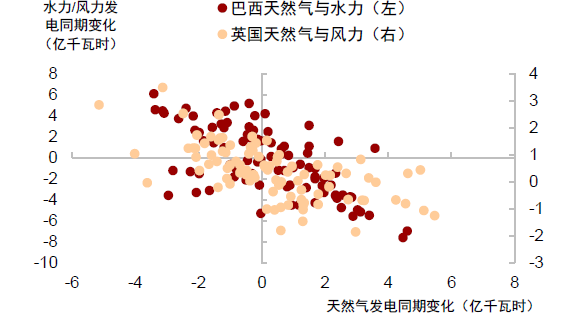

低碳能源供应不稳定,“净能源”系数低。受拉尼娜影响,今夏北涝南旱,土耳其、巴西和美国加州等地水力发电大幅下降20-40%,中国南方也遭遇水电不济,煤、气需求上升。英国、法国和荷兰今年1-6月风速同比走低30-60%,风力发电受阻,天然气需求大增(图表5)。我们在年度报告《2022:转向需求》中测算了“净能源”系数(能源产出与投入比)发现,传统能源普遍高于新能源(图表6)。从投入看,新能源投资需要依赖传统能源的支撑,如金属冶炼耗能较高;从产出看,风光水等受天气影响且存储尚有难度,产出效率低(图表7)。

图表5:巴西英国水电风电下降,天然气需求上升

资料来源:Painéis Dinâmicos da ANP,EPIAS (2021), Transparency Platform,中金公司研究部

图表6:新能源“净能源”系数总体上远低于传统能源

资料来源:David Timmons等. 2014.The Economics of Renewable Energy. 中金公司研究部

图表7:低碳转型带来供应安全新挑战

资料来源:中金公司研究部

需求端:发达国家强刺激叠加电力弹性升,能源需求高增

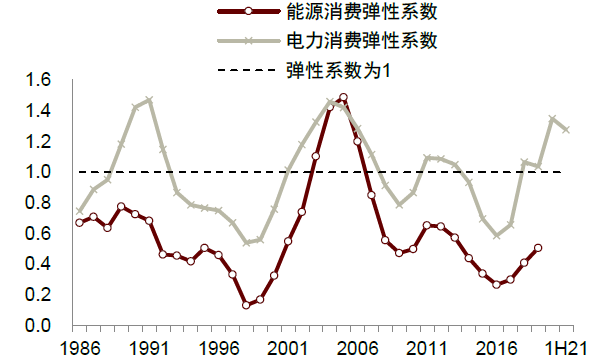

一方面,疫情中发达国家刺激政策带来消费需求强劲增长,而明年补库和资本开支或接力商品消费。另一方面,电力消费弹性亦上升(用电需求增长快于GDP增长,图表8),原因主要有三:1)疫后消费结构由服务转向商品,而海外商品消费对我国的拉动大于服务消费,且高出口行业对电力热力的完全消耗系数高,提升用电需求(图表9-10)。2)拉尼娜带来炎夏和冷冬,推升电力需求。年初东北亚和北美出现冷冬,电力需求大增,而新能源发电中断,天然气需求大加。美国德州和日本天然气价格一度上涨5229%和420%。今夏发电需求在全球范围内均超季节性增长,6月中国动力煤日耗与美国天然气消费较过去五年均值分别高约9%和12%(图表11),今冬或现“双峰拉”[1],将进一步推升海外天然气取暖油、国内煤炭需求。3)三产用电需求弹性上升。接触类服务消费需求不振,但其用电有刚性,使得住宿餐饮、批零、租赁商务服务等行业电力消耗系数抬升,而疫后信息化加速,通信软件业电力消耗系数上升。

图表8:电力消费弹性大幅上升

资料来源:万得资讯,中金公司研究部

图表9:美国商品消费实际支出超过历史趋势

资料来源:万得资讯, 中金公司研究部

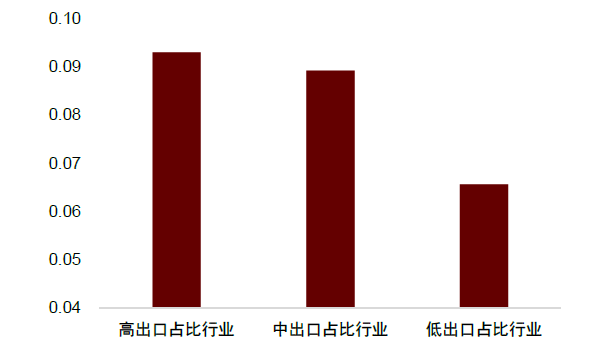

图表10:高出口行业对电力热力的完全消耗系数高

资料来源:2018年中国投入产出表,中金公司研究部。注:高出口占比行业为出口占比排名前三分之一的行业,低出口占比行业为排名后三分之一的行业,中出口占比行业为排名居中三分之一的行业

图表11:中国动力煤与美国天然气消费

资料来源:EIA,万得资讯, 中金公司研究部

明年黑色价格回落,油气有色有支撑,电价或仍将上涨

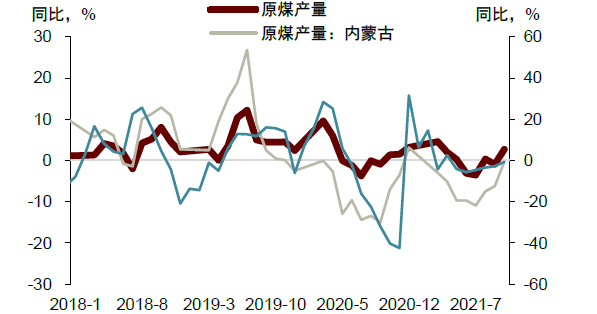

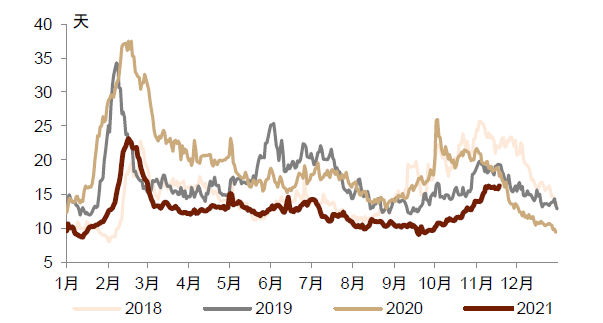

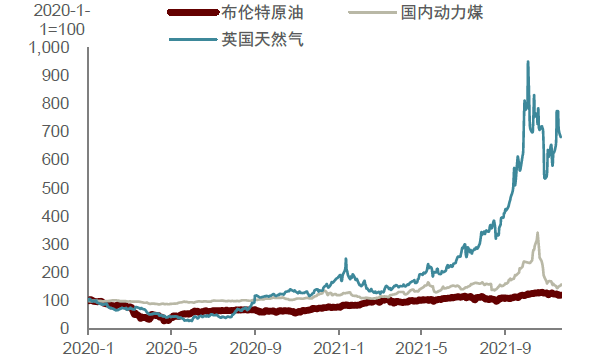

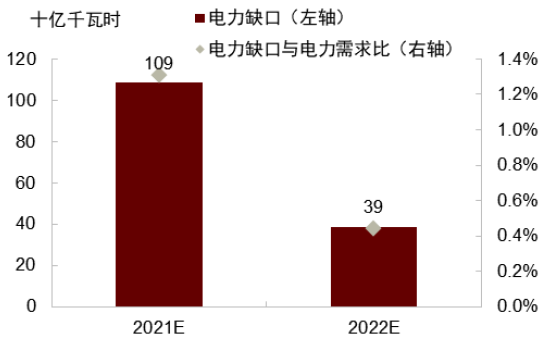

煤炭:供给最紧张的时刻已过,但价格难回绿色区间。随着安监核增产能的释放,以及进口松动,煤炭供给稳步增加。根据国家发改委表示,煤炭调度日产量已稳定在1200万吨以上,连续创下历史新高[2]。沿海八省终端用户库存已增至16天,较9月低点(9天)显著修复。加之价格管控、中长协增大覆盖,动力煤期货活跃价从10月1908元/吨的高点一度回落至807元/吨,下跌近60%。中金大宗商品团队预计四季度煤炭产量同比转正至2.5%,朝我们《煤电短缺,影响几何?》报告中的基准情形(煤炭供应同比3%,电力供应同比3.9%)演变,但相较去年四季度8.8%的电力供应增速仍有差距。明年看,在双碳目标下,煤炭产能增加仍将受限,电力供求缺口虽收窄但仍在,煤价中枢或难回绿色区间(450元~650元/吨)。(图表12-15)

电力:电改继续深化,明年长协价格或明显上涨。国家已放开火电市场价上浮区间至20%,多省月度竞价已逼近20%上限,明年初长协重定价后或有明显上涨。而电价上涨直接推升下游成本,且高耗能原材料行业电价不设上限,其价格上涨进一步推升其他行业的成本。在全社会用电量中,二三产用电占比84%,其中约60%参与市场电,火电和新能源发电5:1。我们的极端假设下,如果火电一浮到顶、新能源涨价金额相仿,全社会用电价涨幅约在10%,对PPI和CPI同比的提升分别或为1.3和0.5个百分点,实际中涨幅或难如此高。分行业看,非金属矿物、金属冶炼、金属制品、煤炭开采、石油天然气加工、机械制造、食品制造的价格受电价上涨影响较大。

黑色金属:供需双弱,价格稳中回落。尽管供给端限产以及两高项目严控上马仍会带来一定约束和价格支撑,但地产增速疲软,复合增速(2019为基期)或仅能稳住,基建投资虽有望加速,但从钢材消费结构看2020年地产占比仍最高达40%,而基建占比为20%,基建加速不足以对冲地产的下行,因此我们预计2022年下游需求或将延续弱势;加之成本侧铁矿石价格趋于回落,原煤供应改善,带动钢价下跌。10月以来螺纹钢期货价格已回落28%。中金大宗组预计2022年钢价或稳中走弱。

油气:石油短缺收窄,前紧后松,高位震荡;天然气仍有短缺风险。欧美开放下航空煤油需求修复,叠加冷冬预期,而OPEC+维持淡季产量,未来3-6个月原油市场短缺风险仍存,近期美国释放石油战略储备,以抑制短期溢价。往前看,随着需求季节性回落,页岩油供应恢复,OPEC或从“保价格”转向“保份额”,亦不排除伊朗石油供给释放,后半年油价有下行风险。根据中金大宗组的预测,布伦特原油2022年四个季度的目标价为85、80、75、80美元/桶。天然气库存处于历史低位,冷冬预期下,价格仍在高位。明年需关注天气情况,短缺风险仍存。

有色金属:绿色转型下价格或坚挺。尽管海外供给逐渐恢复,新增矿山产量上升,但新能源转型提升有色需求,双高行业供给约束仍在,有色价格或仍将坚挺。根据中金大宗组的预测,铜2022年四个季度的目标价为9350、9450、8980、8780美元/吨。

预计明年PPI同比虽放缓,但中枢或仍高于历史均值。基准情形下,黑色价格回落,油气、有色价格有支撑,电力价格仍将反弹,且原材料对下游价格的传导仍有3-6个月时滞,我们预计明年各季度的PPI同比分别在7.3%、5.2%、2.7%和0.9%,全年或在4.0%左右,尽管有所放缓,但仍远高于疫情前10年均值的1%。下行风险情形下,如果电价传导受限,油价、钢价跌幅大于我们的预期(按照期货隐含价),不排除从明年3季度后期PPI同比或小幅转负,全年PPI同比或在1.5%左右。上行风险情形下,如果电价传导较多,明年PPI同比或在5%以上。(图表16)

图表12:煤炭产量和进口同比转正

资料来源:万得资讯,中金公司研究部。2021年为两年复合增速。

图表13:沿海八省电厂煤炭库存可用天数回升

资料来源:CCTD, 中金公司研究部

图表14:煤价回落较多,天然气价格仍在高位

资料来源:万得资讯,中金公司研究部。2021年为两年复合增速。

图表15:中国电力缺口估算

资料来源:万得资讯, 中金公司研究部

图表16:PPI同比预测

资料来源:万得资讯,中金公司研究部

CPI同比:猪周期拐点将至,虽回升犹温和

绿色转型遇上强需求,短缺时代开启

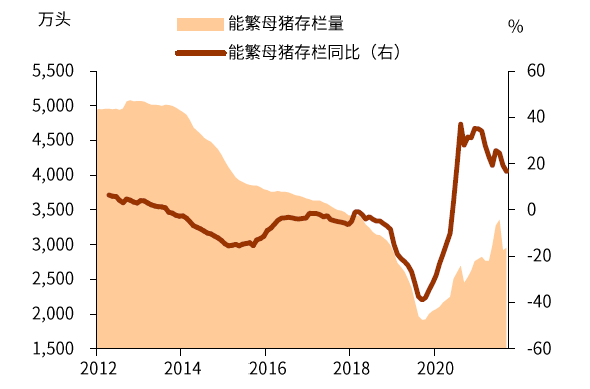

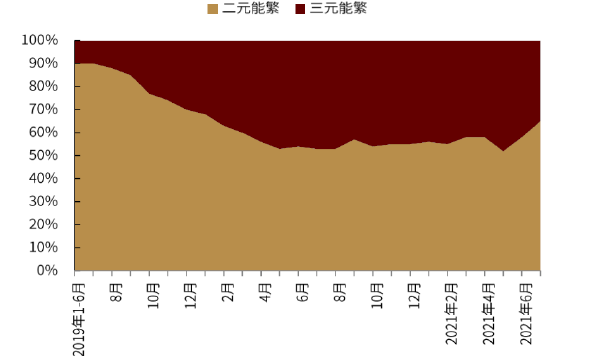

本轮猪周期波幅较大,存栏达峰不等于产能达峰。能繁母猪存栏已提前半年实现恢复目标,7月存栏触顶并开始回落,但存栏达峰与产能达峰、产能主动收缩不同。母猪种群结构优化,二元猪占比和数量仍在上升,目前数量出清的主要是低效的三元猪,目的是优化种群、提高生产效率。本轮猪周期受非洲猪瘟影响,高点时盈利丰厚,浅亏时养殖户难退出,因而价格波动或超以往,反弹或亦较慢。(图表17-19)

近期反弹或非反转,本轮周期低点或在明年节后。10月上旬以来,生猪价格从10.8元/千克大幅反弹63%至17.6元/千克,主要由于Q2快速跌价期大猪肥猪抛栏较快,春节前需求提振下,供给稍有不足,但产能或仍较高,春节需求过后或仍有跌价可能,我们预计明年一季度后三元母猪逐渐淘汰出清,二元猪增量产能下滑,能繁母猪产能见顶,从周期及季节性考虑,明年二季度或是本轮猪价周期的低点。

疫情后需求低迷,同样压制猪价反弹。我们参考张文朗等人[3](2010)的研究,采用2009年以来的数据研究发现,除了供给端因素(能繁母猪存栏和仔猪价格、饲料价格如玉米大豆、替代品价格如鸡蛋)对猪肉价格有显著影响外,需求侧因素如消费需求、货币增速同样会影响猪肉价格。今年来消费承压、M1同比回落,抑制猪肉需求,亦是使得猪价大幅回落的重要因素,明年经济和货币增长或企稳微升,猪肉需求或有边际改善。(图表20)

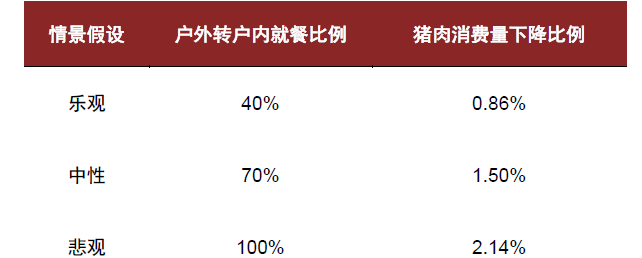

但疫后消费结构转变对猪价的影响有限。疫情以来,居民消费习惯转变,外出餐饮受限,进餐地点和菜肴类别的改变对猪肉消费产生影响。根据CHNS数据,户内、外每天人均猪肉消费量分别为65g和74g,但即便户外就餐完全被居家就餐取代,猪肉总消费量也仅会下降2.14%(图表21-22)。

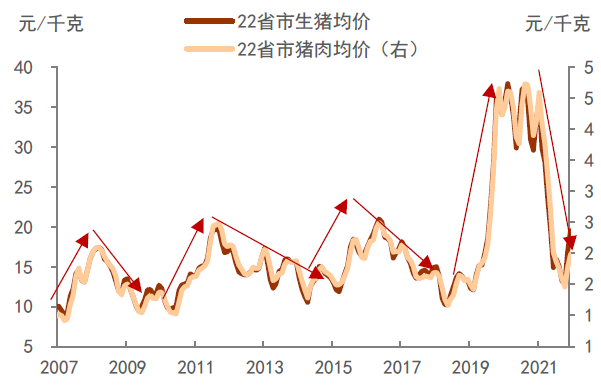

根据中金大宗组的预测,明年4个季度生猪均价或在15、13、16、19元/千克,加之高基数消退,猪价对明年二季度后CPI同比的贡献会有显著抬升。

图表17:能繁母猪存栏中三元猪占比下降

资料来源:万得资讯,中金公司研究部

图表18:本轮猪价周期波动大过以往

资料来源:万得资讯, 中金公司研究部

图表19:能繁母猪存栏结构改善

资料来源:万得资讯,中金公司研究部

图表20:各因素对猪肉价格同比的影响

资料来源:万得资讯,中金公司研究部。图中为各因素对猪价同比回归的系数,各指标为同比增速,其中消费为社消零售同比去趋势后的周期项,数据时间为2008年1月到2020年7月。

图表21:每人每天每餐猪肉消费量

资料来源:CHNS,2011年中国营养与健康调查,中金公司研究部

图表22:猪肉消费受户内外就餐结构影响测算

资料来源:CHNS,中金公司研究部

菜价影响短暂,粮价或仍平稳

菜价上涨持续时间较短,对CPI影响不具有连续性。按照季节性规律,每年6至7月为一年菜价低点,春节期间则达到高点,蔬菜价格未来可能会面临持续4个月的上升。但伴随11-12月南方蔬菜上市量逐渐增加,我们预计菜价会逐渐恢复季节性增长,且菜价对CPI的拉动也不具备连续性。

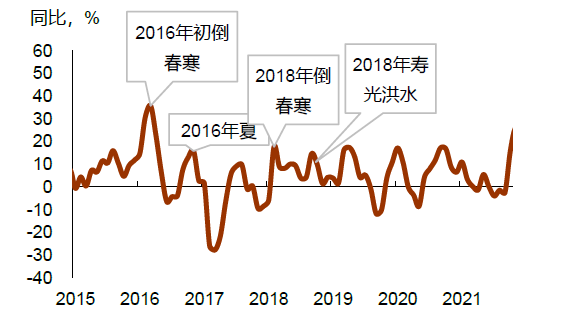

换茬季低温多雨,蔬菜产量减少,菜价上涨,但12月或缓解。10月鲜菜CPI同比从-2.5%上升至15.9%,环比大涨16.6%,引发市场关注。夏秋蔬菜供给主要在北方,冬春在南方。9月下旬以来,北方地区降雨量多,气温大幅下降,山东山西、河南河北等蔬菜产区持续低温阴雨,光合作用弱,影响产量,而南方蔬菜未大幅上市,供应空挡,菜价大涨。但随着12月冬春南方蔬菜上市量增加,菜价将高位回落,10月底以来,农业部28种重点蔬菜价格已回落6.3%。参考2016年初倒春寒、16年夏洪水、18年初倒春寒和18年夏寿光洪灾对菜价的抬振都仅有2-3个月,我们预计本轮鲜菜价格的影响或亦短暂(图表23)。价格同比或将大幅提升,12月或缓解。鲜果价格方面,明年二三季度或受低基数影响,同比走高。

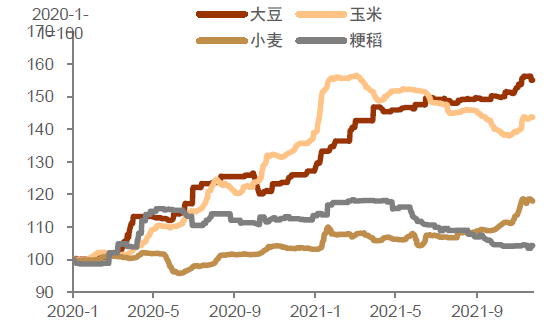

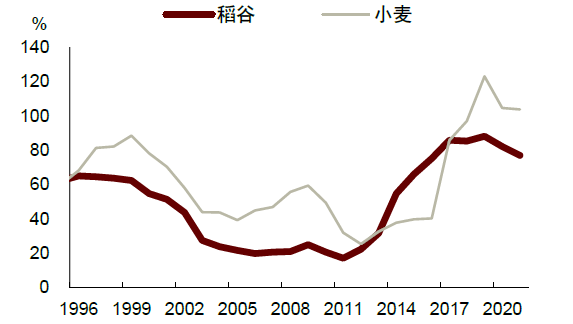

主粮价格或依然平稳。CPI粮价中主粮(小麦、大米)占比较高,而我国小麦和稻谷自给率高于95%,且库存消费比在104%和77%,受国际粮价影响较小。1)国际小麦或是结构性上涨,而国内小麦是阶段性上涨。中金大宗组认为[4]美麦目前库存较低,全球主要出口国减产预期强,而主要消费国需求仍强,南非等地受疫情影响有囤货需求,国际小麦价格仍有上行空间。近期国内麦价有所上涨,但主要是最低收购价上调、北方多雨致播种延迟、国储停拍、及前期居民抢购必需品等阶段性因素影响所致,进口占比小,而过去20年的拉尼娜中,我国小麦单产同比大多仍保持正增,在供应保障下,并不具备结构性上涨特征。2)大豆玉米今年涨幅较高,我们预计明年增产预期比较强,预计明年上半年还会维持强势,但涨幅或收窄。3)稻谷供应充足,库存高企,价格稳中趋弱。(图表24-25)。

非食品消费品涨价或将缓解,服务价格继续修复

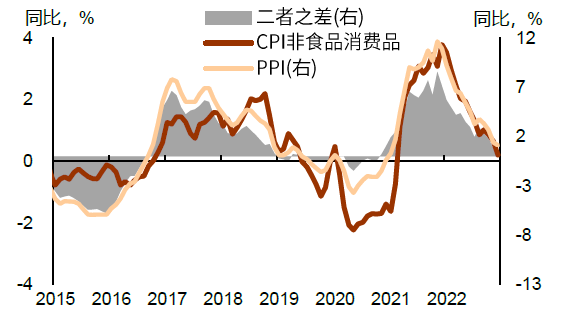

非食品消费品价格或随PPI放缓。PPI向CPI的传导一直都在,CPI非食品消费品同比已涨至3%的18年高位。但PPI与CPI非食品消费品剪刀差衡量的下游盈利压力已升至7.7pct的记录高位。往前看,PPI同比前高后低,CPI非食品消费品将跟随,涨价压力减弱。(图表26)

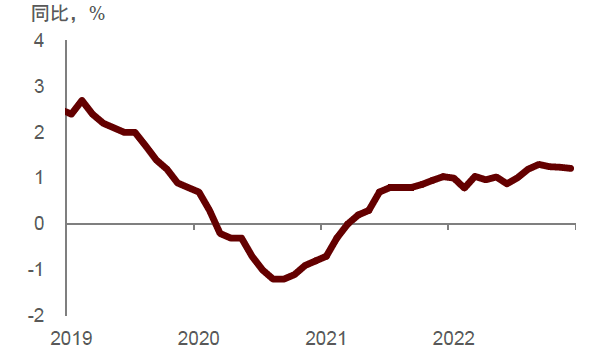

服务价格将继续修复。由于疫情后收入受损,房租恢复缓慢,增速仍未回到疫情前。随着居民收入的修复,我们预计房租增速预计会进一步改善(图表27)。今年一季度和三季度分别受就地过年和Delta疫情影响,服务消费受抑制,服务价格低迷,在今年低基数的影响下,明年一季度和三季度旅游和其他服务价格同比或较高。

明年CPI同比或将回升至2%左右。我们预计明年各季度的CPI同比分别在1.5%、1.7%、2.1%、2.2%。2021和2022年平均分别在1.0%和2.0%左右。(图表28)

图表23:CPI菜价上涨往往短暂

资料来源:万得资讯,中金公司研究部

图表24:粮食现货平均价

资料来源:万得资讯,中金公司研究部

图表25:稻谷和小麦库消比

资料来源:万得资讯,中金公司研究部

图表26:PPI对CPI的传导一直都在

资料来源:万得资讯,中金公司研究部。注:2021年11月后为预测

图表27:房租或将继续修复

资料来源:万得资讯,中金公司研究部。2021年11月后为预测值。

图表28:2022年CPI预测

资料来源:万得资讯,中金公司研究部

行业与市场影响:下游挤压缓解、通胀担忧减弱

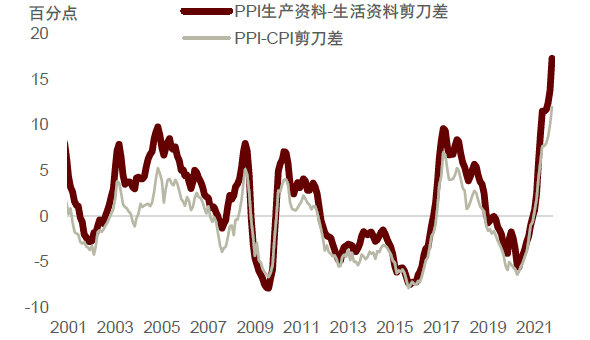

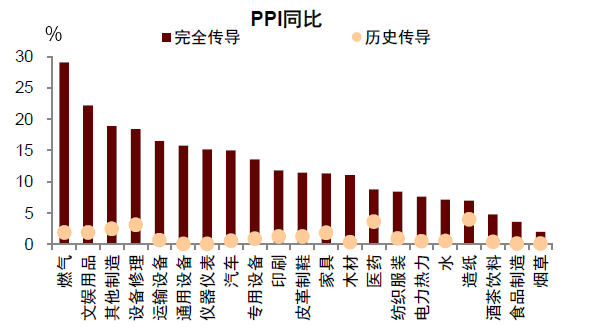

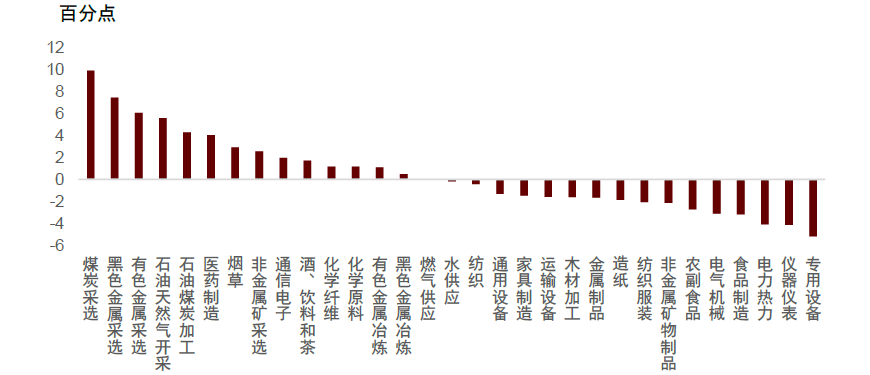

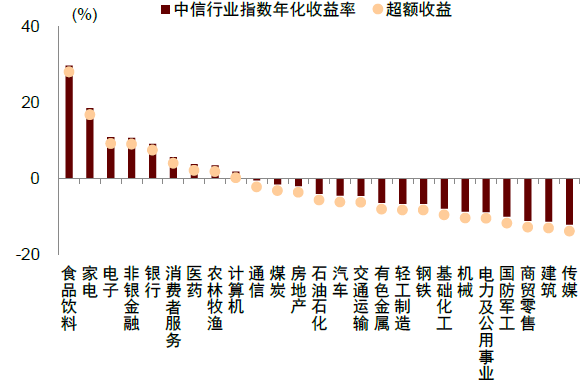

剪刀差将收窄,下游利润望改善。PPI生产资料与生活资料的剪刀差、PPI与CPI的剪刀差均已达到历史最高,上游与中下游的价格持续分化,本轮涨价主要集中在采矿业和上游原材料行业,中下游制造业和公用事业涨幅较小、涨价不充分(图表29-30),上下游利润率较疫情前亦出现较大分化,上游改善,而下游下降(图表31-32)。明年PPI同比回落,而CPI同比回升,剪刀差收窄,中下游行业的盈利有望改善。历史上看,2017年2月至2020年1月同样出现PPI回落、CPI上行(特别是CPI食品通胀上升),剪刀差收窄的时期,食品饮料、家电、电子、消费者服务、医药、农林牧渔等下游消费板块、特别是日常消费品表现较好,而上游行业相对表现不佳。(图表33-35)

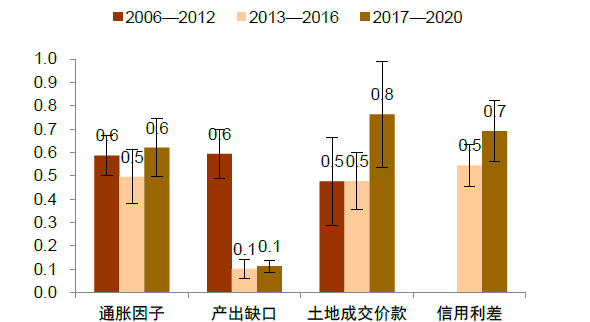

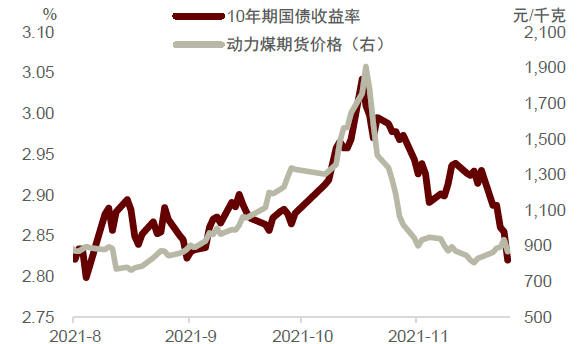

此外,市场对国内通胀的担忧或减弱。在我们对利率决定的两周期(经济周期与金融周期)、四因素(产出缺口、通胀、地价、信用利差)模型中,通胀是决定利率的重要因素(图表36)。今年9月,由于煤电短缺、煤炭价格带领国内原材料价格大涨,PPI屡超预期,加之菜价推升CPI通胀担忧,而此时10年期国债收益率从2.8%一度上升至3.04%,而在10月中旬煤炭保供稳价政策出台后,随着大宗价格的下跌,加上3季度经济数据下滑超预期,10年期国债收益率回落至2.82%。(图表37)随着PPI高点过去、CPI虽回升但仍将温和,市场对通胀的担忧亦将减弱,关注点回到增长和信用风险。

图表29:SHIBOR对各指标回归系数

资料来源:万得资讯,中金公司研究部

图表30:原材料行业涨价对中下游行业难完全传导

资料来源:万得资讯,中金公司研究部

图表31:上游和中下游工业品价格表现持续分化

资料来源:万得资讯,中金公司研究部

图表32:上下游利润率较大分化(21Q3-19Q4利润率之差)

资料来源:万得资讯,中金公司研究部。2021年为复合增速。

图表33:2017-2至2020-1也经历了PPI回落、CPI上行的剪刀差收窄期

资料来源:万得资讯,中金公司研究部

图表34:剪刀差收窄期的中信行业表现

资料来源:万得资讯,中金公司研究部。数据时间为2017年2月至2020年1月

图表35:剪刀差收窄期的Wind行业表现

资料来源:万得资讯,中金公司研究部。数据时间为2017年2月至2020年1月

图表36:SHIBIOR对各指标回归系数

资料来源:万得资讯,中金公司研究部。注:通胀因子为PPI与服务CPI合成。

图表37:近期通胀预期影响市场利率

资料来源:万得资讯,中金公司研究部

[1] 郭朝辉,《农产品:拉尼娜或回归,市场价格如何演绎?》,中金大宗商品团队,2021年10月10日

[2]https://www.ndrc.gov.cn/wsdwhfz/202111/t20211120_1304488.html?code=&state=123

[3] What drives China‘s food-price inflation and how Does it affect the aggregate inflation[J]. Journal of Financial Research, 2010.

[4] 郭朝辉,《小麦:海外库存下降,外盘偏强运行》,中金大宗商品团队,2021年11月26日

文章来源

本文摘自:2021年12月2日已经发布的《2022年通胀展望: 剪刀差收敛的投资机会》

黄文静 SAC 执业证书编号:S0080520080004 SFC CE Ref:BRG436

张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

彭文生 SAC 执证证书编号:S0080520060001 SFC CE Ref:ARI892

责任编辑:陈悠然

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)