炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:美债实际利率创新低,为何金价不涨?(东吴宏观陶川)

来源:川阅全球宏观

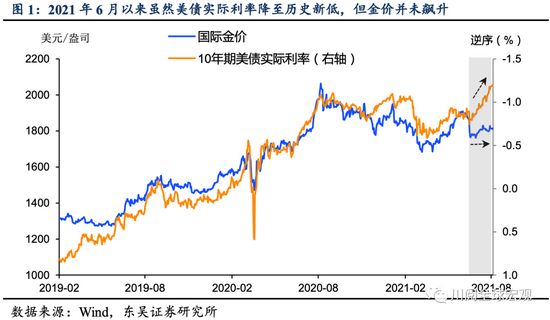

今年6月以来金价与美债实际利率走势上的背离令人困惑。如图1所示,10年期美债的实际利率作为持有黄金的机会成本,与金价存在着显著的负相关性:比如2020年8月当这一利率降至当时的历史低点时,金价飙升至2063美元/盎司的历史新高。然而,今年6月以来这一实际利率屡创历史新低,金价则一直在1800美元/盎司附近横盘。为什么这一次金价没有跟随这一利率的破位而大涨?

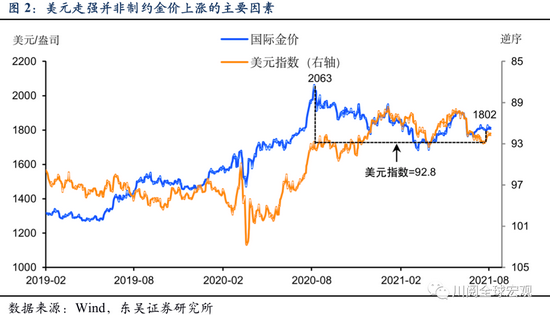

是因为美元的走强吗?我们认为这并非主因,虽然今年6月在金价震荡回落的同时出现了美元的一波反弹,但如图2所示,从较长一些的历史来看,金价与美元并非一直保持着负相关关系:比如2020年初,金价的上涨就伴随着美元的走强。而从绝对水平来看,美元更不构成金价上涨的制约:比如2020年8月当金价创下2063美元/盎司的历史高点时,美元指数在93附近,而今年7月当美元指数同样在93附近时,金价仅为1802美元/盎司。

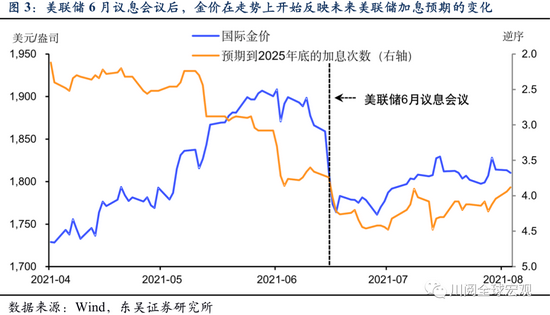

那么6月以来在美债实际利率创新低的过程中,究竟是什么原因制约了金价的反弹?

我们认为是市场对于美联储的加息预期。如图3所示,由于美联储6月议息会议的点阵图的剧烈变化,市场开始意识到加息不再是一个遥不可及的风险,金价在走势上亦开始反映市场对于美联储加息预期的变化,尤其美联储在未来一轮加息周期中的加息次数。从现有最远到2025年的联邦基金利率期货来看,自6月议息会议以来,虽然美债的实际利率持续回落,但市场并没有预期美联储在未来四年的加息次数会明显减少(始终在4-4.5次),这也就限制了金价的回升空间。

由此可见,在市场开始担心加息风险的情形下,如果未来金价持续反弹,需要看到市场对于美联储加息预期的持续降温。

同样值得关注的是,金价的走势对于预测美联储的行动往往是“先知先觉”的。如图4所示,2012-2015年期间金价持续回落,事后证明是美联储高估了加息的形势,随着金价的下跌,美联储对于政策利率长期预测的中值由4.3%连续下调至3%,这也就意味着对于那一轮加息周期中加息次数的预测由16次降至11次(实际上只加了9次)。而当金价在2016年企稳回升后,美联储也停止了对于政策利率长期预测的下调。

因此,如果未来金价进一步下跌,表明美联储对于加息预测很可能是过度收紧了;相反,如果金价进一步上涨,则表明美联储对于加息的预测是落后于经济形势的(behind the curve)。

风险提示:新一轮病毒变异蔓延美国,美国国内通胀压力持续加大

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)