【硬核研报】磷酸铁锂电池替代品被找出,百亿级新赛道横空出世!钠离子电池产业化加速,电池成本将降低30%?这些产业链龙头有望充分受益(名单)

【硬核研报】长江存储产值将破千亿,存储芯片投资热潮来袭!“大市场+低自给率”,NAND国产化势在必行!这些半导体产业链龙头迎来崛起良机(名单)

这个时点怎么看稀土?这一领域处于被低估状态!5只个股值得重点关注(名单)

【硬核研报】“出行电动化+锂电储能”拉动锂资源步入历史性景气周期!锂资源国内海外“双循环”保供,战略级赛道这样布局(附核心标的)

从“三张表”评估疫后各行业的恢复情况与盈利前景

来源:CS宏观研究

作者:诸建芳|程强|吴宇晨

核心观点

本篇专题研究从上市公司的“三张表”着手,从两大分类(七大产业板块以及上中下游)和四大维度(盈利、收入、融资结构、资本开支)对不同行业的疫后恢复经营状况进行研究,旨在通过观察微观行业的经营变化,研判当前的经济修复状况以及下一阶段的经济增长特征。

摘要

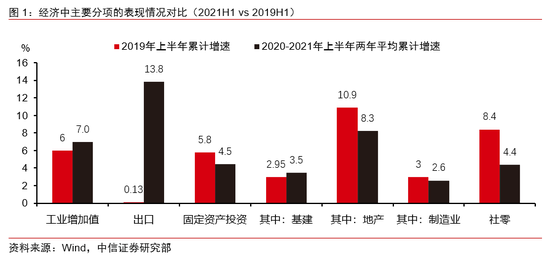

▌ 从营收看实体经济的恢复情况:从七大产业板块的营收变化来看,制造产业营业收入修复最快,医疗健康产业板块同样受益,而近期周期产业的营收增速则开始迎头赶上。综合观察,我们认为有几个景气线索值得关注:一是出口的高景气较大程度地拉动了重点行业的营收表现,其中包括制造业中的机械、家电、医药产品等;二是受整体大宗商品价格上涨的影响,周期行业的上行趋势显著,其中钢铁和基础化工行业提速显著,一季度同比增速已达20%和14.6%,在二、三季度整体价格可能仍然维持高位的背景下,我们预计这一表现仍将延续;三是在消费层面,伴随消费场景的进一步打开,后续需重点关注可选消费的变化状况,参照必选品类的恢复状况,我们认为可选消费在未来几个季度的恢复仍有较大空间。

▌ 从财务杠杆看金融风险情况:分行业来看,周期产业、制造产业自2016年以来杠杆率整体呈现下行的趋势,2020年以来在政策给予的流动性支持下杠杆率短暂抬升,但抬升幅度有限,远未达到稳杠杆之前的水平,且随后该效应逐渐消失,在2021年Q1也继续呈下降趋势。而科技产业和医疗健康产业杠杆率整体的波动特征虽与其他企业不同,但在2020上半年皆短暂出现了杠杆率的回升,随后有所下降,这一点也与宏观层面的数据吻合。往后展望,预计未来稳杠杆的趋势不会改变。但各不同行业杠杆率的变化趋势之间也展现出一定的分化特征。

▌ 从资本开支看投资的恢复情况:自2020年上半年起,全部A股企业(剔除石油石化和金融)购建资产现金同比增速快速提升,在建工程增速则从 2020年二三季度开始稳步上升,企业表现出较强的扩产动力。分行业来看,基础设施和地产产业投资扩张先行,其余行业投资扩张的节奏则大体与其利润修复的节奏相关。由于购建资产现金较在建工程具有一定程度的领先性,现阶段相对景气的增速预计仍将带动后续的固定资产投资保持在较为稳定的增速水平,预计企业的资本开支仍将成为下半年经济恢复的边际推动力之一。

▌ 从利润格局看经济的相位:自疫后恢复以来,各行业的利润修复节奏有较大不同,整体的先后顺序为:制造产业、医疗健康产业、周期产业、可选消费产业、基础设施建设和地产产业。而从特征上,现阶段的行业利润恢复特点具备较为明显的宏观线索:一是与收入的表现类似,出口的相对景气比较明显地传导至制造产业和医疗健康产业;二是消费中的必选恢复快、可选恢复慢,往后看这一部分应继续处于改善区间;三是基建与地产业的整体表现较疫情前并未发生特别显著变化,侧面说明本轮经济复苏中更依赖于内生动能的修复。而在后续的利润格局展望层面,我们以“PPI-CPI”的正负,以及用滤波后克强指数所反映的经济周期项是否大于0作为划分标准,复盘了历史各阶段组合中的各行业利润率变化情况。整体来看,从过去10年的盈利变化复盘,预计未来一段时间上中游原材料行业仍受益于大宗商品价格的高涨,其利润率在未来一段时期将保持平稳,但由于其利润大多已攀升至较高分位,预计后续进一步抬升的空间将相对有限;而在下游行业之中,历史来看,其利润恢复将有所延续,后续可能逐步看到食品饮料、纺织服饰、基础化工等行业的利润继续有所改善,但其中汽车、医药等板块历史类似时期的表现相对一般。

正文

▌ 研究背景与研究方法

新冠疫情爆发以来,我国经济大体经历了三个阶段,第一阶段是在2020年上半年,受疫情的冲击,我国的工业生产及下游需求均出现较大程度的影响,经济出现的是供需同步受损的情形;第二阶段主要是2020年三季度,我国工业部门恢复显著,但内需仍在较低位;第三阶段则是去年四季度至今,具体体现为生产端的景气延续,同时消费端在国内经济和生活秩序逐步正常化的背景下持续修复的情形。而在这几个宏观经济不同阶段的逐步演化过程中,不同行业的景气程度也发生了较大的变化。我们这一篇专题研究从上市公司的“三张表”着手,从两大分类(七大产业板块以及上中下游)和四大维度(盈利、收入、融资结构、资本开支)对不同行业的疫后恢复经营状况进行研究,旨在通过观察微观行业的经营变化,研判当前的宏观经济修复状况以及下一阶段的经济增长特征。

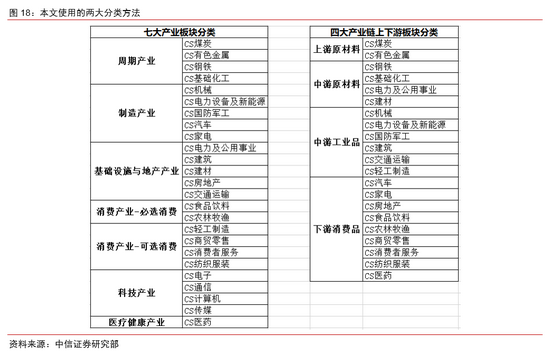

为更好地刻画各个行业的微观运行状况,我们采用中信行业分类标准2.0中提供的方法对全部A股上市公司所在行业进行分类,将上市公司划分为30个一级行业。同时为了研究行业生产运营的特点和产业链传导特征,我们还将各一级行业分别划分至七大产业板块和四大产业链上下游板块。由于我国金融行业和石油石化行业上市公司较为特殊,因此我们在此不探讨金融产业板块(对应的一级行业包括:银行、非银行金融、综合金融)和石油石化行业的情况,同时进一步将消费产业细化为“可选消费”和“必选消费”两个部分,故最终研究的七大产业板块为:周期产业、制造产业、基础设施与地产产业、必选消费产业、可选消费产业、科技产业和医疗健康产业;四大产业链上下游板块为:上游原材料、中游原材料、中游工业品和下游消费品。我们将同时考察细分行业和大类板块在疫情中的恢复情况,分析不同行业的变化反映了什么样的宏观经济特征,并分析未来财务状况变化的可持续性。

同时,针对这些行业,我们采用三大财务报表中的核心财务指标进行比较与研究,具体包括:营业收入同比增速、营业成本同比增速、营业成本与营业收入之比、毛利润同比增速、毛利润率(毛利润/营业收入)、净利润同比增速、净利润率(净利润/营业收入)、ROE、三费同比增速、三费占营业收入之比、财务杠杆率、在建工程同比增速、购建资产现金同比增速等。在构造各项财务指标前,各项财务数据均采用TTM方式进行四个季度的滚动平滑,避免过度波动。

通过这一视角的研究,我们主要回答了以下四个问题:

1)在本轮疫后复苏中,各个行业谁快谁慢?

2)从企业财务杠杆变化如何看待当前金融风险情况?

3)信贷高增后,企业的投资活动加快了吗?

4)结合当前的通胀与经济环境,对应了怎么样的行业利润变化,未来又将如何演变?

▌ 从营收看实体经济的恢复情况

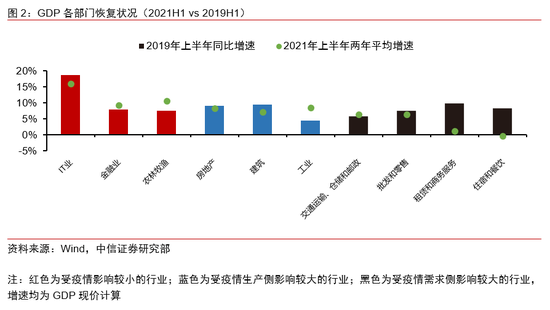

我国现阶段经济复苏趋势向好,但仍有部分行业的增加值增长未回到疫情前的增长水平。正如我们此前所提到的,新冠疫情冲击以来,我国经济大体经历了三个阶段,即供需均受损时期、供给恢复但需求仍然显著不足时期、以及供给景气同时需求逐步回升时期。而在不同的时期,分行业GDP的变化也体现出了不同阶段的经济特点。我们将GDP中的十个大行业分成三类(见图2脚注),可以看到,疫后恢复至今,大多行业均已回到疫情前的增长水平之中,其中受疫情需求侧影响较大的行业也在持续的恢复中,包括交通运输、仓储和邮政业以及批发和零售业已经基本回到疫情前水平,但租赁和商务服务以及住宿和餐饮业仍有较大距离。

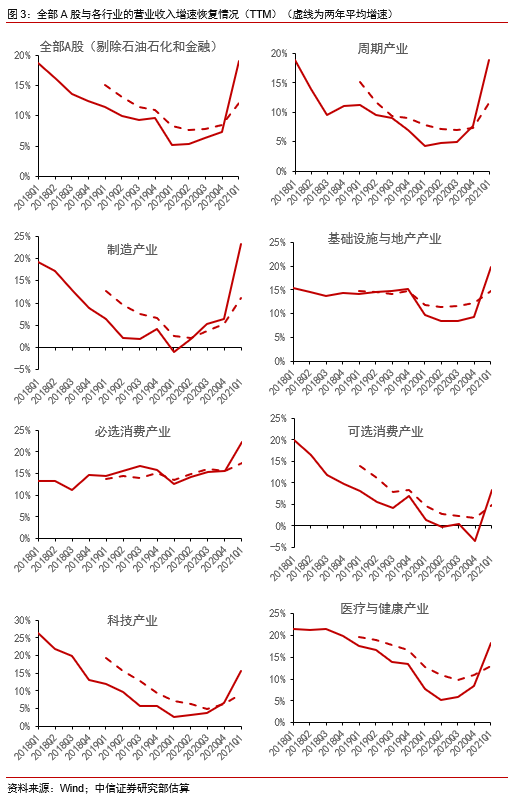

而从微观的上市公司经营状况中,也能够看到整体的复苏延续以及行业的部分分化特点。首先,从上市公司的整体经营情况来看,2020年初疫情的发生几乎使所有行业的营收增速产生了较大幅度的下降,而自2020Q2起,受益于我国的生产端率先恢复,工业增加值开始回升,PMI指数也开始回到荣枯线之上,整体上市公司的营收增速开始呈现出恢复的态势,逐季向上。以两年平均营收增速测算,2021年一季度的上市公司整体两年复合收入增速已达12.1%,超过疫情前的水平(2019Q4在11%左右),但是各不同行业营收增速的修复节奏亦存在明显的先后之别。

从七大产业板块的营收变化来看,制造产业营业收入修复的最快,医疗健康产业板块同样受益,而近期周期产业的营收增速则开始迎头赶上。

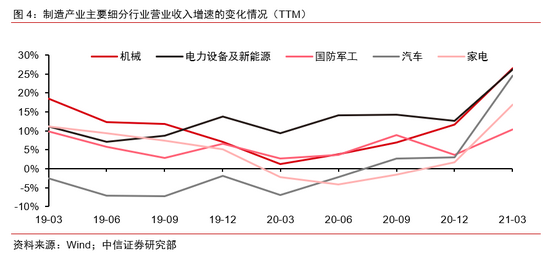

在制造产业板块,大多数行业的营收于2020Q2表现出复苏迹象,当季机械、电力设备及新能源、国防军工行业营收增速分别恢复至3.9%、14.0%和3.6%;汽车行业营收降速明显减慢,并于2020Q3回正;家电行业营收则于2020Q4实现正增长。分析来看出口的高景气程度是制造产业上市公司业绩增长的重要驱动力。

而医疗健康产业作为疫情中的受益板块,自2020Q2以来营业收入一直处于高速增长的状态,且增速逐季扩大,其中既受到国内高需求的推动,也有医药产品(疫苗、口罩等)对国外的出口扩张的原因。

另一方面,周期产业的营收增速的增长从2020Q3开始明显提速。自2021年以来,随着主要发达国家疫情得到控制以及宽松政策对经济的支持,全球需求逐步恢复,但拉美国家等主要原材料供给国在疫情影响下供给的修复仍然不足,供需缺口下导致大宗商品价格持续上升,使周期产业营收增速快速上行。具体而言,从2020Q4到2021Q1,煤炭行业营收增速从1.5%升至9.2%,有色金属行业从17.5%升至27.4%,钢铁行业从7%升至20%,基础化工行业从1.8%升至14.6%,扩张幅度显著。

在消费层面,必选消费产业在疫情中受到的影响相对而言较小,农林牧渔行业营收增速在2020Q2之后迅速恢复至疫情前的水平,但食品饮料行业中由于涉及到餐饮业等受制于疫情管控政策的企业,营收增速的恢复相对较慢。可选消费产业整体的恢复进度则明显慢于必选消费,特别是商贸零售和消费者服务这类行业在疫情中受损严重,修复节奏也偏慢,这也与社会零售品总额增速所体现出的品类分化状况相一致。

其他板块层面,基础设施建设产业的营收增速自疫情以来一直稳定在一个较低的水平,直至2021年才有所回升,但除了建筑行业外其他行业也未恢复至疫情前的水平。而科技产业整体向好,但其内部不同行业的恢复情况有所分化。计算机、传媒行业的营业收入在疫情中受到的冲击较大,且恢复较慢,直至2021年以来随着国内需求的不断修复才现回升;电子和通信行业则自2020Q2开始就表现出了明显的回升,恢复较快。

整体来看,从上市公司营收的状况来看,我们认为有几个特点值得关注。一是出口的高景气较大程度地拉动了重点行业的营收表现,其中包括制造业中的机械、家电、医药产品等;二是受整体大宗商品价格上涨的影响,周期行业的上行趋势显著,其中钢铁和基础化工行业提速显著,一季度同比增速已达20%和14.6%,在二三季度整体价格可能仍然维持高位的背景下,我们预计这一表现仍将延续;三是在消费层面,伴随消费场景的进一步打开,后续需重点关注可选消费的变化状况,参照必选品类的恢复状况,我们认为可选消费在未来几个季度的恢复仍有较大空间。

▌ 从财务杠杆看金融风险情况

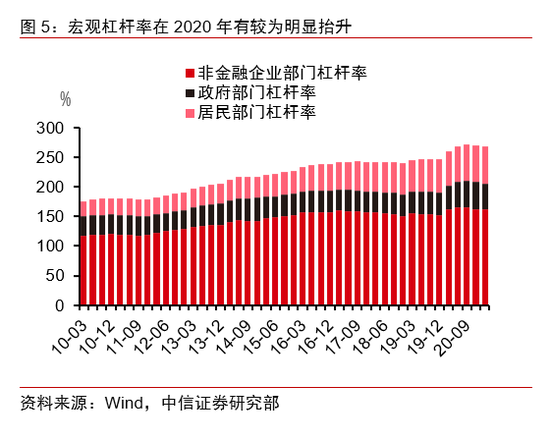

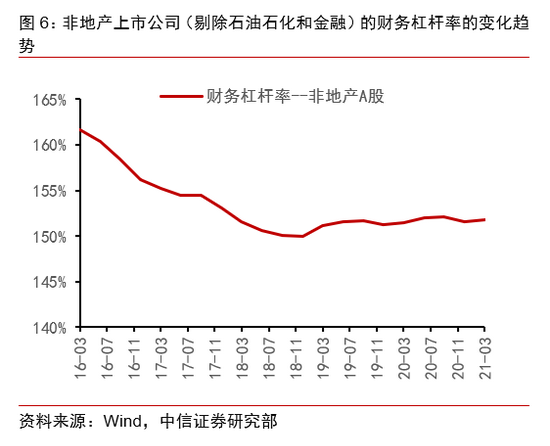

2020年以来,由于我国的持续的“宽信用”帮助支持实体经济的恢复,以及GDP的增速受疫情冲击影响,宏观杠杆率抬升相对显著,从2019年末的246.5%上升23.6个百分点至2020年末的270.1%。其中,非金融企业杠杆率贡献相对最大,在2020年抬升10.4个百分点。上市公司作为非金融企业的龙头,其财务杠杆率的动态变化也是我国宏观杠杆率变化的一个缩影。整体来看,非地产行业的全部上市公司(剔除石油石化和金融)的财务杠杆率与宏观层面上我国非金融企业杠杆率的变化趋势基本吻合(由于房地产行业上市公司杠杆率的变化较为特殊,这一部分中我们暂时不予考虑)。

上市公司的财务杠杆率在2016-2018年呈现出下降的趋势,这主要与我国稳杠杆政策的推进有关,有助于帮助企业释放潜在风险。2019年以来杠杆率略有回升,但远低于稳杠杆之前的水平。2020年疫情以来,由于宏观政策强化对稳企业保就业的金融支持,杠杆率有所上升,但整体上升幅度小于非金融企业杠杆率的上升幅度,可能是因为疫情以来的流动性支持政策更多地促进未上市的小微企业提升杠杆。这种暂升的趋势并未展现出持续性,随着经济的修复以及对企业部门新增债务风险的有效监控,2020Q3-2020Q4杠杆率呈现出下降的态势,未来稳杠杆的趋势不会改变。各不同行业杠杆率的变化趋势之间也展现出一定的分化特征。

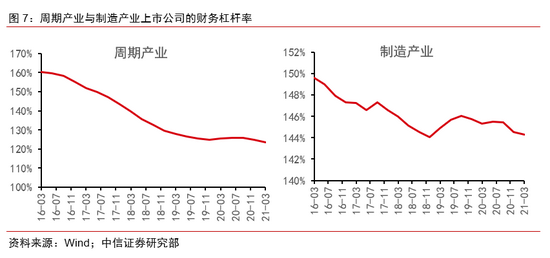

分行业来看,周期产业、制造产业自2016年以来杠杆率整体呈现下行的趋势,2020年以来在政策给予的流动性支持下杠杆率短暂抬升,但抬升幅度有限,远未达到稳杠杆之前的水平,且随后该效应逐渐消失,在2021Q1也继续呈下降趋势。以有色金属行业为例,2019Q4-2020Q3该行业的杠杆率从151.4%升至157.5%,但仍然低于2016年初163.5%的水平,因此这种短暂的提升仍是相对健康的,且并不具有长期持续特征。而科技产业和医疗健康产业杠杆率整体的波动特征虽与其他企业不同,但在2020年上半年皆短暂出现了杠杆率的回升,随后再有所下降,这一点也与宏观层面的数据吻合。整体来看,从当前的企业财务杠杆率观察,尽管去年较显著的“宽信用”一定程度提升了上市公司的杠杆率,但目前杠杆率已趋于稳定,现阶段的金融风险整体仍处于可控阶段。

▌从资本开支看投资的恢复情况

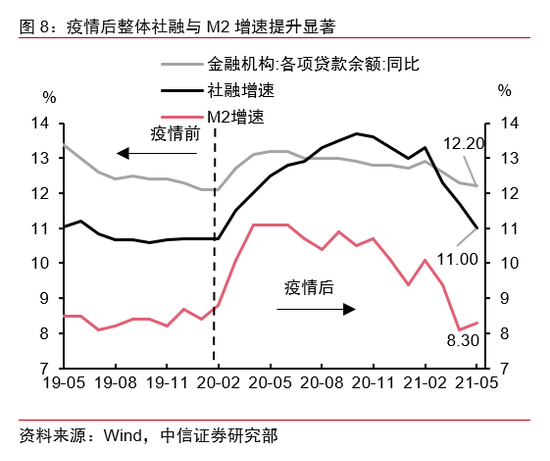

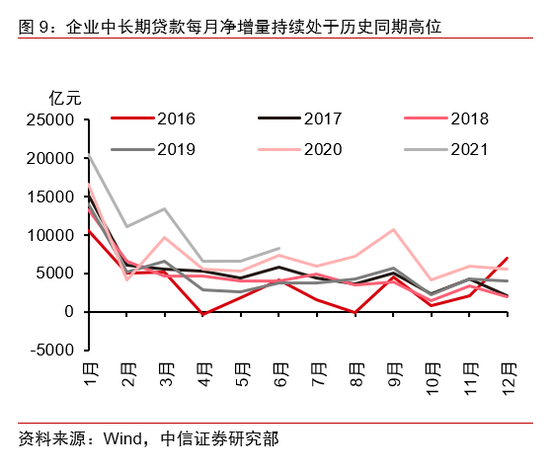

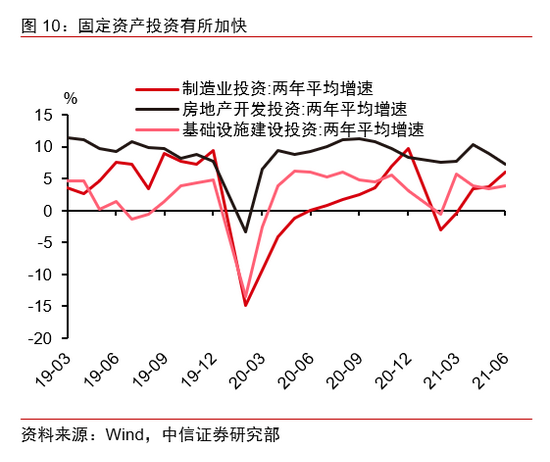

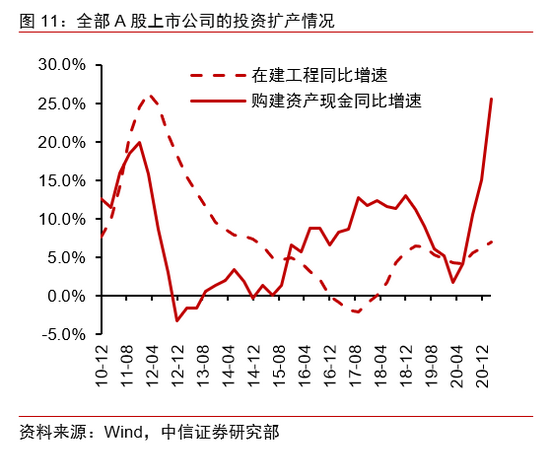

另一个值得关注的是,在疫情后整体社融增长明显、银行信贷支持增加的背景下,企业是否相应加大了资本开支等投资活动?在疫情发生以来,央行加大了流动性的投放,整体社融与M2增速分别从2020年2月的10.7%和8.8%提升至2020年末的13.3%和10.1%,均提升了超过2个百分点(图8),同时银行信贷也保持稳健增长,当中我们观察到企业中长期贷款持续处于历史同期的高位(图9)。而在一部分资金用于帮助缓解企业经营压力的同时,伴随着需求的逐步改善,企业也一定程度加大了资本开支活动。从去年下半年至今,整体固定资产增速保持在较好水平,其中制造业投资的相对景气提升(图10),两年平均制造业投资增速在2020年下半年和2021年二季度均保持在4-6%的水平。而从上市公司数据中,我们也看到,在2020年上半年,全部A股企业(剔除石油石化和金融)2020年以来购建资产现金同比增速快速提升,在建工程增速则从 2020年二三季度开始稳步上升,企业表现出较强的扩产动力(图11)。

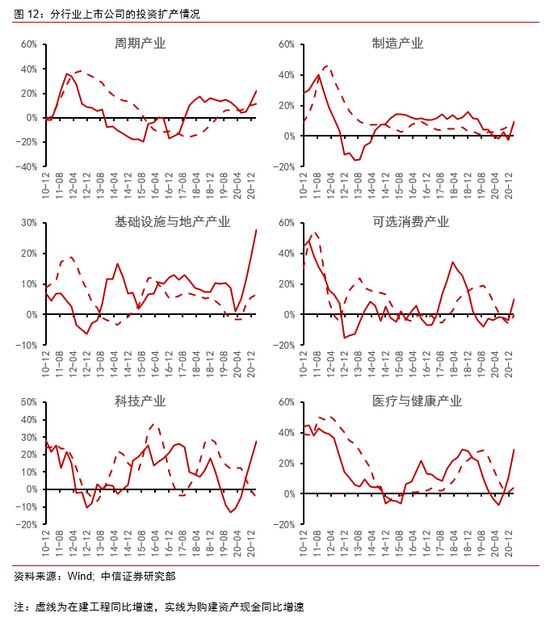

分行业来看,基础设施和地产产业投资扩张先行,购建资产现金同比增速自2020Q1之后就表现出了较高的增长,而在建工程从2020Q3开始发力,我们认为这一定体现出逆周期政策发力所带来的企业经营变化。2020年,在积极的财政政策的部署下,政府专项债发行规模快速增长,成为推动该产业投资的核心动力。

其余行业投资扩张的节奏则大体与其利润修复的节奏相关。制造产业在建工程增速自2020Q2以来有所回升,投资稳步扩张,截至2021Q1在建工程同比增速恢复至8.0%。医疗健康产业的购建资产现金增速自2020Q2之后开始回升,截至2021Q1购建资产现金同比增速达到29.3%;在建工程也从2020Q4之后表现出回升的态势。周期产业的购建资产现金增速从2020Q2之后开始回升,在建工程增速也表现出上升的趋势,得益于高PPI下利润的高企,周期产业相关投资的增速均已超过疫情前的水平。科技产业的购建资产现金增速已于2020Q3回正并且持续增长,但目前在建工程增速除了计算机行业外均未回升,未来或有空间。可选消费产业由于此前受疫情影响较大,利润恢复较慢,投资指标自2021年才见起色,未来随着需求持续修复,投资或可继续扩张。

整体来看,由于购建资产现金较在建工程具有一定程度的领先性,现阶段相对景气的增速预计仍将带动后续的固定资产投资保持在较为稳定的增速水平,二季度制造业投资的继续稳步回升也印证了微观企业资金行为变化的判断。在现阶段整体企业信贷仍然保持较好水平、社融增速逐步筑底的背景下,我们仍然维持制造业投资增速在三季度继续保持较快增长的判断不变,预计企业的资本开支仍将成为下半年经济恢复的边际推动力之一。

▌ 从利润格局看经济的相位

当前分行业利润恢复情况节奏各有不同,也体现出经济的相位特征

从整体上市公司的利润增速来看,疫后的恢复状况相对良好,A股非石油石化及非金融的上市公司毛利润同比TTM增速在2021Q1达12.6%,净利润增速则达42%,抬升显著,这一点与我们在规模以上工业企业利润的数据中所观察到的状况也大体一致。

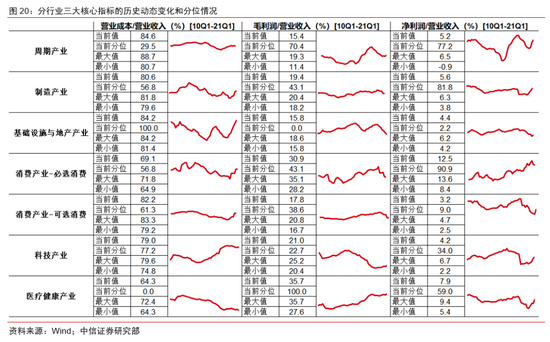

而从整体的利润拆解来看,一方面其恢复情况受到营业收入的影响,但另一方面,也同样受到营业成本及各种费用变化的影响。在毛利润变化的情形下,企业可能主动调整费用开支,因此净利润与毛利润的变化在2020年的大多数时期并不完全一致。而从趋势上观察,随着营业收入的增长,上市公司毛利润增速自2020Q2开始修复,但由于营业成本的上升幅度相对更大,2020年整体的修复状况并不显著,直至2021年增长才开始加快。此外,我们也观察到在疫后恢复的初期和中期,上市公司主动降费减支,2020年三费增长率呈现出明显的下降态势,这也带动净利润率在2020Q4止跌回增。

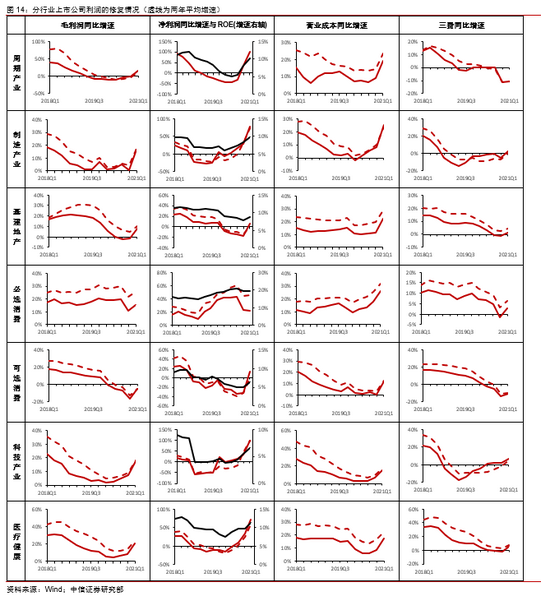

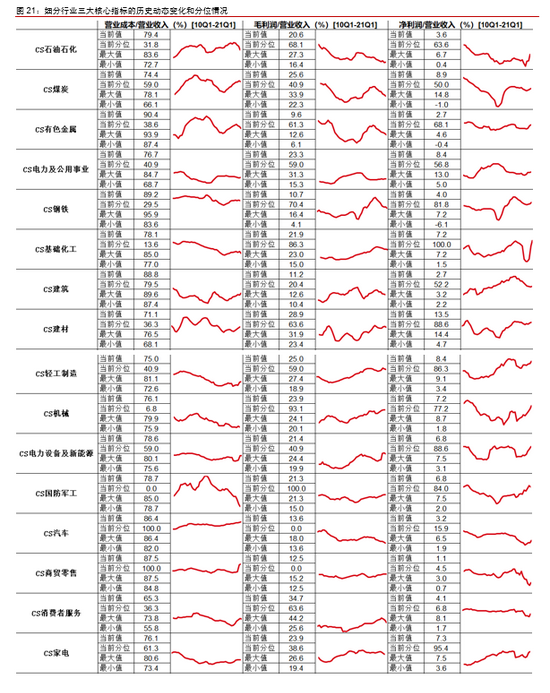

但各行业的利润修复节奏有较大不同,整体的先后顺序为:制造产业、医疗健康产业、周期产业、可选消费产业、基础设施建设和地产产业。具体而言,2020Q2以来,随着疫情影响的进一步消除以及我国出口景气周期的开启,制造产业和医疗健康产业的毛利润率先开始回升。对于制造产业,由于其营业成本抬升的速度也很快,使其毛利润的增长幅度低于营收的增长幅度,因此毛利润率仍处于不断下降的区间。特别是汽车行业由于受到铜价格上升的影响,当前营业成本占营业收入占比已经处于历史最高分位,使其毛利润率受损至历史最低分位。在此情形下,各行业主动降费,销售、管理、财务等费用增速明显下降,同时在出口高需求的刺激下,资产周转率仍保持在较高水平,因此净利润率的恢复较毛利润率更好,目前制造产业的净利润率水平已经处于历史较高分位(81.8%)。对于医疗健康产业,营业收入与营业成本同时增加,但二者增加的相对大小是在波动的,比如2020Q3-2020Q4营业成本增加更快,导致毛利润率有一个暂时性的下滑,但整体而言二者均处在上升状态,且毛利润率目前处在历史最高分位(具体见附录)。

周期产业在2020Q4之前营业收入和营业成本增速的回升均不明显,因此其毛利润和净利润在2020Q4才开始止跌回增。在2021年之后,作为高PPI下的受益板块,该产业营业成本占营业收入之比降低,毛利润率和净利润率水平进一步改善,当前均处在历史较高分位水平。

消费产业的利润恢复方面,必选消费恢复快,可选消费恢复慢。对于必选消费,食品饮料行业由于营业收入的恢复较为缓慢,毛利润增速亦从2021Q1才见回升,但由于该行业的三费水平下降非常明显,净利润在疫情期间并没有受到实质性的影响,净利润率目前甚至处于历史最高位。而农林牧渔行业利润的修复则与猪肉价格的波动关联较大,在2020Q3之后由于猪肉价格的下降,其毛利润和净利润剧烈下降。对于可选消费,在2021年之前,由于其营业收入修复较慢,营业成本与营业收入的占比在疫情之后不断攀升,毛利润和净利润处于持续下降状态,主要受到商贸零售和消费者服务行业的拖累。2021年之后,随着国内消费需求的回暖,可选消费收入和利润齐增,但目前仍远未达到疫情前的水平。

基础设施建设与地产产业整体在2020年营业成本和营业收入的增速虽然均几乎保持稳定,但二者的比值仍在不断增大,当前位于历史最高分位,产业内部利润的修复情况存在分化特征。建筑、建材行业的净利润自2020Q2以来先后实现正增长,但由于二者营业成本增长比营业收入更快,毛利润率修复状况不佳。交通运输行业的利润受到疫情的负面冲击更加持续,毛利润率和净利润率一直处在下降区间,当前近乎处于历史最低分位。同时,房地产行业的毛利润率和净利润率目前也已持续处于历史最低分位。

疫后科技产业整体利润的恢复状况较好,但内部分化较大。其中电子和通信行业毛利润、净利润疫后均快速增长,二者的净利润率水平几乎均位于历史最高分位。计算机和传媒行业利润修复情况不佳,直到2021Q1才见明显起色。此外,我们也观察了不同行业在这一段时期的ROE变化情况。通常来说,企业的ROE和净利润增长率具有较强的正相关性,我们在复盘净利润率增速变化情况和ROE的关系中也看到了这一表现(图14第二列)。当然,两者也可能在部分时点有所分化,若企业由于盈利能力增长带来净利润的高增长,这将带动ROE随之提升;若企业通过增加融资保证利润的高增长,ROE则会保持相对稳定。根据疫后数据显示,各行业ROE的变化趋势基本和净利润增速的表现同步,这说明疫后ROE的修复主要源自于企业盈利能力的好转带来的净利润增长。周期产业、可选消费等产业未来净利润还有上升空间,ROE未来可能持续上行。

整体来看,我们认为现阶段的行业利润恢复特点具备较为明显的宏观线索。一是与收入的表现类似,出口的相对景气比较明显地传导至制造产业和医疗健康产业,我国出口产业链对海外的“替代效应”较为明显地反映在微观企业数据之中;二是消费中的必选恢复快、可选恢复慢在利润变化中也体现地较为明显,其中可选消费行业的营业成本与营业收入的占比在疫情之后不断攀升,毛利润和净利润处于持续下降状态,这主要受到商贸零售和消费者服务行业的拖累,往后看这一部分应继续处于改善区间;三是基建与地产业的整体表现较疫情前并非特别显著,一方面可能来源于疫情之前的一段时间以来基建产业的增速就相对偏弱,并不处在高景气区间;另一方面,由于我国疫后经济数据持续修复,基建托底的必要性有所下降,这也侧面说明本轮经济复苏中更依赖于内生动能的修复,而传统的逆周期受益板块表现相对平稳,这也与我们整体宏观层面对固定资产投资活动变化的观察相一致。

通过分析PPI-CPI的剪刀差与经济周期项的变化,观察不同阶段的行业“赢家”与“输家”

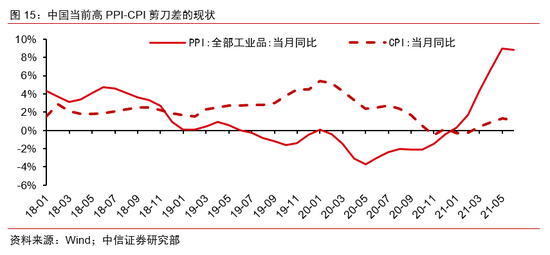

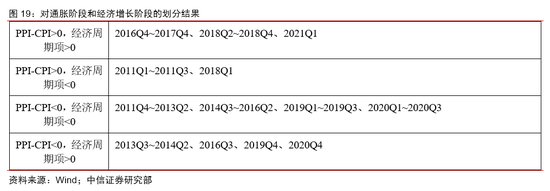

今年以来,受疫情后上游大宗商品供需修复节奏不一致带来的影响,全球工业品价格抬升显著,我国PPI从2021年1月的0.3%,迅速抬升至5月的8.8%,抬升速率为历史最快水平(图15)。伴随今年以来显著的“PPI-CPI”剪刀差的出现,市场对后续这一环境对企业盈利的影响及演化十分关注。通过对过去十年(2011Q1-2021Q1)通胀阶段与经济增长阶段的划分,我们也复盘了历史类似区间下的不同行业的毛利率与净利率表现,由此对未来一段时期各个行业的盈利变化提供一个参考。

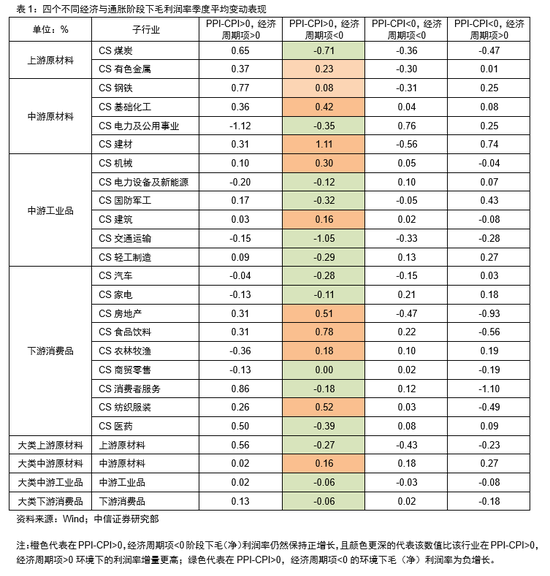

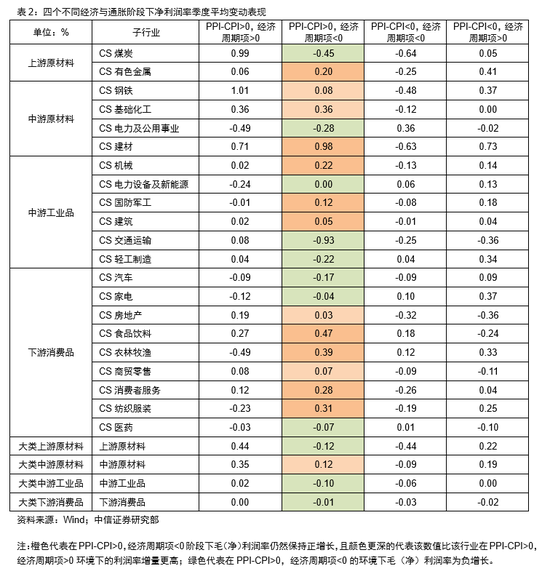

以“PPI-CPI”的正负,以及用HP滤波后克强指数所反映的经济周期项(cycle)部分是否大于0作为划分标准,我们将研究区间划分为四个象限,并分别比较在不同时间区间下利润变化的特征。其中,利润指标采用的是每个时段内毛利润率和净利润率环比差分的平均值。完整的不同阶段各行业毛利润率与净利润率的季度平均净变动情况见附录。

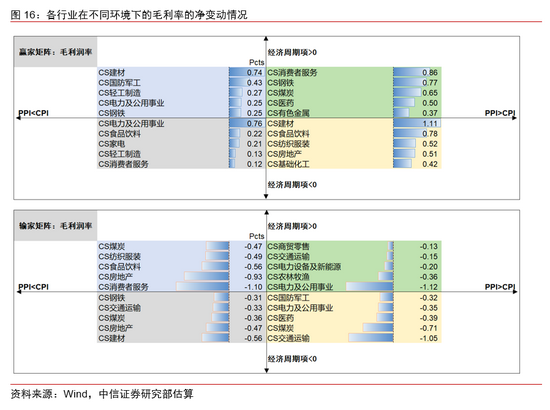

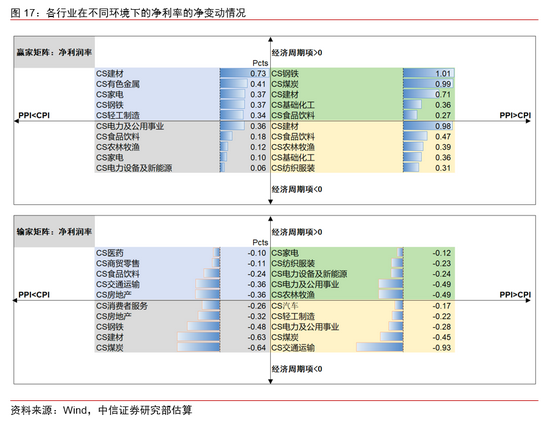

整体来看,当前的经济环境仍处于“PPI-CPI>0,经济周期项>0”的区间之中,而后续尽管PPI大概率将见顶回落,但其向下游传导的仍不会过快,预计未来一段时间我国经济仍将持续处在 “PPI-CPI>0”的阶段。同时,伴随着经济的进一步正常化和去年同期GDP低基数效应的衰退,我们预计经济在未来的1-2个季度将逐步进入“经济周期项<0”的区间当中,因此在我们的后续分析中,也针对这两个区间当中各行业毛利率与净利率的变化情况进行重点分析。从图16和图17可以看到,我们将在各个不同情形的象限下,变动最为显著的前五个行业进行了排序,其中“赢家”矩阵中是标注了各阶段的前五大最受益的行业;而“输家”矩阵中则标注了各阶段的前五大相对最受损的行业。

分上中下游来看,上游和中游原材料板块中,大部分行业均是高PPI-CPI剪刀差背景下的受益板块,在“PPI-CPI>0,经济周期项>0”阶段,有色金属、钢铁、基础化工、建材等行业利润修复相对表现亮眼。若之后逐步切换到“PPI-CPI>0,经济周期项<0”阶段,从历史表现来看,上述行业的毛利润率和净利润率水平在这一环境下仍将保持正增长,其中基础化工、建材行业表现相对最佳,利润增长或相对更佳,其次是有色和钢铁。但这些行业当前净利润率所处的历史分位均较高,许多行业处于接近80%的水平(见附录),因此在本轮周期中,尽管利润水平预计仍将维持平稳,但后续的进一步表现也或将有限。

中游工业品板块中,机械行业与建筑行业同上中游原材料部分的表现类似,若后续进入“PPI-CPI>0,经济周期项<0”的阶段,利润有持续修复的可能。而电力设备及新能源和轻工制造行业由于受到高原材料价格的影响时成本难以转嫁,通常是高PPI-CPI背景下的输家行业。根据2021Q1报表中的数据来看,在本轮高PPI背景下,这些行业的营业成本占营业收入之比表现出上升趋势,毛利润率在下滑,但由于主动降费减支,净利润率修复情况很好,且目前已接近或达到历史最高分位。若未来我国经济切换到“PPI-CPI>0,经济周期项<0”的模式,从历史的角度来看,这些行业的毛利润率和净利润率都将面临较大程度的下滑。结合上述两种逻辑,我们预计这些行业目前的高净利润率或不可持续,未来将面临下降的风险。而在中游原材料板块中,电力及公用事业作为“PPI-CPI>0,经济周期项>0”下的输家行业,自2021年以来毛利润率有所下降,但净利润率仍表现出持续修复特征。但根据其在“PPI-CPI>0,经济周期项<0”阶段的历史表现来看,未来其毛利润率和净利润率均有下跌的可能。

通常而言,下游消费品行业在“PPI-CPI>0,经济周期项<0”的环境中可能利润表现不佳,我们在历史复盘中也看到汽车、家电和医药行业有类似表现。其中汽车和家电行业作为高PPI下的输家行业,在“PPI-CPI>0,经济周期项>0”表现出了毛利润率的边际下滑,但净利润率仍在稳步修复。若后续逐步进入“PPI-CPI>0,经济周期项<0”的阶段,其净利润的增长可能不具有可持续性。医药行业是疫情中的受益板块,当前营业成本占营业收入之比处在历史最低分位,毛利润率处在最高分位。若未来经济切换至“PPI-CPI>0,经济周期项<0”的模式,从历史的角度来看,其利润的进一步增长可能承压。但另一方面,当前全球疫情尚未见顶,国外对中国疫苗的进口需求或将持续上升,对利润的增长提供一定的支撑。食品饮料行业虽处下游消费品行列,但与上述上游行业的特征相似:在本轮高PPI周期下作为受益行业实现了利润的快速增长,且从历史表现来看未来切换为低增长利润仍有上升空间,但其利润目前所处的高分位对其进一步的修复可能形成一定掣肘。此外,由于当前餐饮业的恢复仍在进行中,未来可能对利润增长提供一定支撑。此外,可选消费中纺织服装在“PPI-CPI>0,经济周期项>0”利润修复情况很好,并且目前所处的历史分位仅在20%-30%附近的位置。从历史复盘角度,切换至“PPI-CPI>0,经济周期项<0”模式后,毛利润率和净利润率均表现优秀。结合上述两种逻辑,我们预计该行业未来利润有持续上涨的空间。

整体来看,我们认为在未来一段时期,伴随着和疫情对消费场景的负面影响逐步消退,下游行业的恢复将有所延续,从历史经验来看,后续可能逐步看到食品饮料、纺织服饰、基础化工等行业的利润继续有所改善,但其中汽车、医药等板块历史类似时期的表现相对一般。而上中游原材料行业受益于大宗商品价格的高涨,从历史角度,其利润率在未来一段时期也仍将保持平稳,但其利润大多已攀升至较高分位,预计后续进一步抬升的空间也将有限。

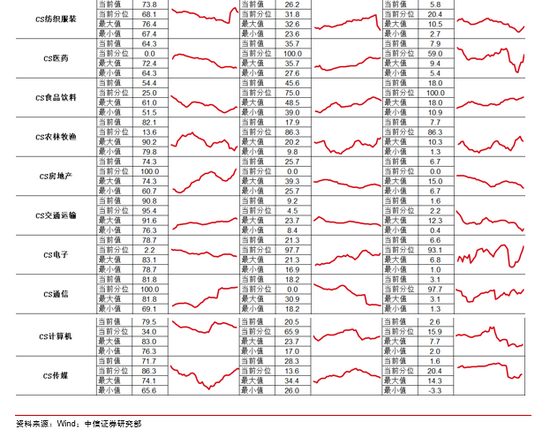

▌ 附录

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)