炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文 董忠云 符旸

1.美国在08-14年间的量化宽松政策

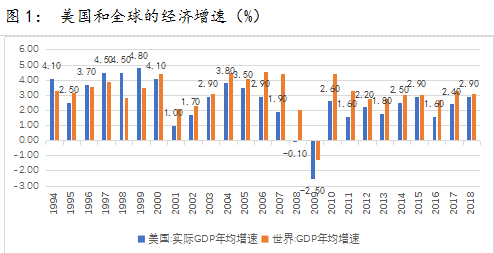

2008年,世界迎来自大萧条以来最严重的经济危机。这场起源于美国住房市场的危机迅速蔓延至美国信贷市场,波及了投资银行、保险公司、商业银行等许多业务与信贷高度相关的机构。随后蔓延至全球的金融部门,波及了欧洲和亚洲主要经济体,最后演变成严重的经济衰退,放缓了美国乃至全世界的经济增长(图1)。

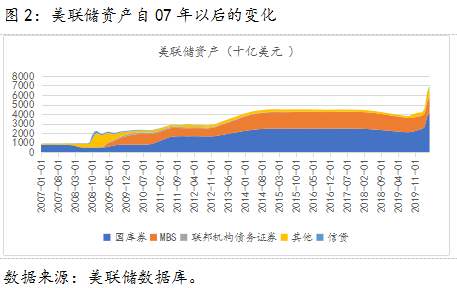

2008年12月,联邦基金利率达到零下限,美联储失去了通过降息进一步刺激经济的能力,于是美联储采取了非传统的货币政策。在接下来的几年中,美联储进行了三轮大规模的资产购买(LSAP),以使经济回到正轨。美国的三次大规模资产购买扩张了美联储资产负债表的规模,并导致美联储资产的构成结构发生了重大变化(图2):资产负债表被其购买的抵押支持证券(MBS)、联邦政府机构债券以及长期国库券所主导。标志着货币政策已转移到许多人称之为“量化宽松”的未知水域。

理论上,量化宽松政策会大大增加市场的流动性,它的直接好处是降低信贷成本,刺激信贷需求,从而达到促进经济活动的结果。但随着更多的钱在市场中流通,往往也会带来较高通胀的风险。因此,当量化宽松政策首次被提上议程时,许多人担心它最终会导致美国出现失控的通货膨胀。

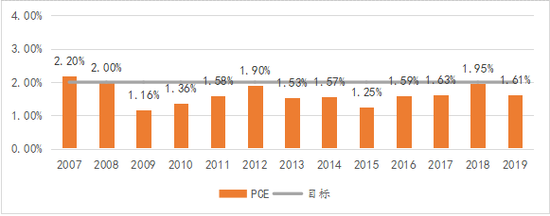

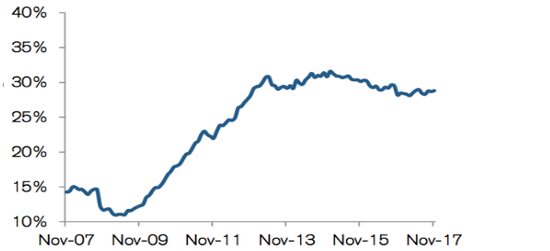

美联储从2008年12月开始增加债券持有量,在三次量化宽松政策期间,美联储的总资产从2008年初的9000亿增长到2014年10月QE3结束时的4.5万亿(图2),是原来危机前的5倍左右。但经济仍未达到危机前的水平,GDP的增长仍低于其衰退前的趋势(图1)。同时,通货膨胀率没有出现飙升的迹象,而是低于2%的联储目标。在2010年至2019年期间,美国个人消费支出价格指数(PCE)平均每年仅增长1.60%(图3)。

因此我们不禁要问,为什么在QE向市场投放了庞大流动性后,美国经济仍然疲软?

图3: 2008-2019美国个人消费支出价格指数(PCE)同比

2.种种迹象表明大量量化宽松释放的流动性没有进入到实体经济

美联储资产的大幅增长意味着基础货币的空前增长。大量的基础货币通常会带动信用的扩张,并刺激总需求的强劲增长,从而推升实体的通胀。然而,事实证明,这样的情况并没有发生。货币和实体经济之间的相关性在量化宽松政策实施后明显变弱以及大量关于量化宽松政策的研究结果表明:量化宽松创造的货币中,只有很少一部分发挥了刺激实体经济的作用。

2.1 货币与实体经济的相关性下降

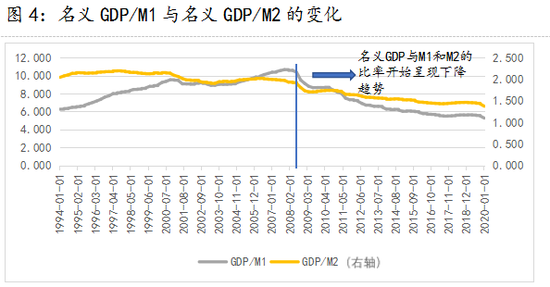

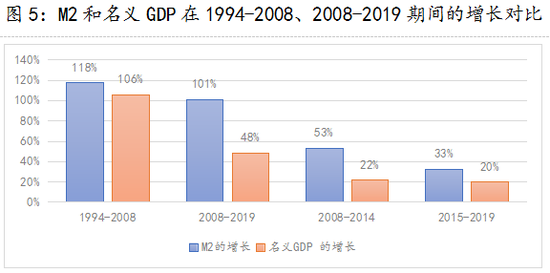

一般而言,当GDP增长率显示出经济生产率在不断提高时,流通中的货币往往会相应的增加。比如94-08年期间,M2和GDP增长比率分别为118%和106%,两者相差不大。但自08年金融危机后,货币增长与实体经济之间的相关性明显转弱。

QE实施后,GDP与M1和M2的比率出现了明显的下降趋势(图4)。08-19年期间,衡量货币增长的指标M1增长了约186%,包括M1在内的广义货币M2增长了101%,而GDP累计增长仅为48%(图5)。对比之前的数据,我们发现货币的大幅增长对经济或通货膨胀的影响明显减弱,反映大部分QE释放的流动性并没有进入到美国的实体经济中。

2.2 学术研究为QE在实体经济中的效果提供佐证

量化宽松被誉为现代央行历史上最大胆的政策试验。由于用量化宽松对资产负债表进行调整的方法对当时的美联储而言是全新的举措,因此,在量化宽松实施后,它的有效性被大批经济学家和政策制定者研究。

量化宽松实施10周年时,Gagnon& Sack (2018)统计了研究美国量化宽松对美国的经济影响的文献。基于它的统计研究,量化宽松并没有完全发挥预想中的作用。美联储的量化宽松在实现稳定物价和促进经济增长两大目标上的效果和评价是毁誉参半的。大多数研究认为,第一阶段量化宽松(QE1)最有效,它成功阻止了金融危机的蔓延。而随后几轮的效果却明显转弱,其中QE2的有效性仅是第一轮QE的三分之一(仅使2010年的年经济增长率提高了0.13个百分点)[ 旧金山联邦储备银行发表的论文(Cúrdia, V. and Ferrero, A., 2013. How stimulatory are large-scale asset purchases?. FRBSF Economic Letter, 22, pp.1-5.)]。在2018年纪念QE10周年举行的研讨会上,包括量化宽松政策的设计者、前美联储主席伯南克在内的专家在总结08年量化宽松留下的教训时总结,是美联储对QE有效性的错误估计导致继QE1后的量化宽松效果令人十分失望。

量化宽松虽然有效的降低了不同金融工具(联邦机构债券,MBS,公司债券)的名义利率,稳定了金融市场,但对实际经济指标的影响并没有那么大。以长期政府债券的收益率为其政策有效性的衡量标准的话,美国08-09期间QE1的效果是将其收益率降低了大约100个基点[ 100基点为Borio and Zabai(2016)基于大部分研究文献总结出的平均值。本文只列出了部分研究。](表2)。如果将其影响换算成常规的货币政策,那么美联储每购买相当于GDP[ 货币政策实施当年GDP的1.5%。]1.5%的长期债券所产生的宏观经济刺激效果(对产出和通货膨胀的影响)仅相当于将政策利率降低0.25个百分点。经济学家们的分析,用最直观数据向我们证明了:量化宽松向市场注入的美元并没有有效地传递到实体经济中。

表格2:基于量化宽松政策实际影响的学术研究结果

如果大多数的新资金没有进入到实体经济中,那又去了哪里呢?为了追踪美国量化宽松引入的资金流动,我们从它的源头--美联储资产负债表出发,分别看一下量化宽松实施中和实施后,美国货币市场和资本市场的变化。从政策、市场预期等角度的解析量化宽松的资金流向。

3.造成流动性未进入实体经济的原因

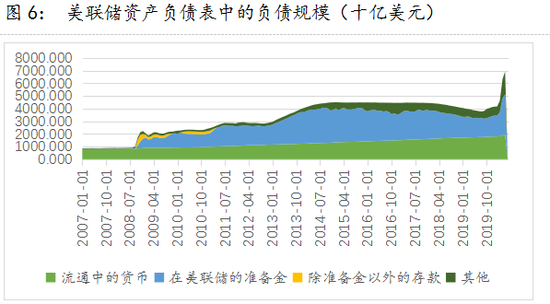

3.1 美国银行大量加持储备金

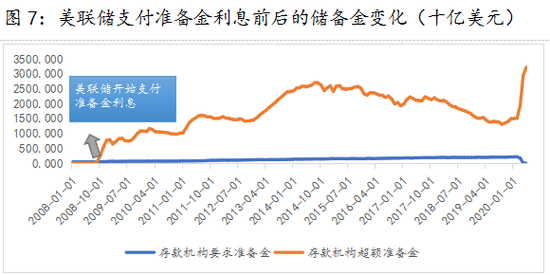

在金融危机发生前,流通中的货币是美联储负债的主要项目(图6)。2008年12月,美联储开始大规模资产购买以刺激金融危机期间和之后的经济。与金融危机之前的时期相比,流通中的货币的增长相对平缓,对比金融危机前的趋势没有明显变化。而大幅增加的是商业银行在美联储的存款准备金,在最高时期,准备金的规模几乎达到流通货币的两倍(图6)。简而言之,美联储通过QE释放出的大量货币又被银行以准备金的形式存回了美联储,并未进入实体经济。

美国银行大量加持存款准备金背后的原因

2008年10月,政策发生了重要变化-美联储开始支付准备金利息。在此政策之前,存款机构几乎没有动力持有超额准备金,因为这些准备金没有利息(图7)。美联储支付准备金利息的初衷是希望通过支付准备金利息的方式设置市场利率下限,增强联邦储备银行控制短期利率保持在其目标附近的能力[ 纽约联邦储备银行的公开市场交易台(Desk)被授权根据联邦公开市场委员会(FOMC)的操作指令安排公开市场操作,该指令为联邦基金利率设定了目标。如果不支付准备金利息,交易台(Desk)有时无法阻止联邦基金利率下降到非常低的水平。通过支付银行超额存款准备金利息,使市场参与者没有动力以低于超额准备金的利率安排联邦基金交易。Desk通过以这种方式帮助设定市场利率下限,支付超额准备金利息将增强交易台将联邦基金利率保持在联邦基金利率目标附近的能力。]。但这种政策的设定不可避免地提高了持有储备对银行和其他存托机构的吸引力,使美国的银行和其他存托机构更偏向于将美联储向市场注入的流动性变为其超额准备金而非增加贷款。

起初,由于美联储奉行低利率政策,付给银行超额准备金的利息相对较少,银行的超额准备金也相对较小。但危机和新的美联储政策改变了银行在计算所需超额准备金水平时权衡取舍的条件。

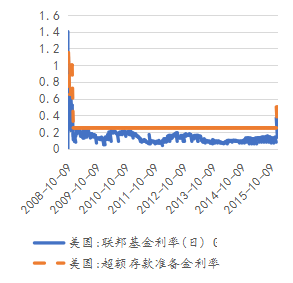

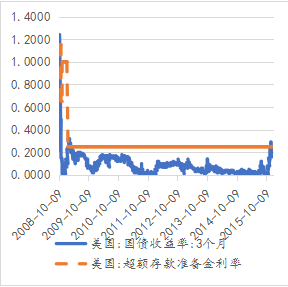

2008年11月,美国联邦储备委员会调整了超额准备金利率的计算公式。自此,超额准备金利率上调到和联邦基金的目标利率保持一致,并超过许多短期融资工具利率。对比危机中其他短期投资的收益和风险,这一政策大大提高了持有超额准备金的吸引力。危机发生前,银行通常将现金短期存放在联邦基金市场(federal funds market)中。自危机以来,该市场的利率一直徘徊在8至25个基点之间,大多数时间落后于美联储为超额准备金支付的利率(图8)。能够令银行赚取利息的其他短期投资工具也经历了利率下降,例如,自美联储开始支付超额准备金的利息以来,三个月期国库券的收益率低于美联储准备金的收益率(图9)。而一些隔夜贷款受危机的影响,对于当时的银行来说可能会有违约率上升的风险。简而言之,持有额外储备的边际收益增加了,而以其他用途的机会成本来衡量,持有超额储备的边际成本却下降了。再加上经济危机导致的经济萎缩,使银行持有流动性资产的短期通胀风险有所降低。上述一系列因素导致银行毫不犹豫的转向持有大量超额准备金。根据美联储的统计数据,超额准备金从2008年8月的19亿美元增至2014年10月的2.6万亿美元。

图8:美国联邦基金利率对比超额存款准备金利率(%)

图9:美国3月期国债收益率对比超额存款准备金利率(%)

因此,尽管美联储在此期间购买了大量的债券向市场注入流动性,但银行受支付的准备金利息激励,将大量资金存回了美联储资产负债表中,这导致流动性扩张的很大一部分并没有到达对流动性有需求的经济参与者手中。进而市场上也就并没有过多的货币用以争夺商品和服务,因此通胀没有回升且通胀预期仍然低迷就不足为奇了。

3.2 美联储设计量化宽松政策以限制其通胀影响

美国没有出现通货膨胀也与美联储对金融危机的处理方式有关。美联储前瞻性的政策模式有效地限制了量化宽松政策带来的通胀影响。比如上文提到的,美联储对金融机构持有的准备金付息的政策。美联储对金融机构持有的准备金付息一方面是为了增强其对短期利率的控制能力;另一方面是由于担心量化宽松政策过于强力,市场流动性的增加会引发危机后过度的通货膨胀。因此,这项政策本身就包含了减弱量化宽松政策效果的意图。这种冲突后来被经济学家归类为常规货币政策和非常规货币政策的冲突。

对存款准备金付息的政策在一定程度上阻碍了量化宽松的效果,使量化宽松政策实施期间基础货币的增加并未转化为广义货币供应量的增长和通货膨胀率的上升,并导致最终需要在较长时间内实施更大规模的资产购买计划以稳定美国经济。由于货币政策的运用不够积极,美国从2007-09年衰退中复苏的时间比原本需要的更漫长。

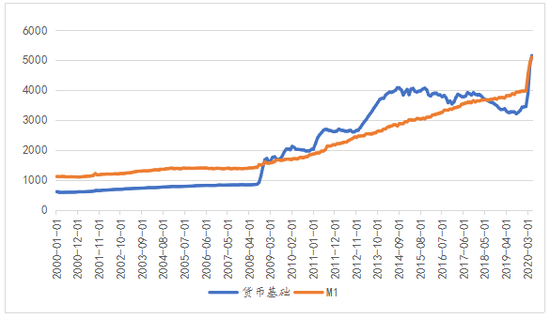

实际上增加货币供应量并不是那么容易,特别是在信贷需求低的情况下。美联储购买美国国库券并不能立即直接变成货币的增长,QE的直接结果仅仅是大幅增加了货币基础。根据08年金融危机期间货币基础和M1的数据(图10), 自第一阶段量化宽松(QE1)开始后,货币基础一直超过M1,直到2014年第三季度,即QE3结束之后,随着美联储“退出策略”[ 2014年9月美联储在一份声明中制定了使其货币政策正常化的计划,也称为“退出策略”。2014年10月29日,美联储宣布将在月底停止大规模的资产购买。]的实施,差距才有所缩小。

图10:货币基础与M1的规模变化(十亿美元)

3.3 公众通胀的预期降低

从原理上分析,量化宽松会推高通胀,甚至可能会造成经济陷入恶性通胀。但前提是流动性能够有效的传递到实体经济中。在这个传递过程中,公众对未来通货膨胀的期望尤其重要,它关乎着通货膨胀未来的走势和量化宽松的最终效果。只要公众未形成通胀预期,结果就是私人部门没有动力消费和投资,银行没有动力放贷,大量货币变成居民和企业的现金窖藏以及央行的超额准备金(流动性陷阱)。

在美联储第一轮QE推出以后,通货膨胀依然没有大幅增加。这和美联储向外释放的暂时性货币基础扩张信号和全球经济在此时期的疲软有关。

首先,美联储无法在量化宽松政策下坚定地承诺永久扩大货币基础,使量化宽松未能强劲地刺激市场总需求的增长,是美国没有出现通胀激增的原因之一。根据现代货币数量论(quantitiy theory of money )和新凯恩斯主义理论,为了使量化宽松的政策达到更好的效果,相关的货币基础增长必须是永久的。简单的解释,从长远来看,货币基础的永久扩张意味着价格水平的永久上升,只有这样才会刺激消费者在目前商品价格尚低时立即开始增加支出。但美联储量化宽松政策下货币基础的大规模扩张是暂时的。美联储在推出QE时已经暗示最终会将货币基础恢复至量化宽松计划之前的水平。这一点通过明确承诺不提高通胀目标,以及暗中承诺仅暂时扩大货币基础等方式向市场传达了出来。

其次,在美国实行量化宽松政策期间,全球经济疲软。根据世界银行的数据,危机导致全球经济同步收缩。对比07年的数据,2009年全球产出缩减了1.8%,全球贸易下降了9.9%,全球投资下降了9%。其中发达经济体的衰退尤为明显,世界银行统计的发达经济体经济增长率从2007年的2.6%下降到2009年的-3.4%。由金融危机带来的需求下降使国际油价也出现了大幅下跌。让严重依赖石油部门的国家(墨西哥、俄罗斯等)遭受了油价下跌和资本逆流的双重打击。而在经济衰退后的几年,全球经济复苏也十分疲软。危机后的十年,美国的年均增长率从1998年至2007年的3%减至随后的十年的1.5%。欧元跌幅更为明显:从2.3%降至仅0.6%(图12)。全球经济增长自10年后始终保持在3.6左右(图11),低于危机前的经济增长速度。全球经济和需求的疲软给通货膨胀带来了下行压力,降低了量化宽松对通胀的负面影响。

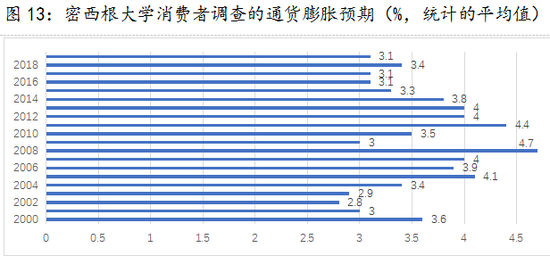

美联储向外释放的暂时性货币基础扩张信号和全球经济在此时期的疲软让人们意识到量化宽松不太可能会导致恶性通货膨胀(图13),通胀预期降低导致压低的长期利率水平无法刺激私人部门的消费和投资,从而限制了QE对刺激实体经济的有效性。

4.通货膨胀可能隐藏在资产价格中

4.1 美国资本市场自QE以来的变化

美联储资产负债表的扩张导致了流动性过剩。基于我们之前的分析,这种过剩的流动性并没有向美联储计划的那样进入实体经济中,而是大量回流了美联储的资产负债表。同时,还有相当一部分流动性进入了资产市场。

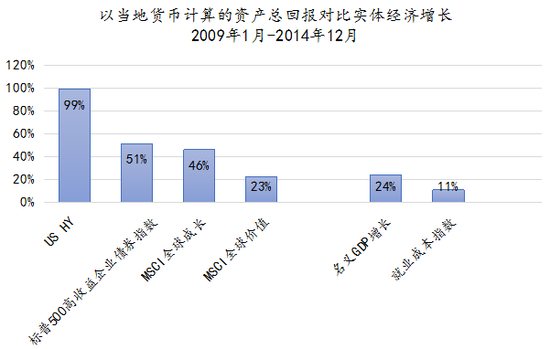

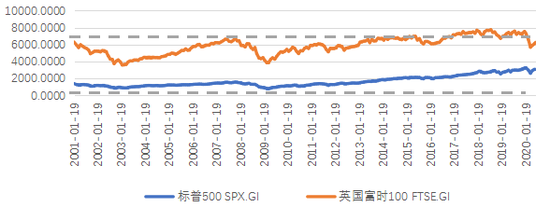

自金融危机爆发以来,量化宽松政策促进了股市的显著回升,股票价格对货币刺激呈现“ V”形反应。在2009-2014年间,股票和债券的资产总回报明显高于实体经济的增长,这种反差在高收益债券和股票中尤为明显(图14)。到2015年初,主要经济体的股市指数,例如标准普尔500指数、富时100指数不仅挽回了危机中的损失,还触及了新的历史高点(图15),标普500指数的涨幅达到160%(自09年)。而另一方面,宏观经济基本面数据,尤其是通货膨胀在2015年底仍然疲弱。

图14: 资产价格通胀与实体经济增长对比

图15:S&P500 和FTSE100在2001-2020期间的价格变化(收盘价,虚线为01-07年之间的历史高点)

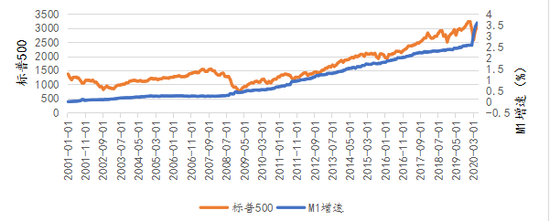

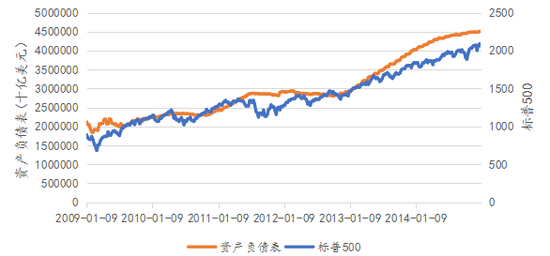

2008-2014量化宽松实施期间,M1的增长与标普500的上涨基本保持一致(图16),美联储通过QE政策所增加的资产负债表规模也与同期股市的上升几乎处于同步(图17),这两组数据进一步表明QE注入的流动资金大量流入了金融资产。

图16:M1增速与标普500上涨趋势一致

图17:美联储资产负债表增长和股市上涨同步

4.2 QE造成资本市场通胀

当美联储通过购买机构债券、MBS等向市场提供流动性时,也导致对资产的需求大大超过了供应, 这推高了投资资产的价值并降低了其收益率。保持低利率的政策降低了传统上相对安全的金融工具的收益,例如货币市场、存款凭证(CD)、美国国债和高评级债券等。投资者被迫进行风险相对较高的投资,以寻求更高的回报,其中包括股票、低评级的债券等。因此,尽管经济增长疲弱,但股票市场仍飙升至历史新高。最终,较低的利率刺激了借贷,投资和支出活动,从而启动了经济增长,但同时也造成了资产市场的通胀。

美联储量化宽松政策释放的流动性涌入资本市场的观点已被大量理论研究证实。包括Balatti et al. (2016)在内的各类关于量化宽松和资本市场的研究显示量化宽松主要作用于资产市场,进而通过压低资本市场收益率来影响实体经济。量化宽松政策显著的提振了股票价格,由此助长了资产泡沫,显示通货膨胀虽然并未出现在实体,但是在资产价格上得到了体现。

5.流动性被新兴市场稀释

到目前为止,我们仅分析了美联储大规模资产购买(QE)和美国国内金融市场之间的联系。然而,金融市场的高度开放和一体化意味着,当美国政府通过量化宽松政策向市场大规模注入流动性时,美元利率被压低,与发达国家相比,新兴市场提供的更高的投资回报率(风险调整后)吸引了美国过剩的流动性。美元通过套利、利率投机、货币投机等方式流向海外。

Michael Hudson (2010),Bhattarai & Park(2015)等多位经济学家研究了美国量化宽松的外溢效果,结果证明美国量化宽松的冲击对新兴市场经济造成了重大影响,不仅导致新兴经济体的证券被外国资本大量加持,对其金融变量的影响也颇为明显。随着美国积极的量化宽松冲击压低了美国的长期收益率,投资者开始寻求收益率更高的资产,其中包括新兴经济体的资产。根据瑞士银行的统计,自08年量化宽松实施以来,EM-10[ EM-10:土耳其,波兰,南非,匈牙利,俄罗斯,墨西哥,马来西亚,印度尼西亚,巴西和泰国。](10个新兴经济体代表) 政府债券的非居民持有比例大幅增加(图18)。因此,资本加速流向新兴经济体,推高了当地货币汇率和股价等资产价格,降低了这些国家的长期收益率。从新兴经济体的角度来看,在美国量化宽松的流动性冲击下,这些新兴市场国家出现了“资产市场的繁荣”。同时,资本流入这些国家的金融市场在一定程度上缓解了美国本土的通胀压力。

图18:外国持有的本国政府债券比例(非居民持有占总数的百分比)

6.2020年疫情下的量化宽松

为了应对新冠疫情对美国经济造成的影响,美联储于2020年3月15日再次宣布降息至接近零的水平,并启动一项规模达7000亿美元的大规模QE计划。由于疫情给美国带来了较大的冲击,仅在一周后(23日),美联储宣布,将不设额度上限地继续购买美国国债和抵押贷款支持证券以支持市场平稳运行。尽管美联储开启了开放式的量化宽松(QE)政策,但这并不意味着通胀压力会迅速增大。

对比08年的次贷危机,本次冠状病毒对美国经济的影响无疑更加严重。经济冲击之下,美国就业市场正经历史无前例的“崩溃”,5月失业率高达13.3%,预计二季度GDP下降幅度将远大于08年的危机时期。

基于08年量化宽松的经验,QE确实有效的帮助了美国的经济走出08年的金融危机。但是基于它非传统货币政策的性质,它的效果受很多因素的限制,包括美联储如何结合常规货币政策来实施,市场对未来的预期,以及全球经济环境。基于针对08年后QE的学术研究,QE 对经济的影响远比我们预期的小很多。因此,尽管在08-14年间,美联储使用了三次量化宽松计划,但美国经济依然经历了自大萧条以来最弱的复苏之一。

虽然本次量化宽松政策规模大于上次,但冠状病毒对经济的影响也远远大于上一次的次贷危机。近期美股再次大幅反弹,走势和基本面基本背道而驰,这反映QE注入的流动性进入到实体经济的较少,大部分仍涌入了金融市场。实体经济的恢复依然需要一段时间。虽然美国已经开始逐渐开放经济,5月的就业报告也出乎意料的表现积极,但美国经济仍然面临高度的不确定性,北京时间6月11日在美联储议息会议的新闻发布会上,鲍威尔表示,目前经济活动总体上仍未好转,经济低迷程度极不确定。很大一部分人将在一段时间内处于失业状态,即使经济站稳脚跟,可能仍有数百万人处于失业状态。而近期美国疫情出现了明显的反弹,导致未来经济复苏前景的不确定性显著提升。QE的历史表现,加上这次经济衰退的规模。我们认为未来美国至少在经济显著复苏之前不大可能会有恶性通胀的风险,相反,可能还需要更多的宽松政策来扶持实体经济的复苏。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)