【国君总量•百页深度】中国人口周期、经济趋势和资产配置

来源:宏观长春

内容提要

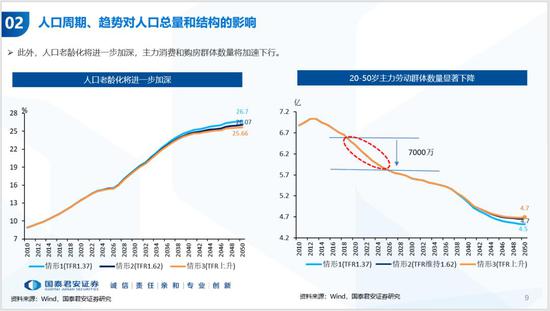

我国或将开启人口通缩时代:2018年我国总和生育率(TFR)下降至1.51。这背后是育龄女性数量下降及生育意愿下降,最终将导致我国人口拐点提前到来,人口高峰峰值下降;此外,20-50岁主力劳动力和消费群体数量也将进入快速下降通道。

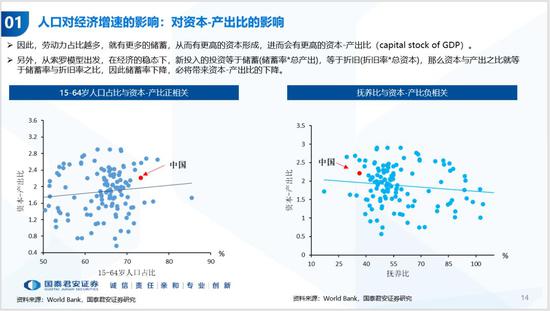

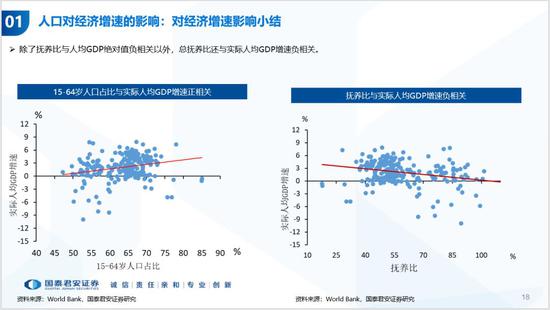

人口红利逐渐消失,通过多种渠道压低潜在增速、利率、通胀等:人口老龄化最终将通过抑制“资本-产出”比、人力资本、劳动参与率来拖累经济增速,进而投资回报率下降,这些将带来企业盈利能力和付息能力的下降,对均衡利率形成压制。此外,以房地产等耐用消费品为代表的投资需求将下降,压制通胀。

长期人口老龄化最终将制约消费增速:消费增速最终决定于收入。虽老龄化将有效提升平均消费意愿,但是我们不得不考虑,长期老龄化必然面临收入增速中枢的下降,未来最终将制约消费的发展。人口结构与收入结构的变化,会导致消费结构发生重要变化,这可能会成为后续投资关注的重点。

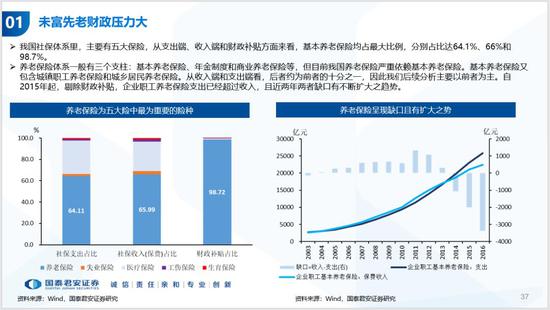

老龄化将对财政形成压力:仅考虑养老保险自身流量体系,则目前已出现收不抵支。预计到2020年,养老金缺口将达1.1万亿,2025/2030年将分别达3.8/7.9万亿, 2035年将超10万亿。如果考虑动用存量,养老保险基金将于2022年耗光。如果考虑动用存量且考虑财政补贴,养老保险基金将于2023年“穿底”。

大类资产配置:老龄化下通胀和利率走低,债市表现强劲,当然也不意味着短期内股市一定低迷。对需要配置更多风险资产寻求更高收益的机构,要密切关注新经济、新动能要素对经济增长的影响,动态调整风险资产。提高组合收益的另一种选择是增配债券,同时适度地增加杠杆。此外建议在全球内分散投资。

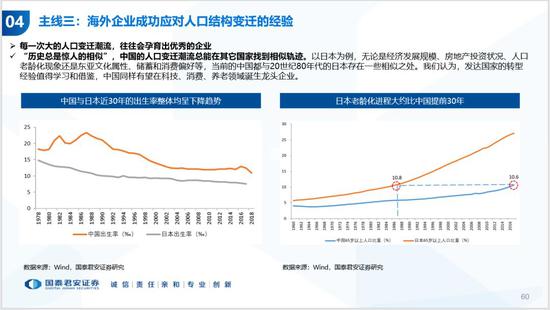

从“人口红利期”向“后人口红利时代”转变,可关注人口结构变迁潮流下的三条投资主线:1)关注国内劳动力成本上升导致的东南亚产业转移趋势;2)关注上市公司管理层老龄化引发的“二代接班”现象;3)关注海外企业应对人口结构变迁的成功经验。

人力成本上升下量化投资策略:人口老龄化导致人力成本上升,因此我们基于量化的方法刻画了人力成本敏感指数,验证了其与真实人力成本有较高联动性。在此基础上,探讨了指数产品在不同经济周期下的不同表现。

(完整报告可联系国君总量团队索取。)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)