这两年我们看到,从17年的结构性行情到18年的熊市,全A交易呈现集中度提升的趋势。一季度市场触底反弹,交易量大增且交易集中度有所下降,但相较于15年牛市来看,集中度依然不低。我们统计各季度日均成交额前10%、20%标的占全A总成交额的比重,今年一季度大致分别在45%、62%左右;而16年的低点分别只有33%、49%。由于机构投资者相对而言具有一定规模优势,因此在交易趋于拥挤的情况下,市场对于机构持股的仓位和偏好也更加关心。未来随着公募、养老金、海外资金等更加稳健的长期资金进入,标的资质的差异带来的流动性分化,可能会更加显著。

另一方面,A股经历相当一段时间的存量博弈之后,市场高度关注增量资金入场的规模和节奏。权益类公募近两年增速放缓,但今年以来市场上涨带来的仓位提升,以及后续科创板的引流作用,将为市场带来更多增量,尤其是ETF和指数型基金的发展更加值得关注;养老金委托入市稳步推进,保险资金的权益配置也有所放宽,这些都是最重要的长期增量资金;A股国际化道路更进一步,“入摩”和“入富”将为市场带来更多外部增量。

在年报一季报披露之后,本篇报告将在一个比较长的时间序列中,展示主要机构投资者(公募、保险社保、外资、监管资本)的持股偏好及配置趋势。

本文将重点落在机构持股中权重较大的公募、保险和社保、外资、监管资本四类,通过对仓位、板块配置、风格配置、行业配置的透视,展示各类机构资金的持股偏好。

其中大类行业分类如下:

其中大类行业分类如下:

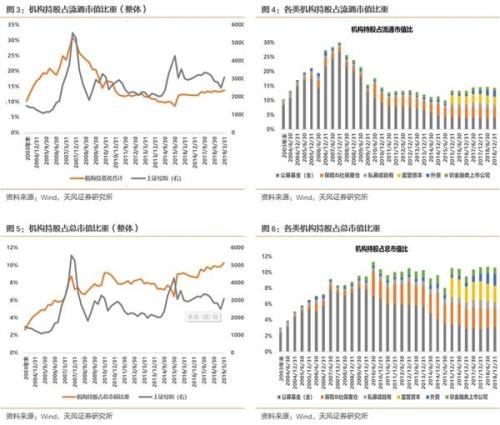

我们将机构投资者进行拆解后归类为公募、保险和社保、私募或自有、监管资本、QFII和非金融类上市公司六类,归类之后得到如下时间序列。数据上做以下几点说明:第一,由于央行披露的境外机构和个人持有境内股票规模(外资持股全口径)这一数据自13年才开始,为了保持长序列统一口径,对外资我们适用机构持股数据,其中仅北上资金这一项为全部持股,其余分项(QFII及其他)为重仓持股;仅在Q1的时点数据上,采用外资的全口径。第二,机构投资者中只有公募基金能够找到全部持股数据,其余均为重仓持股,因此实际比重要高于呈现的数据。第三,由于股改的影响和数据库早期数据的限制,数据在序列前半段有一定误差,后半段更为精确。

截止19年一季度,机构持股(除公募和外资,其他均为重仓数据)占全A流通市值的15.96%,占总市值11.87%,近三年比重小幅提升。由于除公募以外都以重仓数据统计,因此实际比重要高于这两个数字。细分各类资金,我们看到:

公募资金占比在09年底达到最高之后一路下降,16年触底后开始回升。截止19年末一季度持股规模1.95万亿,占流通市值比重为4.29%。

保险和社保资金规模在10年上半年迅速增加,此后份额波动不大,截止19年一季度末重仓持股规模1.54万亿,占流通市值比重为3.39%(全部持股规模可能高于公募)。

监管资本15年下半年股灾入场,目前仍作为维稳力量存在,19年一季度末监管资本重仓持股规模1.23万亿,占流通市值比重为2.72%;18Q3开始监管资本持股有所降低,其中五只基金基本撤出。

外资(QFII、北上)18年逆市流入,19年一季度继续放量流入,未来也是增量资金的重要来源。截止19年一季度末,境外机构和个人持有境内股票规模达1.68万亿(全部持股),占全A流动市值的3.71%。

下面为四类资金持股情况的详细分析。

1、公募基金:消费是安全选择,成长有加仓空间

截止一季度末,我国公募基金管理机构管理的公募基金超过5800只,份额约13.28万亿。18年全年增长17.04%,19Q1份额较去年同期增长12.18%。但增量主要来源于货币型基金,其份额占比高达59.2%。涉及权益类的包括股票型和混合型近年来增长有所放缓,混合型产品规模甚至出现萎缩;不过股票型基金份额借助年初的行情出现放量。两者较去年同期增长分别为:股票型(23.1%)、混合型(-6.6%)。

基金持股市值与大盘走势基本同步,表明公募操作大部分时候是“顺势而为”。

具体持股分析上,我们选取公募中的主动偏股型基金作为对象,包括普通股票型,以及混合型中的混合偏股型、灵活配置型。大类配置上,19Q1股票配置比例止跌回升(由64.7%升至73.6%。分类型看,普通股票型、偏股混合型、灵活配置型都增加了权益仓位。其中灵活配置型基金截止一季度末已经超过1700只,仓位的增加是市场增量资金的重要来源之一。分类型仓位上,19Q1比18Q4普遍提高。

经过年初上涨,公募基金股票配置比例均有不同程度提高,继续加仓的空间有限。但在这一轮快涨过程中,市场风险偏好回暖,基金发行及申购规模明显增加。去年新增偏股型产品份额约2600亿(普通股票型+偏股混合型+平衡混合型+灵活配置型,剔除战略配售资金),若按较保守的50%仓位,则约有1300亿增量。此外,考虑科创板的引流效应,首批科创板基金募资已超千亿。预估二季度至年末还将有1000-2000亿的新增产品。

板块配置上,从绝对比重来看,一季度中小板配置比例上升,主板和创业板配置比重下降。从超配比例来看(按流通市值),主板(-14.38%→-13.53%)和中小板(6.32%→6.53%)超配比例提高,创业板(8.06%→7.00%)超配比例下降。

大类行业来看,上中游行业除中游制造(机械、军工、电气设备)以外超配比例继续下降。短周期未确认企稳情况下,可选消费减仓、必选消费加仓;TMT一季度仓位下降;大金融超配比重下降。

各行业超配持股上,一季度超配行业排名前五的分别为食品饮料、医药、电子、农林牧渔、家电;低配前五分别是银行、采掘、公用事业、化工、建筑。超低配环比最高的食品饮料、农林牧渔、银行、采掘、建筑材料;超配环比最低的是房地产、轻工、公用事业、电气设备、传媒。

行业配置走势看,公募基金连续两个季度提高超配比例的行业包括:采掘、农林牧渔、汽车、通信、综合。

但对于超低配数据需要考虑主动和被动两种情形。举例来说,计算机一季度快速拉涨,那么即使资金实际上增配了计算机,但增配的比重低于板块上涨的幅度,数据上也会显示为降低超配比例。因此也需要拉长周期来看超配的趋势,这样一定程度上能够减少被动超低配带来的干扰。

2、保险/社保:社保买成长保险买周期,未来可能是最重要增量

保险资金投资股票规模自10年起经历了快速增长。15年股灾以来,与市场走势相比,保险资金也呈现出较为积极的入市情绪;社保资金持股规模与大盘则更加同步。在持股上我们只能看到险资的重仓情况,但可以通过保险资金运用余额来估算规模。截止19年一季度,保险公司保险资金运用余额为17.06万亿,其中12.39%投向股票和基金,合计约2.11万亿(投向基金的这部分与公募重合)。保险和社保重仓股合计占全A流通市值的3.37%。

19年一季度保险资金运用余额较18年同期增长11.74%,18年全年增速为9.97%,如果今年增速维持在10%,按照目前12%左右的配置比重,则预期二季度至年末还能带来约530亿增量资金。

板块配置上,社保资金在三季度增持主板后,Q4和Q1连续两个季度增加对中小创的配置。最近一个季度具体数据上,主板(持股70.93%→68.67%,超配-7.76%→-8.36%);中小板(持股20.42%→22.18%,超配6.08%→6.66%)和创业板(持股8.65%→9.15%,超配1.68%→1.70%)。

保险资金大部分仓位都在主板上,主要配置在银行和保险上,地产次之;因此数据上看主板配置比重极高,且趋势上仍在不断加强。最近一个季度,主板(持股97.30%→97.34%,超配18.61%→20.32%);中小板(持股2.13%→2.02%,超配-12.21%→-13.51%)和创业板(持股0.57%→0.64%,超配-6.40%→-6.81%)。

大类行业来看,社保资金在在过去一段时间增配了上游资源、中游制造和TMT,另外必选消费始终保持较高仓位。

保险资金过去一个阶段增加了对上游周期品的配置,减配了必选消费和TMT。

各行业超配持股上,社保资金一季度超配行业排名前五的分别为银行、医药生物、电子、农林牧渔、休闲服务;低配前五分别是非银、采掘、房地产、食品饮料、建筑装饰。一季度超低配环比最高的是电子、农林牧渔、采掘、化工、机械设备;超配环比最低的是非银、公用事业、房地产、医药生物、休闲服务。

(除银行非银)保险资金三季度超配行业排名前五的分别为房地产、综合、休闲服务、建筑装饰、纺织服装;低配前五分别是食品饮料、采掘、化工、医药生物、电子。一季度超低配环比最高的是建筑装饰、采掘、公用事业、化工、汽车;超配环比最低的是食品饮料、计算机、医药生物、电子、农林牧渔。

行业配置走势看,社保连续两个季度增配的行业包括采掘、电气设备、纺织服装、国防军工、机械设备、计算机、农林牧渔、商业贸易;

保险资金连续两个季度增配的行业包括采掘、钢铁、化工、建筑材料、汽车、休闲服务、有色金属。

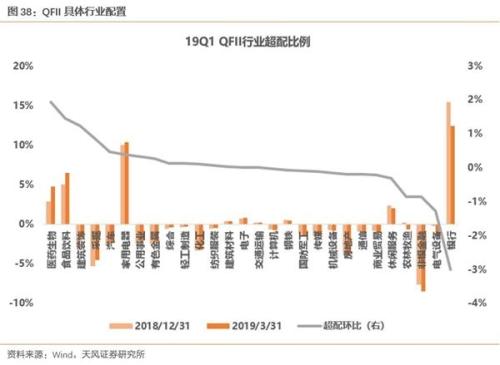

3、外资:趋势增持创业板,消费仍是最爱

过去两年,境外资金入场成为A股市场最重要的增量来源之一。17年,外资在人民币趋势性升值、全球权益资产震荡向上、A股纳入MSCI的预期下大举买入A股。18年,北上陆股通数据仍然在持续流入,这主要归功于MSCI带来的被动配置资金和机构从QFII产品改为陆股通产品的换仓行为。今年一季度,在国内市场反弹的窗口,外资继续放量流入;4-5月从北上数据来看以流出为主。

QFII在今年年初额度翻倍之后,4月份批准额度上升趋势较前几个月有一定提高。

增量资金方面,短期来看,5月14日,A股纳入比例正式从5%调高到10%。调整生效时间为5月28日,意味着有大约300亿左右的被动资金将在28日当周完成调仓。近期由于汇率贬值速度较快,外资流入放缓甚至流出,在纳入比例提升之后,被动资金的流入会部分抵消汇率贬值带来的外资流出压力。

中期来看,未来在纳入MSCI比例提高和成功入富的预期下,可以期待更多被动基金带来的增量。我们预测这一数字最多可达到4000亿-5000亿之间。

板块配置上,QFII自18年下半年以来跑步抄底创业板,从18Q3开始,QFII对创业板由低配转为高配。具体数据上,最近一个季度主板(持股68.57%→68.84%,超配-10.12%→-8.18%);中小板(持股23.25%→22.18%,超配8.91%→6.65%)和创业板(持股8.18%→8.98%,超配1.21%→1.53%)。

北上资金对创业板配置过去两年同样处在趋势上升通道。今年以来(18年12月末-19年4月末)具体数据上,主板(持股84.37%→83.16%,超配5.67%→5.27%);中小板(持股12.44%→12.72%,超配-1.90%→-2.21%)和创业板(持股3.19%→4.12%,超配-3.78%→-3.06%)。

大类行业来看,QFII在最近两个季度增配周期消费,减持金融成长。

北上资金对大金融增持幅度较大,消费和TMT超配比例均有一定降低。

各行业超配持股上,QFII目前超配行业排名前五的分别为银行、家电、食品、医药、休闲服务;低配前五分别是非银、采掘、地产、化工、汽车。一季度超低配环比最高的是医药、食品、建筑、采掘、汽车;超配环比最低的是银行、电气设备、非银金融、农业、休闲服务。

北上截止4月末超配行业排名前五的分别为食品、家电、医药、休闲服务、电子;低配前五分别是银行、采掘、化工、建筑、计算机。今年以来(截止4月)超低配环比最高的是银行、采掘、家用电器、地产、电气设备;超配环比最低的是公用事业、汽车、非银、交通运输、钢铁。

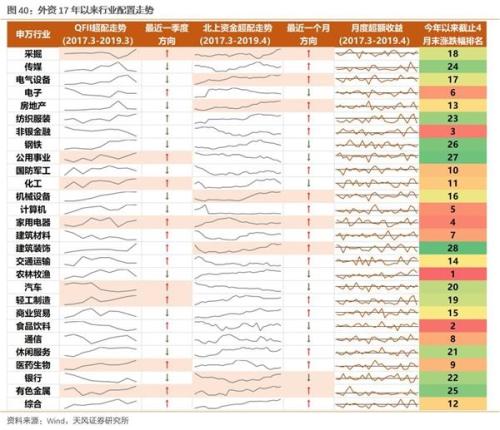

行业配置走势看,QFII连续两个季度提高超配比例的行业有采掘、公用事业、化工、家电、轻工、汽车、医药、有色;北上联系去年四季度及今年以来两个阶段连续提高超配比例的行业有采掘、电气设备、地产、机械设备、家电、建筑、银行、有色。

4、监管资本:资本市场改革预期下连续增配非银

4、监管资本:资本市场改革预期下连续增配非银监管资本在15年下半年因股灾维稳入场,目前仍作为一股重要资金力量存在。18年三季度至今,除去5只基金规模清零以外,其余资金基本仍然存留在市场之中。

我们对监管资本的口径包括:

中国证券金融股份有限公司

中证金融资管产品

中央汇金资产管理有限责任公司

梧桐树投资平台有限责任公司

五只基金

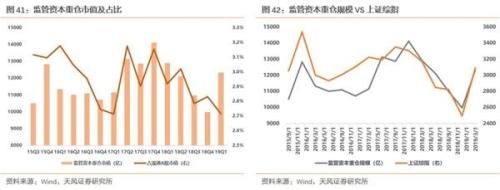

过去三年,监管资本占流通市值比重维持在3%上下(重仓),但可以看到,17年中以来这一比重趋势是向下的。其中梧桐树的账户从18Q4开始清空。整体上,监管资本保持了逆向调控的操作风格,因此Q4增仓,Q1减仓。一些清空的账户除了与市场整体下跌有一定关系以外,可能还在于监管资本更多从买个股转向了申购ETF,导致我们通过“前十大流通股东”的方式,无法将这部分资金统计在内。

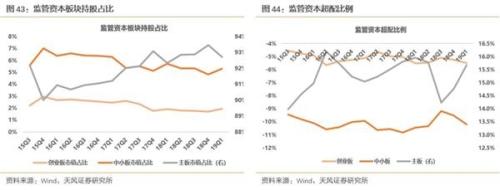

板块配置上,持股市值上比重基本平稳,四季度开始回归托底主板的思路,一季度市场上涨后相应减仓。最近一个季度具体数据上,主板(持股93.72%→93.46%,超配14.77%%→15.68%);中小板(持股4.81%→5.32%,超配-9.53%→-10.19%)和创业板(持股1.72%→1.96%,超配-5.25%→-5.49%)。

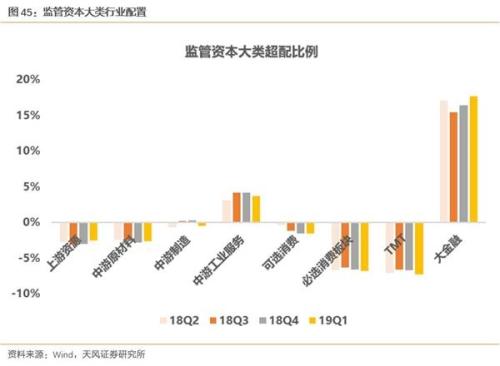

大类行业来看,监管资本增配周期上游和大金融。对大金融的增配主要处于维稳需求和资本市场改革预期的升温。

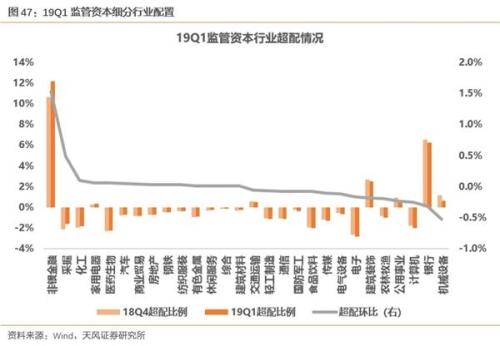

各行业超配持股上,18年四季度在市场继续下跌的情况下,监管资本回归买银行维稳的思路。其中,超低配环比最高的是银行、非银、机械设备、有色金属、电子;超配环比最低的是化工、家电、农林牧渔、汽车、房地产。

19年一季度在市场企稳的情况下,监管资本降低仓位并相应减少对银行的配置,但在资本市场改革升温的预期下,加大了对非银的配置。其中,超低配环比最高的是非银、采掘、化工、家电、医药;超配环比最低的是机械设备、银行、计算机、公用事业、农林牧渔。

行业配置走势看,监管资本连续两个季度增加配置的行业有非银、钢铁、有色金属。

风险提示:全球流动性超预期收紧,宏观经济超预期下行,上市公司业绩不及预期等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)