【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【光大宏观张文朗团队】联储仍略显鹰派——12月美联储议息会议点评

张文朗 刘政宁

摘要

美联储FOMC会议决定加息25 bps,符合市场预期。联邦基金利率升至2.25~2.5%的区间。点阵图暗示的利率中枢下移,明年加息节奏或放缓,但货币政策声明略显鹰派,因此市场也不宜低估联储加息的底气。美联储加息已进入“深水区”,未来的加息路径将更加依赖数据。受全球经济环境变坏、美国金融条件收紧、油价超预期下跌的影响,不排除明年一季度暂停加息的可能性,但并不能因此低估后续加息的底气。历史上,资本市场大幅波动可能导致联储暂停收紧货币,但短暂“休兵”之后仍然继续收紧。

正文

美联储FOMC会议决定加息25 bps,符合市场预期。联邦基金利率升至2.25~2.5%的区间。

货币政策声明变化:与11月相比,此次声明重申将渐进加息(some further increase),而不是像市场预期的那样会剔除这一表述,略显鹰派。声明强调将继续关注全球经济和金融市场的变化,以评估这些变化对经济前景的潜在影响。其他内容较11月没有变化。

经济展望变化:今、明两年经济增长预期分别下调至3.0%、2.3%,通胀预期分别下调至1.9%、1.9%(表1)。鲍威尔表示,美联储对明年美国经济的展望仍然比较正面,预计经济增长仍将高于潜在增速(约在2%左右),失业率仍或进一步下滑。近期不断收紧的金融条件是影响经济增长的一个原因,此外贸易不确定性和全球经济放缓也可能增加逆风因素。

点阵图变化:明年联邦基金利率预期中值下降至2.9%,长期中性利率预期下降至2.8%。从点阵图来看,明年预期加息的次数将由之前的3次下降至2次,2020年仍将加息1次。不过,鲍威尔也表示点阵图并非共识性预期,我们也注意到,在16名美联储官员中还有6人预期明年加息3次或更多(比之前少了3人,但已没有人预期将加息4次)。

点阵图暗示的利率中枢下移释放了一些鸽派信号,但货币政策声明略显鹰派,因此市场也不宜低估联储加息的底气。往前看,美联储加息已进入“深水区”,未来的加息路径将更加依赖数据,不确定性也更高。市场要更关注数据的演变和美联储与市场的实时沟通。利率决议公布后,美股受挫,美债收益率走低,美元上涨。从市场的反应来看,美联储的表态似乎没能消解低迷的情绪。

近期哪些趋势值得关注?

近期哪些趋势值得关注?第一,全球经济环境变坏。受大规模游行影响,法国12月制造业PMI初值跌破枯荣线,预计将拖累四季度法国经济增长(对明年一季度的影响还有待观察)。德国方面,制造业PMI和出口增长仍在下滑,经济前景不确定性增加。此前欧央行也将2019年欧元区GDP增长预期从1.8%下调至1.7%。与此同时,中国11月工业数据走弱,社融增速下滑,“信贷碾压”似乎还未结束。

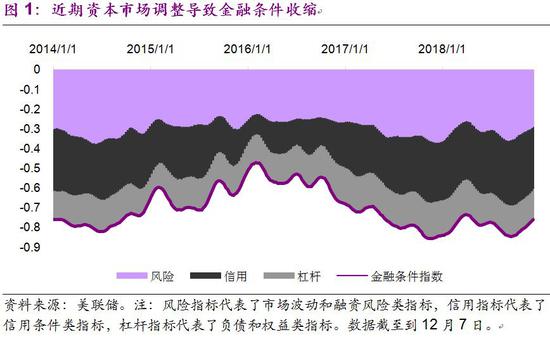

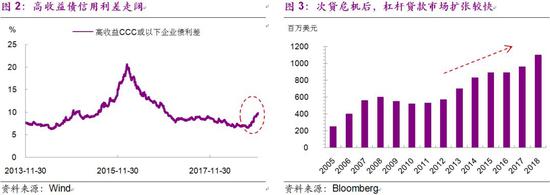

第二,美国金融条件收紧,但目前主要是市场波动所致。12月以来,尽管中美贸易关系有所缓和,但市场担心全球经济放缓,令风险资产遭到持续性抛售。受之影响,芝加哥联储金融条件指数从9月的-0.84上升到12月的-0.76(截止到12月7日)。从分项看,风险指数贡献最大,上升0.05,信用指数上升0.03,杠杆指数不变。这表明金融条件收紧主要由于波动率和融资风险增加所致(图1)。对市场而言,企业部门的高收益债、杠杆贷款(leveraged loan)领域存在一定的风险敞口(图2-3)。随着资本市场波动加剧,高收益债信用利差显著上行,这一趋势值得密切关注。

第三,油价超预期下跌的影响。最近的非农报告显示,受油价大幅下跌影响,11月采掘业就业人数下降3千人,采掘业产能利用率也从高位回落。不过,油价下跌也并非完全是坏事。历史经验表明,更低的油价有利于消费,比如汽车和汽油消费支出都可能受益于低油价。

短期来看,不排除明年一季度暂停加息的可能性,但不能低估后续联储加息的底气。欧洲方面,法国罢工、意大利预算、英国脱欧等问题仍然存在较大的不确定性。中国方面,中美贸易谈判还在继续,经济下行的压力仍在。因此明年一季度全球经济可能进一步放缓。

美联储如何应对市场波动?

当前市场关心的另一个问题是,美联储如何看待资本市场剧烈波动给出的信号?历史上,美联储也多次遭遇突如其来的美股大跌,维护金融稳定也是美联储的职责之一。以下我们回溯了两次美股大跌时的情形,看看美联储在金融市场极度不稳定的情况下是如何应对的。

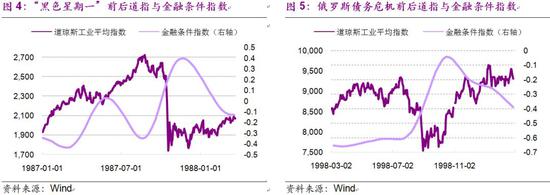

1987年10月19日(美股黑色星期一):美股突然暴跌,道琼斯指数一日之内狂泻22%。之后避险情绪高涨,市场流动性紧缩,金融条件指数从-0.3大幅攀升至0.4(上升0.7)(图4)。为了应对可能出现的流动性危机,美联储紧急宣布增加储备投放(当时美联储采取的是数量型的货币政策,政策目标是货币供应增速),联邦基金利率随之下行。

事实上,1987年美国经济基本面是比较不错的。从1986年四季度起,美国经济逐步复苏,劳动力市场向好带动工资增速和通胀上行。美联储于1987年初开始收紧货币,而“黑色星期一”正好发生在货币紧缩周期内。从这个角度看,近期股市调整的背景和当时颇为相似。1988年一季度,随着金融条件显著改善,美联储又重启货币紧缩进程。

1998年8月(LTCM公司倒闭):当月俄罗斯债务危机爆发,美国长期资本投资公司(LTCM)由于大举投资俄罗斯债券深陷其中。LTCM与多家华尔街银行关系紧密,引发市场对流动性风险的担忧,之后美股大幅下跌,金融条件指数从-0.6急剧上升至0附近(上升0.6)(图5)。

与此同时,亚洲金融危机的影响波及美国。从1997年四季度开始,美国制造业就业人数下降,产能利用率显著下滑。为了应对流动性危机并防止经济失速,美联储决定降息,联邦基金利率从1998年8月的5.5%下调至11月的4.75%。此次美联储的货币宽松持续了10个月,等到金融条件稳定后,美联储从1999年6月开始加息。

从中可以看出,如果资本市场的剧烈波动导致金融条件急剧收紧,美联储确实可能采取宽松的货币政策予以应对,但短暂“休兵”之后仍可能继续收紧。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)