中金海外策略

市场回顾:全球市场再现恐慌性抛售;银行领跌、避险资产大涨

在刚刚过去的春节假期期间,全球市场可谓动荡不已。年初以来动荡的“旧伤”尚未完全平复,投资者担心欧洲银行爆发危机的“新愁”使全球市场再度动荡,风险资产被大幅抛售,而投资者纷纷涌向黄金、美债和日元等避险资产,一幅危机景象。

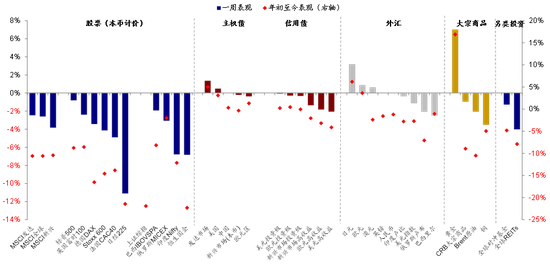

从主要市场表现来看,虽然上周五在德意志银行宣布债券回购计划、以及OPEC有可能合作减产报道的提振下,市场有所反弹并收复部分失地,但在过去短短五个交易日内,MSCI全球市场依然累积下跌了2.6%,而整体新兴市场的跌幅更大(-3.8%)。分市场来看,处于漩涡中心的欧洲整体(Stoxx 600指数-3.2%)和分国家市场都受到显著冲击;而日本股市在全球动荡、日元升值和质疑“安倍经济学”声音的多重打击下,跌幅更是高达8.2%。此外,新兴市场也未能幸免,其中印度和中国H股市场跌幅最大。

春节期间,全球市场出现新一轮动荡

春节期间,全球市场出现新一轮动荡 年初以来,避险资产如美债、日元、以及黄金的表现最好

年初以来,避险资产如美债、日元、以及黄金的表现最好春节期间关键词:银行“危机”、恐慌、避险、耶伦听证会、朝鲜

针对春节期间海外市场的动荡,我们在2月9日《欧美银行大跌,市场在担心什么?》和2月12日《是危机的“风在动”,还是恐慌情绪的“人心在动”?》连续两篇报告中分别作了详细分析。在此基础上,我们在本文中通过四个关键词的形式,进一步梳理春节期间海外市场的主要动态,具体而言:

关键词一:欧洲银行的“危机”?引发春节期间新一轮全球市场动荡的直接导火索是投资者对于德意志银行债券违约无法付息(Coco债券,contingentconvertible bond)、甚至欧洲银行体系爆发更大规模系统性危机的担忧。

首先,这一担忧不是空穴来风。我们在2月9日《欧美银行大跌,市场在担心什么?》中分析过,市场的担心主要集中在资产负债表质量和盈利能力两方面。而德意志银行1月28日公布的2015年四季度业绩显示,受收入下滑(交易账户损失)、费用上升(诉讼费用、商誉减计等)的拖累,继三季度后净利润继续为负(-21亿欧元),并拖累2015年全年净利润亏损68亿欧元,为2008年以来的首次。利润大幅亏损,再加上一级资本充足率(common equity tier 1 ratio)下降、担心债券违约、以及潜在的衍生品敞口共同加剧了担忧。

其次,这一风险也并非没有先兆。年初以来欧元区内不良率最高的意大利银行已经大幅下跌,而其中表现最差的Banca Monte dei Paschi di Siena年初以来已累积下跌超过60%。

从市场表现来看,银行成为本轮抛售的最大输家(德意志银行年初至今一度下跌近40%)。此外,欧元区主要银行的CDS(信用违约互换)也大幅攀升,反应了市场对违约的担忧。虽然从现有情况来看,爆发如系统性金融危机的风险并不大,但不得不承认的是,银行和金融板块的动荡会对投资者情绪造成更大冲击,进而引发市场剧烈波动,因此值得密切关注。

银行板块是本轮市场下跌的最大输家

银行板块是本轮市场下跌的最大输家 欧洲主要银行近期的CDS均大幅攀升

欧洲主要银行近期的CDS均大幅攀升关键词二:恐慌情绪主导市场抛售。2016年年初以来,从油价暴跌、到美元贬值、到科技股回调、再到近期的银行业“危机”,市场的恐慌情绪不断蔓延,这从投资者对风险资产不计成本的抛售、并涌向避险资产的趋势中便可以得到验证。

我们在2月12日的报告《是危机的“风在动”,还是恐慌情绪的“人心在动”?》中分析过,目前欧元区银行体系并没有发生危机、也没有明确的迹象表明危机将要发生,市场的抛售主要是因为“担心危机可能会发生”,而恰恰是抛售行为本身反而造成了危机的景象(如股价大跌、CDS息差大幅攀升等等)。因此,我们认为可能的情形是:市场下跌更多是恐慌情绪所主导,但大跌会使得更多投资者担心是不是没有看到背后所隐藏的风险,进而跟进抛售;而且在恐慌环境下,往往也会出现“先卖后问”的情况。

因此,虽然说市场的担心不是空穴来风、也并非说没有风险因素,但这种恐慌、无序、和混乱的抛售所计入的发生全球性金融危机的情形有可能是有些反映过度了。

关键词三:避险资产纷纷大涨。市场的恐慌带来了非常强劲的避险需求,投资者在抛售风险资产的同时,也纷纷涌向避险资产。具体而言,美国10年期国债收益率盘中最低下探至1.5%附近,黄金短短一周之内上涨超过5%,而日元也大幅升值一度至111左右。从年初以来各类资产的表现来看,具有避险属性的黄金、日元、美债、德债、甚至欧元的表现都远远好于全球股市和石油等风险资产(图表1~2)。

春节假期期间全球各类资产的表现

春节假期期间全球各类资产的表现 进入2016年,全球各类资产大幅动荡

进入2016年,全球各类资产大幅动荡关键词四:耶伦听证会,十大看点。在近期全球市场剧烈动荡、利率期货所隐含的美联储再次加息预期已推后至2017年的背景下(图表4),投资者都在期待美联储是否能给出更多鸽派信号以安抚市场。而且从年初以来,科技股的回调、人民币和港币汇率波动、高收益债券的风险、甚至近期市场对于欧洲银行业风险敞口的担忧,都与美联储开启加息周期有着或多或少的关联。我们一直强调,作为一个划时代的变化,其长期深远影响可能才刚刚开始显现(《美联储的一小步,全球市场的一大步》)。

目前市场隐含的美联储下一次加息预期已经推后至2017年

目前市场隐含的美联储下一次加息预期已经推后至2017年正是在这样的背景下,美联储主席耶伦上周三在国内的听证会也引发了市场的诸多关注。但整体上,耶伦的证词并不像市场所期望的那么鸽派,虽然表达了对当前金融形势的担忧,但并没有明确暗示大幅推后加息,依然维持了渐进式加息的措辞。具体来看,我们总结了耶伦证词中十点值得关注的地方:

1)关于通胀:由于低油价和强势美元的影响,美联储预计通胀短期内仍将处于低位,但一旦油价和其他进口价格停止下降、再加上就业市场复苏的推动,通胀中期将向2%的目标回升。而对于市场指标衡量的通胀预期的下降,美联储认为这主要是风险和流动性溢价下降所致。

2)关于就业:美联储认为就业市场已经显著复苏,但考虑到劳动参与率和兼职工作人数等指标相比本轮经济衰退前的水平仍有差距,因此依然存在进一步的改善空间。

3)关于居民消费:就业市场的稳健复苏以及实际可支配收入的增加(部分受益于油价下跌)对居民消费起到明显的支撑,耶伦特别提到了汽车和轻型卡车销售的强劲增长(图表5)。

4)关于金融形势:耶伦在证词中提到由于股市的下跌、高收益债利率提升、以及美元走强,美国金融形势对经济增长的支撑有所减弱(lesssupportive)。如果这一趋势持续下去,有可能对于经济活动和就业市场前景带来压力;不过即便如此,长端利率和油价的下行仍能够起到一定抵消效果。

5)关于加息指引:耶伦认为目前就业和工资增速的提升将支撑实际收入和居民消费,而全球经济在宽松货币政策的支持下也将回升。在这一背景下,美联储预计渐进的调整其货币政策将支持经济活动和就业市场的持续扩张。此外,当前的经济条件仅支持渐进式的加息进程;而加息路径将视数据而定。

6)关于12月加息的合理性:耶伦认为如果加息太晚,可能会造成美联储在未来不得不突然大幅加息,以防止经济过热、或通胀大幅超出其目标,这反而有可能使得经济重陷衰退。

7)关于资产负债表:美联储仍将继续对其持有的机构和抵押贷款债券进行再投资,直到货币政策的正常化进程顺利进行。

8)关于海外局势:耶伦认为当前的海外经济局势存在不确定性,有可能对美国经济带来一定风险。其传导路径在于全球市场动荡造成金融形势的进一步收紧、以及全球增长放缓对美国出口需求的拖累。

9)关于中国:耶伦在证词中特别提到近期人民币汇率贬值强化了市场对于中国汇率政策以及经济前景的不确定性;而这些不确定性可能会增加市场的波动,以及对于全球增长前景的担忧。

10)关于油价和大宗商品价格下跌:耶伦认为近期对全球增长前景的担忧、加上居高不下的供给和库存,导致了油价和其他大宗商品价格的下跌。

关键词五:朝鲜地缘局势的不确定性。朝鲜半岛地缘局势的紧张也是春节期间的主要大事件之一。自1月初第四次进行核试验之后,春节假期期间,朝鲜又发射了远程火箭,引发了更多国际社会的关注甚至制裁。联合国安理会对此进行了强烈谴责,而美国国会参众两院在上周五也通过了更加严厉制裁朝鲜的法案。

朝鲜局势的动荡、以及国际社会的反制措施(例如,美韩两国在朝鲜发射远程导弹后宣布同意就“尽早”在韩国部署“萨德”反导系统展开协商)都有可能加剧东北亚地缘政治的紧张局势,并进而可能对市场情绪产生一定影响,因此也需要密切关注。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:赵文伟 SF182