炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

Prismark预测,2024年全球PCB市场产值将达到729.71亿美元,同比增长5%。

在AI和半导体题材的催化下,有“电子产品之母”之称的印制电路板(PCB)概念,成为近期市场的关注焦点。

6月11日早盘,骏亚科技封住涨停,但PCB概念之光能否持续普照,还要看资金的意愿。

PCB“反弹之年”

国家统计局日前发布的数据显示,4月集成电路产量同比增幅高达31.9%,超过工业机器人(25.9%)与汽车(15.4%)等产品,显示出国内半导体销售周期回暖。这种行业回暖与下游的汽车、电子产品、AI设备对于半导体设备的需求有直接关系。

不仅国内市场如此,全球市场亦是如此。近日,世界半导体贸易统计组织的最新预测揭示,2024年全球半导体市场有望实现正增长。而作为全球半导体产业的风向标之一,英伟达股票6 月6日超越苹果成为全球市值第二高的公司。

PCB是电子产品的关键电子互连件,广泛应用于网络通讯、消费电子、计算机、新能源汽车电子等,在整个电子产品中具有不可替代性,一直有“电子产品之母”之称。但PCB属于半导体的基础产业,受宏观经济周期性波动影响较大,近年来饱受去库存和终端市场的需求低迷影响。

据电子行业咨询公司Prismark报告显示,2023年全球线路板(PCB)总产值为695.17亿美元,同比降15%,但其也预期2024年PCB行业将实现恢复性增长。

国内机构也纷纷看好今年PCB行业趋势。方正证券研报指出,PCB行业2024年一季度显著修复,AI引领新一轮增长。往后展望,AI有望成为带动PCB行业成长的新动力,同时伴随整机集成度的提升,国内对算力PCB布局的公司有望核心受益。

PCB广泛应用于多个领域,而中国已经成为全球最大生产地区,A股市场上PCB上市公司数量众多,同花顺PCB概念股涵盖了83家上市公司。但PCB是半导体产业中的基础产业,因此在关注度上难以与光刻胶、芯片等概念相比,一直处于半导体板块热度的中下游。

近期PCB领域利好消息频出。如英伟达GB200的服务器下半年正式放量,AI服务器PCB主要新增在GPU板组。英特尔预计,2025年后其有望开始提供完整的玻璃基板解决方案,国内PCB设备公司有望受益行业新一轮技术创新等。

此外,新能源汽车的持续放量和智能化趋势对PCB需求持续上升,AI驱动数据运算也导致对PCB需求增长,这些都构成了市场对PCB板块的信心。2023年全球PCB产值衰退,但对于2024年,多家投资机构都给出了积极的预期,认为是PCB“反弹之年”。

Prismark预测,2024年全球PCB市场产值将达到729.71亿美元,同比增长5%,预计到2028年,全球PCB市场产值将超过900亿美元。工研院产科国际估计,2024年预估全球PCB产值将回升至782亿美元,较2023年增长6.3%。

去年受累需求下滑

骏亚科技主营业务为PCB的研发、生产和销售及印制电路板的表面贴装,细分领域涵盖印制电路板的研发样板、小批量板、中大批量板等。公司有超过十年的车载PCB制造经验,与比亚迪、华阳通用合作多年,近年来,车载PCB是骏亚科技业务发展的重点。

虽然国内的PCB企业从产品上看,主要集中于中低端领域,但这并不能妨碍投资者的热情和企业向上的动力。今年2月份,骏亚科技在投资者互动平台表示,公司产品应用领域涵盖能源、消费电子、工业控制及医疗、计算机及网络设备、汽车电子、安防电子等,车载PCB是公司业务开拓的重点。公司有供应车载毫米波雷达相关PCB产品,但目前以样板及小批量为主。

近期骏亚科技发布公告称,拟通过全资子公司出资设立全资孙公司并由全资孙公司在越南投资新建印制电路板(PCB)项目,生产高多层印制线路板,项目计划投资金额不超过人民币3亿元。

骏亚科技表示,目前公司产能主要集中在国内,本次在越南投资建设生产基地,是为了满足海外客户多方面需求,有利于公司更加灵活地应对宏观环境波动、产业政策调整以及降低国际贸易格局变化可能对公司形成的潜在不利影响。

在业绩方面,由于国内PCB行业一直以来呈现新兴高端细分市场供给不足,中低端供给过剩的特征,因此骏亚科技面对普通PCB多层板市场供过于求、竞争激烈的状况,业绩表现并不乐观。

骏亚科技2023年年报显示,公司实现营业总收入为24.27亿元,较去年同期下降5.66%;归属于上市公司股东的净利润为6855.47万元,较去年同期下降57.85%;经营活动产生的现金流量净额2.22亿元,较去年同期下降2.72%.

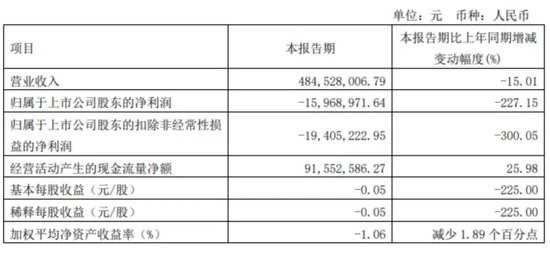

骏亚科技2024年一季报显示,公司实现营业总收入4.85亿元,较去年同期下降15.01%;归属于上市公司股东的净利润亏损1596.89万元,较去年同期下降227.15%;经营活动产生的现金流量净额为9155.26万元,同比增长25.98%。

骏亚科技2024年一季报主要财务数据

骏亚科技在2023年度业绩说明会上表示,2023年公司PCB产品受下游需求下滑、行业竞争加剧等因素影响,公司销售收入同比下降;同时,珠海牧泰莱新工厂投产成本费用增加、汇率波动导致汇兑收益减少及计提商誉减值影响,导致归属于上市公司股东的净利润下降。

这种业绩下滑并不是骏亚科技独有,而是PCB上市公司普遍的难题。如协和电子2021年至2023年净利润也呈现了逐年下降态势,不仅如此,骏亚科技在体量上也与协和电子“不相上下”,都是总市值在30亿左右的小市值股票,且都没有流通受限股份。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)