来源:市值风云

大佬第三次出面,觊觎牌照已久?

近期,人称福州“纺织大王”的陈建龙,开始了对美达股份(000782.SZ)的第三次攻势。

公司现任控股股东为昌盛日电,实控人为李坚之。但李老板并非创始人,而是5年前花重金买下这份控制权。

2017年,昌盛日电以近1倍的溢价,从原实控人梁伟东手中拿下15.49%股权,随后又受让君合投资13%股份,前前后后花费近30亿,拼老命拿下了美达股份这个壳。

然而,高溢价买来的壳在业绩短暂提升后无法持久,万众期待的“大股东注入光伏资产”也落空。

二级市场上,公司股价跌跌不休,再加上二股东一路减持,自己买的壳,眼瞅着含着泪也快玩不下去了。

李坚之自救,能否打破“事不过三”?

01 30亿变6亿,我是老赖我怕谁

当前,李坚之通过昌盛日电持有上市公司27.83%股权,但全都处于质押状态。且由于合同纠纷,所持股份均被冻结。

(查阅上市公司深度资料,上市值风云APP)

另外,据企查查数据显示,控股股东昌盛日电当前为失信被执行人,自身存在56条风险,涉及31个案件。且实控人李老板也被限制高消费,官司缠身。

通俗点说,这二位又可简称“老赖”。

(注:企查查)

正在李老板深陷泥潭之际,陈建龙这双大手伸了过来。

壳资源市值越低,欲借壳公司付出的成本越低。

由于股价持续走低,截至2022年3月23日,美达股份市值仅26亿,从这点看是个“理想”的壳。

(来源:可以横屏看行情的市值风云APP)

2月27日晚,美达股份宣布易主公告。然而27日当天,股价就已“闻声”放量涨停。只能说大A特色,见怪不怪!

(注:专为注册制服务的市值风云APP)

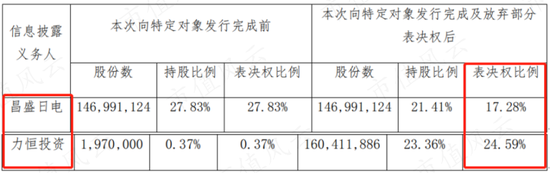

两天后,具体方案出炉:实控人将由李坚之变更为陈建龙,方式是后者全额认购公司定增的股份,认购价3.78元/股,总价5.99亿,同时李坚之放弃部分表决权。

完成后,陈建龙持有公司23.36%股份,拥有24.59%表决权。李坚之则通过昌盛日电持有21.41%股份,拥有17.28%表决权。

由于两者持股差距并不明显,陈建龙还表示,将在未来12个月内继续增持上市公司股份。

(注:公司公告)

不得不说,这价格是真香。

要知道,当初李坚之可是足足耗费30亿,才拿下这壳,而陈建龙仅花了6亿。

6年时间,30亿缩水成6亿,真是世道好轮回,薅羊毛也有可能薅到羊粪蛋子啊。

但说实话,李老板确实不怨,不信你看看下面几组数据:

2017年,李坚之两次股权受让均为高溢价,每股作价均19.93元/股,而如今(2023年3月23日)公司股价5.01元/股,且陈建龙是折价认购;

公司营收从2017年的35.6亿,掉至2022年的29.1亿;归母净利润从2017年的0.35亿,下滑至2022年的亏损0.55亿。

02 你有我所要,我有你所需

公司经营业绩欠佳,如果股价继续下跌,李老板可能面临爆仓风险,而直接转让手中带血筹码又多少心有不甘。

此时,或许引入具有产业背景和优良资产的陈建龙,想办法拉升股价是其当前的不二之选。

对于陈建龙而言,一方面,自身名下资产有证券化需求,且与上市公司业务具有协同性;另一方面美达股份这个壳相对而言也不贵。

两人就这么一拍即合。

事实上,这不是李老板的第一次自救,也不是陈建龙与美达股份的第一次交涉。

2021年7月,公司公告要购买陈建龙旗下的长乐恒申合纤科技有限公司。

随后没多久,这一方案便被终止,改为陈建龙通过定增拿下上市公司控制权。彼时的定增预案与近期发布的预案近乎一致,仅定增价稍有不同。

然而,由于聘请的律师事务所被证监会立案调查,2021年的定增一度中止,直到2022年3月恢复审查并收到证监会的一次审查意见。

但公司因未在规定时间内提交反馈意见,2022年11月,这份定增预案便自然“流产”了。

仅隔三个月,合同封面上还没积上灰,这份预案就再次被拿出来。那么这次,已经举步维艰的李老板能否实现自救呢?

费尽心机只为保壳

前文已经铺垫过,美达股份无论是在股价、还是在业绩方面,均不尽人意。否则,实控人也不至于落到卖壳地步。

美达股份1997年就上市了,是一家化工化纤企业,位于广东江门,主要业务为锦纶6切片和纺丝的生产、销售,主要产品为切片、复丝、弹力丝等,主要原材料为石化产品。

听起来可能有些抽象,接地气来说,公司产品可用于纺织制衣行业,如内衣、运动服装等;还可直接注塑,用于电动工具、汽车行业、机械工业、运动器械、办公设备等日常领域。

(注:公司官网)

李老板接手前,公司营收持续下滑,接手后的第一年(2017年)转为大幅增长,但次年开始增长明显乏力,随后便是负增长,到2020年甚至低于接手前。

近两年公司营收依旧起起落落,2021年短暂好转后,刚披露的2022年年报显示全年营收29亿,同比下滑12%。

(制图:市值风云APP)

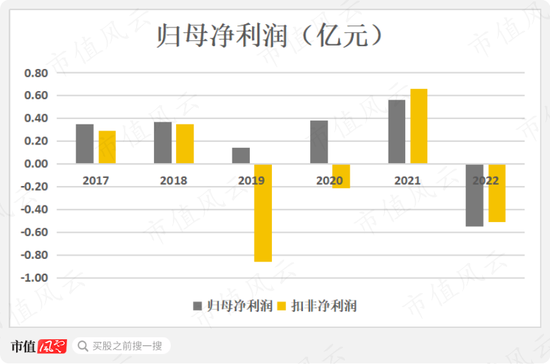

李老板上任后,自然是费尽心机来做多利润了,但现实是也没赚到钱。2017-2022年,扣非净利润合计亏损0.28亿。

(制图:市值风云APP)

比如,2019年,公司对持有的江门农商银行股权投资,改按以公允价值计量且其变动计入当期损益的金融资产核算,确认公允价值变动收益1.4亿元,成功化亏损为盈利。

但会计师认为无法判断该公允价值变动的合理性,于是反手给2019年年报一个“保留意见”。

(注:2019年年报)

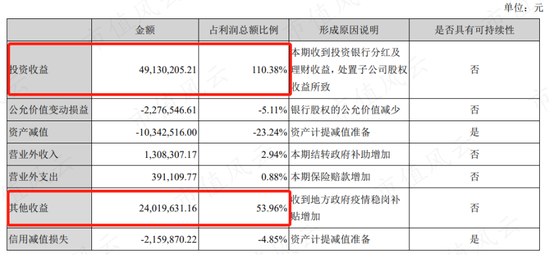

2020年则是开始卖资产,接连出售了下属子公司鹤山美华纺织81%股权、导通投资100%股权,助力当年投资收益增加了0.49亿,占利润总额比重达110%。

同期,收到的0.24亿政府补助,占比也达54%。

(注:2020年年报)

好家伙,这业绩走势,俨然一派保壳的架势啊。

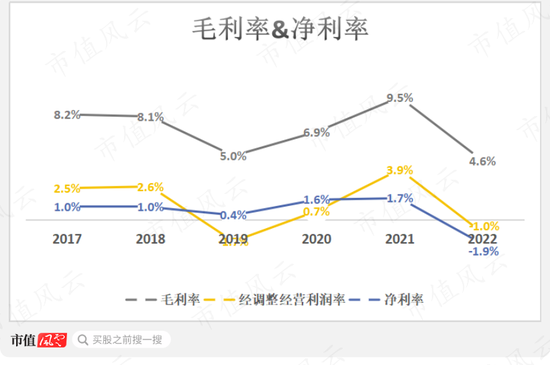

公司毛利率平均水平在7%左右,净利率长期在1%上下徘徊,盈利能力极差。

(制图:市值风云APP)

不仅李老板缺钱,公司也是极度缺钱。当然,要是公司能挣到钱,老板也不至于如此落魄。

截至2022年底,其账上短期借款有6.9亿,货币资金仅4.9亿,其中还有1.2亿为受限状态,短期债务压力不言而喻。

(制图:市值风云APP)

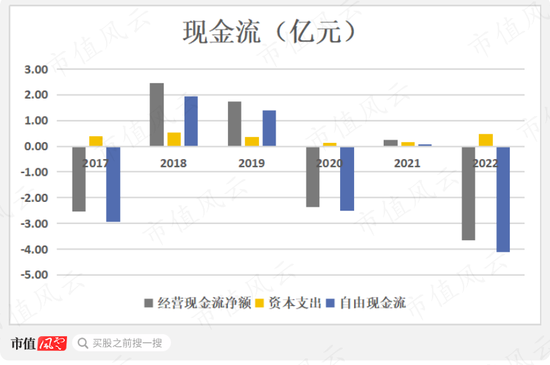

2017-2022年,公司经营性现金流合计流出4亿,叠加上近2亿的资本开支,自由现金流合计净流出6亿。

(制图:市值风云APP)

自身造血能力差,投资也难担大任,只能靠融资解决资金缺口,此次重启定增计划,资金用途就是补流和偿还银行贷款。

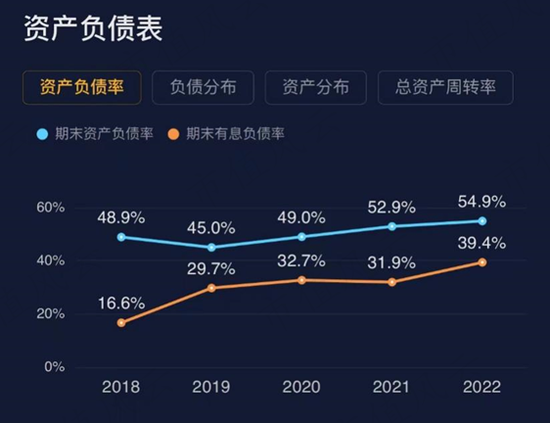

截至2022年底,公司资产负债率55%,有息负债率近40%。

(查阅上市公司深度资料,上市值风云APP)

能否抱紧大腿?

公司基本面已然是一副难以持续的样子,这次的易主会成为一个转机么?

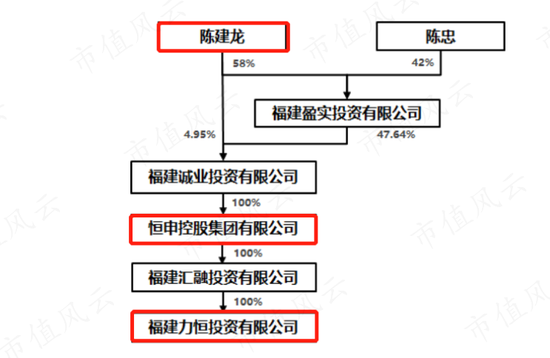

此次定增对象力恒投资,主要从事投资业务,由恒申集团100%间接控股,陈建龙又间接控制着恒申集团。

恒申集团主要从事化工、化纤等相关业务,产品主要是己内酰胺、锦纶民用丝、锦纶6切片等,与美达股份主业一致性较高。

(注:权益变动报告书)

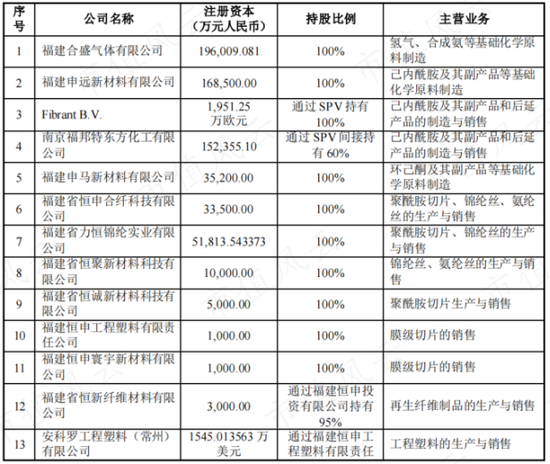

据官网介绍,恒申集团始建于1984年,员工8,000人,拥有合盛气体、申远新材料、恒申合纤、荷兰福邦特、南京福邦特等十多家实体企业,业务涉及30多个国家和地区。

2022年,恒申集团位列中国企业500强第345位、中国民营企业500强第153位,福建民营企业100强第5位。

(注:权益变动报告书,恒申集团对外投资的部分企业)

01 全球最大的己内酰胺生产商

据官网披露,其在全球范围内率先完成“环己酮—己内酰胺—聚酰胺—锦纶6纺丝—锦纶6加弹—整经—织造—染整”锦纶6产业链完整布局。

2018年10月,恒申集团成功收购福邦特全球己内酰胺业务,成为全球最大己内酰胺、硫酸铵生产企业,有福建福州、江苏南京、荷兰马斯特里赫特三大生产基地。

(注:恒申集团官网)

恒申集团想拿下美达股份控制权的意图很明显,相信各位老铁也能猜到。

没错!恒申集团对此也毫不掩饰,明确表示后续将利用上市公司平台,实现集团相关资产的证券化,并逐步整合行业优质资源,发挥产业协同效应。

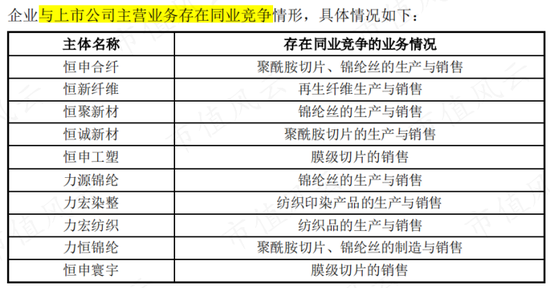

陈老板还表示,这也是为了解决和避免同业竞争问题,毕竟旗下有10家企业,与上市公司主业相似。

(注:公司公告)

由于并未披露同业竞争相关公司的详细情况,所以风云君对整体业务规模的影响无法具体估量。

暂且撇去这些不谈,单看一眼恒申集团2022年659亿元的营收,背后显现是一颗参天大树,公司底气立马就不一样了。

(注:新浪财经)

02 不是别人,正是老熟人上位!

恒申集团与美达股份的关系,可不只同属化纤行业,实际上两者还是多年的老熟人!

2020年8月,公司以4,718万元,受让陈建龙控制的FIBRANTB.V.所持江门市美达高分子新材料有限公司25%的股权。

此外,不知道各位老铁注意没,在产业链上,己内酰胺的下游环节是绵纶6切片等,对应的正是美达股份的主要产品。

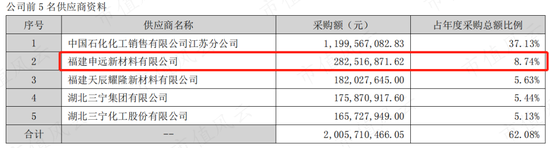

实际上,恒丰集团旗下的申远新材料,就是公司第二大供应商,主要提供原材料己内酰胺。

(注:2022年年报)

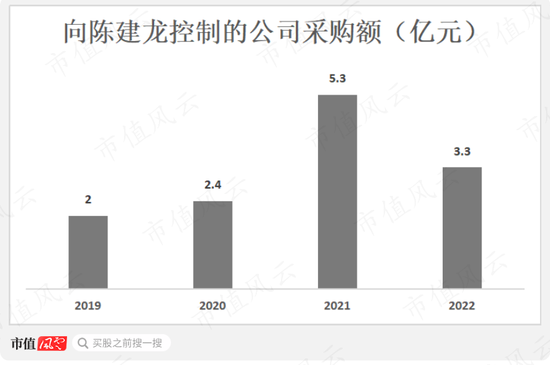

据披露,公司近些年向陈建龙旗下公司的采购金额,从2019年的2亿增至2021年的5.3亿,2022年有所下降为3.3亿。

(制图:市值风云APP)

己内酰胺是公司产品的主要原材料,但其受原油价格波动影响较为明显。且原材料价格的大幅波动,导致公司产品经常存在跌价的可能。

每年资产减值损失(主要是存货跌价损失)会吞噬公司较多利润,其中2019、2022年甚至超过主业利润,使得本就微薄的利润更加雪上加霜。

(制图:市值风云APP)

另外,原材料占切片成本为90%左右,因而,原材料己内酰胺对公司的重要性不言而喻。

2022年,公司经营的亏损也与其相关:下半年己内酰胺价格下降,传导至下游后,产品价格跌幅大于原材料价格跌幅。

若陈建龙成功控制上市公司,一方面其本身有相关产业经营及管理经验,另一方面,上游原材料供应端或将在稳定性和价格方面受益。

美达股份从事化工化纤行业,5年前,李坚之花重金获得其实控权。

但在其接手后,未能扭转公司脆弱的基本面,李老板自身处境也岌岌可危——股权被冻结,沦为失信被执行人。

此时具有产业背景和优良资产的陈建龙,尤如一根救命稻草。

但陈建龙前两次的出手都以夭折结束,这次呢?是“事不过三”,还是“下次一定”?

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)