来源:市值风云

董监高们宁愿违规领罚单也要减持的信号,值得投资者警惕。

“我们订单得排队啦,大大超过年初预期。”

“我们研发技术就是自主的,说我们需要跟人合作的,就是酸葡萄就是眼红就是想蹭我热度炒作自己,你别闹啊,不然我拿起法律武器对抗你。”

“我们生产方法就是领先水平,就是成本低,千万别跟我提别的方法啊,那都是皇帝的新衣。”

……

隔几天就被调研一下,东威科技(688700.SH)的董秘算是彻底支棱起来了,在投资者关系记录表里接二连三如上表示。

好家伙,这是跟谁干上了啊?

这热闹,风云君岂有不凑之理!

风云君好事儿瞄了一眼股价,公司于2021年6月15日上市,其股价从28.73元/股出发,随后一路上涨,尤其在今年5月加速上升,最高涨到181.68元/股,较最初暴涨540%,确实好凶啊。

(来源:专为注册制时代服务的市值风云APP)

东威科技到底是干啥的?

一家搞PCB电镀设备的,怎么搭上了PET铜箔的车?

又怎么借到了HJT光伏电池的东风?

PCB垂直连续电镀设备龙头,市占率超50%

公司成立于2005年,2021年于上交所登陆科创板,从事了18年的高端精密电镀设备及其配套的研、产、销。

2021年以前公司主要专注于高端印刷电路(PCB)的电镀设备和通用五金表面处理的专用设备,二者贡献了超过9成的营收。

而从2021年开始,新能源动力电池负极材料及光伏领域的专用设备给公司带来了新的增长点。

(分别为通用五金类电镀设备和PCB电镀专用设备)

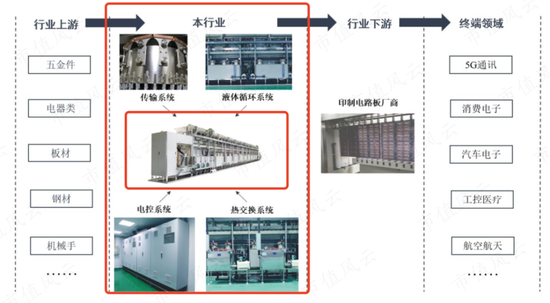

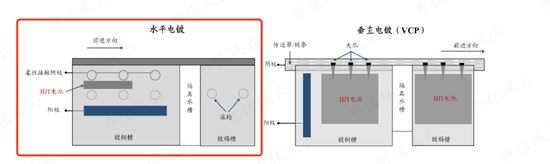

电镀是制造业四大基础工艺(热、铸、锻、镀)之一,公司早在2006年推出垂直连续电镀设备(VCP),成功进入PCB电镀设备领域,该设备可以用于各种基材,包括刚性板、柔性板、HDI板及IC封测基板等。

公司下游产品PCB在通用基材上起中继传输作用,是电子元器件的重要支撑体,而电镀是其生产制作中的必要环节。

目前PCB的产业格局有几个特征:

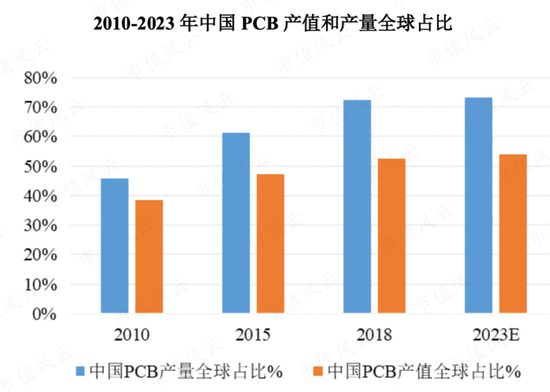

其一中国早已是全球最大的制造基地,根据Prismark的预测,2018-23年其产值增速也将领先于全球。

(来源:中国电子电路行业协会CPCA)

其二,虽然中国占据生产核心地位,但附加值较高的PCB产品生产技术欧美仍占优势。

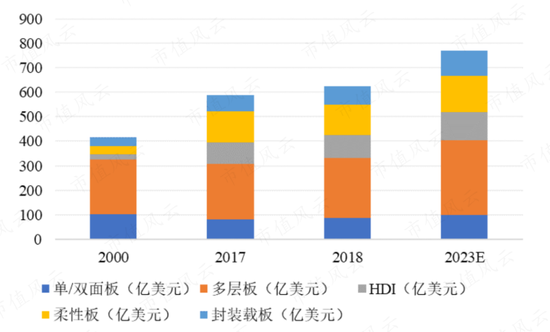

其三,随着终端应用场景的变化,HDI板、封装载板等高端PCB产品的需求量呈迅速增长态势。

(来源:Prismark,2021年年报)

下游市场产能持续内移,将利好国产的电镀设备厂商,PCB走向高端化,电镀设备的不断迭代也将成为趋势。

也就是说公司的VCP产品未来仍有空间,而公司的通用五金类电镀设备主要以龙门式电镀设备为主,是PCB制造业早期应用的设备,将逐步被替代。

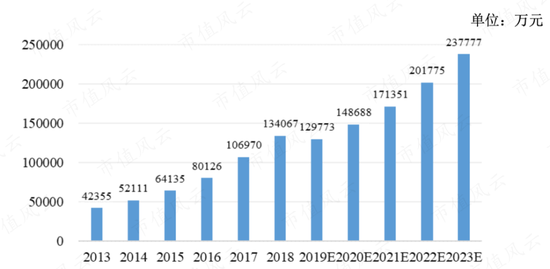

根据CPCA数据,2018年中国垂直连续电镀设备新增数量为328台,预计到2023年,该设备新增产量将达到505台。而2021年公司的产量为160台,产销率为87.5%。

市场规模方面,2018年为13.4亿,保守预计到2023年达到23.7亿,年复合增长率为16.3%,增速虽高但行业规模并不大,天花板低。

(来源:2021年年报)

公司披露,在国内PCB垂直电镀设备新增销售量市占率超过50%,金额市占率超过30%。

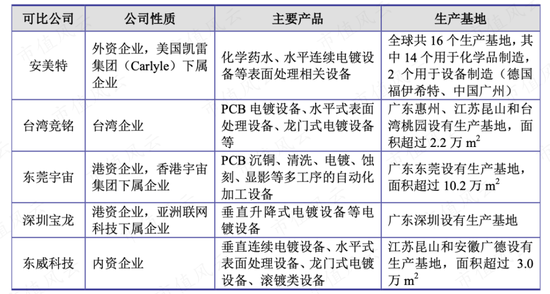

同行业中,公司的主要竞争对手分别为美国凯雷旗下的安美特,中国台湾企业竞铭机械,中国香港宇宙集团的东莞宇宙,和亚洲联网科技(00679.HK)旗下的深圳宝龙。

(来源:招股说明书)

其中,安美特是全球规模最大的老牌综合类供应商,营收规模是公司的4倍,东莞宇宙为公司的两倍,而深圳宝龙低于公司。根据CPCA数据,2019年公司营收位列PCB专用设备和仪器类企业的第五名。

但上述公司PCB电镀设备的技术路径不同,安美特以水平连续式为主,台湾竞铭、东莞宇宙和深圳宝龙主要生产垂直升降式电镀设备,公司则专注于垂直连续式。

(来源:招股说明书)

而公司在招股书中表示,垂直连续式在设备运行稳定性上更具优势,设备的购置、使用、维护成本也更低,目前垂直连续式电镀设备占每年新增PCB电镀设备比例约50%,成为行业主流技术方向。

东威科技主要以内销和直销为主,下游客户覆盖国内一线PCB制造厂商,包括鹏鼎控股、东山精密、健鼎科技、深南电路和沪电股份等。

由于公司产品属于定制化设备,单价高、使用周期长,同一客户采购后,短期内复购的可能性较小,公司需要持续开拓新客户。

2018-20年披露的前五大客户名单中,除深南电路外,其余的每年都在变。

复合铜箔电镀设备具先发优势,财务指标符合典型设备公司

给董秘底气的,正是复合铜箔。

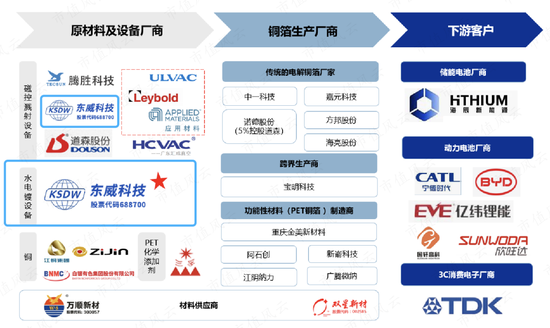

正极、负极、集流体、隔膜和电解液是锂电池的主要组成部件,而集流体则是其降本增效的突破口。

复合铜箔相较于传统铜箔,具有高安全性、高能量密度及低成本特点。

(来源:各公司官网、申万宏源研究)

目前复合铜箔生产设备业内分为两种制造方式。

一种是一步法,是基于化学气相沉积(CVD),代表企业是三孚新科(688359.SH)。

另外一种是两步法和三步法,是基于物理气相沉积(PVD)。

公司用的是两步法,主要设备是磁控溅射设备+水电镀设备。

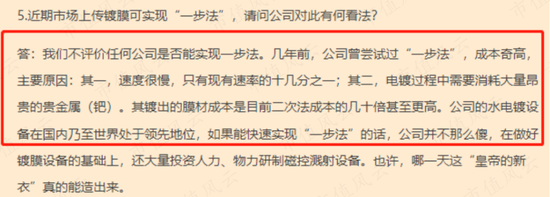

就技术问题,三孚新科在11月7日的投资者关系活动记录表中率先开火,称两步法及三步法普遍存在良率不高,镀膜厚度不均匀,设备改进难度较大等一系列问题,而自己的设备有望解决上述问题。

东威科技自然是不能忍。11月15日,董秘下场掐架,称早在几年前,就试过一步法,成本高的不行,如果一步法真的靠谱,那公司也不傻,还搞什么两步法,对方那个一步法就是皇帝新衣。

(来源:投资者关系活动记录表)

“对骂”后两家股价开启深度调整,截至2022年12月26日,一个半月时间双双调整了30%左右。

(市值风云APP,“买股之前搜一搜”)

打完架,生意还得接着做。

公司2021年复合铜箔设备年产量为5台,销售仅为1台,良率达到90%以上。而2022年在该设备上收获颇丰,订单拿到手软,目前在手订单金额已达到20多亿,远高于年初预期。

其中前三季度水电镀设备交付10多台,已确认收入约7000万,四季度预计出货20多台,是公司营收增长新的引擎。

公司也表示,2023年预计水电镀设备的出货量不低于100台,预计能确认收入不低于70台,粗略计算将确认5亿收入。

下游客户方面,公司与宝明科技(002992.SZ)签订了2.13亿的销售合同,随后又与胜利精密(维权)(002426.SZ)签订了战略协议,前者锁定了公司2023年40台复合铜箔电镀设备的产能。

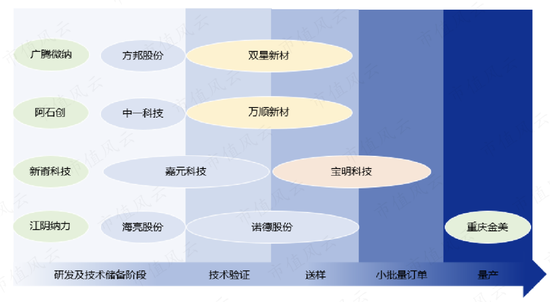

但目前下游企业大部分仍处在研发及技术储备阶段,仅有少量企业能小批量量产,公司该设备严重依赖于下游产业化进程,能否持续放量仍需时间验证。

(来源:各公司官网、申万宏源研究,PET铜箔下游厂商产业化进程)

除新能源锂电池复合铜箔,公司在光伏电镀铜上也有布局,但该产业仍处于早期阶段。电镀铜代替现有的银浆丝网印刷工艺将提高光电转化效率、节约贵金属银降低成本,但目前该技术生产成本较高,尚处于研发阶段。

公司于2020年研发成功电镀铜设备,技术路径为HJT电池水平电镀,设备试验机已送至客户使用,但仍未放量。

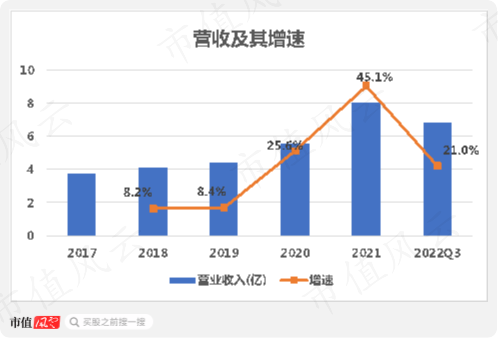

2017年公司营收为3.7亿,2021年提升至8亿,CAGR为20.9%,实现了中高速增长。2022年前三个季度为6.8亿,同比增速为21%。

主要得益于公司拳头产品VCP业务的稳步增量,2022年起复合铜箔电镀设备也开始放量,目前在手订单超20亿将为公司营收持续增长助力。

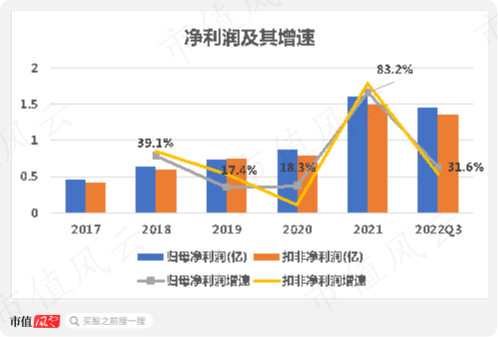

不仅如此,公司盈利能力也很能打,2017-21年,归母净利润从0.45亿增长至1.6亿,CAGR高达37.1%。2022年前三季度为1.4亿,同比增长31.6%。

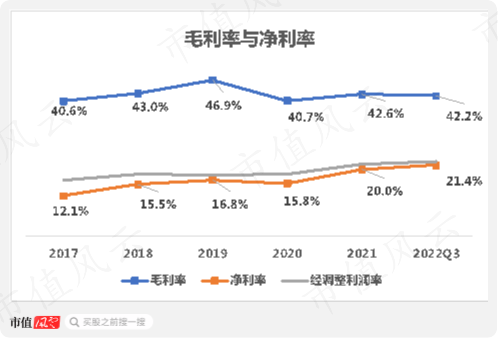

过去几年,公司的毛利率表现较为稳定,2022年前三个季度为42.2%。分产品看公司主打产品VCP毛利率最高,2021年为45.4%,龙门式电镀设备毛利率较低,仅为18.7%,而正在放量的复合铜箔电镀设备毛利率在31.1%。

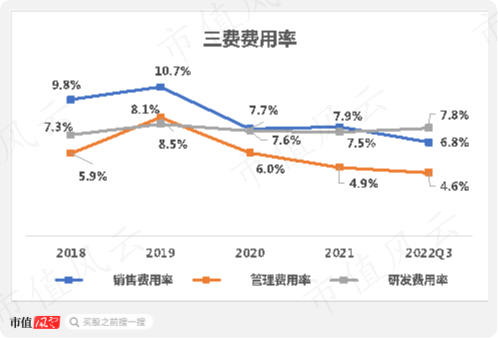

近年来公司的研发费用率一直稳定在7.8%左右,此外根据公司产品销售特性,需不断开发新客户,销售费用率虽然近两年及一期在不断下降,但2022年前三季度也达到了6.8%。

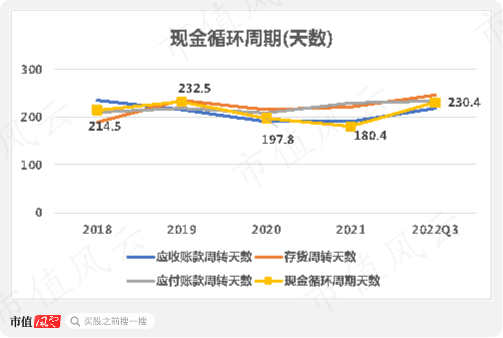

近年来公司现金循环周期天数一直居高不下,2022年前三季度高达230天,公司完成一轮购、产、销需要占用自己现金流,压力不小。

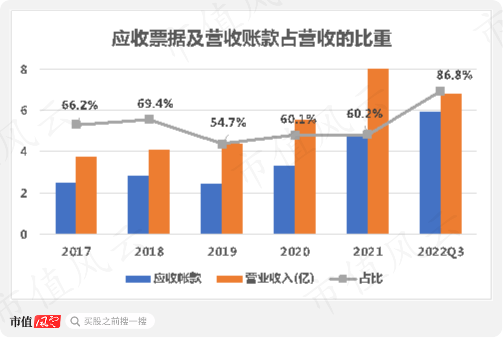

虽然公司的应收、应付账款周转天数基本持平,但近年来应收账款占营收比重奇高,存在一定风险,2022年前三季度末该比重已高达86.6%。

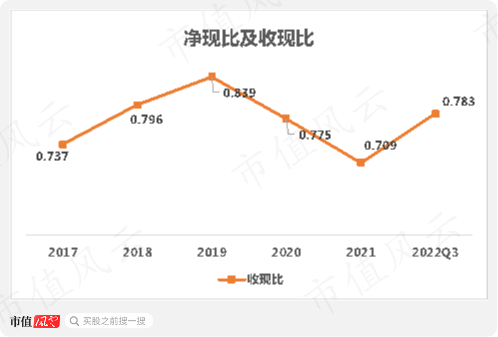

近几年公司收现比表现也不及格,常年低于0.8。

但另一方面,公司负债情况良好,虽然2022年前三季度末资产负债率高达45.8%,但有息负债率为零。

以上财务特点在风云君看来完全符合对一家设备公司的预期,没有问题。

董监高集体违规减持,上市一年连吃三次警告函

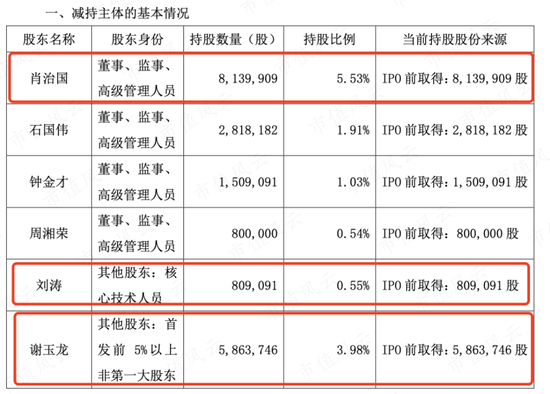

让人看不懂的是,东威科技在行业内占据优势,新业务在放量,业绩也在不断上升,但公司董监高及核心技术人员却在不断减持。

当然,合法合规、大大方方减持,也不是啥问题,但总是违规减持,不顾吃相,就有点说不过去了。

2022年6月公司首次公开发行部分限售股开始解禁流通,此时股价已涨幅200%,董监高们迫不及待计划减持套现。

(来源:公司公告)

东威科技核心技术人员刘涛于2022年7月12-19日率先减持20万股,套现2272万元。但此次操作与此前承诺的减持不超过15万股不符,随后公司发了致歉公告,解释为不存在主观故意,系操作失误。

紧接着第二次“操作失误”就登场了,公司特定股东谢玉龙此前承诺减持不超过30万股,而到2022年10月14日累计减持了50万股,套现7561万。

在此期间,还有:

监事危勇军减持24万股,套现3866万;

董事石国伟减持70万股,套现8380万;

大股东肖治国减持100万股,套现1.2亿;

监事会主席钟金才减持30万股,套现3590万。

公司股价在11月4日冲到最高价,在此之前上述人员完成减持,大家纷纷抛在高位,不得不说减持得非常舒服。

没办法,违规就违规,无非罚酒三杯,但二级市场给得实在太高,过了这村儿可就没这店儿了。两害取其轻嘛,脸皮值几个钱,装进兜里才是自己的,不减持才是脑子进水了!

而股东谢玉龙减持前未预先披露吃了一张警告函,此外股东股权质押未及时披露,公司签订合作框架协议信息不及时披露又“喜提”两张警告函。公司信披质量堪忧。

截至目前,刘建波通过直接或间接的方式持有公司32.41%的股份,为实控人,暂未有减持动作。

再融资在路上,分红可圈可点

2021年公司上市时拟募资5.7亿,但最后只募资到3.5亿。

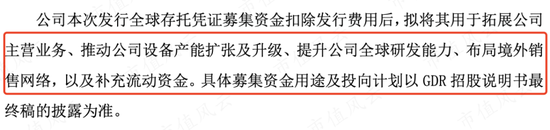

2022年12月13日公司召开股东大会,决议发行全球存托凭证(Global Depositary Receipts,GDR)在瑞士交易所二次上市。

本次拟发行数量为1177.6万股,不超过发行前公司普通股总股本的8%。募集资金暂定拓展主营业务,推动产能升级,补充流动资金等。

(来源:公司公告)

发行GDR公司似乎接下来有大动作,而2022年前三季度末公司账面货币资金仅有8600万,不算宽裕。

有意思的是,刚决议完发行GDR,上文提到的违规减持谢玉龙又杀回来了,2022年12月23日公司公告,其增持46万股,增持金额超过6300万。

这是知道了啥内幕消息?还是仅为自己的“错误操作”做弥补,就不得而知了。

公司业绩持续增长,分红水平也不断提升。2018-21年公司累计分红8316万,同期归母净利润为1.6亿,总分红占比为21.5%。

2021年分红4416万,占同期归母净利润为27.4%,较之前比大方不少。

东威科技在PCB电镀设备领域深耕18年,在VCP领域已做到行业领先者,在复合铜箔电镀设备方面有先发优势,近几年营收利润在稳定增长。

但近期董监高纷纷宁愿违规也要减持的信号,需要警惕。

目前吾股排名1783名。

但无论是VCP还是复合铜箔电镀设备,行业规模都不算大。前者需要看下游企业扩产情况,后者目前下游企业仅个别能做到量产,公司产品能否持续放量比较强的依赖于下游产业化进程,仍存不确定性。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)