炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者|胜马财经 杨一帆

编辑|欧阳文

玩转营销,

却玩不转资本市场。

胜马财经获悉,7月1日晚,海澜之家(SH 600398)发布公告称,自2022年4月1日起至2022年6月30日期间,累计共有5000元“海澜转债”转换成公司股票,因转股形成的股份数量为732股,占可转债转股前公司已发行股份总额的0.00002%。

从今年的份额看,海澜之家可转债转股数量还不到1000股。据了解,2018年7月,海澜之家发行了总额30亿元可转债,期限6年。

但时隔4年后,30亿可转债中仅有区区81万余元转换成公司股票,转股形成的股份数量只有7.12万股,占可转债转股前公司已发行股份总额的0.0016%。

对此,股吧中有投资者表示,“现在转股是亏钱的,股价太低了。”数据显示,截至8月8日收盘,海澜之家股价跌至4.46元/股,市值距离最高点已跌去了近485亿。

在国潮服饰崛起的大背景下,海澜之家为何会被资本抛弃?

一季度业绩不佳

从海澜之家的股价走势可以看出,公司的股价一直呈现震荡下跌的状态,而最近的一波行情则是从去年10月开始持续下跌。

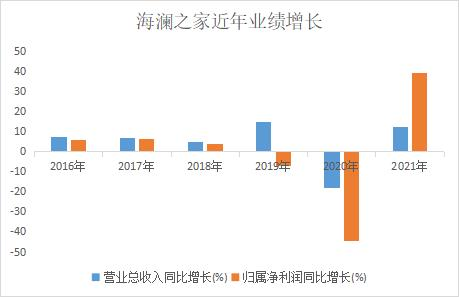

但从财报上看,海澜之家的业绩还算不错,其营收从2000年的2.60亿增长至2021年的201.9亿,净利润也从3372.45万增长至2021年的24.91亿。也就是说,在上市之后,公司的营收翻了77倍,净利润更是翻了75倍。

但如果把时间聚焦到2022年,海澜之家一季度的营收同比下降5.2%至52.1亿元;归母净利润下滑14.2%至7.2亿元。可见,业绩下滑,也许是其股价呈现下行的首要原因。

而对于业绩下滑,海澜之家表示,主要系营业收入减少、计提存货跌价准备、销售费用中员工薪酬增加所致。

实际上,从疫情发生开始,海澜之家受此影响就比较大,在消费疲软的行情之下,尽管公司一直努力摆脱疫情对公司的影响,但其营收和净利润仍然未恢复至2019年的水平。

而除了营收之外,致使公司业绩下滑的“计提存货跌价”的问题,则可以追溯更远。甚至可以说,存货问题一直是海澜之家多年来的心头之痛,在这几年也没有找到有效的方案加以应对。

也正因如此,海澜之家的商业模式一直颇受争议。反对者认为,在这样的模式下,公司未来业绩增长的想象空间较小。

备受争议的商业模式

2002年,海澜之家创始人周建平从日本回国后,借鉴了优衣库全类型、自选购买的销售方式,创立了男装品牌“海澜之家”。对男性顾客来说,一站式购物既方便快捷,又满足商务着衣的穿搭需求。

但和国内其他服装品牌不同,海澜之家没有选择自建生产基地,而是选择了OEM“代加工”。在这样的模式下,在产业上游,海澜之家将所有服装生产外包给了各个工厂,由这些供应商代工。在供应商加工好的产品入库的时候,海澜之家不会一次性支付全部货款,而是支付不超过30%,后续资金随着货品的实际销售情况,逐月结算。

在产业下游,海澜之家与全国的门店加盟商合作。海澜之家全国门店的所有权归加盟商所有,但经营权归海澜之家。也就是说,加盟商只需要投足够多的钱,品牌选址、装修、进货、陈列、销售、门店管理等开店一揽子工作都由海澜之家负责。而最终收益归加盟商所有,但经营风险和垫资也由加盟商承担。

在这样的模式下,海澜之间更像是一个代运营公司,服装似乎只是一个载体,公司的本质是专门给服装店复制店长和人才的培训公司,同时为加盟商提供赚钱的类金融方案,而这样的模式可以复制到任何行业。

得益于这种明显的轻资产模式,海澜之家撬动了全国超7000家线下门店和200亿营收的规模。

但是,这一商业模式也并非没有弊端。海澜之家虽然把部分库存压力转嫁给了供应商,但并没有让库存压力消失。在规模越来越大的情况下,海澜之家和供应商的库存压力也必然增长。当库存压力积累到一定程度后,一旦海澜之家的产品大量滞销,就可能引发连锁反应。

财报显示,海澜之家从2015到2019年的存货金额就徘徊在90亿元上下,占总资产近1/3。而2021年,海澜之家的存货仍然有81.20亿元,占营收的40.21%。

另外,数据还显示,截止今年一季度,海澜之家存货的周转天数为263.16天,也就是说,每年底的存货,要用8个多月的时间才能卖完。

高居不下的存货和过长的存货周转时间使得海澜之家的存货风险大增,进而导致盈利能力孱弱。财报显示,海澜之家过去四年的计提资产减值准备分别是5.68亿、6.04亿、4.25亿、3.83亿,这也可以解释为何海澜之家过去几年的营收增速一直高于净利润增速,也可以解释,为何今年公司的一季度的净利润缩水。

据了解,为了减轻存货压力,在经历约两个销售季后,海澜之家会把还没销售出去的货品剪掉商标,并退还给供应商。

为此,海澜之家专门设立了“海一家”品牌,负债从供应商那里低价采购被退回的商品,然后再换个商标后低价出售。但不管是允许工厂剪标处理尾货,还是通过海一家销售,都会造成市面上出现海澜之家的“低价同款”,对品牌价值和定价统一造成持续的伤害。

渐渐地,海澜之家的品牌也难以和高端化联想起来。从这点看,海澜之家的商业模式无非是一把“双刃剑”。

重营销,轻研发

是失去竞争力的开始

在轻资产模式下,海澜之家对品牌设计的掌控十分有限。为了促进销售,海澜之家只能更多寄希望于品牌的营销能力。

早些年,海澜之家就深谙传播之道,凭借吴大维、印小天、杜淳的代言和魔性广告,公司高歌猛进,在上市之前,其门店数量就高达3210家。

但随着消费升级,市场竞争逐渐激烈,电商、短视频直播逐渐兴起,海澜之家在服装风格、设计上的缺陷逐渐暴露,消费者对海澜之家的印象都停留在“老气”“土味”“直男审美”的标签中,而热衷于潮流的Z世代更是看不上“爹味”十足的海澜之家。

但实际上,海澜之家也并非没想着改变。2020年11月底,创始人周建平正式辞去了公司一切职务,年仅32岁的周立宸从父亲的手中完成了接棒。在周立宸接棒之后,他把改变品牌形象看作公司的重要战略之一。在其领导下,海澜之家签约周杰伦成为新任代言人,甚至还在去年与时俱进地申请了元宇宙商标。

此外,海澜之家还赞助了《奔跑吧兄弟》《最强大脑》等综艺节目。但资本并没有对此买账,其股价从2020年之后并无起色。

而另一边,公司的销售费用也因此激增。财报显示,海澜之家2009年的销售费用支出是0.58亿元,到了2021年,这一数字暴涨至32.52亿元,期间的增幅高达56倍。与此同时,2017年至2021年,海澜之家研发投入分别为2504万、4902万、6774万和8336万、1.24亿,在营业总收入的比例分别为0.14%、0.26%、0.31%、0.46%、0.62%,虽有上升,但仍然不足1%,对比可谓十分明显。

据了解,海澜之家的学习对象优衣库,之所以能做到服装设计、面临上的不断创新,就是因为公司背后拥有着不输于高奢大牌的庞大设计团队以及品牌对研发的重视。

因此,从公司的战略上看,海澜之家与其在营销下功夫,不如花心思研究时尚新颖、品质优良的好产品。

总的来说,无论海澜之家股价增长艰难还是难以摆脱土味标签,都离不开其内在的经营模式,而要摆脱这种中年危机,海澜之家或许还要更加激进一些。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)