炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文/每日财报 楚风

2021年,周黑鸭扩张一千多家门店,业绩获得明显增长,而2022年上半年,局部疫情反复,预计净利润降逾90%。

海底捞在疫情低谷“抄底”失误,导致2021年业绩巨亏,股价大幅下挫。张勇坦然认错,承认“对趋势判断错了”,扩张计划属于“盲目自信”。张勇认为2020年疫情在当年9月份时会结束,结果直到今天,疫情依然局部出现反复。

在疫情下逆势扩张的餐饮上市公司,除了海底捞还有周黑鸭。2020年6月份,周黑鸭正式开放单店特许经营模式,门店数量增长极为迅速。仅在2021年,周黑鸭开了一千多家门店,数量几乎翻了一番。

跟海底捞不同的是,得益于门店数量迅速扩张,周黑鸭在2021年业绩大幅增长。然而到2022年中期,随着优势地区疫情反复和防控措施加严,周黑鸭利润大幅下挫。近日,周黑鸭披露盈利警告显示,其净利润预计同比下降逾90%。

疫情之下逆势扩张

在上市之初,周黑鸭采用重资产的直营模式,选址多在商场,开店成本较高,难以进行大规模扩张,门店数量明显低于同比企业。2019年,周黑鸭门店数量为1301家,远低于“卤味一哥”绝味食品的10954家,也低于煌上煌的3706家。

自2019年11月份起,周黑鸭喊出“第三次创业”,不再局限于直营模式,正式对外开放特许经营模式。不过,当时特许经营模式还处于“试水”阶段,入场的门槛非常高,加盟费用就高达500万元,而且主要涉足的地区是东北、云南、海南等空白市场。

2020年上半年,国内新冠疫情爆发,周黑鸭武汉总部遭受重创,优势地区(华中)收入锐减。当年中期,周黑鸭出现上市以来首亏,净利润亏损4219.40万元,同比下降四成。

即便如此,周黑鸭也未停止门店扩张步伐。2020年6月份,周黑鸭正式开放单店特许经营模式,加盟门槛大为下降,费用降至20万至30万元。在2020年下半年,周黑鸭门店数量增加388家。要知道,在整个2019年,周黑鸭门店数量仅增加13家。

2021年,借助较低门槛的特许经营模式,周黑鸭门店扩张速度加快。在2020年末,周黑鸭门店数量为1755家,至2021年末增长至2781家,一年间增加了1026家。其中,特许经营门店总数为1535家。

随着2021年优势地区疫情缓和,周黑鸭门店扩张带来的效果可谓“立竿见影”。当期,周黑鸭实现营收为28.70亿元,同比增长31.56%;实现净利润为3.42亿元,同比增长37.04%。

2022年6月,周黑鸭宣布开放单店特许经营2.0轻盈版,拓展的城市数量增加,瞄准下沉市场。与此同时,周黑鸭降低入场门槛,单店整体投资由当初的20万至25万元降到8万至10万元(不含租金及人力成本)。

据开元国际研报,2022年1-5月,周黑鸭开店约450家,即便在疫情最为严重的4月份也有140多家店开出。

2022年上半年,受局部地区疫情影响,周黑鸭业绩出现大幅下滑。近日,周黑鸭披露盈利预警称,预计今年上半年净利润为1000万元至2000万元,预计收入为11.62亿元。以此计算,预计周黑鸭净利润同比下滑95.64%至91.29%,营收同比下滑约20%。

业绩难回上市之初巅峰

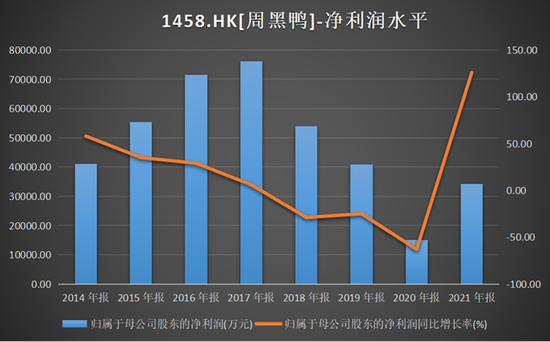

即使2021年业绩出现明显回升,但周黑鸭仍未能恢复上市之初的巅峰。周黑鸭在2016年11月份在港交所上市,彼时业绩发展向好。2014年至2016年,周黑鸭实现净利润分别为4.11亿元、5.53亿元和7.16亿元。

在2017年,周黑鸭业绩发展登上巅峰,当年实现营收为32.49亿元,同比增长15.35%;实现净利润为7.62亿元,同比增长6.43%。往后,周黑鸭业绩增长一路下行,在2020年疫情冲击之下,业绩增长跌入谷底。

2018年至2020年,周黑鸭实现净利润分别为5.40亿元、4.07亿元和1.51亿元,同比增速分别为-29.09%、-24.56%和-62.89%,呈现逐年大幅下滑趋势。

至2021年,周黑鸭通过单店特许经营模式,门店数量大幅增长,但是兜兜转转,营收却仅相当于2016年的水平,都是28亿元出头。在净利润连续下滑的低基数下,周黑鸭实现净利润为3.42亿元,同比增长126.44%。即便如此,周黑鸭2021年净利润仍低于2014年的水平,如果再考虑通货膨胀因素,那么周黑鸭实际利润水平则更低。

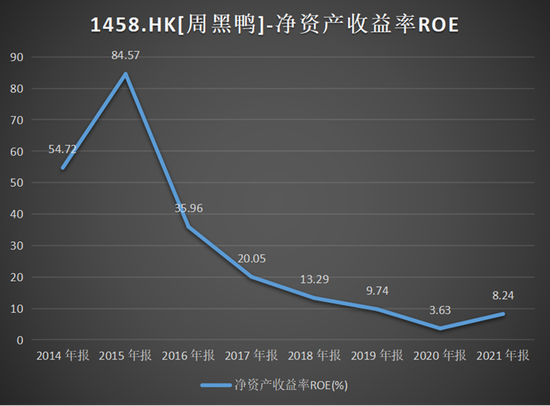

周黑鸭盈利水平下降,也表现在净资产收益率(ROE)上来。2016年上市后,借助资本市场,周黑鸭资产规模不断膨胀,但净资产收益率却呈现大幅下滑趋势。

2016年,周黑鸭净资产收益率尚为35.96%,到2019年首次跌破10%,下降至9.74%;2020年受疫情冲击,净资产收益率跌至谷底,仅为3.63%;2021年净资产收益率有所上升,增长至8.24%。

高毛利率的代价

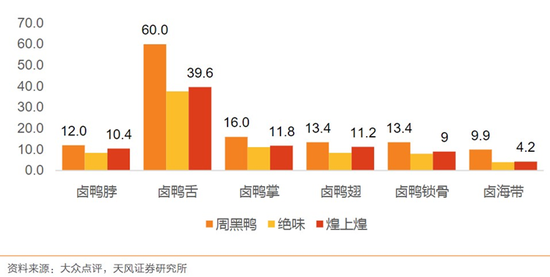

相对于绝味食品等同行,周黑鸭产品定位更加高端,产品单价要高于同行。这为周黑鸭打开利润空间,毛利率相较于同行具有明显的优势。

(注:周黑鸭、绝味食品及煌上煌主要鸭及鸭副制品每100g售价对比 单位:元)

2019年至2021年,周黑鸭毛利率分别为56.54%、55.47%和57.78%,长期保持相对稳定态势。同期,绝味食品毛利率分别为33.95%、33.48%和31.68%,煌上煌毛利率分别为37.59%、37.80%和33.00%。可见,周黑鸭毛利率要高出同行20个百分点。

《每日财报》发现,周黑鸭虽然毛利率水平明显更高,但利润水平并未远远甩开同行,净利率呈现逐年下滑趋势。2016年,周黑鸭净利率为25.41%,到2021年下降至11.93%。反观绝味食品,近几年来净利率维持稳定水平,2021年净利率为14.77%,已经超过了周黑鸭。毛利率更高的周黑鸭,为什么净利率不如绝味食品呢?

原因就出在销售费用上。2021年,周黑鸭销售收入仅有绝味食品的一半,但销售费用达到10.85亿元,是绝味食品的两倍。同期,绝味食品的销售费用仅为5.24亿元。煌上煌销售收入与周黑鸭大抵相当,但销售费用仅为3.95亿元。

随着规模持续扩张,2021年,周黑鸭管理费用达到3.10亿元,高于煌上煌的1.434亿元,低于绝味食品的4.176亿元。不过,绝味食品的门店数量是周黑鸭的4.93倍。

另外,卤味食品行业入局者众多,竞争压力越来越大,行业红利消退。曾经一度“高冷”的周黑鸭,也要瞄准下沉市场。周黑鸭在2021年扩张社区门店,增加消费者购买的便利性,同时还补充9.9元至25元的中低价单品。

即使疫情阴霾仍未散去,周黑鸭仍借助单店特许经营模式,逆势大举扩张门店,去年开了一千多家新店。2022年上半年,国内局部疫情反复叠加防控措施加严,周黑鸭预计净利润下降逾九成。周黑鸭补充门店数量短板后,能否与绝味食品再争高低呢?

责任编辑:常福强

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)