原标题:家里真的有矿,还是“第二稀土”!市值五年涨7倍!金石资源:分红与回购的底气,来自行业景气、业绩增长和充沛现金流

来源:市值风云

北向资金精准操作,推动股价3月涨200%。

作者 | 常山

编辑 | 小白

今天分享的这家公司涉及一种重要的战略型资源,而这种资源除是传统化工、建材、光学等行业的必需辅料外,在新能源、新材料等战略性新兴产业及国防、军事、核工业等领域的应用也日益广泛。

面对稳步上升的业绩,该公司老板玩起了凡尔赛:虽然我们不care股价变动,但是市值在过去一段时间里却屡创新高。

确实如此,该公司总市值从上市之初的14亿元,上升至如今的110亿元,增长近7倍。

一起来看看这家公司的情况。

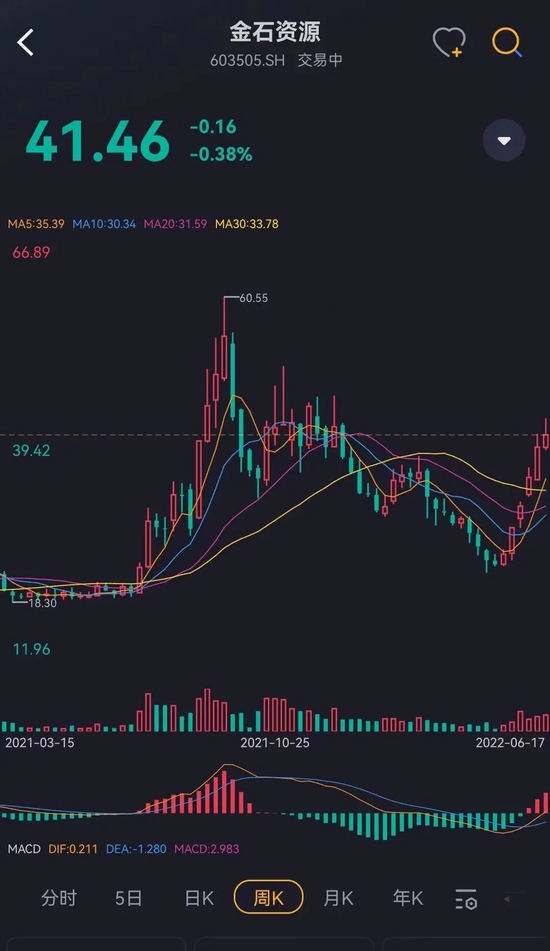

股价3个月涨200%

金石资源(603505.SH)股价从2021年7月8日19.6元启动,一路上涨,到9月16日最高涨至60.55元(前复权),区间涨幅一度超过200%,沪股通则在其中扮演了重要的股价推动者角色。

(一)北向资金点火加速

从北向资金的持仓以及龙虎榜数据来看,通过沪股通流入的“外资”是金石资源在2021年7月至9月加速上涨的重要推动方。

2021年6月23日,北向资金持有金石资源的股票数为171万股,而仅仅17个交易日后的7月19日,持股数激增到745万股,增加了574万股,增幅近3.4倍。

短期内的大比例增持,助推股价快速上涨,该股同期涨幅一度超过60%。

伴随股价的一路上涨,北向资金则选择了逐步派发筹码、兑现利润,股价也伴随“外资”的撤退应声而落。

2021年9月2日,北向资金持有金石资源的股票数为714万股,而28个交易日后的10月26日,持股数锐减至175万股,减少539万股,同期,股价见顶后快速回落,区间最大跌幅一度超过40%。

金石资源股价启动时,北向资金持股数为170万股,股价经历一轮过山车后,持股数还是170万股,但是,“外资”在这过程中却是精准抄底、精准点火、精准减持,赚了一大笔。

结合2021年7月至9月的龙虎榜数据看,期间金石资源虽然出现近200%的涨幅,但是根据现行的游戏规则,它只登陆了3次龙虎榜,而这有限的3次中,沪股通席位、机构专用各出现了6次(买卖各算一次),华泰证券总部出现4次,中金公司北京建国门外大街营业部、中金公司北京建国门外大街营业部、中信证券浦江恒昌财富广场营业部各出现2次。

显然,“外资”在金石资源上非常活跃,不出意外的话,那个机构专用席位也是一路人马。

在整个过程中,有席位负责对倒,有席位负责出货。

沪股通以对倒为主。买卖交易额5.06亿元,机构专用席位成交额3.7亿元,净卖出2.3亿元,中金公司北京建国门外大街营业部、中信证券浦江恒昌财富广场营业部两个营业部均为净卖出,分别为5932万元、7528万元。

这几个席位在金石资源上的操作是巧合碰到一起呢?还是协同关系呢?

样本数实在太少,连牛PLUS的吾股大数据也只能暂且判断为疑似协同。

从上图可清晰看出,金石资源股价启动后,北向资金大比例加仓,并且在股价出现调整时,果断抄底、加仓,当股价加速赶顶时逐步减持、兑现利润。当股价从高位回落时,“外资”借助沪股通渠道继续对倒,“掩护”机构专用席位抛售出局。

回看整个过程低点加仓、高位减持,如同行云流水,堪称经典。

那么,如果把北向资金持仓变动与股东户数变动以及两融数据变动,综合成参考指标,主动提示异动个股和个股异动时间,会不会很有价值?

新版市值风云APP即将推出该功能,话都说到这份上,不安装很可能错过机会哦。

(二)股东户数与融资买入情况

所有的股票,无一例外,股价上涨前必然要经历筹码收集的过程,股东户数是反映筹码变化的重要指标,同时也是是判断是否有资金主动吸筹扫货的重要参考。

而融资买入情况,则是反映杠杆资金建仓的指标。通常而言:

如果是主力机构在融资买入的话,往往发生在股价期间初期、中期,持续性较好,时间较长;

而如果是跟风参与的投资者融资买入的话,往往发生在股价上涨在中后期,但是持续性一般不好,几天就结束。

至于是主力机构在融资买入还是散户融资买入,需要结合股东户数综合判断。

是不是又学到干货了?

这些数据分析最终都会在市值风云APP上以指标的方式呈现。

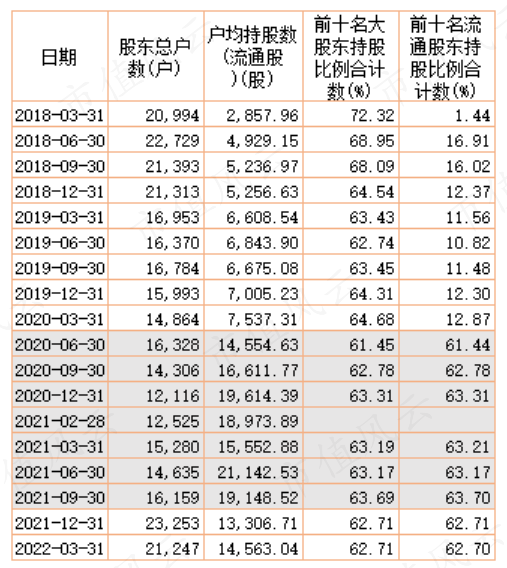

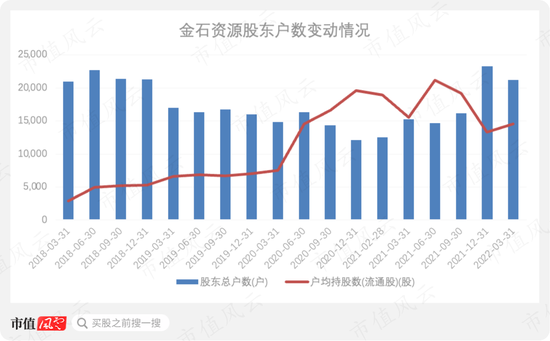

01 股东户数

金石资源的股东户数从2020年四季度到2021年三季度较少,说明,这期间是有投资者(机构)主动扫货并锁仓的,而当股价上涨到一定幅度后,股东户数明显增加,说明这时主力机构在派发筹码、兑现利润。

2021年四季度股东户数较三季度末增加了7000多户,环比增长44%,同比增长近1倍。

显然,主力机构在四季度完成了派发、兑现了利润,留下跟风追涨的散户在高位瑟瑟站岗。

注意看上表中的前十大流通股股东持股比例情况,2020年二季度以来,持股比例合计均在60%以上,换言之,市场中流通筹码只有30%多,这对于主力机构而言,控盘非常容易,持股5%至8%就已经达到控盘水平。

金石资源有个先行指标,继续往下看。

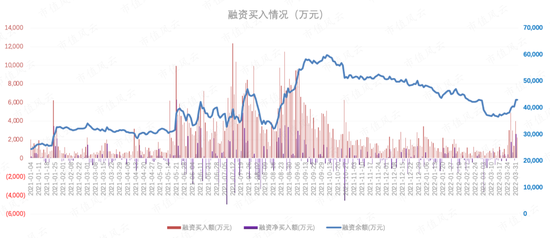

02 融资买入情况

注意看下图,从2021年6月开始,金石资源的融资买入金额较此前的1月至4月,明显放量,并且这种放量一直维持到9月份金石资源股价创新高,随后,融资买入额再次回落到较低水平。

融资买入额的增加,说明股票换手在增加,通常而言,换手增加与股价启动或上涨阶段相伴相生、相互促进。

金石资源融资余额增加出现在股价上涨的后期,即2021年8月至9月,而不是股价上涨的前期和中期,这其中原因或许与其由北向资金所主导有关,这个变化特征与风云君此前分析过的一些股票明显不同。

这个案例再次告诉我们,二级市场炒作必须要因股、因时、因势而定,期望一个模式打天下是万万不行的。这也是为什么市面上绝大多数金融软件搞的选股策略不行的原因。

相对北向资金的精准操作而言,国内公募基金在金石资源上的操作,以短线和锁仓为主。

2021年二季度末,金石资源股价启动前,25只基金合计持股994万股,占流通股本的3.2%。其中:

7只信达澳亚基金抱团持有179万股,而这7只基金的基金经理均为冯明远;

持仓最多是罗洋管理的广发策略优选混合(270006.OF),519万股,锁仓至2022年一季度末;

其他的安信基金、招商基金、嘉实基金、南方基金、中欧基金等均为打酱油,三季度就消失。

各位不要觉得吃惊,大部分基金的主要目的是为了给券商刷佣金(分仓),而不是替基民赚钱。

而在2021年四季度,在金石资源股价相对高位时加仓或新进的有太平灵活配置(000986.OF)、易方达资源行业混合(110025.OF)等基金,完完整整、结结实实充当了一次高位接盘侠。而在今年一季度越跌越买的,则是信达澳银新能源产业股票(001410.OF),从2021年四季度末的14.6万股加仓至2022年一季度的215万股。

这些基金的操作水平如何,敬请留意市值风云即将推出的公募基金评级功能。

相对而言,市值风云吾股大数据的对金石资源基本面的评分要靠谱得多,并且都是马前炮,其在2018年至2020年年报评分逐年提升。

“第二稀土”!

接下来,从基本面角度聊聊这家公司的情况,为什么北向资金选择在2021年炒作它。

萤石,又称氟石,是氟化钙的结晶体和化学氟元素最主要的来源,是氟化工产业链的起点。萤石是不可再生的稀缺资源,是化学氟元素最主要来源,在业内被称为“第二稀土”,其用途的广泛性和重要性与稀土相当,甚至有过之而无不及。

2016年11月,我国公布的战略性矿产目录,萤石与稀土等同列,重要性可想而知。

早在几千年前,我们的祖先就发现并使用这种资源,新石器时代,中国的河姆渡人就曾选用萤石作装饰。

据地质学家研究,它是大地里的一些发光物质经过了千百万年,由最初的岩浆喷发,到后来的地质运动,集聚于矿石中而成,含有这些发光稀有元素的石头,经过加工,就是人们所说的夜明珠,常有黄绿、浅蓝、橙红等颜色,把荧光石放到白色荧光灯下照一照,它就会发出美丽的荧光,这种发光性明显的表现为昼弱夜强历朝历代典故中的夜明珠。

据史籍记:早在史前炎帝神家时就已出现过夜明珠,如神农氏有石球之王号称“夜矿”。春秋战国时代,如“悬黎”和“垂棘之壁”,价值连城,可比和氏璧。

随着科技的发展,萤石在新材料、新能源、医药、半导体等行业将越来越多地被大量应用,更重要的是具有不可替代性和稀缺性。

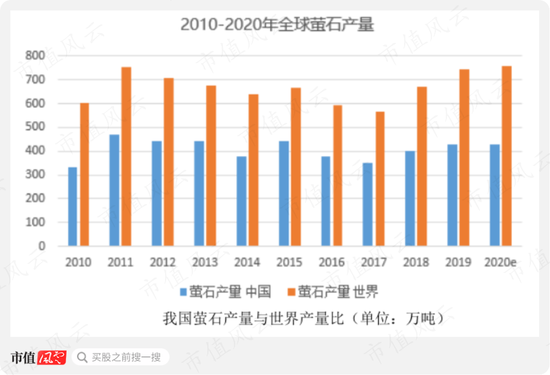

2021年世界萤石储量数据显示,2021年底世界萤石总储量为3.2亿吨氟化钙,主要分布在墨西哥、中国、南非、蒙古等,而美国、欧盟、日本、韩国和印度的萤石资源储量非常少,形成结构性稀缺。

全球产量在700多万吨,我国在400-500万吨左右,目前我国萤石资源开采过度,其储量仅占全球13%,而产量却接近60%。

萤石是我国的优势矿种,过去一直是净出口国,但在2019年后,随着环保和安全生产等各方面管控趋严,我国转为净进口国。2020年和2021年上半年,进口比较多,但是2021年6月以后断崖式下降,主要是墨西哥萤石矿山生产中断以及全球疫情等多重原因。

随着日益严格的监管,萤石矿的采选“散乱小”将得到有效遏制,在安全、环保投入更多、有着明显采选技术优势的中大型采选企业,将逐步成为市场主要供给方。

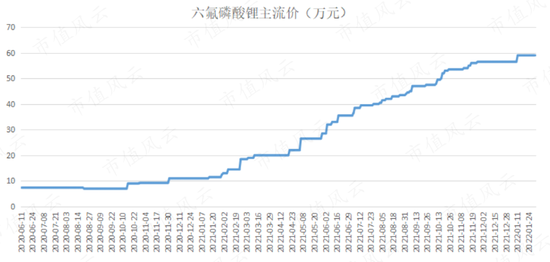

伴随新能源汽车产业链景气度提升,2021年初,动力电池电解液最重要组成部分的六氟磷酸锂(化学式为LiPF6)价格从11.5万元/吨一路上涨,到2022年1月一度突破60万元/吨,使得氟化工以及上游的萤石行业受到前所未有的关注,因此,相关上市公司受到资本市场的追捧。

上市公司基本情况

金石资源成立于2001年,并于2017年5月上市,是A股目前唯一一家萤石行业上市公司。

截至2021年底,控股股东浙江金石实业有限公司(以下简称金石实业)持有上市公司50.27%股权,实控人王锦华持有金石实业的90%股权。

从这个角度看,上市公司的分红,有相当部分是回到实控人的口袋里。

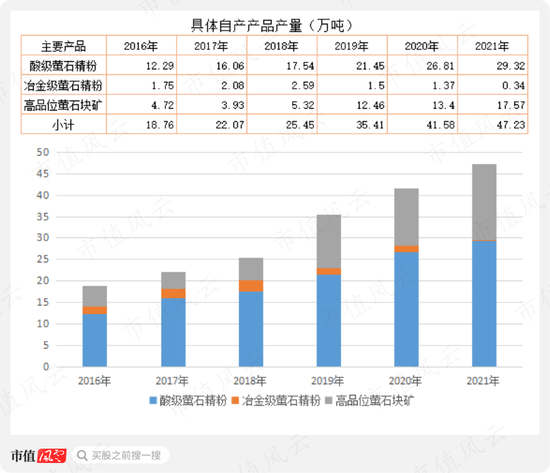

截至2021年底,金石资源采矿规模达117万吨/年,在产矿山8座,选矿厂7家,其中,年开采规模达到或超过10万吨/年的大型萤石矿达6座,居全国第一。自上市以来,该公司萤石矿产能及产量逐年增加。

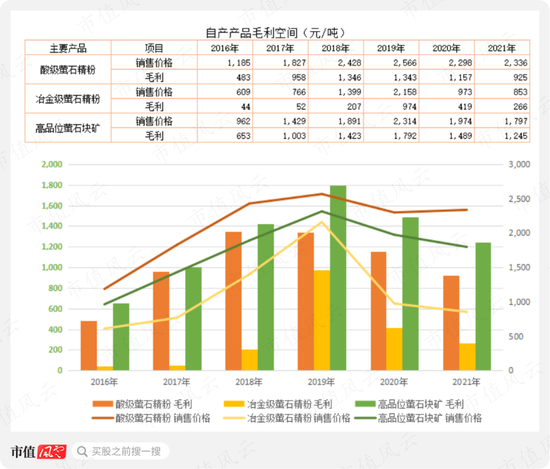

从销售价格看可以很好解释冶金级萤石产量下降的原因,2020年,该产品价格大幅下降且毛利空间大幅下降;与此同时,酸级萤石产量稳步上升,主要原因是该产品价格保持上升态势,且毛利空间可观,每吨近千元。

2021年3月,上市公司宣布合计出资5.72亿元与包钢股份(600010.SH)等另外三方成立内蒙古包钢金石选矿有限公司(以下简称“萤石选矿公司”,包钢股份控股)和内蒙古金鄂博氟化工有限公司(以下简称“氟化工公司”,金石资源控股),综合开发利用包钢股份旗下约1.3亿吨的伴生萤石资源。

2021年度报告披露,萤石选矿公原定5年达到年产80万吨精粉的进度将大大提前,预计2022年底即可建成60万-80万吨/年的产能。

需要特别指出的是,目前该公司的发展主要依靠自筹资金,2017年上市募资2.24亿元,而累计分红派息达2.1亿元。

从公司年度报告披露信息来看,未来一段时间内仍处于产能扩张的资本投入期。一方面保持分红,另一方面要持续投入增加矿产储量、扩大产能,同时还向下游延伸。

2021年10月,上市公司公告称,与浙江省江山经济开发区管理委员会签订“年产2.5万吨新能源含氟锂电材料及配套8万吨/年萤石项目”,项目总投资约15.5亿元人民币,其中固定资产投资约14.8亿元,项目分三期建设,争取6年内建成,第一期为年产6000吨六氟磷酸锂项目和年产8万吨萤石精矿产品采选项目。

现金流与资本支出

资本投入期在财务数据上的主要特征是在建工程规模较大、固定资产增长,负债规模增加,尤其是有息负债增加,等等。

而要支撑企业持续的资本支出,最理想的状态是有源源不断的经营性现金流。

金石资源现有的萤石矿采选业务带来的稳定现金流,支撑得起其较高资本投入、产能扩张的需求,同时也是其保持分红、股票回购的底气。

(一)经营性现金流与业绩同步增长

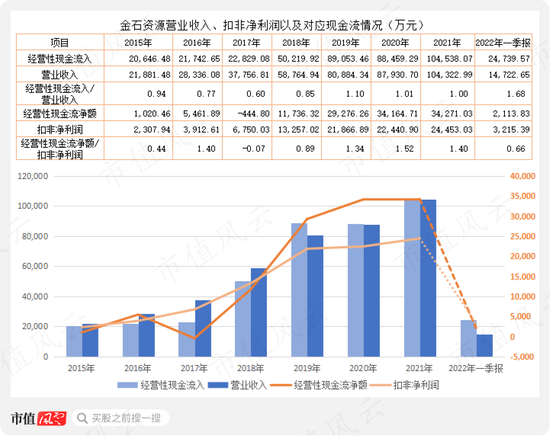

从成长性看,金石资源营业收入从2015年2.2亿元增长到2021年10.4亿元,年均复合增长率为30%;同期,扣非净利润从2300万元增长至2.4亿元,年均复合增长率为39%,高于营收增速。

经营性现金流与营业收入保持同步增长。

金石资源自2019年以来,经营性现金流入与营业收入二者的比值为1.0或以上,说明二者是相互匹配、有真金白银流入到企业账上;同期,经营性现金流净额与扣非净利润的比值大于1.0,说明经营性现金流净额优于扣非净利润。

正是这充裕的经营性现金流是金石资源持续分红和股票回购的底气。

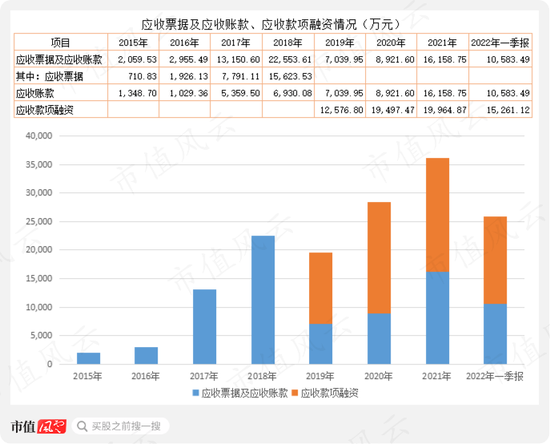

需要指出的是,金石资源在应收票据及应收账款上是做了处理的:2019年以来,其把较大规模的应收账款(银行承兑汇票)向金融机构贴现,提高了资金的周转效率。这是经营性现金流较好的重要原因。

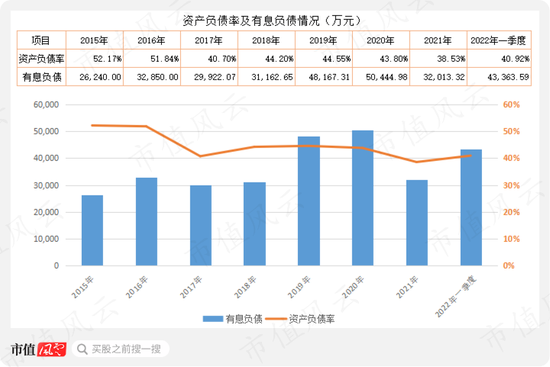

(二)有息负债增加

从资产负债率看,2017年以来在40%上下,2021年负债率短暂下降后,在今年一季度再次回升,同期,有息负债增加1.1亿元,其中短期借款增加5600万元,长期借款增加5700万元。

今年一季度有息负债的增加主要是为了应对资本支出,2021年全年在“购建固定资产、无形资产和其他长期资产支付的现金”为1.6亿元,而在今年一季度该项目支出就达1.3亿元,接近去年全年水平,而与去年一季度相比,增加了150%。

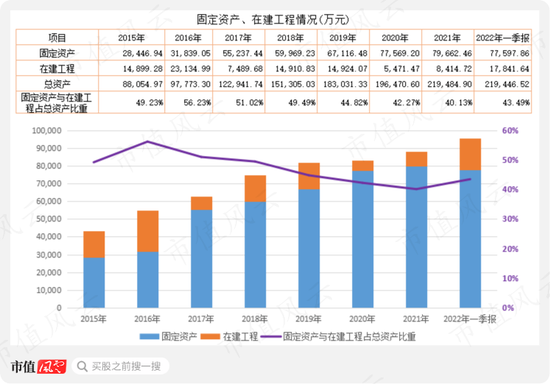

资本支出中增加明显的是在建工程,该科目年初的账面价值为8414万元,到一季度末增至1.8亿元,增加了近1亿元。

此外,预付款在一季度增加了5000万元,为设备采购预付款。

(三)在建工程与固定资产继续增长

金石资源在固定资产增加比较快,尤其是在2017年、2020年,主要是在建工程转入所致,今年一季度末,在建工程账面余额增加至1.78亿元,较年初增加近1亿元。

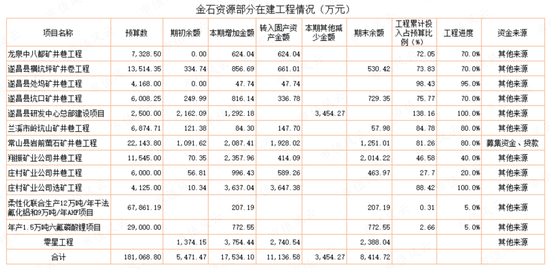

结合2021年度报告的数据来看,金石资源在建工程及已立项的有12项,预算总资金达18亿元,根据工程进度测算,累计投入达6亿元,还需投入至少12亿元。

而这其中,“柔性化联合生产12万吨/年干法氟化铝和9万吨/年AHF”和“年产1.5万吨六氟磷酸锂”是接下来重点建设项目,合计需要资金近9.7亿元,对于目前营收刚过10亿规模的金石资源而言,这个资金规模可不小。

2017年5月3日上市当日,金石资源的总市值为14亿元,截至2022年5月31日,总市值攀升至110亿元,整5年时间增长近7倍。

2018年至今,该公司管理层两人合计减持16万股;该公司原第二大股东深圳金涌泉投资企业合计减持1425万股,套现约2.5亿元。除此之外,暂无其他大股东、董监高抛售股份。

面对股价下跌,该公司两次回购股份,用于后续实施员工持股计划或股权激励。

第一次,2020年1月14日至5月6日,通过集中竞价交易累计回购公司股份431.93万股,占总股本的1.8%,耗资1.04亿元;期间,实控人王锦华增持155万股,耗资3700多万元。

第二次,2022年1月24日至5月31日,通过集中竞价交易累计回购股份296.97万股,占总股本的0.95%,耗资9359万元。

现金分红,自2017年上市以来,累计派息分红4次,合计2.1亿元,与当年上市募资金额相当。

真金白银回购股份,现金分红,上市公司似乎并不缺钱嘛,也是实力的最好注解。

当然,接下来为应对较高的资本支出,上市公司不排除会通过定增、可转债、债券等渠道融资解决,但愿不是卖股票借钱给上市公司的套路。

综上不难看出,上市公司目前主营业务就是萤石矿采选,处于产业链上游,但业务单一,并且矿产资源开采必然面临天花板、行业周期等问题。

金石资源从2021年开始向下游拓展,延伸萤石矿的价值链,已经启动氟化铝和六氟磷酸锂两个项目。

为了获得足够多的萤石资源,金石资源于2021年3月傍上了包钢股份的大腿,后者旗下的白云鄂博矿是世界上最大的稀土矿,稀土储量约1亿吨,占世界总储量的37.8%,占全国储量的83.7%,而萤石是稀土矿伴生资源之一,这也是包钢股份旗下有约1.3亿吨伴生萤石资源的原因。

是不是有点期待?

道阻且长,行则将至。但愿金石资源和它的管理层是坚守实业、忠于主业的长期主义者,兑现年度报告中对投资者的承诺。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)