炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:英才杂志

4月19日,阳光电源披露了2021年和今年一季度的业绩情况。根据报告显示,公司2021年实现归母净利润15.8亿,同比大降19%;2022年一季度公司归母净利润4.1亿,同比微增6.26%。业绩公布让市场“大呼不妙”。

果然次日开盘,千亿市值的阳光电源在经历早盘短暂的“挣扎”后,在上午11点被牢牢钉在了20%的跌停板上,当日市值蒸发近270亿元。可能是市场给予的预期过高了,这次公司业绩不及预期压垮了多头情绪,公司股价在21日收跌超10%,22日虽有缓和,但25日随着大盘破3000点,阳光电源也呈现了明显的下跌趋势,4个交易日,回调接近35%,市值蒸发超460亿。

回首几个月前,阳光电源及所处的光伏设备板块可谓风头无两!

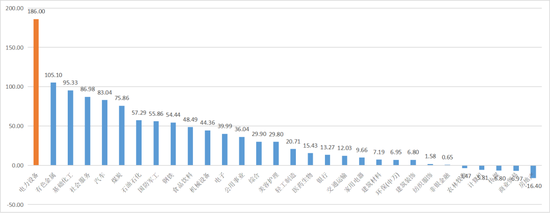

数据来源:choice

上图是在大盘技术性回调前,申万一级行业板块从2020年年中至2021年年底的区间行情,可见,电力设备独占鳌头,以186%的涨幅领跑;而根据申万二级行业中,光伏设备板块的表现更是“皇冠上的明珠”,以320%左右的涨幅跑赢了近两年的大热门板块锂电池。

显而易见,根据国家长期碳中和的目标,在过去的两年里,电力设备板块细分的光伏设备领域受到了机构和中小投资者的疯狂追捧。

01

定增解禁,机构也被套

中短期市场对光伏板块的发展预期不乐观

阳光电源的股东数也在不断增加,据统计,截止2020年12月31日,阳光电源的股东人数达到82,029户,单季度增长30,246户,同比增长58.41%;在随后的2021年3月31日,短短3个月时间里,公司股东人数近乎翻倍,达到了历史顶峰的153,912户,增加71,883户,此时阳光电源刚经历了第一个波段,不到一年时间涨幅超过12倍。

后面很多人选择获利了结,2021年6月30日披露的股东数骤减,但后面股价却又在7月和10月分别两次创下180元/股附近的历史新高。

同时,在2021年10月,阳光电源还以每股128元的价格进行定向增发,募集资金36.38亿元。

而这批非公开发行的股票在4月22日解禁,解禁前刚经历两天超10%的回调,解禁当天股价微涨收于65.15元/股,相比定增价格128元/股,近乎腰斩。

这意味着6个月前,包括瑞士银行、J.P.Morgan、UBSicon、高盛、等知名公募及外资机构被一网打尽,其中瑞士银行集团最多,买了8.62亿,JP摩根2.5亿,高盛1.58亿,上海景林2.4亿。被套牢近超过50%。除了明星机构,还有173名投资机构和个人抢定增份额,其中济南江山投资,甚至当时报出139.33元/股的高价。

为何阳光能源被如此追捧?

阳光电源是国内光伏逆变器领域的龙头企业,2021年公司全球市占率超过30%,其中光伏逆变器全球发货量47GW,国内18GW,海外29GW。截至2021年底已累计实现逆变设备装机224GW,全球光伏板块的主流市场市占率稳居头把交椅。但即使优秀如阳光电源,也无法抵御宏观层面的系统性风险。

当前最大的问题就是地缘冲突“后遗症”给欧洲带来多大的能源影响。由于局部地缘冲突的不断发酵,俄以不再出口能源来反制欧美势力,使得近期石油、天然气等化石能源价格走高,而这场冲突导致的金融战、能源战持续性,使得美国前段时间也在考虑启用战略储备石油的举动来看,双方“硬刚”似乎有从短期向中期发展的迹象,因此在全球能源改革背景下,中短期欧美在能源博弈层面,大概率将偏向化石能源,以保证短期供给。叠加国内疫情反复带来的航运物流等不确定性因素干扰,无疑对阳光能源加速海外布局进程带来了相当的阻碍。

公司2021年年报也披露了这一事实,年报显示公司对海外渠道布局、以及芯片紧缺程度的预判失误,导致利润损失。

数据来源:choice

从上面的最近板块表现来看,申万一级行业中电力设备板块回调最大,下跌超过40%。可见,其实阳光能源的大幅回调,不仅仅是个股业绩预期较差的原因,更多是当前中短期市场对光伏板块的发展预期不乐观,推测主要原因有二:首先是国内疫情影响光伏产业链的开工率、装机量甚至航运出海等;其次是海外作为国产光伏下一阶段的主要增量市场,欧美的能源压力,中短期能源结构发展方向或将阻碍光伏。

02

用储能逆变器打翻身仗

储能设备当前具有较大的需求缺口。

回到公司本身的业务层面来看,光伏逆变器由于其较好的商业模式,一直是光伏行业中的优质赛道。

阳光电源是做光伏逆变器起家,到目前来看,公司光伏逆变器业务增长非常稳定,2021年光伏逆变器创造营收90.51亿,从2018年开始可以维持年均35%的增长率,业务占比在37.50%,毛利率可以达到33.8%,相比2020年小幅下滑,但仍能保持在30%以上,属于公司相当成熟的业务板块。

而未来很大的预期在于储能逆变器业务,该业务相当于原光伏逆变器的升级版,伴随新能源的发展,储能设备将是重要的发展方向,而且当前具有较大的需求缺口。公司2021年的储能逆变器的收入占比已经达到14%,增速在168%。

根据国联证券的估计来看,到2025年仅国内市场的风光配储的储能逆变器市场空间会接近200亿,整体国内储能逆变器的市场空间在1400亿左右。单纯从储能市场的前景来看,储能逆变器的市场空间也相当可观的。虽然由于去年海外项目等突发因素,导致储能业务利润不及预期,但从目前年报业务情况来看,仍是增速较快的全新细分赛道,除了阳光电源外,固德威(688390.SH)、锦浪科技(300763.SZ)、德业股份(605117.SH)都争相布局该板块。目前储能逆变器甚至整个产业链的市场成熟度都不高,市场份额分散,随着未来经济和疫情的向好,大概率成为公司新的成长点。

当然,短期风险也不可忽视,从公司业务发展方向来看,短期国产光伏设备出海阻力不小,除了短期海外需求端不急预期、疫情抑制航运等因素,汇兑不稳定也是要考虑的,阳光电源2020年和2021年汇兑损失高达2.09亿元和1.83亿元,占当年归母净利的近10%!“千里之堤毁于蚁穴”这些小风险积累起来都可能影响公司的业绩。

地缘政治导致能源使用变局、疫情反复、全球芯片短缺、原材料上涨等因素都将影响光伏产业。储能逆变器中长期将处于全球市场的需求高增速区间,但仍有诸多不确定因素影响短期。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)