【主力资金】锂电突然上演惊魂跳水!作手新一、章盟主等顶级游资应对策略曝光(附受益股)

【机构调仓】准备迎接军工主升浪!公募基金Q2军工板块调仓动向曝光(名单)

【硬核研报】制造业高景气拉动工业自动化需求爆发!“国产替代”叠加“人口老龄化”背景下,智能制造龙头三大“工业母机”业务高增长可期

1400亿爱美客冲刺港交所,颜值生意有多暴利?

来源:野马财经

原创 刘钦文

美丽生意经。

颜值经济崛起的同时,医美行业正拥抱资本。

医美龙头爱美客(300896.SZ),在A股上市仅9个月后,于近日在港交所再次递交招股书,寻求二次上市。然而,港股招股书披露第二天,爱美客在A股市场上并未迎来利好,而是下跌了4.91%。

8月2日收盘,爱美客下跌1%,报收642.3元/股,市值1390亿元。

成本30元,售价2000元的暴利生意

“医美一直是一个大的产业,历史上,包括皇帝在内的达官贵人对长生孜孜追求,随着收入水平的提高,人们对健康养生的诉求日益增长,各种保健养生药品、医美产品层出不穷,业务扩展赛道非常广阔,随着市场竞争的加剧,行业会分化出更多的新的细分行业。只要社会发展不被战争、经济危机等不可抗力阻断,新的细分行业又会产生新的行业发展红利。”独立经济学家王赤坤对野马财经(微信公号:ymcj8686)表示。

在人们对美的孜孜不倦追求下,医疗美容市场高速增长。根据弗若斯特沙利文报告显示,按服务收入计,2020年中国医疗美容市场为人民币1549亿元,预计到2025年将达到人民币3519亿元,2020年至2025年的年复合增长率为17.8%,到2030年将达到人民币6535亿元,2025年至2030年的年复合增长率为13.2%。

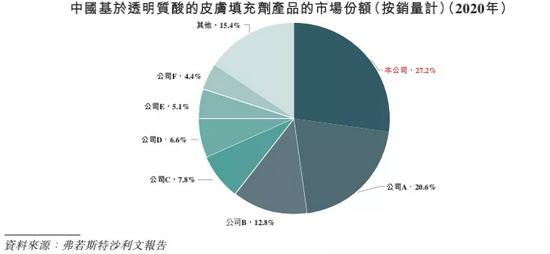

爱美客成立于2004年,自成立起便专注于中国的医疗美容市场,产品主要包括Ⅲ类医疗器械系列注射用透明质酸钠产品(玻尿酸)、面部埋植线产品(嗨体)、 衍生的品牌矩阵“伴侣型”化妆品等,与昊海生科(688366.SH)、华熙生物(688363.SH)并称为国内“玻尿酸三巨头”。根据弗若斯特沙利文报告显示,按销量计,爱美客是2020年中国最大的基于透明质酸的皮肤填充剂(玻尿酸)供应商,市场份额为27.2%。

▲图源:招股书

玻尿酸27.2%的市场份额,则撑起了如今爱美客1390亿元的总市值,2021年2月,爱美客最高时股价曾突破千元,达到1331元/股,为A股市场上第三支千元股,有着“女人的茅台”之称。

“整体而言,医美具有刚需、高值、易耗、重复消费、有门槛等特点,财务上表现出高成长、高利润、规模大、生命周期长的优势。屡屡成为资本市场的宠儿。”王赤坤表示。

王赤坤所说的高成长在爱美客身上也十分明显,爱美客2018年至2020年的营业收入从3.21亿元增至7.09亿元,年复合增长率为48.6%,净利润从1.16亿元升至4.33亿元,年复合增长率为93.3%。截至2021年3月31日,营收为2.59亿元,同比上涨超过两倍,净利润为1.66亿元,同比增长了近3倍。

医美行业颇受资本欢迎,除了高成长性外,超高的毛利率带来的暴利也不容忽视。

据爱美客A股招股书显示,2019年爱美客六款主打产品爱芙莱、嗨体、宝尼达、逸美一加一、逸美和爱美飞的成本价分别为30.41元、24.72元、32.34元、44.33元、27.53元和25.22元,均价仅为30元,但售出的平均单价却分别高达310.83元、352.61元、2547.49元、1220.87元、700.41元和292.75元,均价903元。

爱美客六款产品的毛利率均在90%以上,最低为爱美飞达91.39%,最高为宝尼达为98.7%,平均为94.3%。

2018年至2020年以及2021年3月31日,其毛利率分别为87.2%、91.7%、91.4%和92.0%。

根据弗若斯特沙利文报告,透明质酸原材料的平均价格已由2017年的每克人民币210元逐渐降至2020年的每克人民币160元。

“医美属于有经验+有技术门槛供给+无经验消费市场,医美服务内容可以重复供给,医美可以利用以往经验和内容,向消费者供给;与此同时消费者消费是没有经验的,市场上诸如母婴、教育、医疗等都属于有经验供给+无经验消费市场。这样的市场意味着供给者可以掌握定价权和引导权。造就了爱美客这样的医美行业高毛利率的原因。”王赤坤分析道。

“女人的茅台”掌舵人——简军

最懂女人的,还是女人。

造就玻尿酸龙头爱美客的背后,是一位“玻尿酸女王”简军。同时简军也凭借爱美客跻身财富榜,2020年,简军以206.8亿元财富位列《2020福布斯中国400富豪榜》第183位。

简军早年毕业于国际贸易专业,在美国以及巴拿马工作时间长达14年,也因此偶然间发现了“午餐美容”的商机。

“关注这个行业是因为我之前长期在国外工作,看到有注射美容类的项目,被称为‘午餐美容’,求美者可以非常便捷地改善自己的肤质和外貌,而且效果立竿见影。所以我就觉得这是一个非常好的市场,当时国内大家还没有意识到,但是我们看到了这个市场的潜力。”简军对外接受采访时表示。

▲图源:官网

从2004年公司成立,到2010年首款产品获批上市,到2020年爱美客在A股上市,截至目前,简军共持有爱美客30.96%股权,简军的弟弟简勇持有2.42%股权,按今日市值计算,两人身家合计达458亿元。

但身家并不代表实际握在手里的钱。2021年初,爱美客发布年报,最引人注目的,却是其中的分红方案,2020年爱美客拟分红金额达到4.21亿元,占2020年净利润的95.68%。

简军两姐弟共计持有33.38%股权,因此4.21亿元中约1.38亿元落入简军两姐弟的口袋。

此操作立即引来了关注函,深交所要求爱美客补充说明制定此次利润分配预案的主要考虑、确定依据及其合理性,与公司业绩成长是否匹配等。

爱美客则回复称,“本次利润分配的预案,是基于公司经营活动产生的现金流量净额与净利润持续匹配相当,营运资金较为充沛,充分考虑中小投资者的利益与合理诉求,遵守既定利润分配政策,履行上市前对股东回报的相关承诺。本次利润分配不会影响募投项目建设进度,也不存在损害上市公司利益的情形。”

盯上肉毒素?

刚刚在A股成功募资,又到港股再募资的爱美客,打的是什么算盘?

招股书中表示,港股募资用途之一为,用于注射用A型肉毒毒素在研产品的研发及商业化。

与此同时,根据A股公告显示,2021年6月25日,爱美客发布了《关于使用部分超募资金增资暨收购韩国 Huons BioPharma Co., Ltd.部分股权的公告》,拟使用超募资金约8.86 亿元人民币对该公司进行增资并收购其25.4%股权。

▲图源:官网

Huons Bio的主营业务正是以A型肉毒素产品为代表的医美相关生物制品的研发、生产和销售。

根据《新氧医美行业白皮书》数据显示,在最受消费者欢迎的非手术类医美项目中,肉毒毒素仅次于玻尿酸排名第二。2019年肉毒毒素占比32.67%,增速高达90.56%,对比玻尿酸占比66.59%,增速为53.11%。

然而据A股招股书显示,注射用A型肉毒毒素研发项目的募集资金仅为1.2亿元,收购公告也引来了关注函,要求爱美客补充说明取得股权后对公司的影响并作充分风险提示。

仅过去一个月,7月21日爱美客再发公告表示,该股权事项需要进一步核实明确相关审批程序要求,考虑投资者利益并充分准备,经董事会审慎研究,取消审议收购提案,待进一步落实后再提交股东大会审议。

爱美客试图拓展业务的野心已然十分明显,只是从熟悉的玻尿酸业务到试图进入肉毒素市场似乎略显吃力。你了解过玻尿酸吗?

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)