基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

【王牌投研】核心资产如期反弹,距离阻力位还有多少幅度?高增长开启,这只个股被机构盯上了!

【新能源汽车动见】欧洲多国发布一季度销量 南都电源大幅下修业绩快报

高至13.5元低至1.26元!蜂助手一年半内19次股权转让有何隐情?| IPO棱镜

近年来,蜂助手虽净利润保持增长,但经营性净现金流却大幅波动并出现负值。同时,该公司一度频繁进行股权转让,但转让价格却相去甚远

《投资时报》研究员辛夷

每当月末手机流量不够用的时候,人们可以选择购买流量加油包,或许还能附赠视频会员畅快追剧。数字改变生活,随着人们日常消费的数字化虚拟产品越来越多,专业数字商品服务商亦迎来发展风口。

近日,互联网数字化虚拟商品综合服务提供商——蜂助手股份有限公司(下称蜂助手)正式向深圳证券交易所递交招股说明书,申请登陆创业板。

本次IPO,该公司拟公开发行人民币普通股(A股)不超过4240万股,拟募集资金4.54亿元,将全部用于“数字化虚拟产品综合服务云平台建设项目”“研发中心建设项目”“智慧停车管理系统开发及应用项目”“营销网络建设项目”及补充流动资金。

《投资时报》研究员查阅蜂助手招股书注意到,2017—2019年及2020年1—6月(下称报告期),蜂助手净利润保持增长,经营性现金流量却大幅波动并出现负值,且应收账款比例较高。同时,该公司在一年半时间内曾频繁进行股权转让,但转让价格却相去甚远。

经营性现金流波动巨大

蜂助手前身为广东蜂助手网络技术有限公司(下称蜂助手有限),2012年由罗洪鹏、区锦棠共同出资组建,2015年该公司整体变更为股份有限公司。目前,蜂助手主要业务包括数字化虚拟商品综合运营服务、物联网应用解决方案及技术服务三大板块。

招股书数据显示,报告期内,蜂助手的营业收入分别为3.66亿元、2.91亿元、4.23亿元、2.11亿元,各年度净利润分别为3690.47万元、4129.87万元、6096.83万元、3549.63万元。2018年受运营商“提速降费”等政策影响,该公司年内营业收入较上年减少20.40%,但报告期内净利润一直保持增长趋势。

然而,《投资时报》研究员发现,在营收及净利润呈增长趋势的同时,蜂助手经营活动现金净流量却波动明显并且出现负值。报告期内,该公司经营活动产生的现金流量净额分别为-1080.04万元、351.96万元、-935.61万元和2459.24万元。可以看出,2017年至2019年该公司经营活动净现金流明显低于净利润,且呈现净流出状态。

招股书解释称,出现前述情况主要是由于公司经营性应收项目逐年增加,而经营性应付增加的规模弱于经营性应收项目所致。

报告期内,蜂助手各期末应收账款净额分别为0.92亿元、1.22亿元、2.22亿元和1.71亿元,占期末总资产比例分别为48.11%、32.74%、42.37%和31.34%。

应收账款是资产的重要组成部分,对公司现金流影响重大。2020年1—6月,蜂助手加强了应收账款管理,经营性应收项目仅略有增加,因此经营活动产生的现金流量净额转正为2459.24万元;但由于经营性应付项目减少,导致经营活动产生的现金流量净额仍低于净利润。

随着销售规模扩大,该公司应收账款余额有可能继续增加,如果其重要客户无法按时支付回款或者该公司难以寻得外部资金支持,其现金流可能受到重大不利影响,进而可能影响其业务持续快速发展。

同时,蜂助手主营业务——通用流量运营服务、视频权益融合运营服务易受相关政策及市场环境影响,若未来有关部门持续大力推行“提速降费”政策,导致运营商再次推出“不限量套餐”或进入流量价格战等情形,将可能对该公司通用流量运营市场稳定发展造成不利影响。

蜂助手经营活动现金净流量与实现净利润情况比较(万元)

数据来源:蜂助手招股书

客户集中度逐年增高

招股书显示,蜂助手目前已与三大运营商中国移动、中国电信、中国联通建立了直接合作关系,且是爱奇艺、优酷、芒果TV的授权代理商。

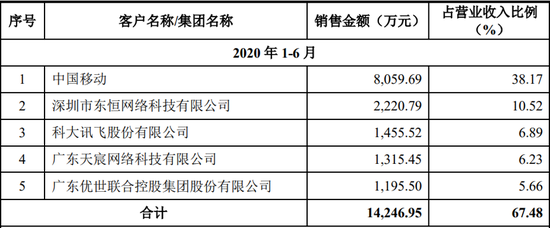

报告期内,该公司来自前五大客户的销售金额分别为1.2亿元、1.14亿元、2.3亿元和1.42亿元,占当期营业收入的比例分别为32.84%、39.04%、54.42%和67.48%,集中度逐年增加。其中,来自中国移动的收入占比分别为10.65%、16.50%、26.90%及38.17%,前者亦为蜂助手第一大客户。

《投资时报》研究员查阅招股书注意到,报告期内,蜂助手主要向广东移动提供融合运营服务、分发运营服务,其向广东移动的销售收入占比分别为0.29%、7.51%、20.98%、32.09%,增长趋势明显。

对此,蜂助手在招股书中表示,分省授权代理模式经市场验证业绩突出,公司与运营商合作稳定性高,业务具有可持续性,且不存在不正当竞争的情况。

而查阅该公司分发运营业务的毛利率情况,《投资时报》研究员注意到,来自广东移动手机营业厅APP的毛利率明显高于其他推广方式。

招股书数据显示,2017年,广东移动手机营业厅分发运营毛利率为99.73%,2019年为83.04%,2020年上半年为98.70%。而2018年与广东移动手机营业厅则没有此项服务。

相应地,报告期内,蜂助手分发业务毛利率分别为51.45%、39.91%、59.06%、74.90%,在2018年出现明显降低。可见,蜂助手毛利率波动受广东移动手机营业厅影响较大。

同时,不同APP的推广毛利率也差别较大。因此,若未来蜂助手主要客户尤其是中国移动的经营、采购战略产生较大变化,或由于该公司服务或产品等自身原因流失中国移动等主要客户,将对其业务经营产生巨大打击。

蜂助手前五大客户销售金额及占营业收入比例情况

数据来源:蜂助手招股书

“过山车”式股权转让价

从股权结构上来看,当前蜂助手控股股东、实际控制人罗洪鹏直接持有该公司29.33%的股份,为公司第一大股东,且基于一致行动协议实际控制该公司49.82%股份表决权。本次发行后,罗洪鹏实际控制该公司表决权股份的比例将降至37.36%,但仍为实际控制人。

不过,由于实际控制人持股比例较低,若上市后其一致行动人通过二级市场减持,或向其他股东依法转让股权,容易导致罗洪鹏持股比例下降,甚至引发控股权发生变更。

同时,该公司频繁的股权转让也引起监管部门注意。

招股书显示,蜂助手在2018年于全国中小企业股转系统摘牌后至2019年12月,股权转让次数高达19次。其中仅2019年一年就进行了15次转让。而在如此频繁的股权转让过程中,转让价格也相差巨大。

《投资时报》研究员注意到,蜂助手股东吴雪锋于2018年5月与杭州银湖签署《股份转让协议》,以13.50元/股的价格出让其持有的蜂助手16.00万股的股份,交易总价216.00万元。

蜂助手股东周庆于2018年8月与吴雪锋签署《股份转让协议》,以10.50元/股的价格,出让其持有的蜂助手20.00万股的股份,交易总价210.00万元。

此后,蜂助手的股权转让价格再也没有超过10.00元/股。在仅两个月后的2018年10月30日,其股权转让价格就降为2.86元/股,11月接着腰斩至1.26 元/股。

而在2019年内数次股权转让中,价格最高者为10.00元/股,最低达到1.77 元/股,即使同一月内的股权转让价格也不尽相同。

蜂助手在回复深交所问询中表示,股权转让原因多是个人资金周转,定价也是双方协商。同时,该公司在招股书中补充说明了2018年10月后股东频繁转让公司股份的原因,其表示转让公司股份原因合理,不存在纠正代持行为的情形,也不存在利益输送或潜在纠纷。但是,该公司对2018年5月及8月的两次股权转让却未提及。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)