【券商荐股精选】抱团股企稳了吗?细分行业年增速19%!这家公司产品需求占比有较大提升空间

【碳中和动态分析】碳中和成为A股最强概念;国家能源局全国范围内开展清洁能源消纳情况综合监管;现代汽车押注氢能>>

作者丨周伟 编辑丨吴林、崔昕 排版丨崔昕

来源丨地产资管网(ID:thefutureX)

从开启上市到上市成功花了15年,从上市到退市可能只需要2年。这是开元酒店集团的故事。

开元酒店集团于3月15日发布了2020年财报,随着其私有化退市进程的推进,这可能也是它在港股市场的最后一份年报。

开元酒店集团起步于1988年,由萧山宾馆发展而来,迄今为止已经发展成为中国领先的酒店精英集团之一,主要针对高档休闲及商旅市场,提供结合中国本土元素的国际标准酒店服务。在2020年中国酒店集团规模排名中,开元酒店集团处于第9位,在2020年《HOTELS》杂志对全球酒店集团的排名中位于第18位,连续五年保持着全球酒店集团30强的行业领先地位。在经历15年坎坷历程之后,开元酒店集团于2019年在港交所成功上市。

目前,开元酒店集团旗下包括一个高端商务酒店品牌:开元名都;四个高端度假酒店品牌:开元度假村、开元观唐、开元芳草地乡村酒店和开元森泊;两个中档全方位服务酒店品牌:开元大酒店和开元名庭;五个中档精选服务酒店品牌:开元曼居、开元颐居、芳草青青房车营地、开元美途和阿缇客。

01

开店稳步增长,营运被狙击

酒店规模稳步增长

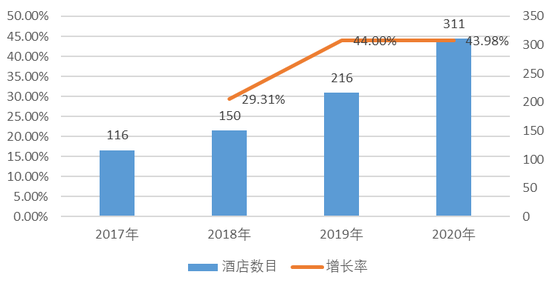

报告期内,集团签约酒店147家(2019年:150家),签约数量受疫情影响较去年同期有所下降,但签约酒店总数呈稳定增长趋势。酒店组合遍布全国的311家在营酒店(截至2019年12月31日:216家),酒店客房数量约59,231间(截至2019年12月31日:44,785间),较2019年12月31日增幅分别为约44.0%和约32.3%。集团于2020年12月31日已签约待开业酒店达到278家,客房数量超过50,000间,较2019年12月31日增长约16.3%和12.0%。

图1:2017~2020年酒店数目增长情况

图2:2017~2020年客房数目增长情况

净利润降幅巨大

酒店业是疫情期间受冲击最大的行业之一,疫情导致大部分旅游、会议和商务旅行无法实现。开元酒店集团2020年年报显示,报告期内,实现营业收入15.97亿元,同比减少17.1%。期内毛利3.34亿元,同比减少40.8%。期内净利润2660万元,同比减少87%。归属股东净利润1970万元,同比减少90.3%。

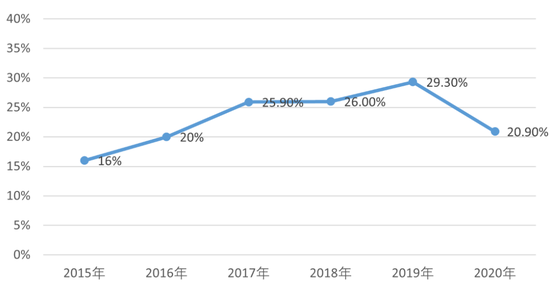

毛利率在酒店业处于中低水平

虽然受到疫情影响,开元酒店集团2020年的毛利和毛利率下降明显,但是毛利率依然保持在20%以上,这已是该集团连续第5年将毛利率保持在20%以上。但与酒店巨头们相比还是差距巨大:锦江和首旅如家毛利率保持在50%以上,华住常年保持在30%以上,即便是即将成为A股中端酒店第一股的君庭酒店近三年综合毛利率也分别达到37.87%、34.94%、34.86%。

图3:2015~2020年开元酒店集团毛利率

近三年RevPAR下滑明显

受疫情影响,开元酒店各类别酒店的入住率与平均房价相比2019年都大幅下降。2020年,该公司的高端商务酒店、高端度假酒店、中档全方位服务酒店和中档精选服务酒店,入住率分别为41.9%、49.1%、42.1%和53.7%,分别同比减少20.5个、8个、17.7个和8.4个百分点。同期,平均房价下降8.52%、11.30%、7.93%和12.01%。

财报显示,2020年下半年疫情的影响相对缓解后,该集团各类型酒店每间可出租客房收入指标较2020年上半年均有明显回升。其中,高端商务酒店2020年下半年每间可出租客房收入为人民币239.9元,较2020年上半年的人民币117.7元增长了103.8%,高端度假酒店2020年下半年每间可出租客房收入为人民币351.8元,较2020年上半年的人民币185.4元增长了89.8%,中档全方位服务酒店2020年下半年每间可出租客房收入为人民币181.5元,较2020年上半年的人民币96.3元增长了88.5%。

但近三年来,平均房价和平均入住率均有不同程度的下滑,导致每间可供出租客房收入(RevPAR)下降明显。

表1:近三年开元酒店各档酒店平均入住率

02

轻资产模式快速扩张

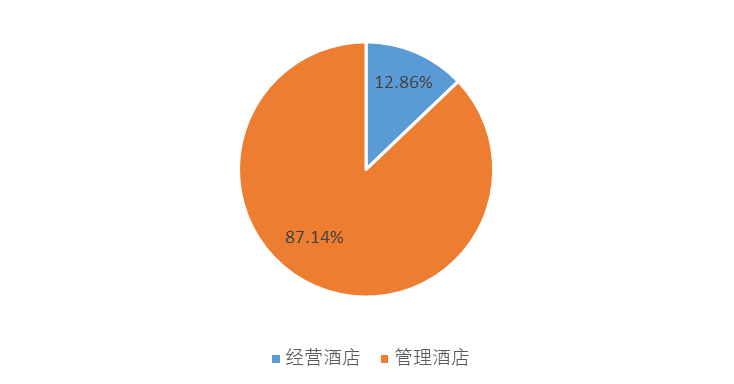

开元酒店集团主要针对高档休闲及商旅市场,提供结合中国本土元素的国际标准酒店服务。主要经营向集团出租的酒店,并通过管理全方位服务管理协议项下的酒店及特许经营酒店采用“轻资产”的商业模式。

该集团目前经营的酒店是由集团拥有或租赁的,同时也管理及经营特许经营酒店。在311家在营酒店中,228家酒店根据全方位服务管理协议经营;40家酒店根据特许经营协议经营;2家为自有酒店,3家为第三方管理酒店,还有38家酒店根据租赁协议经营。

图4:经营和管理酒店数目占比

酒店经营业务分为租赁酒店和自有酒店两个类别:

01

自有酒店

截至2020年12月31日,该集团拥有2家自有酒店及382间酒店客房,约占在营酒店客房总数的0.6%。两家自有酒店都在“开元芳草地乡村酒店”品牌下经营。与租赁酒店相比,浙江开元承担除租金外的所有经营开支。

02

租赁酒店

截至2020年12月31日,该集团拥有38家租赁酒店及9897间酒店客房,约占在营酒店客房总数的16.7%。浙江开元经营该类租赁酒店并承担所有经营开支,员工的招募和培训、酒店租金和翻新开支及相应设备的购买都由浙江开元负责。

酒店管理业务也分为两个方面:

01

全方位服务管理酒店

截至2020年12月31日,该集团根据全方位服务管理协议经营228家酒店。浙江开元为多家酒店提供全方位的服务管理,其根据自定标准及程序负责酒店开业筹备、进行试营业、委任管理人员及管理酒店。酒店业主负责酒店建设、装修、经营出资以及年度预算提案批准。

02

特许经营酒店

截至2020年12月31日,该集团向独立第三方拥有的40家酒店授出特许经营权。根据特许经营协议,被特许人将获授权在协议期限内使用“开元”品牌名称及相关注册商标。浙江开元为酒店员工提供培训,并监督特许经营酒店的开业及运营。除非被特许人聘请第三方酒店管理公司经营获特许经营酒店,否则其酒店将由被特许人自行经营。

从业务贡献构成来看,酒店经营分部营收占比88.11%,为该集团带来约人民币14.08亿元的收入,同比下降约16.7%。酒店管理分部营收占比11.89%,为该集团带来约人民币1.90亿元的收入,同比下降约20.3%。

03

上市仅两年即开启私有化退市

从2004年开始启动上市到2019年成功登陆港交所,开元酒店集团用了15年时间。但在上市仅两年时间后,公司即开启私有化退市进程。

今年1月20日,开元酒店公告表示收到私有化要约,欧翎投资联手红杉中国,拟以12.29亿元对公司实施要约收购。若按1月19日停牌前收盘价14.56港元和H股要约价18.15港元计算,要约收购溢价为24.7%。其溢价率低于去年金茂酒店从港股私有化退市时超过30%的溢价率。

对于为何上市两年即选择私有化退市,开元酒店集团表示:“对股东而言,私有化提供了溢价变现的机会。退市(如果完成)将为开元酒店提供灵活性,以追求对上市公司而言可能不可行的某些战略选择,包括其追求业务计划并提高经营业绩的能力,而无需关注短期市场反应。”

究其原因,可能有三方面因素促使开元酒店作出私有化退市的决定:

第一,上市以来发展不及预期,股价表现不如人意。

图5:2019年5月到2021年1月 开元酒店股价变化

开元酒店在上市之初便不被看好。上市首日,公司原计划发行规模总集资额16.45亿港元~19.74亿港元,最终大幅缩水,降至约6.75亿港元,且股价遭遇破发。上市之后,股价持续走低,在2020年初跌至谷底,经过2020年全年才回升至上市时水平。

第二,疫情影响营收下滑,偿债压力不断加剧。

除了上文提及的营运数据均出现大幅下滑之外,公司负债上升较快。短期偿债压力从2019年开始不断加剧。2020年财报显示,公司短期流动负债总额为11亿人民币,相比2019年同期增长18%。而流动资产总额8.01亿元,其中现金及现金等价物仅2.91亿元,流动资产已不足以支付短期负债。有券商认为,“开元酒店抢在2020年报发布前完成私有化,既可避免年报数字更难看、股价大跌的尴尬,也可以利用私有化后到手的现金弥补短期债务。”

第三,有利于专注中端酒店市场。

要约方鸥翎资本的四位合伙人江天一、郑南雁、梁建章、张弛,均在旅游业和投资界有着举足轻重的地位。梁建章是携程的创始人,郑南雁曾是梁建章的得力干将,江天一与张弛曾一起供职凯雷投资集团。行业对开元酒店私有化后与携程进行深入合作并不意外。携程是开元酒店港股上市前的基石投资者,双方已订立基石投资协议。一直以来,酒店业务都是携程核心的业务板块之一,同时携程也以中高端酒店业务见长。近几年携程多次布局线下酒店实体,业内猜测,开元酒店私有化完成后,可能会进一步发展线上业务。

04

决胜中端酒店市场

开元酒店集团从2010年进入中端酒店市场以来,至今已有10年。如今中端酒店在开元集团规模中占比略过50%,成为其业务的重要支柱,但与大批中端酒店的“后来者”相比,开元却被拉开了差距。在中国饭店协会联合盈蝶咨询发布的中国连锁酒店中端品牌规模TOP20排行榜中,开元曼居只排在第19位。

从2019年开始,开元酒店集团发力中端酒店市场。

集团创始人陈妙林在开元酒店上市时认为,对于中端酒店,加速做量非常重要,因为酒店没有一定的数量就意味着品牌和市场没有做起来,会员潜力和平台构建也得不到释放。开元酒店在去年3月初公布全球股份发售计划时曾表示,公司拟将获得的净融资额的60%用于开发中高档酒店,其中35%将用于开发中档酒店。该集团计划未来5年,其在营及待开业中档酒店及酒店客房总数将实现翻倍增长。

2020年下半年,开元酒店集团进行了一系列投资合作,包括战略投资中端连锁酒店管理公司——江苏晗月酒店,趁机完善其中端领域的布局。其也表示,接下来将继续放眼全国机会城市,大力发展以开元曼居为主力品牌的中端酒店,力争尽快进入中端酒店市场的第一梯队。

在2020年财报中,开元酒店集团称将秉持“引领高端发展,决胜中端市场”的发展战略,保持该集团在高端酒店市场的竞争优势,并全面推进中端酒店的高速发展。

目前,该公司高端酒店包括高端商务酒店和高端度假酒店,共82间,占比26.37%,客房数目25654间,占比43.31%;中端酒店包括中档全方位服务酒店和中档精选服务酒店,共229间,占比73.63%,客房数目33577间,占比56.69%。

图6:开元酒店集团各类型酒店数目

对于未来如何决胜中端市场,开元酒店创始人陈妙林表示,2021年开元酒店将从三方面推进中端酒店的高速发展:第一,进一步兼并收购,除战略投资江苏晗月酒店,未来几年还将继续收购中小型中端商务酒店品牌管理公司;第二,从单纯的选择酒店或选择物业中跳脱出来,通过选址、设计、技术服务、筹建开业、运营管理等,对项目进行跟踪指导,安排更多资金扩张中端市场;第三,利用股权重组,引进相关人才。

开元酒店集团的财报没有明说的信息是,在经历了2016~2018年超过20%的年增长之后,从2019年开始这种增速下降至10.2%,首次低于高端酒店增速,显示中端酒店顶峰已过。中端酒店红海特征已经非常明显,竞争日益激烈。据东兴证券研报梳理,2019年,锦江酒店中高端门店达3563 家,未来3年计划开业门店达到1.5 万家,其中中高端占比约 50%~60%;首旅中高端门店 945 家,未来3~5 年计划开业门店达到 1 万家,中高端占比约35%~45%;华住2019 年中高端门店 2133 家,未来 3 年“千城万店”计划不变,主要发力中高端和下沉市场。更不用说大量的中端酒店后起之秀扩张势头强劲。

结语

在这个遭到酒店巨头围剿的中端市场,开元酒店集团能否借助私有化退市之机会开启另一番景象,从而如愿进入中端品牌第一梯队,还需要时间来证明。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)